为什么说他们最会卖基金?

2013-02-18陈元地

陈元地

想当年,作家魏巍落笔《谁是最可爱的人》时,标准很简单:谁英勇杀敌、保家卫国,谁就是最可爱的人。看如今,谁是最会卖基金的人?这倒是一个问题,无法一言以蔽之。

你如果说谁家基金的规模大,谁就是会卖基金的人,那么问题来了:论累计规模,有的公司成立早,有的成立晚,规模肯定有个先来后到。仅仅看总规模,出生早的,更赚便宜。不行。

可如果根本不看总规模,只看规模增长,也有问题。

一家1000亿的基金公司,规模增长30%,比一家10亿的基金公司增长30%,难度肯定不一样——增长300亿可不是闹着玩的;可10亿或者几十亿的基金公司,假设有一只基金业绩做好了,出名了,带动整个公司的规模当年翻番甚至翻几番,并非天方夜谭。

既不能只看规模大小,也不能只看规模增长,怎么办?《投资者报》在评价谁会卖基金时,综合考量这两个因素,给他们相应的权重。可是,问题还没完。

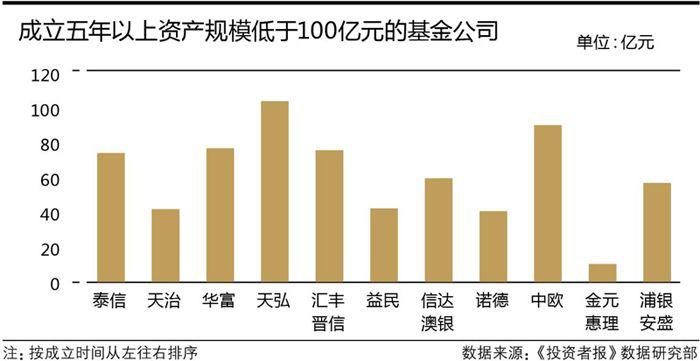

说到规模,在评价谁会卖基金时,我们排除了100亿规模之下的基金公司。原因很简单,连百亿规模都卖不出来,相关的管理者,根本就不配成为“最会卖基金的人”,尤其是那些成立五六年甚至更久的,比如天弘、诺德、天治、信达澳银、浦银安盛、益民等等,怎么还有脸在市场上混?“既然不会卖基金,不如回家卖红薯”。

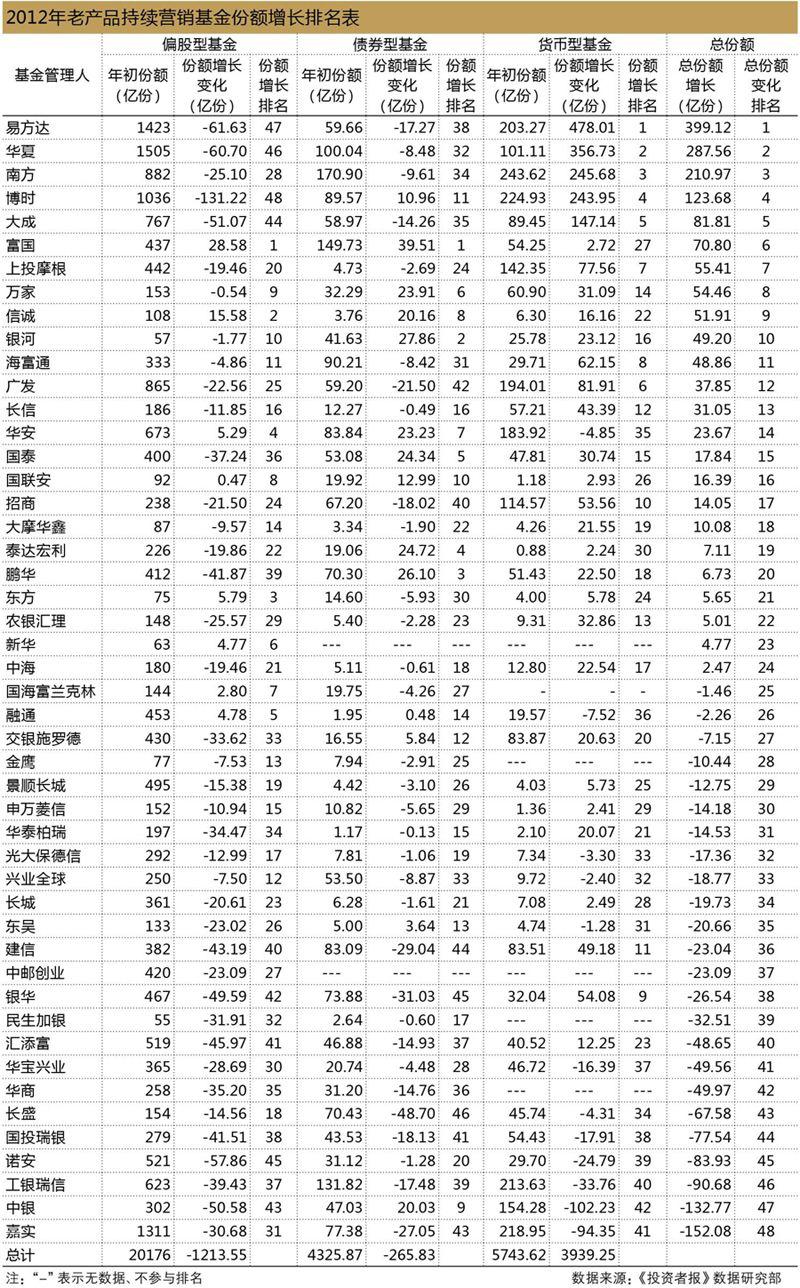

考虑了规模和增长的关系,又排除了不作为者,是不是就万事大吉了呢?非也。因为基金规模的增长,与基金业绩的表现息息相关。

大家常常会看到,某家基金公司,突然有一只基金爆发,业绩突入前三甲,只要市场部门的人不傻,做点儿顺水推舟的宣传,基金公司规模大幅增长,几乎板上钉钉。这方面的案例,并非一二。

这种规模的增长,军功章应该算谁的?全算市场部门的,投研部门不服气;都算投研部门的,市场部门也会觉得冤枉。只能说,“军功章有你的一半,也有我的一半”。所以,在评价谁会卖基金时,我们考虑了基金业绩的权重——基金业绩好,卖得也好,应该,不加分或少加分;业绩差,卖得差,不减分或少减分;业绩不好,却卖得好,不易,我们给予加分。当然,如果业绩好,卖得却不好,减分是必须的。

此外,我们还考虑到,银行系基金公司,与非银行系基金公司相比,具有更大的渠道优势。他们多卖一些基金,是应该的,所以对他们的分值进行了适当的折扣处理。

至于规模是靠持续营销还是新产品卖出来的,是靠股票、货币还是产品创新卖出来的,我们都一视同仁地对待。道理同样很简单,货币基金也好,新产品也好,如果谁眼红,谁就去卖、去研究好了。

怎么样,搞明白谁最会卖基金不容易吧?正因为如此,谁能登上《投资者报》“最会卖基金的人”排行榜前列,也是相当不容易。他们的事情,值得你认真读一读。