高管变更与会计稳健性的相关性研究

2013-01-23徐升艳

赵 刚,徐升艳

(1.南京大学 会计与财务研究院,江苏 南京 210093; 2.复旦大学 经济学院,上海 200433;3.常州大学 经济管理学院,江苏 常州 213164)*

一、引言

会计稳健性是关于会计利润确定和计量的重要原则。高的会计稳健性,能够及时反应坏的消息,有效地限制管理者高估利润的动机,降低了会计信息的不对称,因此,提高会计稳健性能够保护投资者的利益。现有的文献很少问及高管变更对会计稳健性的影响,然而,在现实中这种影响不可忽视。首先,高管变更是一种常见的现象;其次,高管拥有企业的控制权,对企业行为及业绩有着决定性的影响[1];最后,高管与股东的目标函数存在差异,他们可能从自身的利益出发损害股东利益[2]。薪酬最大化是管理者的主要目标,而薪酬契约的签订依赖于会计指标,因此,新任的高管在会计政策选择的过程中可能从自身利益出发,选择有利于自己的会计政策,从而影响会计稳健性。为此,本文拟研究高管变更与继任高管的职业背景和来源对会计稳健性的影响。通过对我国A股市场2001~2006年的上市公司进行研究,发现高管变更的企业比没有高管发生变更的企业采取了更为稳健的会计政策;在高管变更的公司中,当继任者是职业经理人或者来自于企业外部市场时,该公司采用了更高的稳健性会计政策。

为此,本文拓展了对会计稳健性和高管变更方面的研究,为了解高管变更对会计稳健性的影响,提供新的经验证据;同时分析继任者职业背景和不同来源对会计稳健性的影响,从而帮助投资者进一步认识了不同类型的继任高管对会计政策选择的影响。

二、文献回顾

1.会计稳健性。在会计稳健性的影响因素方面,Watts(2003)指出了稳健性的四种动因:契约、法律诉讼、管制以及税收[3]。相关的研究也发现下列因素与稳健性有正的相关关系,具体包括:法律起源或制度因素的影响[4]、债务代理成本[5-6]、企业的成长机会[7]、企业所面临的法律风险或者管理者可能要负的法律责任[8]、信息不对称[9]、公司治理或董事会的独立性[10,11]。

2.高管变更与会计政策选择。继任高管会出于自身的目标影响企业会计政策的选择。Moore(1973)的研究表明,在CEO发生变更后,企业更可能制定有关 减 少 收 入 的 会 计 政 策[12]。Khurana&Nohria(2000)考察了离职与继任方式的不同与高管变更后公司政策制定的关系,发现在CEO强制离职的公司,其变革的程度更大,而来自外部的继任CEO能够更好地实施这些变革[13]。杜兴强等(2010)发现高管变更后从外部调入的高管由于对企业的情况不熟悉,会做更多的负向盈余管理[14]。

综上所述,继任高管出于机会主义动机在上任初期会进行负项盈余管理,制定减少收入的会计政策等,而对于会计稳健性的影响,现有文献则很少涉及。高管变更是否会改变企业的会计稳健性?高管的背景、来源又会对企业的会计稳健性产生什么影响?本文旨在对这些问题给出回答。

三、理论分析与研究假设

高管变更会对企业的会计稳健性产生影响。首先,投资者对新的高管不太了解,增加了公司与外部市场之间的信息不对称,可能导致投资者低估公司的价值,而提高稳健性可以有效地限制管理者高估利润的动机,起到降低信息不对称的作用。其次,企业的所有权和经营权相分离,导致了股东和管理者的利益不同[2]。从“经济人”的角度来看,管理者具有最大化自身利益的机会主义行为动机。在上任初期,继任高管可以更多的确认损失,从而将初期差的业绩归咎于前任高管。而采取较高的稳健性标准,继任高管能够达到尽可能多地确认费用的目标。所以,无论是从降低信息不对称角度,还是从管理者的“自利”的动机角度来看,高管变更后企业都会采取更稳健的会计政策。由此提出:

假设1:高管变更的公司比没有高管变更的公司会采用更稳健的会计政策。

按照高管继任者来源的背景,可以将继任高管分成两类:一是由控股股东推荐产生的高管;二是有职业经理人背景的高管。控股股东推荐的高管通常是控股股东本人或者亲信,而具有职业经理人背景的高管与股东的关系就疏远很多,他们靠的是自己的声誉和职业能力。股东对待“自己人”则会放松很多,与董事有关系的CEO,在业绩不好的情况下被解雇的可能性更小[15]。而对于职业经理人,业绩考核则更加严格,更有压力在上任后取得好的业绩,因此,在上任初期,他们更可能确认更多的损失,为以后进行利润调整留下了更广的空间。另外,具有职业经理人背景的高管会更加强调管理的职业化,加强公司治理,而会计稳健性是一种有效的公司治理机制,它能够让企业及时地发现问题,将隐患尽早地暴露出来。因此,职业经理人背景的继任高管有采用更高的稳健性会计政策的动机。

另外,按照高管继任者的来源可以将继任高管分成从企业内部产生的高管和从外部聘任的高管。从内部产生的高管与其他管理人员有着密切的联系,不会太多否定前任的工作,而是更多地的继承前任的会计政策。相反,从外部聘任的管理人员,与前任高管及公司内部人员的关系疏远,更加独立。他们会从自身的利益和工作目标出发,在企业内部进行更彻底的改革[13]。另外,从外部聘任的高管,不可能与下属很快建立信任,而提高会计信息的透明度,及时确认可能发生的损失,则是其最好的选择。因此,从外部聘任的高管有采用更高的会计稳健性政策的动机。由此提出:

假设2:变更高管的公司中,有职业经理人背景的继任高管或者从外部聘任的继任高管会采取更稳健的会计政策。

四、样本选择、变量定义与实证检验

1.样本选择。选取2001~2006年A股全部在市的公司作为初始样本,并进行了如下筛选:(1)剔除金融保险行业的上市公司,因为这类公司所采取的会计准则与其他行业差异太大;(2)剔除交叉上市的公司,包括同时发行B股和H股的上市公司;(3)删除数据缺失的公司。最终获得样本为6 798个,各年度样本数量如表1所示。

表1 样本分布

从表1样本的年度分布来看,样本的分布较为均匀,没有太大的差异。2001年的数量最少,之后逐年增加,2006年的样本数量最多,为1247个。

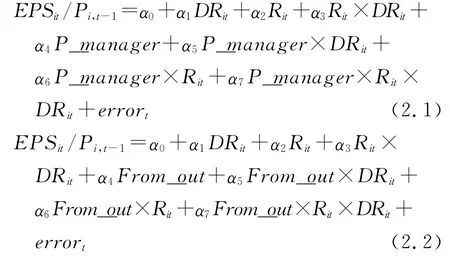

2.模型设定。对于高管变更对会计稳健性影响的分析,借鉴LaFond and Watts(2008)[9]的方法,采用代表高管变更的变量Turnover与Rit及哑变量DR构建交叉变量,用以度量高管变更对稳健性的影响,设定以下模型1。如果α7显著为正,则说明发生变更高管的公司比没有变更高管的公司稳健性更高。

对于继任者的职业背景和来源对稳健性的影响的分析,采用代表继任高管为职业经理人的变量P_manager及代表继任高管从外部产生的变量From_out与Rit及哑变量DR构建交叉变量,用以度量继任高管的职业背景或来源不同对稳健性的影响,设定以下模型2.1和2.2。同样如果α7显著为正,则说明继任者为职业经理人的公司比继任者为控股股东推选的公司稳健性更高,或者说明从外部聘任继任者的公司比从内部产生继任者的公司采取更稳健性的会计政策。

2001年《企业会计制度》的实施所提高的稳健性主要来源于亏损公司“洗大澡”所致[11]。同样的情况,新上任的高管为了将来更好的实现利润的增长或将亏损的责任推给前任,往往会有在上任最初的年份将利润做低,进行“洗大澡”行为。这与我们所研究的问题不一致,为了减少高管可能进行的“洗大澡”行为对研究结果的影响,在研究方法上,采取滞后一期的方法,选择高管上任后的第二个年份所采取的会计政策为研究对象,即分析在高管变更后的第二年,高管变更、不同的高管职业背景和来源方式对企业会计稳健性的影响。

具体的变量定义如表2。

表2 变量定义

3.描述性统计。表3提供了对样本变量的描述性统计。EPSit/Pi,t-1是公司i在t年度的每股收益率与公司在上一年年末的收盘价的比值,其均值为0.01,中位数为0.019,分布较为均匀。DR是判断收益是否为负的哑变量,其值为0.593,表明有59.3%的样本个股回报小于0。R为公司当期经过均值调整的市场报酬率,其均值为0.042,中位数为-0.001,表明其分布有些右偏。Turnover代表董事长或总经理是否发生变更,其均值为0.332,表明在样本中有33.2%的公司发生了董事长或总经理变更。P_manager为0.631,表明有63.1%的公司的新任高管具有职业经理人的背景,这也说明了企业越来越倾向于聘请职业化的经理人。From_out为0.436,表明有43.6%的公司的新任高管是来自于企业外部,这也显示出大部分的新任高管来自于企业内部的升迁。

表3 描述性统计

(三)多元回归分析

1.高管变更对会计稳健性的回归分析。表4列示了高管变更对会计稳健性的多元回归。从回归结果看,三个样本的Turnover×R×DR的系数均显著为正,说明不管是企业的CEO还是董事长发生变更后的第二年,企业的会计稳健性都要比没有发生高管变更的企业的稳健性更高,从而支持了假设1。进一步看,Turnover×R×DR的系数在CEO变更样本中为0.127,在董事长变更的分样本中则相对较小为0.078,表明新任CEO比新任董事长会采取更加稳健的会计政策,可能的原因是由于CEO相对于董事长而言,其主要是以业绩作为考核依据,因此对业绩更加敏感。

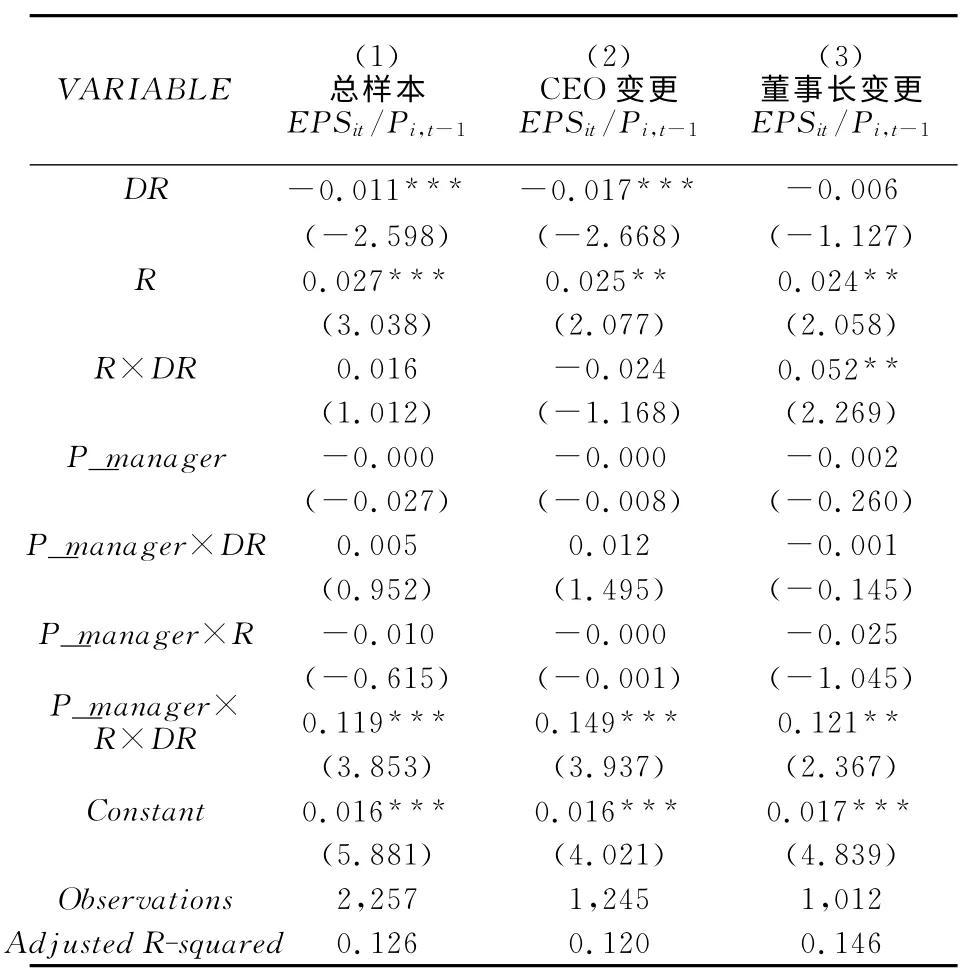

2.继任高管的职业背景和来源对会计稳健性的回归分析。(1)继任高管的职业背景与会计稳健性。表5列示了继任高管职业背景对会计稳健性的影响。三列样本中,P_manager×R×DR的系数显著为正,说明继任高管如果具有职业经理人背景,会采取更为稳健的会计政策,支持了假设2。P_manager×R×DR的系数在CEO变更样本中为0.149,而在董事长变更的分样本中为0.121,表明具有职业经理人背景的新任CEO比新任的具有职业经理人背景的董事长会采取更加稳健的会计政策,可能是由于CEO相对于董事长而言,更依赖业绩考核,从而更加敏感。(2)继任高管的来源背景与会计稳健性。表6是继任高管的来源背景对会计稳健性的影响。第一列总样本和第二列CEO变更样本中,From_out×R×DR的系数显著为正,说明继任高管如果来自于企业外部,则会采取更为稳健的会计政策,支持了假设2。第三列董事长变更样本中,From_out×R×DR的系数为正,但没达到显著的水平,可能是因为在对董事长的考核上,不完全依据业绩状况,因此对业绩的反应相对敏感度较低。

表4 高管变更多元回归

表5 继任高管职业背景多元回归

表6 继任高管来源背景多元回归

五、研究结论

以上研究表明,高管变更能够提高公司的会计稳健性;在高管变更的公司中,当继任者具有职业经理人背景或者来自于企业外部时,该公司采用了更为稳健的会计政策。因此,高管变更以及具有职业背景和来自外部的新任高管能够提高会计稳健性,保护投资者的利益。这为深化资本市场改革提供一个重要方向,首先,要构建一个完善的经理人市场,增强经理人市场的竞争性;其次,企业应该更多聘请职业经理人或者外部的高管,从而提升高管的职业化水平和独立性,减少会计信息的不对称,保护投资者利益。

[1]Hackbarth,D.Managerial traits and capital structure decisions[J].Journal of Financial and Quantitative Analysis,2008,43(4):843-881.

[2]Jensen,M.C.,W.H.Meckling.Theory of firm-managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3]Watts,R.L.,Conservatism in accounting part I:explanations and implications[J].Accounting Horizons,2003,17(3):207-221.

[4]Ball,R.,A.Robin,and J.Wu.Accounting standards,the institutional environment and issuer incentives:Effect on timely loss recognition in China,2000.

[5]Ahmed,A.S.,et al.The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs[J].Accounting Review,2002,77(4):867-890.

[6]刘运国,吴小蒙,蒋涛.产权性质、债务融资与会计稳健性——来自中国上市公司的经验证据[J].会计研究,2010,(1):43-50+95.

[7]Roychowdhury,S.and R.L.Watts,Asymmetric timeliness of earnings,market-to-book and conservatism in financial reporting[J].Journal of Accounting &Economics,2007,44(1-2):2-31.

[8]Qiang,X.The effects of contracting,litigation,regulation,and tax costs on conditional and unconditional conservatism:cross\sectional evidence at the firm level[J].The Accounting Review,2007,82:759.

[9]LaFond,R.,R.L.Watts.The information role of conservatism[J].Accounting Review,2008,83(2):447-478.

[10]Ahmed,A.S.,S.Duellman.Accounting conservatism and board of director characteristics:an empirical analysis[J].Journal of Accounting &Economics,2007,43(2-3):411-437.

[11]曲晓辉,邱月华.强制性制度变迁与盈余稳健性——来自深沪证券市场的经验证据[J].会计研究,2007,(7):20-28

[12]Moore,M.L.Management changes and discretionary accounting decisions[J].Journal of Accounting Research,1973:100-107.

[13]Khurana,R.,N.Nohria.The performance consequences of CEO turnover[J].Available at SSRN 219129,2000.

[14]杜兴强,周泽将.高管变更、继任来源与盈余管理[J].当代经济科学,2010,(1):23-33.

[15]万宇洵,彭建霞,万可人.国有控股公司高管薪酬激励与中小投资者利益保护[J].财经理论与实践,2010,(4):43-37.

[16]周晖,马瑞,朱久华.中国国有控股上市公司高管薪酬激励与盈余管理[J].财经理论与实践,2010,(4):48-52.

[17]Kramarz,F.,D.Thesmar.social networks in the boardroom.Working paper,2007.