中国信贷增长与保险发展关系的动态分析

——基于bootstrap仿真的实证研究

2013-01-23贺磊

贺 磊

(中南大学 商学院,湖南 长沙 410083)*

保险和信贷作为金融市场的主要经济活动,对推动我国经济发展发挥着举足轻重的作用。虽然我国保险业相对银行业发展较晚,但自恢复保险业务以来,保险市场得到了迅猛发展。保险产品不仅通过风险转移和补偿对经济发展产生正向作用,同时充当金融中介,收集和投放资金,配置资本资源。一方面,保险产品所具备的风险转移和补偿功能为控制信贷风险提供了途径,对信贷业务的扩展发挥了重要的推动作用;另一方面,保险对资本资源的配置功能对信贷业务产生了一定的替代作用,与银行信贷在资本市场形成竞争。银行业广泛的网点和便利的结算体系为保险业发展提供了助力。因此,我国保险与银行信贷发展之间存在互补和竞争关系。

一、文献回顾

保险的风险转移和补偿作用及金融中介功能决定了其对其他金融行业的影响作用,进而决定其在经济增长过程中所处的重要地位。发达国家保险业发展较早,关于保险经济作用的理论研究文献出现较早,如Skipper(1997)全面阐述了保险业具有推动商业贸易发展、增强财务稳定性、提高储蓄向投资转换的比例、优化资本配置等经济作用[1]。当前国外现有围绕保险与经济增长的相关研究主要集中于两者是否存在相互关系。Ward和Zurbruegg(2000)对9个OECD国家的国内生产总值与保费数据进行协整和因果分析,发现保险是经济增长的Granger原因,并且该作用关系的显著程度取决于各国的文化、监管等因素[2]。Arena(2008)利用56个国家的面板数据分析发现,寿险规模的发展对发达国家的经济发展具有正相关关系,而非寿险对发达国家和发展中国家的经济增长均具有积极的影响[3]。国外学者不仅对保险与经济发展的相互关系进行实证分析,同时也有不少学者关注保险对其它金融中介(如银行、证劵)的影响。Webb(2002)认为保险与银行服务之间存在相依关系,如保险的风险转移和补偿促进银行扩大贷款规模,抵押贷款的抵押品通过保险控制风险,同时银行为保险产品的销售提供有效的结算系统[4]。另外,Zou和Adam(2006)认为财产保险为抵押贷款减少风险暴露,提高贷款额度发挥了重要作用[5]。也有学者认为保险的发展将会与银行业发展形成竞争,Allen和Santomero(2001)研究表明寿险与银行信贷之间存在“存储替代效应”,其发展将减少银行市场份额[6]。

随着我国保险市场的迅速发展,国内越来越多的学者开始关注保险的经济作用以及与银行业的相互影响。当前国内研究主要分为两个方面,一方面是关于保险对我国经济增长的推动作用以及经济增长对保险需求引致效应的实证研究,如赵尚梅等(2009)采用1980~2006年保险和GDP数据,运用两部门的模型进行实证分析,研究表明保险业发展不仅对经济增长产生正面作用,同时对非保险行业存在溢出效应[12]。徐为山、吴坚隽(2006)采用1991~2003年全球78个国家的寿险和非寿险数据进行面板数据分析,结果表明经济增长对保险需求存在引致效应,并且其对寿险的引致作用高于非寿险[13]。另一方面是对保险与银行储蓄的关联性研究,如栾存存(2004)分析认为,储蓄规模增长与保险需求存在相关关系,较高的储蓄率将降低保费增长率,即非保险机构与保险机构之间存在竞争[14]。陈华等(2008)研究表明,居民储蓄对保险需求的收入效应大于替代效应[15]。

我国保险与银行信贷发展之间作用关系的实证研究基本处于空白,缺乏对两者相互作用的理论关系进行实证分析。为了明确我国保险与银行信贷之间的相互关系,以下拟对我国保险与信贷之间的Granger因果关系进行实证分析。常用的Granger因果检验方法为基于VAR模型的Wald检验、似然比检验、Lagrange数乘检验,但是三种方法对样本容量要求较高。较小或者中等规模的样本容量情况下该方法将容易产生虚假的因果判断(Mehmet等,2010)[11]。由于我国20世纪80年代才恢复保险业务,样本容量较小,基于VAR模型的三种传统检验不适用于对我国保险与信贷之间的因果关系进行精准判断。在小样本情形下,基于bootstrap仿真的似然比因果检验、Wald检验、Lagange数乘检验的功效和精准度被验证优于一般方法(Shukur和Mantalos,2000)[10]。因此,这里采用基于bootstrap仿真的Granger因果检验对我国保险与信贷之间的因果关系进行检验。考虑到不同时间区间内经济结构变化的影响,我国保险与信贷之间的相互关系可能也发生变动,故对我国保险与信贷之间的动态因果关系同时进行分析。

二、基于boostrap仿真的Granger因果检验

考虑如下两变量的VAR(p)过程:

对应系数矩阵的最小二乘估计为:

记无约束条件的最小二乘估计(3)对应的(2×T)残差矩阵为δu;记原假设成立下带约束条件的最小二乘估计对应的残差矩阵为δr。分别定义两种情形下的残差内积为Wald统计量、似然比统计量、Lagrange数乘统计量具体表达式为:

其中T为样本容量,k为滞后阶数。

当样本容量较大时,上述三个统计量均服从渐进x2分布,而在小样本情形下渐进程度较低。如果在小样本情形下仍认定统计量服从渐进x2分布,则会错误地判断变量间的Granger因果关系。为了解决此问题,将采用非参数bootstrap方法对统计量的分布进行估计,进而计算相应的p值。Shukur和Mantalos(2000)通过Monte Carlo方法对基于上述三种统计量的Granger因果检验进行分析,发现bootstrap方法产生的三种统计量对应的临界值稳健性良好,并且在小样本情形下比三种统计量直接检验的结果更精确。

基于bootstrap仿真的Granger因果检验算法如下:

1.以初始样本Y估计模型(2)得到无约束条件下模型估计对应的残差δu。

2.将原假设作为约束条件对模型(2)参数进行带约束条件的最小二乘估计,得到系数矩阵估计值和残差矩阵和δr,记

3.将δr和δu带入式(4)~(6),得到W0,LR0,LM0。

4.对,i=1,2,…,T进行有放回的抽取bootstrap样本δ*,然后将^B和δ*带入(2)生成新样本Y*。

5.以Y*为样本,分别重新计算带原假条件的约束模型和无约束模型对应的残差和,将其带入(4)~(6),得到W*,LR*,LM*。

6.重复步骤4、5Nb次,产生,i=1,2,…,Nb,进而得到p值的bootstrap估计

上述仿真采用R2.14.1编程实现,参照参照Balcilar等(2010),Nb=1000。

三、实证结果及其分析

(一)数据来源与处理

采用保险收入和贷款余额作为衡量我国保险和信贷发展程度的变量,选取的样本区间为1985~2010年,数据来源于历年《中国金融年鉴》、《中国保险年鉴》、《中国统计年鉴》。为了消除通胀水平对样本数据的影响,以1985年为基期,采用居民消费指数对原数据进行修正得到真实保费收入和真实贷款余额。为消除样本中的指数增长特征,分别对保费和贷款余额进行对数处理,分别记为LNIP和LBANK.

实证过程分为三个部分:第一,对两组时间序列数据进行单位根检验和协整检验;第二,对全样本进行基于bootstrap仿真的Granger因果检验;第三,以固定窗口滚动的方法选择子样本,然后对各子样本逐一进行基于bootstrap仿真的Granger因果关系检验以分析两者关系的动态变化,并采用bootstrap方法模拟估计保险与信贷间相互累积作用。

(二)单位根与协整检验

为了确保被分析数据的平稳性,首先采用Eviews5中ADF、NP、PP检验方法对LNIP和LBANK进行单位根检验,其检验结果如表1。结果表明LNIP和LBANK为一阶单整序列。

表1 LNIP和LBANK单位根检验

考虑到如果VAR模型中两变量之间存在协整关系,基于VAR模型的Granger因果检验结果将被严重扭曲,容易出现错误判断(Mantalos,2000)。因此,需要对LNIP和LBANK进行协整关系检验,检验方法采用最大特征值,其结果见表2。从表2可知,在5%的显著水平下,LNIP和LBANK之间存在一个协整关系,即保险与信贷之间存在长期稳定的关系。因此,在此情况下使用常见的Granger因果检验产生的结果难以让人信服。Mantalos(2000)、Hacker和Hatemi(2006)等提出引入bootstrap方法可以改进检验临界值,使Granger因果检验更加准确。

表2 LNIP和LBANK协整关系检验结果

(三)全样本情形下基于bootstrap仿真的Granger因果检验结果

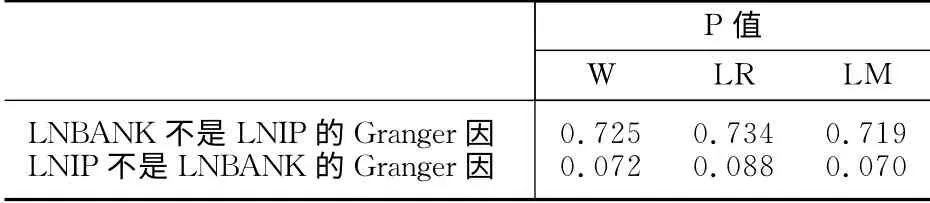

根据AIC、HQ、SC等准则选择最优滞后阶数为7;其次在原假设成立的条件下,对基于残差的W、LR、LM统计量进行bootstrap仿真,得到三种统计量下p值估计,其结果见表3。表3中p值估计结果显示,在10%的显著水平下,我国银行信贷发展不是保险的Granger因,而我国保险规模的扩大是银行信贷发展的Granger因。

表3 全样本情形下基于bootstrap仿真的W、LR、LM检验的p值估计

(四)Granger因果关系及累积作用的动态分析

对保险与信贷Granger因果关系进行动态分析将采用固定窗口选择子样本,并对各子样本逐一进行基于bootstrap仿真的Granger因果检验。窗宽l的选择尚无严格的准则,Pesaran和Timmermann(2005)通过蒙特卡洛模拟发现,当存在频繁结构变动时窗宽为10~20的情况下,自回归模型(AR)参数偏差最小。窗宽的选择需要权衡两点:一是为了确保模型估计的精准性,需要确保较大样本容量,即较大窗宽;二是为了发现变量间关系潜在的结构变化,需要选择较小的窗宽。因而,取l=15(类似选择见Balcilar等,2010)。

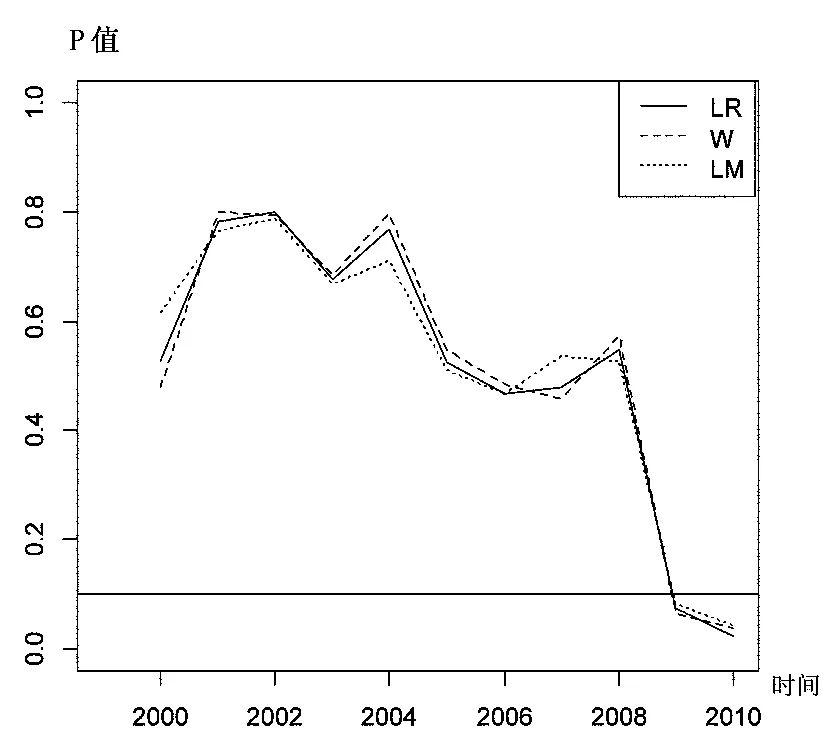

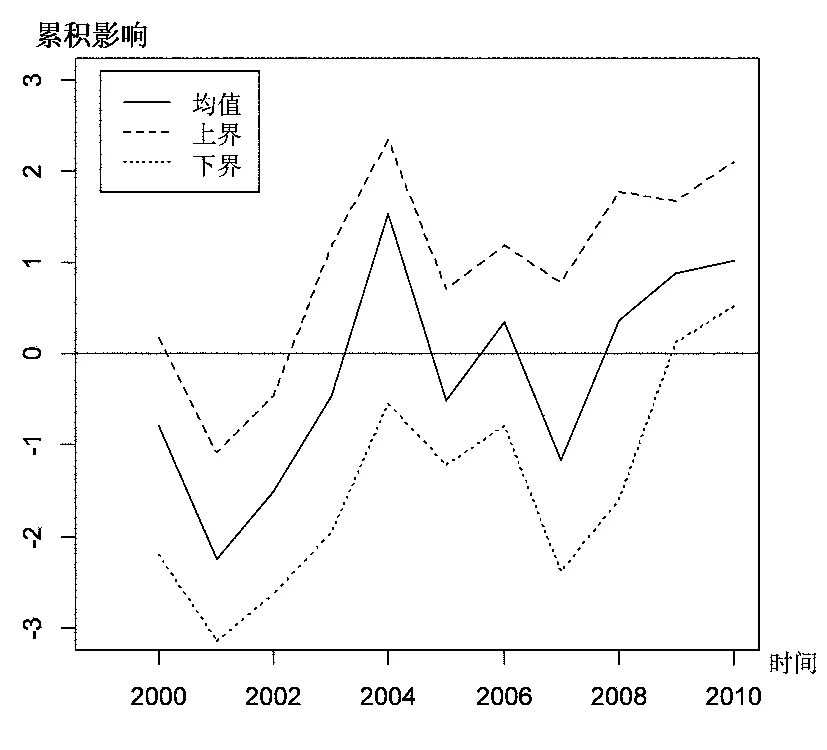

首先,参照Balcilar等(2010),滚动窗口所选子样本为根据AIC、HQ、SC等准则选择最优滞后阶数均为3。其次,在保险不是银行信贷Granger因和银行信贷不是保险Granger因两种原假设下采用bootstrap仿真估计VAR模型(1)参数,并分别估计三种统计量对应p值,结果见图1、图2。再次,计算保险与银行信贷在子样本区间上相互累积影响,记子样本区间银行信贷对保险的累积影响为,则;记子样本区间保险对银行信贷的累积影响为,则(见Balcilar等,2010)估 计 的95%置信区间上下界分别为97.5%和2.5%的分位数,结果见图3,图4。

图1和图2表明我国银行信贷与保险之间的因果关系呈现不稳定特征。从图1可知,在10%的显著水平下,整个样本区间上银行信贷对保险发展的作用关系稳定,银行信贷不是保险发展的Granger因。图2显示,在10%的显著水平下,2000~2008年保险发展不是银行信贷增长的Granger因,而2009~2010年保险发展是银行信贷增长的Granger因。从图3可以看出,除2004年之外银行信贷对保险作用呈现正向作用,产生这一结果的原因可能是因为信贷的扩展使得市场对风险转移和补偿产品的需求增加,从而形成信贷发展对保险的引致需求,同时银行信贷系统较为发达的结算系统为保险的销售提供了便利。图4显示保险对信贷的累积作用呈现正负不断变化的特征,保险的风险转移和补偿作用对信贷具有正向作用,而其吸收资金和资金配置功能将减少银行信贷在资金市场的市场份额,从而对信贷发展具有负向作用。因而,我国整个保险市场对信贷的累积作用取决于正向和负向作用的角逐,从而呈现不断上下波动的特征。

图1 原假设:银行信贷不是保险的Granger因

图2 原假设:保险不是银行信贷的Granger因

图3 银行信贷对保险的累积影响

图4 保险对银行信贷的累积影响

四、结论

由于我国保险业起步较晚,可供保险与银行信贷相互关系研究的样本数量较小,导致传统Granger因果检验统计量渐进程度无法保证,从而无法确保其在小样本情形下正确判断保险与银行信贷之间的Granger因果关系。以上将bootstrap仿真方法与传统Granger因果检验方法相结合,克服了样本容量对Granger因果关系判断的影响,同时避免了协整关系对因果关系判断的干扰,确保了实证分析的精准性。

首先,整个样本期间我国保险与银行信贷存在单向的因果关系,保险是信贷的Granger因而银行信贷不是保险发展的Granger原因;其次,保险与信贷之间Granger因果关系呈现不稳定特征,2000~2008年保险不是信贷发展的Granger因,而2009~2010年保险是信贷的Granger原因,这表明保险业的不断发展使得其对信贷的作用影响发生了结构性变化;再次,保险与信贷相互累积影响的bootstrap估计结果显示,除2004年外其它时期银行对保险的累积影响均表现为正向作用,而保险对信贷的累积影响则呈现上下波动的特征。

保险与信贷作为我国金融市场重要的金融活动,两者的功能作用和特性很大程度上存在互补,因而实现我国保险与信贷之间的金融协同效应,提高金融市场金融配置的效率,已成为当前我国金融市场发展的主要目标之一。虽然从上世纪80年代恢复以来,我国保险市场取得的质的飞跃,但是相对于信贷市场的发展水平,保险市场依然处于相对落后阶段,从而当前我国保险与信贷之间相互作用表现较小且不稳定,进而使得金融协同效应难以最大化。因此,为最大规模实现信贷与保险的金融协同效应,有必要全面推动保险市场的快速发展、不断创新保险与信贷耦合产品以及推行加强保险与信贷合作的相关政策。

[1]Skipper,H.J.Foreign insurers in emerging markets:issues and concerns[EB/OL].http://rmictr.gsu.edu/Papers/FOREIGN.pdf,1997/02.

[2]Ward,D.,R.Zurbruegg.Does insurance promote economic growth?evidence from OECD countries[J].Journal of Risk and Insurance,2000,67(4):489-506.

[3]Arena,M.Does insurance market activity promote economic growth?a cross-county study for industrialized and developing countries[J].Journal of Risk and Insurance,2008,75:921-946.

[4]Webb,I.,M.F.Grace,H.D.Skipper.The effect of banking and insurance on the growth of capital and output[EB/OL].http://rmictr.gsu.edu/Papers/WP02-1.pdf,2002/03

[5]Zou,H.,M.B.Adams.The corporate purchase of property insurance:chinese evidence[J].Journal of Financial Intermediation,2006,15(2):156-196.

[6]Allen F.,A.Santomero.What do financial intermediaries do?[J].Journal of Banking and Finance,2001,1(25):271-294.

[7]Balcilar,M.,Z.A.Ozdemir,Arslanturk Y.Economic growth and energy consumption causal nexus views through a bootstrap rolling window[J].Energy Economics,2010,1(32):1398-1410.

[8]Shukur,G..,P.Mantalos.A simple investigation of the Granger-causality test in integrated-co integrated VAR systems[J].Journal of Applied Statistics,2000,4(27):1021-1031.

[9]Mantalos,P.,G..Shuskur.Size and power of the error correction model cointegration test:a bootstrap approach[J].Oxford Bulletin of Economics and Statistics.1998,2(60):249-255.

[10]Hacker,R.S,J.A.Hatemi.Test for causality between integrated variables using asymptotic and bootstrap distributions:theory and application[J].Applied Economics,2006,2(38):1489-1500.

[11]Pesaran,H.,A.Timmermannn.Small sample properties of forecasts from autoregressive models under structural breaks[J].Journal of Economics,2005,4(129):183-217.

[12]赵尚梅,李勇,庞玉锋.保险业对经济增长贡献的理论模型与实证检验[J].保险研究,2009,(1):51-56.

[13]徐为山,吴坚隽.经济增长对保险需求的引致效应——基于面板数据的分析[J].财经研究,2006,32(2):127-137.

[14]栾存存.我国保险业增长分析[J].经济研究,2004,(1):25-32.

[15]陈华.我国保险业的地区差异及协调发展[J].江西财经大学学报,2008,(2):38-41.