金融集聚的区域差异及影响因素的空间计量分析

2013-01-23胡宗义刘亦文

陈 俊,胡宗义,刘亦文

(湖南大学 金融与统计学院,湖南长沙 410079)*

一、问题的提出及文献综述

空间集聚是金融产业的重要特征,全球金融产业集聚现象越来越突出。目前在国际上,金融产业已形成了三大金融中心——纽约、伦敦和东京。我国金融产业集聚仍处于低水平状态,但金融产业集聚趋势越来越明显,北京、上海、深圳、天津等城市已经展现良好的发展前景。

国内外很多学者从不同角度对影响金融产业集聚的因素进行了深入分析,Davis(1988)首次将企业选址理论运用到金融产业集聚形成的研究中[1]。Naresh R.Pandit(2001)等对英国大伦敦区、西北区、南苏格兰区等三大金融产业集聚进行比较、分类和分级,并分析了金融产业集聚带来的经济社会效益[2]。Taylor(2003)等对伦敦的金融服务业集聚进行了实证研究,从而使集聚理论由制造业拓展到了金融服务业,他们认为地理邻近和人际关系是金融集聚的关键[3]。国内不少学者基于不同的理论、采取不同的计量方法对影响中国金融集聚的主要因素进行了理论归并和实证研究,如李伟军(2011)基于区域经济学、信息经济学和金融学的相关理论,采用长三角城市群面板数据和现代计量分析方法,认为地区行政层级和信息基础设施整合而成的“信息源”是金融产业集聚的主导力量[4]。骆永民、刘艳华(2011)使用省级面板数据和面板向量自回归模型对金融集聚、人力资本与房价三者关系进行了实证研究[5]。车欣薇等(2012)揭示了地理因素所导致的机会成本、规模效益、金融服务产业在经济中所占份额和金融信息量是金融集聚的决定因素[6]。黄解宇和杨再斌(2006)认为金融本身的高流动性、规模经济效应以及金融主体的空间邻近等三方面因素对加快金融产业集聚具有促进作用[7,8]。国内学者还从不同角度探讨了金融集聚对区域经济的增长效应和辐射效应。刘红(2008)研究发现金融资源集中可以使得核心区获得较前更高的增长率[9]。李林等(2011)发现我国行政体制却制约了金融集聚的辐射作用的发挥[10]。

不难发现,金融业集聚的现象已引起了众多学者的关注,然而大多数都是以理论研究为主,辅以大量的金融集聚案例分析,仅有较少的文献对金融集聚做实证研究,并且已有的关于中国金融业集聚的文献较少考虑空间因素。为此,本文以资源禀赋理论、新经济理论和产业政策理论为依托,以空间计量分析方法为工具,利用2005~2010年我国31个省、自治区、直辖市(港、澳、台除外)的面板数据进行实证研究,分析金融产业集聚影响因素。

二、变量选择、模型设计与数据处理

(一)变量选择

1.要素禀赋。要素禀赋(Factor Endowments)包括土地、劳动和资本等三个要素,考虑人力资本和区位两个要素对金融集聚发展的影响,分别用HC和COAST表示。人力资本变量的设置,参考姚德龙(2008)的做法,用各省区以上人口中受过高中和大专及以上教育所占的比重来衡量[12]。把区位分为沿海地区省份和非沿海地区省份两大类。沿海省包括15个省级行政单位,沿海省的虚拟变量设为1,非沿海地区设为0。

2.产业外部性。选用全国法人单位数中金融法人单位数所占的比重来衡量金融企业的前后向关联所导致的产业外部性,用JN表示。

3.经济基础。用各地区国民生产总值中的财政收入总额所占比例来衡量各地区经济基础的发展水平,用GOV表示。

4.对外开放。设置出口额占GDP的比值来综合反映各地区对外开放程度,用OPEN表示。

5.产业政策。设置金融发展水平作为政策变量来检验产业政策对金融产业集聚的影响,用金融机构贷款额占GDP比重来衡量一地的产业政策对金融集聚的解释,用FD表示。

(二)模型的建立与数据说明

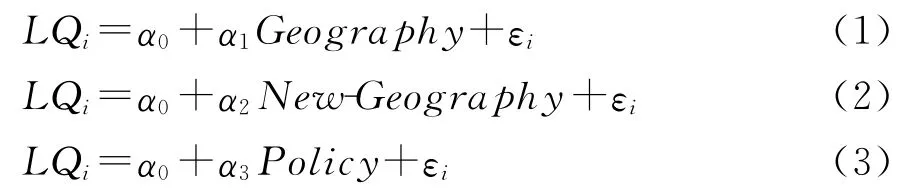

建立面板数据空间计量模型,分析变量的空间相关性以及其影响因素,模型如下:

式中,LQi表示省份i金融产业区位熵,可充分比较不同地区金融集聚程度,确定该地区金融产业集中状况在全国所处的位置。

其中,Eij指省份i内金融业生产总值,Ei指省份i内的地区生产总值,Ekj表示全国金融业生产总值,Ek指国内生产总值。

式(1)中Geography表示经济地理因素的向量,包括沿海区位(COAST)与人力资本(HC);New-Geography表示新经济地理因素的向量,包括产业外部性(JN)、经济基础(GOV)和对外开放(OPEN);Policy表示产业政策因素的向量,包括金融机构贷款占GDP比重(FD);i为1,2,……31个省份,εi为随机误差项。

本文所使用的数据是剔除价格因素影响的31个省市的2005~2010年的面板数据,所有数据均来源于《中国统计年鉴》。

三、实证研究

(一)空间自相关性分析

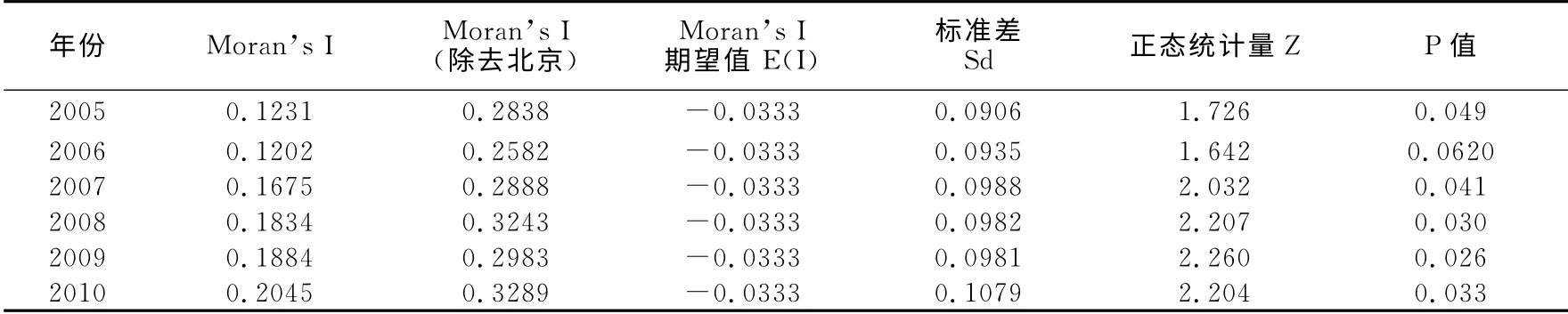

利用我国31个省市的2005~2010年金融集聚指标的面板数据,利用GEODA软件可以计算出Moran’I指数及其检验结果见表1。

表1 中国31个省市金融集聚Moran’s I指数及其Z值

从表1可以看出,各地区金融产业集聚的Moran’s I的正态统计量Z值均大于正态分布函数在0.05显著水平下的临界值(1.96),这表明我国31个省市金融集聚发展具有明显的空间正自相关性。

图1是我国2009年各地区金融产业集聚的Moran’I散点图,多数省市处在第一象限(高-高)和第三象限(低-低),上海、浙江、天津、福建和江苏等5个省市处在第一象限中,表明金融产业集聚水平相对较高的省份相邻近,且都处于东部沿海地区。第三象限有黑龙江、吉林、辽宁、内蒙古、甘肃、河南、陕西、青海、山东、安徽、四川、湖北、湖南、云南、贵州、新疆、西藏等,表明金融产业集聚水平相对较低的省份相邻。总体上,我国位于第二、四象限的省域不多,金融产业集聚发展分化较为明显,这表明了我国省域的金融集聚在地理空间分布存在一定程度的依赖性和异质性。

(二)模型OLS估计结果

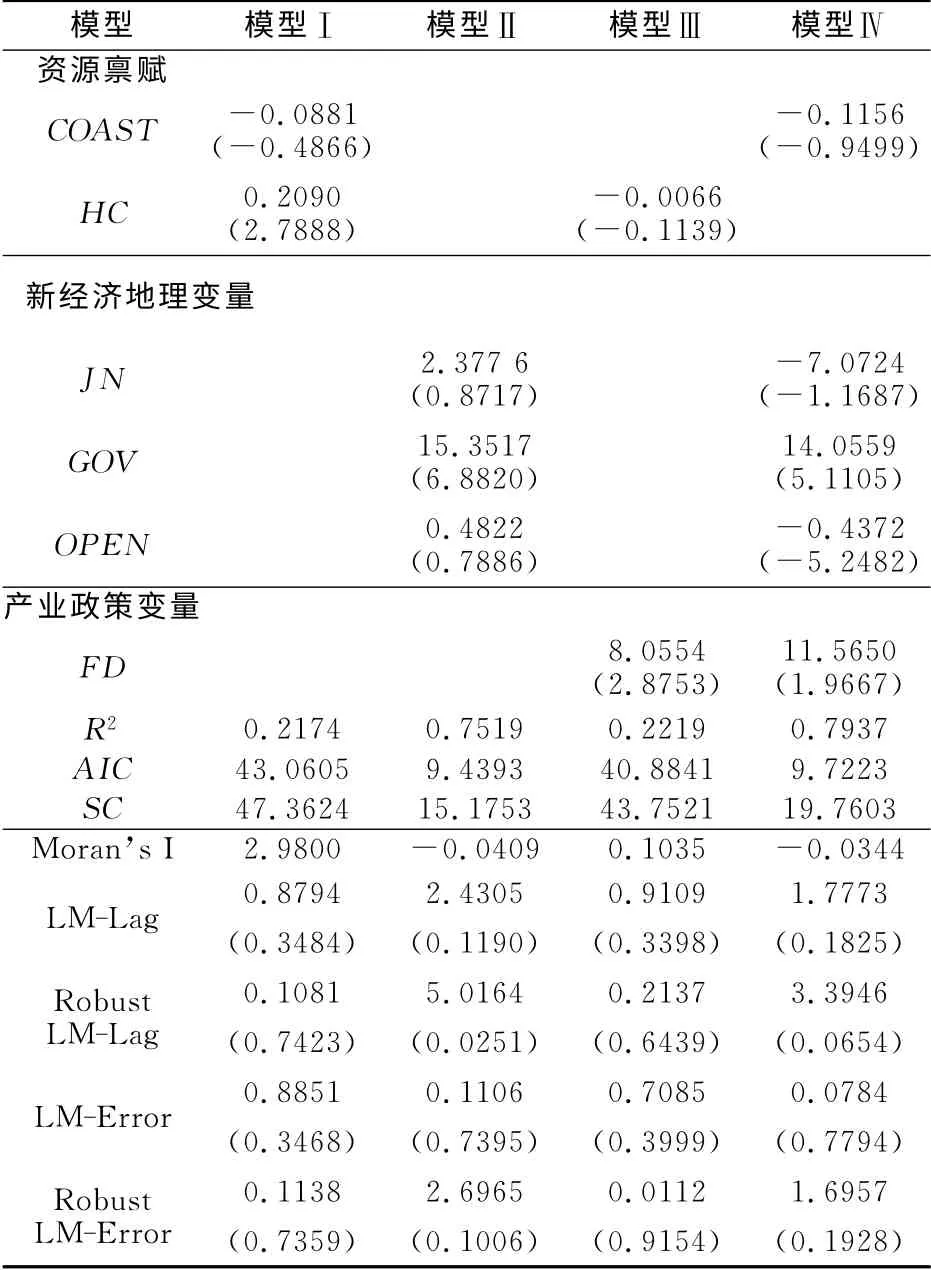

表2列出了资源禀赋、新经济地理、政策因素分别对金融集聚的影响,同时也列出了它们联合对金融集聚的影响,模型Ⅰ是只包含了资源禀赋对金融集聚的影响,模型Ⅱ和模型Ⅲ是分别只包含了经济地理因素和政策因素的OLS估计结果,模型Ⅳ是包括了资源禀赋、新经济地理和产业政策的全部变量的OLS估计结果。

图1 我国2009年省域的金融集聚度的Moran’s I指数散点图

表2 模型Ⅰ、Ⅱ、Ⅲ、Ⅳ的OLS估计结果

结果显示,资源禀赋能部分地解释金融集聚现象,但在加入新经济地理变量和产业政策变量后,资源禀赋对金融集聚的影响不再显著,经济基础和产业政策对金融集聚有明显的促进作用,但对外开放程度和产业外部性对金融集聚无明显的促进作用。

回归诊断显示出非正态和异方差性,以及高度空间自相关。由表2知模型R2=0.7937,可决系数很高,但解释变量的t值显著,且系数的符号与实际情况并不一致,这表明解释变量之间有可能存在多重共线性,通过对模型进行Breusch-Pagan检验可以看出模型Ⅳ中存在异方差。

本文采用逐步回归来消除多重共线性问题。分别做LQ9对COAST、JN、HC、GOV、OPEN、FD的一元回归,结果如下:

表3 一元回归结果

从表3可以看出,加入经济基础变量的方程可决系数最大,达到了0.7189,以经济基础变量为基础,顺次加入其他变量逐步回归,结果见表4。从表4可以看出,新加入政策因素的方程可决系数改进最大,达到了0.7708,而且各参数的t检验显著,选择保留FD,再加入其他新的变量逐步回归,结果显示对R2没有明显改进,并且t检验变得不显著。

(三)空间计量模型的选择与估计

从空间自相关结果分析可知,我国各地区金融业发展存在显著的空间自相关性。所以,应该将空间影响因素纳入到模型的研究当中来。面板数据空间计量模型可以分为空间滞后面板数据模型(SLPDM)和空间误差面板数据模型(SEPDM)。Moran’s I检验结果均显著支持面板数据空间计量模型。本文运用LeSage编写Matalab空间计量数据包,得出的各模型的相关系数和检验结果如表5所示。

表4 加入新变量的回归结果

表5 SLM和SEM的ML估计结果

(四)空间计量模型的回归结果分析

表5结果显示:SEM对R2改进较大,SLM对R2没有明显改进,且W_LQ9没有通过t检验。LM检验结果也表明LM-Error比LM-Lag检验统计量更加显著,因此,选择空间误差模型(SEM)。从表5可以看出,我国金融产业集聚在地区间存在空间溢出效应。

四、结 论

以上基于2005~2010年我国31个省、自治区、直辖市的面板数据,运用空间计量分析方法对我国金融产业集聚的影响因素进行了研究,结果发现:(1)我国金融产业的正向空间自相关性与空间集聚性正不断增强,邻接地区的金融产业集聚具有空间溢出效应;(2)资源禀赋能部分解释中国金融产业区域集聚,在控制新经济地理与产业政策因素影响下,资源禀赋因素对金融产业集聚的影响不再显著;(3)新经济地理变量和产业政策变量对金融集聚有正的促进作用;(4)中国金融产业集聚水平呈现出明显的区域差异,具体表现为东高西低的空间分布格局。

[1]Davis,E.P.International financial centers-an industrial analysis[J].Bank of England Discussion,1998:50-57.

[2]Naresh R.Pandit,Gary A.S.Cook,G.M.Peter Swann.The dynamics of industrial clustering in british financial services[J].The Service Industries Journal,2001,21(4):31-61.

[3]Peter J.Taylor,Jonathan V.Beaverstock,Gary Cook,Naresh Pandit,Kathryn Pain and Helen GreenWood.Financial services clustering and its significance for london[M].London:Corporation of London,2003.

[4]李伟军.区行政层级、信息基础与金融集聚的路径选择——基于长三角城市群面板数据的实证分析[J].财经研究,2011,37(11):80-90.

[5]骆永民,刘艳华.金融集聚、人力资本与房价——anelVAR模型[J].财贸研究,2011,(4):93-101.

[6]车欣薇,部慧,梁小珍,等.一个金融集聚动因的理论模型[J].管理科学学报,2012,15(3):16-29.

[7]黄解宇,杨再斌.金融集聚论:金融中心形成的理论与实践解析[M].北京:中国社会科学出版社,2006.

[8]黄解宇.金融集聚研究综述[J].工业技术经济,2008,27(1):143-146.

[9]刘红.金融集聚对区域经济的增长效应和辐射效应研究[J].上海金融,2008,(6):14-19.

[10]李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011,(5):113-123.

[11]刘玲,陶士贵.中国区域金融差异对经济发展的影响—— 基于空间经济学F2模型的实证分析[J].财经理论与实践,2012,(4):7-11.

[12]韩占兵.区域经济发展差异对企业融资结构影响的实证研究——基于上市公司面板数据模型的分析[J].税务与经济,2011,(1):40-44.

[13]李镔,唐松,祝佳.基于集聚视角下的物流产业培育研究[J].湖湘论坛,2011,(2):107-109.

[14]姚德龙.中国省域工业集聚的空间计量经济学分析[J].统计与决策,2008,(3):123-124.