2011年中国钨品进出口分析

2012-12-31刘良先

刘良先

(中国钨业协会,北京 100814)

1 进出口总量分析

2011年,中国出口钨品27 537.2t(金属量,不含硬质合金,下同),同比增长5.87%,出口额15.44亿美元,同比增长83.23%。

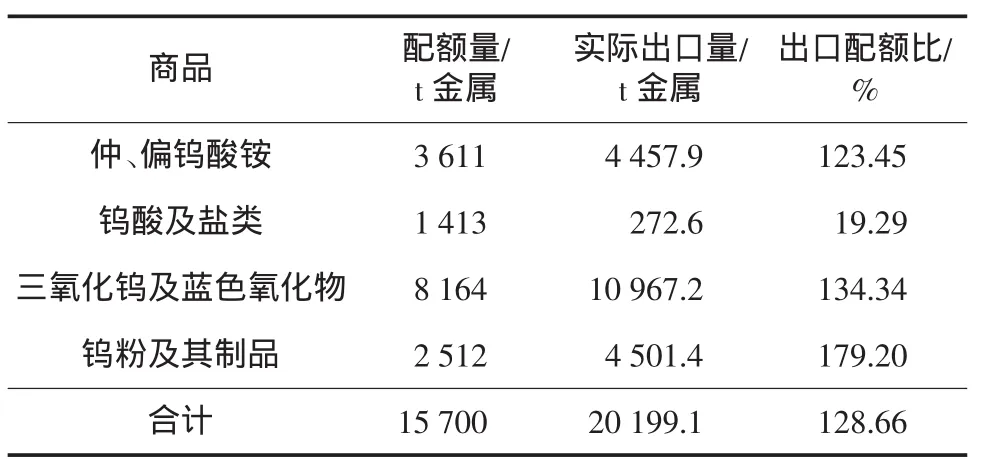

其中出口配额钨品20 199.1t,是全年配额的128.66%。钨酸及盐类实际出口量仅占配额的19.29%,其余均超过配额。主要原因:由于数据统计时间问题,每年1月份海关统计量高于实际出口量;在保税区加工钨品的出口量;不在配额内的混合料有部分统计到有配额的钨粉及其制品中;以钨酸配额出口仲钨酸铵或氧化钨,见表1。

进口钨品5 569.3t(金属量,含钨精矿,下同),同比增长33.89%。其中,进口钨精矿4 750.6t,同比增长50.11%,进口额2.43亿美元,同比增长99.17%。

不含硬质合金,中国钨品净出口额13.01亿美元,同比增长80.44%;钨品净出口量21 967.9t,同比增长0.54%。

根据中国钨业协会统计,第3季度中国出口硬质合金1 822.2t,分别比第1季度和第2季度增长81.06%和44.91%,出口增速放缓;1~3季度累计出口硬质合金5 131.48t,同比增长10.08%,占硬质合金总产量的35.41%;1~3季度累计出口额2.51亿美元,同比增长73.34%。预计全年出口硬质合金将突破6 000t,折合金属量4 980t以上(见表2、表3)。

表1 2011年配额钨品出口量与配额比较

1.1 出口量分析

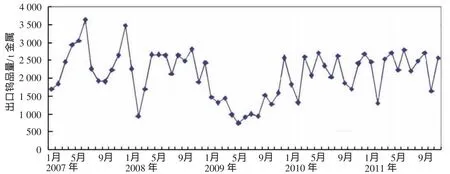

钨品出口量小幅增长。因混合料,即自身或与金属黏合剂混合未烧结金属碳化物”(税则号:38243000),还包括碳化钛、碳化铬等其他金属碳化物,导致其出口数据不能反映钨混合料出口的真实情况。除2月和10月外,月出口量均保持在2 000t以上(见图1)。

表2 2007—2011年出口钨品情况 t金属

表3 2007—2011年进口钨品情况

图1 2007年1月~2011年12月出口钨品量

钨精矿、三氧化钨、仲钨酸铵、钨酸钠、碳化钨、钨铁、未锻轧钨、钨丝和其他钨制品等出口量同比均有不同程度下降;钨酸、未列名钨的氧化物和氢氧化物、混合料等出口量同比有较大幅度增长(见表4)。

1.2 进口量分析

进口钨品出现较大幅度增长。钨精矿进口量同比增长50.11%,废钨碎料进口量同比下降72.39%,见图2,表5。

图2 2007—2011年中国进口钨精矿

表4 2011年1~12月累计出口钨品同期比较

表5 2011年1~12月累计进口钨品同期比较

2 进出口价格分析

2.1 出口价格分析

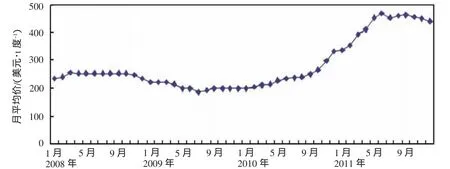

中国在国际钨市场的定价权不断增强,国际市场价格随国内价格变化而变化。2011年,英国《金属导报》APT报价:年初330~340美元/t度;3月份回升达到400~430美元/t度;5月份460~470美元/t度;6月份440~470美元/t度;9月份稳定在460~470美元/t度;10月份稳定在450~465美元/t度;11月份稳定在445~455美元/t度;12月7日下调至430~450美元/t度(见图3)。

钨品出口价格同比大幅上涨,并保持平稳走势。不含硬质合金,全年钨品出口综合平均价格56 082.09美元/t钨,同比上涨73.06%,创历史新高(见图4)。

2011年,钨品出口综合月平均价格从年初的43 729美元/t钨,平稳回升至7月份的60 701美元/t钨,随后有所下降,11月份又回升到64 282美元/t钨,达到年内高位,年内涨幅47.00%(见图5)。

仲钨酸铵、钨铁和钨丝年出口平均价格分别上涨77.58%、67.94%和31.03%。除钨丝和其他钨制品出口价格涨幅稍小外,其余钨品出口价格均有大幅度上涨(见图6)。

2.2 进口价格分析

图3 2008年1月~2011年12月欧洲APT月均报价

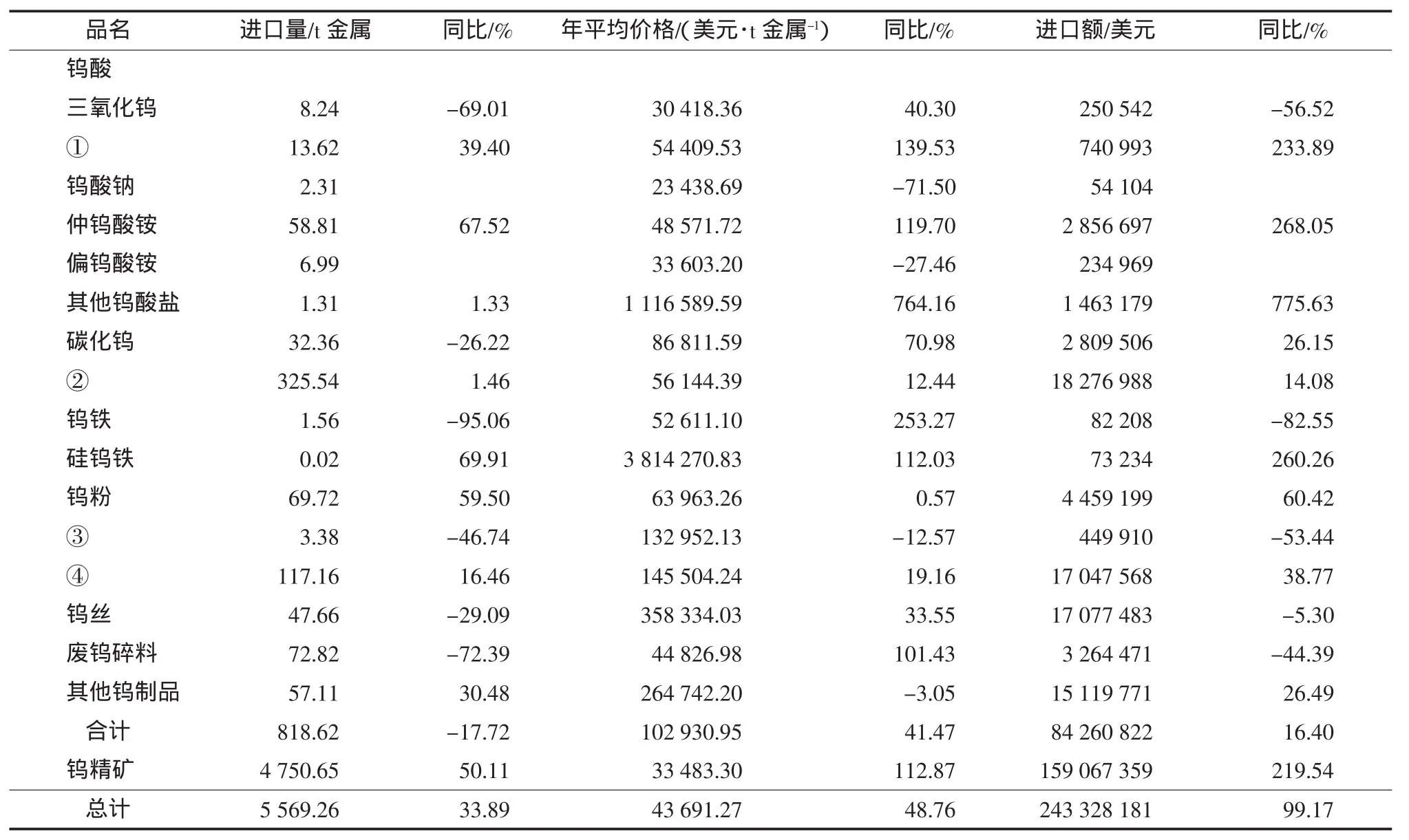

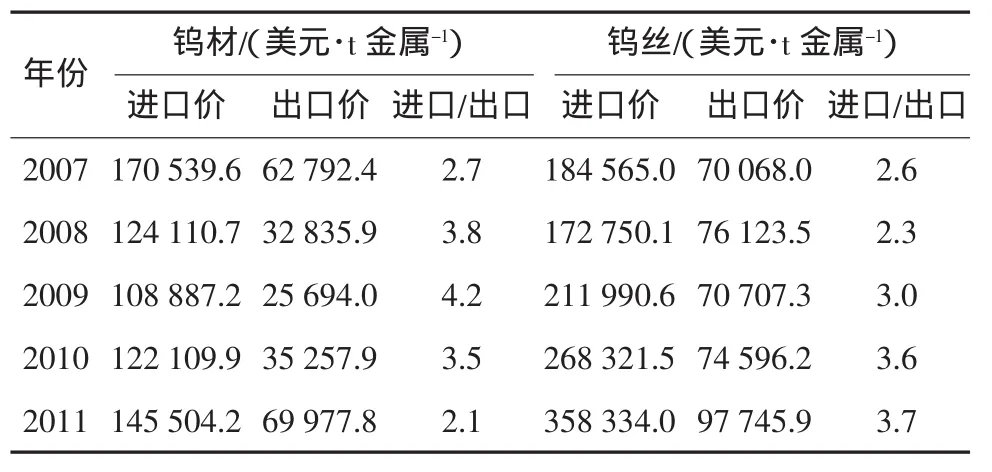

2011年,进口钨品(含进口钨精矿)综合平均价格43 691.27美元/t钨,同比上涨48.76%。其中,进口钨精矿年平均价格33 483.30美元/t钨,同比上涨112.87%。剔除钨精矿因素,进口钨制品年综合平均价格为102 930.95美元/t钨,同比上涨41.47%,进口钨制品年综合平均价格是出口钨制品年综合平均价格的1.84倍。其中,钨材价格差距进一步缩小,钨丝价格差距略有扩大(见表6)。

图4 1998—2011年出口钨品综合年均价格

图5 2007年1月~2011年12月钨品出口月综合平均价格

图6 2007年1月~2011年12月主要钨品出口月平均价格

表6 2007—2011年钨材、钨丝进出口价格比较

3 进出口市场分析

3.1 进出口钨品结构分析

从出口钨品结构看,钨中间产品出口占出口总量的78.81%,同比增加了1.51个百分点;钨材、钨丝和硬质合金出口占总量的21.19%。总体看,以出口钨中间产品为主的格局依然没有根本性改变。

从进口钨品看,仍然以进口钨精矿为主。全年进口钨精矿占进口总量的85.30%,同比增加了9.21个百分点;进口钨废碎料占进口总量的1.31%,同比降低了5.03个百分点。

3.2 进出口钨品市场分析

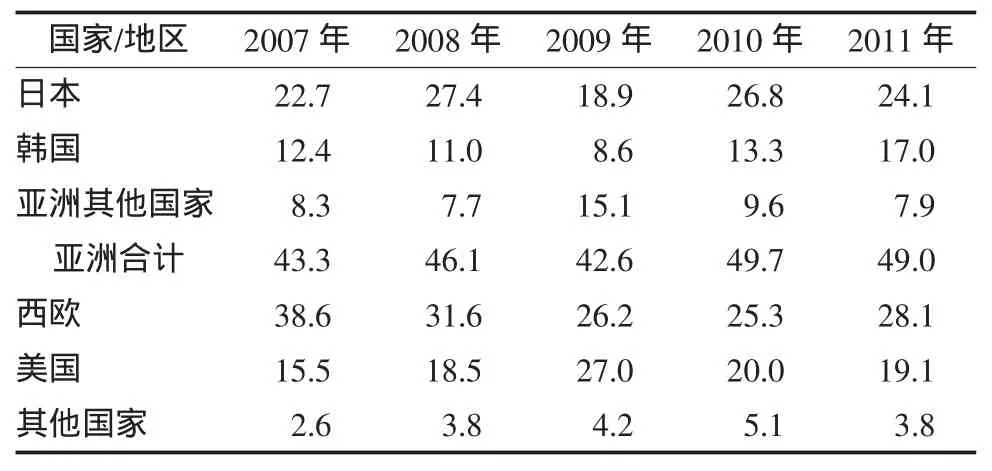

从出口钨品看,出口到西欧和亚洲,占总量的77.08%,同比提高了2.12个百分点;出口到美国占总量的19.13%,同比降低了0.83个百分点;出口到其他地区占总量的3.79%,同比降低了1.29个百分点(见表7、表8)。

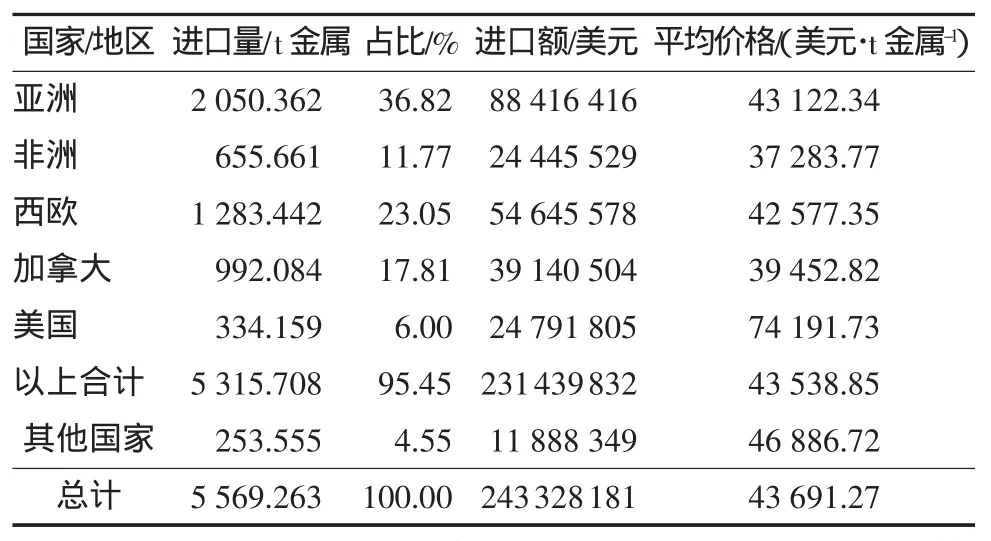

从进口钨品看:从亚洲、非洲、西欧和加拿大进口钨品占进口总量的89.45%(见表9)。

表7 2011年钨品出口地区分布比较

表8 2007—2011年中国出口钨品国家(地区)分布

表9 2011年进口钨品地区分布

从俄罗斯联邦、加拿大、越南、卢旺达和蒙古等5个国家进口钨精矿占进口钨精矿总量的83.60%,同比增加10.14个百分点。其中,俄罗斯联邦占比下降19.35个百分点,加拿大占比增加了2.96个百分点,越南占比增加16.92个百分点,卢旺达占比增加4.02个百分点,蒙古占比增加5.59个百分点(见表10)。

表10 2011年进口钨精矿地区分布

4 市场展望

2011年,中国钨品出口市场呈现两个明显特点:一是国际钨品价格随着国内钨品价格上涨而上涨,中国钨品在国际市场上的竞争力和话语权增强,APT出口价格高于国内销售价格,进口钨精矿价格低于国内销售价格;二是中国经济保持平稳快速增长,投资增长以及与钨消费密切相关行业的快速发展有力拉动了国内钨需求增长,中国钨市场主要依赖出口拉动需求的格局悄然发生变化。

近几年来,随着资源整合的推进,钨行业上下游产业更趋和谐,市场影响力增强;无论是钨开采企业,还是钨冶炼加工和钨贸易企业,经营成本均逐年大幅度上升,钨市场成本价位也逐年抬高;钨企业经济实力提高,经过全球金融危机的洗礼,抵御市场风险的能力增强;钨矿产量趋于平稳,市场供需更趋理性,行业自律增强;国内钨市场价格的稳定和回升推动国际钨市场价格的稳定和回升。

2012年,世界经济形势总体上仍将十分严峻复杂,世界经济复苏的不稳定性、不确定性上升,全球经济低速增长,将对中国外贸出口带来冲击,从而影响国际钨需求的增长。但国内经济发展的有利条件依然较多,国家继续实施积极的财政政策和稳健的货币政策,着力扩大国内需求,强调发展实体经济,扶持制造业发展等都将拉动钨市场需求的增长。

综上分析,中国钨行业依然面临良好的发展机遇,预期钨市场价格将继续保持较高价位震荡。