智力资本与企业绩效的关系研究——基于面板数据模型的实证分析

2012-12-23范黎波

范黎波,丁 珽,原 馨

(对外经济贸易大学国际商学院,北京 100029)

智力资本与企业绩效的关系研究

——基于面板数据模型的实证分析

范黎波,丁 珽,原 馨

(对外经济贸易大学国际商学院,北京 100029)

知识经济是以智力资本投入为主的经济,智力资本在企业的价值创造过程中扮演着关键角色,通过实证研究进一步论证智力资本与企业绩效的关系则有助于利用智力资本创造价值、提高企业绩效。论题研究对象为2007—2009年我国沪深两市A股市场智力资本密集型制造业、信息技术业和金融保险业上市公司,以智力增值系数法测度智力资本构建面板数据模型进行实证分析,探讨我国企业智力资本与企业绩效之间的关系。研究结果显示,现阶段我国企业的智力增值效率在各行业间存在着差异,智力资本各个组成部分对企业绩效的影响也有很大不同。以期为我国企业合理配置资源、通过有效开发和利用其智力资本提升企业绩效提供一定的理论和实际借鉴。

智力资本;企业绩效;智力增值系数法

一、文献综述

在知识经济时代,以知识为核心的智力资本不仅已经成为企业价值创造和可持续发展的驱动力和重要源泉,而且也是企业创新和利润增长的关键所在。我国经济近十多年来持续保持高速增长,智力资本对我国经济发展的贡献如何是目前企业界和理论界正在探索的热点问题之一。

目前国内外学者对关于智力资本的研究主要集中在概念、构成与度量以及智力资本与企业发展之间的关系三个方面。

智力资本的概念最早是由Senior于1836年提出,但当时只是被作为人力资本的同义词而使用。美国学者Calbraith1969年扩展了智力资本的概念,认为智力资本既是纯知识形态的静态资本,也包括有效利用知识的动态过程,并且这种过程与组织目标的实现相关,将智力资本的概念由个体层面延伸到组织层面。Brooking认为智力资本是“使企业得以运行的所有无形资产的总称”,企业由有形资产和智力资本组成。Alexander,Roland则以知识理论为基础,将智力资本定义为由组织知识转化而来的且能够使得企业实现市场价值与现有资产增值的知识资源的总和。国内的很多学者也对智力资本的概念作出了一些探讨,例如谭劲松将智力资本定义为人力资本的一种,认为智力资本就是能进行科研创新并对公司内部的资源做出管理配置的人力资本[1]。

智力资本的构成既是理解智力资本内涵的主要框架,也是构建智力资本测量工具的重要依据,因此在智力资本的构成与度量方面,国内外学者的分歧比较大。目前主要有二元论、三元论和多元论几种分类方法。二元论者以Edvinsson和Malone为代表,认为智力资本是人力资本和结构资本的耦合[2];三元论者则以Stewart,Mohan,Swart为代表,认为智力资本是由人力资本、结构资本和顾客资本三者组成,提出了智力资本是H-S-C的机构;多元论者认为无形资产即智力资本,通过拓展无形资产概念来定义智力资本,比如Brooking认为智力资本应当由市场资本、知识产权资本、人才资本和基础结构资本四部分组成;Bassi则根据平衡计分卡的理念精髓将智力资本划分为人力资本、结构资本、创新资本、流程资本和顾客资本。从本质上来说,无论是智力资本三元论还是多元论都是在智力资本二元论的基础上逐步发展起来的。

在智力资本与企业发展的实证研究中,国内外多数研究集中在智力资本与企业绩效的研究方面。Nick Bontis依据智力资本的三元论,以加拿大、马来西亚的企业为研究对象对智力资本对企业绩效的影响的测量和模型进行了探索性研究,认为构成智力资本的三要素即人力资本、结构资本和客户资本相互影响且对企业绩效有积极效用。Ahmed Riahi-Belkaoui以美国100家“最大跨国”制造和服务公司为样本,发现智力资本对美国跨国公司的绩效有积极和显著的作用。Marvidis选取了日本银行和希腊银行作为研究对象,发现智力资本的影响要大于物质资本的影响[3]。Steven Firer对南非企业智力增值系数VAIC的三个组成部分与企业绩效的关系进行了实证研究,结果显示物质资本对南非企业价值增值作用明显,而智力资本构成要素中仅有人力资本作用比较显著[4]。国内学者也依据不同的智力资本构成论,选择不同的行业进行了实证分析,陈劲提出了智力资本定性测度指标体系,并对浙江省高科技企业进行了调查问卷,发现智力资本及其组成部分均与企业绩效有显著的正相关关系。更多的国内学者则采用智力资本二元论的分类方法,选取不同的绩效变量研究不同的行业,其结论大多认为智力资本与企业绩效之间存在正相关关系,企业价值增值部分来源于智力资本投入,物质资本依然是企业绩效提升的最重要的资源[5]。

国内外学者对智力资本对企业绩效的研究有很多独到之处,但总体上在两个方面相关的研究仍不足:一是对企业绩效指标的设计,虽然也有部分学者选择了多元化的指标,但大部分学者都选取了单一的绩效指标,导致了无法全面考察企业的绩效状况;二是大多数学者选择以横截面数据,忽略了中国市场的快速多变性所导致的时间因素的影响,从而有可能导致实证的结论存在误差。因此,本文针对这两个方面的研究不足,选择多元化的企业绩效指标体系,并利用中国上市公司多个行业多家企业的面板数据作为研究样本,进行实证研究。

二、研究假设与研究设计

(一)研究假设

Daniel Zeghal和Anis Maalou 2010年认为企业绩效是一个多元化的概念,包含经济、财务以及股票市场绩效三个层面。本文分别从经济绩效、财务绩效和股票市场绩效三个方面度量企业绩效。

本文认同智力资本二元论的观点,即智力资本是人力资本与结构资本的耦合。人力资本包括员工的基本知识和专业化知识水平、工作经验、解决问题的能力、以及员工知识更新和共享的能力等。掌握了稀缺的知识和技能的人力资本是企业持续竞争优势的重要来源,是企业绩效的决定因素。基于此,本文提出如下假设:

H1:人力资本与企业绩效存在正相关关系;H1a:人力资本与经济绩效存在正相关关系;H1b:人力资本与财务绩效存在正相关关系;H1c:人力资本与股票市场绩效存在正相关关系。

结构资本主要包括结构资本与关系资本,包含着如企业的管理方法及制度、信息和网络系统、业务流程、企业声誉与品牌、顾客关系等。人力资本对企业价值增值的作用离不开结构资本的支撑和辅助。基于此,本文提出如下假设:

H2:结构资本与企业绩效存在正相关关系;H2a:结构资本与经济绩效存在正相关关系;H2b:结构资本与市场绩效存在正相关关系;H2c:结构资本与股票市场绩效存在显著的正相关关系。

物质资本是企业得以生存、发展所必需的最基础的资源,主要包括企业长期存在的生产物资形式,如机器、设备、厂房、建筑物以及其他基础设施等。Pulic认为,智力资本本身不能创造价值,必须与物质资本相结合[7],因此,为了对企业利用资源创造价值增加值有一个全面的认识应当将物质资本考虑进来。基于此,本文提出如下假设:

H3:物质资本与企业绩效存在正相关关系;H3a:物质资本与经济绩效存在正相关关系;H3b:物质资本与市场绩效存在正相关关系;H3c:物质资本与股票市场绩效存在正相关关系。

(二)研究设计

(1)自变量:本文采用Ante Pulic提出的智力资本价值增值系数法(VAIC法)来衡量智力资本,选取人力资本增值系数VAHU(Value Added Human Capital Coefficient)、结构资本增值系数STVA(Value Added Structural Capital Coefficient)、可使用资本增值系数VACA(Value Added Capital Employed Coefficient)三个变量作为自变量,公式如下:

VAHU=价值增值(VA)/人力资本(HC)

STVA=结构资本(SC-VA)/价值增值(VA)

VACA=价值增值(VA)/可使用资本(CA)

VAIC=VAHU+STVA+VACA。

(2)因变量:本文选取营业利润率(OM)、加权平均净资产收益率(ROE)和市净率(P/B)三个变量来分别衡量经济绩效、财务绩效和股票市场绩效。

(3)控制变量:企业财务杠杆和规模会影响企业资本成本、规模效应、议价能力等,而效率的不同也会影响企业竞争力,导致绩效方面的差异;此外,处在生命周期不同阶段的企业其成长能力不同,也会对绩效产生较大影响。因此本文选用资产负债率(Lev)、企业规模(Size)、企业总资产周转率(TAT)和成长能力(GR)作为控制变量。其中企业规模(Size)取年末总资产的自然对数,成长能力GR用营业收入增长率衡量。

(4)样本选择与数据筛选:本文选取制造业、信息技术业以及金融保险业三个特色鲜明、具有代表性的行业进行研究,探索现阶段智力资本对不同类型行业影响程度方面存在的差异。本文选用2007—2009年在沪、深交易所A股市场上市三大行业1 084家企业作为研究样本①行业类别划分参照中国证监会的行业分类标准,样本数据均来源于锐思(RESSET)金融研究数据库和企业公开披露的2007—2009年度财务报告。。考虑到缺失值和异常值对统计结果的不利影响,本文剔除了数据缺失和在2007—2009年被ST过的公司以及人力、结构资本价值、所有者权益账面价值为负的公司。此外,由于部分制造业上市公司属于传统的劳动力密集型企业,其价值增值对高知识、高技能水平的智力资本依靠较少,因此剔除制造业中属于劳动力密集型的纺织服装皮毛业等。最终确定的样本公司总数为856家,其中制造业267家,信息技术业38家,金融保险业20家。

三、实证分析

(一)描述性统计分析

本文基于2007—2009年三大行业的面板数据运用STATA统计软件对拟研究的各变量进行描述性统计分析(见表1):

表1 各变量的描述性统计分析(均值分析)

如表1所示,我国金融保险业VAIC均值>制造业VAIC均值>信息技术业VAIC均值,这与通常人们持有的信息技术业的智力增值效率应该高于制造业的观念存在巨大差异;同时在一定程度上说明我国企业更多地依赖于金融保险业和制造业来创造价值,与更多依赖于高科技行业的欧洲企业形成对比。从智力增值系数法体系的内部结构来看,三大行业均表现为:VAHU均值>STVA均值>VACA均值,价值增值更多依靠于人力资本,其次是结构资本,这说明三大行业的智力增值效率水平还处于初级阶段。此外,三大行业均表现出VAIN均值>VACA均值,这说明即使是制造业这样的传统行业部门也开始更多依靠智力资本创造价值。

(二)相关性分析

本文利用皮尔逊(Pearson)相关分析法来对各行业的相关性做了分析,分析结果见表2。

表2 皮尔逊相关检验表

结果显示,对于我国制造业企业而言,结果完全支持了假设H1a、H2a、H1b、H2b、H3b以及H2c的成立,部分拒绝了H3a、H3c成立,完全拒绝了H1c的成立。对于我国信息技术业企业而言,结果完全支持了H1a、H1b和H2c的成立,部分拒绝了H2a、H2b和H1c的成立,完全拒绝了H3a、H3b和H3c的成立。对于我国金融保险业企业而言,结果完全支持H2a、H1b和H2c的成立,部分拒绝了 H2b和 H3c的成立,完全拒绝了 H1a、H3a、H3b和H1c的成立。

(三)面板数据多元线性回归分析

相关分析构成了假设检验的第一个步骤,在此基础上,本文通过三大多元线性回归模型深入探索智力资本与企业绩效之间的关系,使用STATA软件固定效应模型对数据进行处理②本文已经通过共线性分析、异方差分析和自相关分析来对自变量进了诊断,结果显示自变量基本符合假设要求;固定效应模型通过了LM检验和豪斯曼检验。。

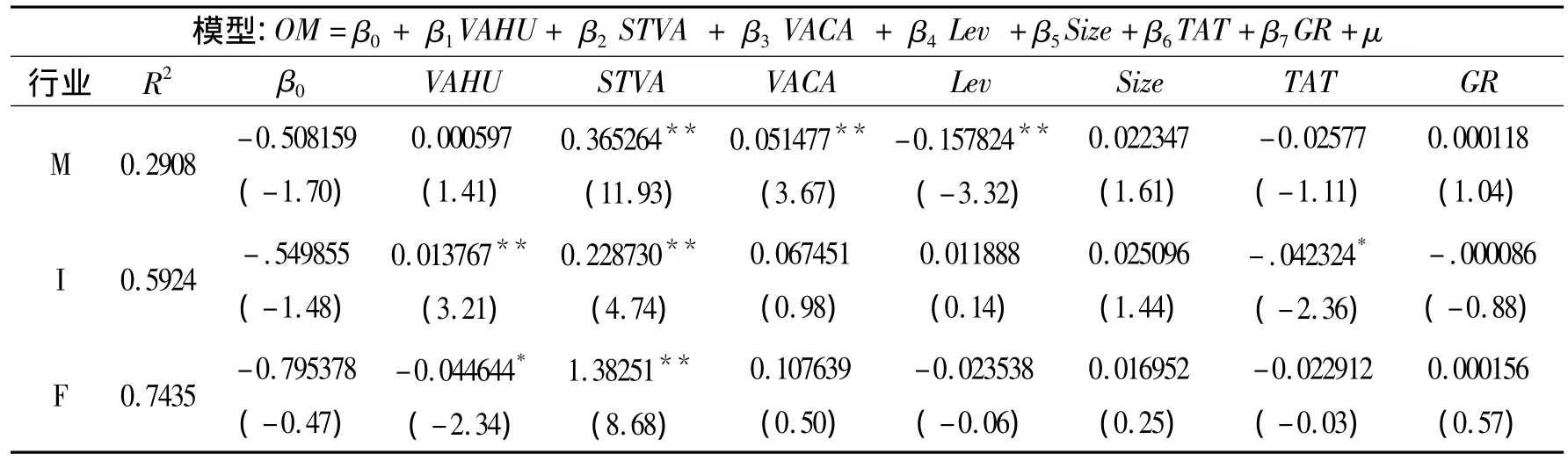

(1)经济绩效多元线性回归模型:表3反映了当经济绩效指标营业利润率(OM)作为因变量时三大行业自变量的回归系数结果。

表3 经济绩效多元线性回归模型

对我国制造业企业而言,模型1完全支持了假设H1b、H1c的成立,部分拒绝了假设H1a的成立;对我国信息技术业企业而言,模型1完全支持了假设H1a、H1b的成立,部分拒绝了假设H1c的成立;对我国金融保险业企业而言,模型1完全支持了假设H1b的成立,部分拒绝了假设H1c的成立,完全拒绝了假设H1a。

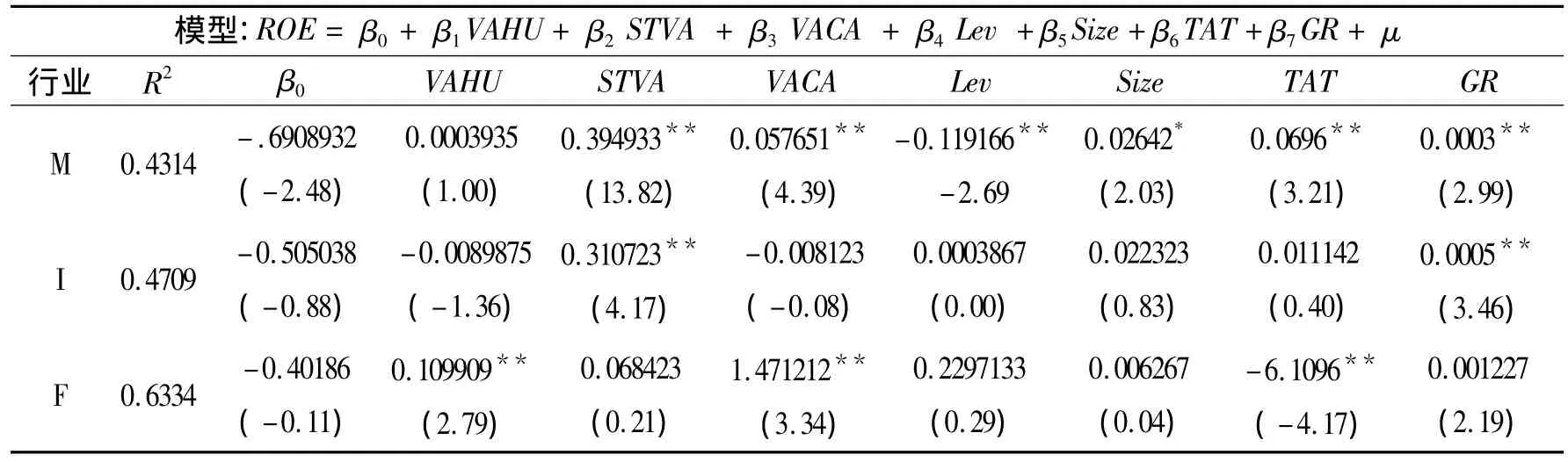

(2)财务绩效多元线性回归模型:表4反映了当财务绩效指标加权平均净资产收益率(ROE)作为因变量时三大行业自变量的回归系数结果。

表4 财务绩效多元线性回归模型

对我国制造业企业而言,模型2完全支持了假设H2b、H2c的成立,部分拒绝了假设H2a的成立;对我国信息技术业企业而言,模型2完全支持了假设H2b的成立,完全拒绝了假设H2a、H2c的成立;对我国金融保险业企业而言,模型2完全支持了假设H2a、H2c的成立,部分拒绝了假设H2b的成立。

(3)股票市场绩效多元线性回归模型:表5反映了当股票市场绩效指标市净率(P/B)作为因变量时三大行业自变量的回归系数结果。

表5 股票市场绩效多元线性回归模型

对我国制造业企业而言,模型3完全支持了假设H3b的成立,部分拒绝了假设H3c的成立,完全拒绝了假设H3a;对我国信息技术业企业而言,模型3部分拒绝了假设H3a、H3c的成立,完全拒绝了假设H3b的成立;对我国金融保险业企业而言,模型3部分拒绝了假设H3a的成立,完全拒绝了假设H3b、H3c的成立。

(四)实证研究结果

综合皮尔逊(Pearson)相关分析法和多元线性回归分析得出的结果,将三组假设(共计9大假设)的支持拒绝情况总结如表6。

表6 我国三大行业9大假设支持拒绝情况总结表

对于我国制造业智力资本较为密集的企业而言,企业在生产流程设计、控制和组织管理等方面的结构性投资以及市场、顾客管理方面的关系投资可以对企业的绩效整体产生较为明显的贡献;企业在人力资本方面的投资虽然对企业经济、财务绩效有较为明显的贡献,但在股票市场上却得不到反映,这可能是由于股票市场投资者认为我国制造业低层次的人员流动性较低,而创造性较高的高层次人员流动性则比较高,人力资本投资对企业市场价值以及未来发展潜力贡献不多所造成的;而制造业企业在可使用资本方面的投资仅体现在财务绩效方面的原因可能是我国制造业的发展已进入相对成熟期,企业单纯在可支配的物质资本方面的投资已进入边际效应递减阶段,对企业绩效整体提升影响有限。

对我国信息技术业企业而言,实证分析的结果并不像我们起初预期的那样理想。这一方面可能是由于我国信息制造业企业的成长发展时间有限,企业的组织结构和管理制度等尚不完善;另一方面可能是因为我国信息技术企业自身的发展层次仍然有待提高,企业在创新力方面亟待提升,现阶段信息技术企业的智力资本增值效率对企业绩效的贡献尚未凸显出来,整体的智力资本增值效率仍然有较大的提升空间。而企业在物质资本方面投资对企业绩效影响不大的原因可能是由于信息技术业属于知识密集型行业,企业对人才的创造性和信息的质量更为重视,确保信息和服务的全面及时性极为关键,相比较而言在物质方面的投资并不那么重要造成的。

对我国金融保险业企业而言,实证分析的结果也不像我们起初预期的那样理想。金融保险业企业的人力资本增值效率、可使用资本增值效率仅能通过财务绩效得到反映,而结构资本增值效率仅能通过经济绩效指标得到反映。这可能是由于金融保险业对员工的素质要求较高,相应的员工报酬较高导致人力成本过高,而且我国金融保险业市场尚不成熟,企业对市场、顾客开发以及企业组织结构、管理制度、工作流程设计等仍处在不断探索提高的阶段,因而造成企业在智力资本方面的投资推动企业绩效提升效果并不好。此外,金融保险业属于高度智力资本密集型的新兴服务业,物质资本方面的投入相比较而言不如智力资本投资那么重要。

最后,企业在智力资本、可使用资本方面的投资普遍对股票市场绩效影响不大,这可能是由于股票市场上的投资者在投资时并不太关注企业的智力资本增值效率所导致的。之所以出现这样的现象,一方面可能是因为我国企业在智力资本方面的投资还处在较低的水平上,投资者不会为了企业的低智力资本增值效率投入更多的资金;另一方面,可能是因为中国股票市场的投资行为很大程度上具有盲目性,投资者不会对企业是否具有较高的智力资本增值效率进行研究。此外,股票市场其他因素影响大,影响市净率的不仅仅是企业经营运作情况,还受到投资者心理预期、信息不完全、资金炒作等诸多原因的影响。

四、研究总结与局限性

通过对我国智力资本密集型制造业、信息技术业和金融保险业的面板数据分析可看出,现阶段,我国企业的智力增值效率在各行业间存在着一定的差异,相比较而言,金融保险业的智力增值效率最高,而信息技术业由于行业发展尚不成熟,智力资本增值效率尚不能得到有效的体现。而各行业的智力增值效率的驱动力主要来自于人力资本和结构资本,可使用资本相对来说驱动力较小,在未来,我国企业要提高效率,就必须要注意优化驱动力结构。对制造业来说,要在保持现有人力资本增值效率的同时,加快企业组织结构和管理制度的完善,加大结构资本的增值效率,将企业的智力增值驱动因素尽可能地保留在企业内部结构之中,减少因高层次员工流失所带来的风险,并相应带动提高企业可使用资本的增值效率。对信息技术业来说,智力资本的发展还有很大的提升空间,要想成为名副其实的科技密集型企业就要加大智力资本投资,尽快提高人力资本增值效率和结构资本增值效率。对金融保险业来说,需要在保持现有智力资本增值效率的水平上,进一步加强智力资本和可使用资本对企业绩效的渗透作用力,促进产业的发展。

本文采取VAIC法衡量智力资本效率,无法避免VAIC法的局限性,未来期待能够找出更加有效的方法来衡量智力资本对企业绩效的影响。为了更全面地考察企业的业绩状况本文将企业绩效分为经济绩效、财务绩效和股票市场绩效,未来可以对多个指标用因子分析法进行综合,提炼出一个能较全面地反映企业绩效的因子作为企业绩效因变量。此外,智力资本分为人力资本和结构资本,本文只对两者与企业绩效之间的关系进行了实证分析,而人力资本某种程度上需要依附于结构资本才能发挥更大的作用,人力资本与结构资本是否存在着相互促进的作用,仍有等待于未来的后续研究。

[1]谭劲松,王朝曦,谭燕.试论智力资本会计[J].会计研究,2001(10):41 -47.

[2]EDVINSSON L,MALONE M.Intellectual Capital:Realizing Your Company’s True Value by Finding Its Hidden Brainpower[M].New York:Harper Collins Publishers Inc.,1997:32.

[3]MARVIDIS G,KYRMIZOUGLOU P.Intellectual Captial Performance Drivers in the Greek Banking Sector[J].Management Research News,2005(28):43-62.

[4]FIRER S,WILLIAMS S.Intellectual Capital and Traditional Measures of Corporate Performance[J].Journal of Intellectual Capital,2003(4):5-6.

[5]白明,张晖.VAIC法计量的知识资本与财务指标实证研究[J].统计与决策,2005(15):29-30.

[6]ZEGHAL D,MAALOUL A.Analysing Value Added as an Indicator of Intellectual Capital and its Consequences on Company Performance[J].Journal of Intellectual Capital,2010(11):39 -60.

[7]PULIC A.Intellectual capital-Does it Create or Destroy Value[J].Measuring Business Excellence,2004(8):62 -68.

Research on the Relationship between Intellectual Capital and Company Performances——An Empirical Analysis Based on Panel Data Model

FAN Li-bo,DING Ting,YUAN Xin

(Business School,University of International Business and Economics,Beijing 100029,China)

Knowledge economy is mainly based on intellectual capital.Intellectual capital plays a key role in enterprise’s value promotion,and further study on the relation between intellectual capital and enterprise performances empirically can bring positive influence to value promotion of intellectual capital as well as to enterprise achievements.In this paper,we selected listed companies from Shanghai and Shenzhen stock markets during 2007 to 2009 in intellectual capital-intensive manufacturing industry,information technology industry and banking and insurance industry as our research samples.Using value added intellectual coefficient(VAIC)in evaluating intellectual capital,we constructed panel data models to explore the relationship between intellectual capital and enterprise performances.Result shows that there are differences in the value promotion efficiency of intellectual capital among different industries,and the influences of the components of VAIC on enterprise performances are also different.This research is expected to provide something useful theoretically and practically for the rational allocation of economic resources and for the effective development of intellectual capital in promoting enterprise performances.

intellectual capital;enterprise performance;value added intellectual coefficient(VAIC)

F062.3

A

1004-1710(2012)04-0106-07

2011-10-09

2011年国家社会科学基金重大项目(11&ZD004);2012年海南省哲学社会科学规划课题(HNSK(Z)12-37)

范黎波(1964-),男,山东招远人,对外经济贸易大学国际商学院教授、博士生导师,主要从事战略管理研究。

[责任编辑靳香玲]