中国与世界经济协动性的影响因素

2012-12-21蒋冰冰张建华

蒋冰冰,张建华

(华中科技大学经济学院,湖北 武汉 430074)

中国与世界经济协动性的影响因素

蒋冰冰,张建华

(华中科技大学经济学院,湖北 武汉 430074)

中国已经成为世界第二大经济体,与世界经济波动同步性日益显现。本文分析中国与世界经济协动性的影响因素,探讨各因素间的内生关系。用联立方程检验1992—2008年中国与39个贸易伙伴的面板数据,结果表明:贸易密度、金融一体化(直接投资强度和贷款利率相关性)、产业相似度对经济协动性影响为正;但现有不考虑各因素内生关系的研究中贸易密度的作用被高估,产业结构相似度的直接和间接作用被低估;中国与亚洲国家经济协动性为负,在贷款利率相关性高的条件下,产业结构越相似面临共同冲击风险越大。

经济协动性;产业结构;贸易密度;金融一体化

1 引言

随着全球化的深入和中国对外开放度的增加,中国经济将不可避免地受到外部经济冲击的影响。中国对世界经济的作用越来越大已经成为一种共识,美国财长保尔森甚至将2008年以来的金融危机归咎于中国等新兴市场国家,而中国推出的经济刺激方案又成了危机中 “新的牵引”。2011年3月14日温家宝总理也指出在国际金融危机当中,中国受到巨大的冲击,最低的GDP跌幅达到3.8%。虽然各国的经济波动有内生的周期,并不是由外部冲击直接带来的,但世界经济波动会改变周期内上升与下降各阶段持续时间的配比[1-2]。在全球经济调整和中国工业结构升级的背景下,思考中国与世界经济波动的协动性具有更重要的理论和现实意义。

经济波动协动性 (Business Cycle Co-movements)指多国工业生产指数的变动在一定的周期频带上存在高度的相关性,通常是以两国或各国之间实际经济活动的相关性来表示,相关系数越大,两国经济周期协动或同步(Synchronization)程度越高。随着贸易和经济总量的增长,中国经济周期与世界经济波动的同步性将日益显现。国际贸易占中国GDP的1/3,2008年年底到2009年上半年,国际贸易下降26%,但经济总量最终保持了8%的增幅,贸易对经济危机的传导作用并没有预想的大。那么中国与世界经济波动协同性的其他决定因素是什么?各种因素相互关联,需要在联立方程的框架下分析。因此,本文在该框架下,考虑中国与39个主要贸易国经济波动协动性的关系并找出决定因素,得到贸易、外商直接投资、利率、产业结构相似度对经济协动性有正的作用,但是否是亚洲国家有负的作用。且在现有研究中,贸易密度的作用可能被高估,而产业结构相似度的直接和间接作用可能被低估。

2 经济协动性机理分析

世界经济协动性产生来源有:(1)牵引力效应(Locomotive Effect),在全球具有经济“牵引”能力的经济规模比较大的国家发生的技术或生产率冲击,通过贸易或国际资本流动向其他经济实力较弱的国家传递。(2)共同冲击(Common shocks),共同的世界经济冲击,如油价、技术进步等引起世界异质经济体周期的协动性。(3)“锁模”假说(Model-Locking Hypothesis),每一个国家都是独立的振荡子,具有大致相同的波动频率,一国经济波动可以通过比较微弱的非线性耦合与他国经济锁定到一个固定的(或零)相位差的频率,从而创造一个共同的世界经济周期。贸易组成、进口收入弹性、出口乘数、汇率、政策等的变化都能创造世界经济波动。不同经济波动来源也不尽相同,例如2008年以来金融主要是牵引力效应,美国是世界最大的经济体,美国爆发次贷危机通过国际资本流动迅速传递给世界其他国家。而1997年亚洲金融危机则是来源于共同冲击,危机首先在泰国爆发,迅速蔓延到经济结构类似奉行出口导向的韩国、马来西亚、新加坡等国。而锁模效应的存在加快了牵引力和共同冲击效应的传递,放大了世界经济对一国的冲击。

经济波动传播的主要渠道是国际货物市场 (贸易)和国际资本市场(投资)[3]。贸易一体化增强,特定国家的生产率冲击 (正)—本国消费/投资繁荣—进口需求增加—贸易国经济提高,但贸易会导致专业化,当冲击为特定产业冲击时,外国不存在该产业,特定冲击不会传导到国外。当存在中间品部门、产业内贸易,特定产业冲击(正)会带来中间品和产业内产品进口需求增加,贸易国经济提高,实证显示中间品和产业内贸易占主导地位,贸易一体化带来国际经济协动性增加。另外,当两国贸易增加时,需要两国货币和财政政策的同步,政策的同步也会带来经济关联度增加。金融一体化增强,生产率负的冲击—资本贬值—投资减少—资本存量降低、资本边际生产率上升—国际资本边际回报率改变—资本重新配置。但是资本的调整成本(投资摩擦)、本国偏好、金融产品的多样化 (分散投资)缓冲了国际资本的流入,减少了经济周期的协动性[4],生产率差异阻碍了不同国家不同部门投资的负面的协动性,金融一体化一国经济波动对其他国家经济波动的作用不确定。经济周期的演变特征由主导产业的发展变化决定[5],经济体不断演进过程中,结构类似的国家往往面临着潜在的共同冲击。Kose和Yi(2006)认为在控制TFP(全要素生产力)协动性、与第三国贸易密度的条件下,贸易是两国经济同步的主要渠道。只考虑贸易渠道,能解释大国波动对小国在投资、产出、工作时间上的短期影响,但不能解释两国贸易条件的波动及长期趋势;只考虑国际金融市场渠道,大国波动对小国在产出、就业影响会被低估,只有同时考虑国际货物、资本市场及产业结构特征才能解释经济体之间的协动性。

在“锁模”假说下,世界经济的协动性可能起源于某国单方面经济因素的变动,不同经济因素相互关联,各种因素影响大小更像一个实证问题而非理论问题。目前研究大多是针对发达国家,对发展中国家的研究只有程惠芳、岑丽君(2010)等少数文献[6]。现有文献中主要影响因素有:一是双边贸易。国家间经济周期相关性取决于贸易一体化程度[7]。贸易尤其是产业内贸易增加对经济同步性作用为正且稳健[8-9]。二是产业结构的相似性。分工模式对经济周期相关性有相当大的直接影响,尤其是有相似的经济结构的经济体之间相关关系更显著[10]。工业化国家的产出和贸易结构有较低的分散性,而发展中国家具有很高的分散性,产业结构相似性的作用并不稳健[8,11]。三是金融一体化。金融一体化有促进作用,但不显著,金融一体化对经济周期协动性的作用较模糊[8]。四是货币联盟。货币联盟国家比自有货币国家更一体化,货币联盟成员国经济周期同步程度更高[12]。五是其他因素,要素禀赋、边界、引力变量(距离、共同语言、是否接壤)等影响货物和资本国际流动的因素。

因此,世界经济协动性由大国牵引力效应、共同冲击、锁模效应单独或共同作用产生,通过国际贸易和投资传递,由产业结构变动表现。受双边贸易、产业结构相似性、金融一体化程度、货币联盟、要素禀赋等其他因素的共同影响。

3 相关指标的选取与符号预测

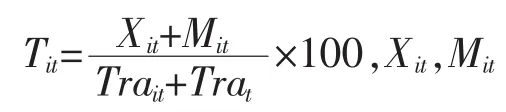

与世界经济波动协动性分析一般是考察某国GDP与世界GDP增长率的相关关系,可用经济周期相关系数来衡量,通常用滤波法、差分法和同步化指数法计算。滤波法是分离时间序列组成成分中长期趋势的方法,离差法是GDP增长剔除价格影响得到实际增长的一阶差分,这两种方法主要分析一国长期经济波动趋势,所得结果与样本时间长期有关,且受个别极值影响较大。因此本文采用 Cerqueira和Martins(2009)的同步化指数,该方法能避免各阶段的交叉相关[13],计算整个期间的相关关系,能区分由于某年单一事件的负影响所带来的非协动关系,计算为

表1 部分样本国家协动性数据

dit为i国t年GDP的增长率,dt为t年中国GDP增长率,d¯i和d¯分别为对应的平均值。指数越趋近于1,与中国经济波动协同性越强。表1为2008年与中国贸易密度前十位国家协动性平均数,除美国、德国、巴西外,其余七国与中国经济协动性2000年后均有增加,且美国、德国下降较不明显,表明中国与世界经济协动性增强。

一个区域内国家运输成本较低,文化相似,往往有更多的贸易和交流,区域内经济体的影响大于区域外经济影响。但也可能相邻两国产品类似,工业结构相近,在国际货物市场和吸引外资市场上有较强的竞争性,一国经济增长可能会减少另一国机会,Yang(2006)的模拟结果显示在中国经济融入世界经济中期对东南亚、南亚有竞争[14]。因此,预期符号不确定。

4 模型与数据

4.1 模型构建

本文在上述相关研究基础上考虑贸易密度、产业结构相似性、金融一体化中货币政策 (利率)和FDI投资密度、是否同为亚洲国家对经济协同性的影响。但贸易密度又受经济规模、距离、产业结构和汇率变动的影响,产业结构受人均GDP、GDP差距、贸易密度、投资密度的影响。因此,本文基本模型构建如下。

Corit表示i国与中国经济波动的协同性,Tit表示与中国的贸易密度,Sit表示与中国产业结构相似度,Fit和Rit表示金融一体化,分别为对中国直接投资强度和贷款利率的相关度,Asia表示是否为亚洲国家。Asiai、GDPit、GDPPCit、GDPGAPit、Exchangeit分别表示i国是否是亚洲国家,i国t年GDP总量、i国t年人均GDP、i国t年与中国GDP的差距、i国t年兑人民币年均汇率。贸易密度和产业结构的相似度为内生变量,受到其他因素的影响。

4.2 数据来源及样本选取

Corit的计算数据来自于世界银行的WDI数据库。Tit数据来自OECD双边贸易数据库。Sit数据来源联合国共同数据库 National Accounts of Main Aggregates Database。Fit,FDIit数据来自历年中国统计年鉴,FDIIit,FDIIt来自世界银行WDI数据库。Rit数据来自IMF:International Financial Statistics。与中国的距离(以i国首都到北京的距离)、i国货币兑人民币汇率数据分别来自世界银行WDI数据库、Indo地理测量工具和IMF数据库。

本文选取1992—2008年17个年度与中国双边贸易额占比较大,数据相对完整的39个国家或者地区,分别为:印度、印度尼西亚、日本、韩国、马来西亚、菲律宾、新加坡、泰国、香港。其余30个国家为:澳大利亚、奥地利、比利时、巴西、加拿大、捷克、丹麦、埃及、芬兰、法国、德国、希腊、冰岛、匈牙利、爱尔兰、意大利、卢森堡、墨西哥、荷兰、新西兰、挪威、波兰、葡萄牙、俄罗斯、西班牙、瑞典、瑞士、土耳其、英国、美国;其中亚洲国家和地区有9个。主要指标统计关系如表2。

表2 主要指标统计

5 回归结果及分析

应用Eviews6.0软件,本文在不考虑数据之间的内生关系的OLS模型和考虑内生关系的联立方程中,分别对中国与世界经济波动协动性的决定因素进行回归分析,回归结果见表3。

在简单的OLS模型中,贸易密度对协动性影响为正且显著;而产业结构的相似性影响为负即产业越相似经济波动协动性程度越大,但不显著;金融一体化中对中国直接投资强度影响为正不显著,贷款利率相关度影响为正且显著;是否亚洲国家影响为负,不显著。而贸易密度受内生变量的影响,产业结构相似度影响为正,且显著,即产业结构差距越大,贸易密度越高。产业结构相似度也受贸易密度等内生变量的影响,贸易密度和对中国直接投资强度影响为负,且显著,即贸易密度和投资强度增加,产业结构相似度越高。贸易密度、产业结构相似度、直接投资强度之间有很强的相关关系,采用简单的OLS回归得到的结果可能得不到一致性结果,会高估或低估某种因素的影响。

在考虑到贸易密度、产业结构相似度的内生关系的情况下,将所有的外生变量作为工具变量,进行广义矩估计(GMM)。发现贸易密度、产业结构相似度、直接投资强度变量符号均为正,但都不显著;贷款利率相关度影响为正、是否亚洲国家影响为负,均显著。与简单OLS相比,GMM的拟合优度更高,能更好地解释中国与世界经济波动协动性的变化。贸易密度增加对协动性变化的影响程度降低;产业结构相似度影响出现符号逆转,说明产业结构相似度变量并不稳健,可能需要在一定的条件下才能产生较稳定的影响;其余变量符号与简单OLS估计一致。

在联立方程(1)中,回归结果与普通OLS回归符号都一致,但贸易密度不显著,金融一体化中的贷款利率相关度的显著水平提高,是否亚洲国家变得显著。结合GMM模型分析发现,在不考虑内生性的普通OLS估计中,贸易密度的作用被高估,与Inklaar等(2008)对1970—2003年21个OECD国家回归结果类似,贸易密度对经济波动协动性有影响,但影响低于之前的研究。贸易密度受产业结构、投资流向的影响,如果不考虑这种影响,贸易密度的影响会被高估。贸易密度的波动还受到双边经济总量、运输成本(距离)、汇率波动的影响,当一国经济波动(尤其是大国,牵引力假说),首先通过贸易渠道进行传递。产业结构除了受贸易、直接投资影响外还与两国富裕程度(人均GDP)、发展差距等变量相关,因此变动相对较慢,对经济协动性的影响(主要是共同冲击)短期中通过其他因素来表现。中国产业结构处于调整阶段,投资在产业结构变化中起着较为重要的作用,产业结构相似,两国投资重点和投资热度越相近,资本回报率越接近,进而贷款利率相关度越高。一国经济波动对另一国相同产业有信号作用,两国经济协动性程度更大。

在联立方程(2)中,增加产业结构与贷款利率相关性的交互项后拟合优度提高,交互项为负且显著;产业结构相似度、利率相关度对经济波动协动性显著为正;说明贷款利率相关度越高,两国经济波动越同步,产业结构差距越大,两国经济波动的协动性越强。而在贷款利率较高相关度的条件下,产业结构越相似,两国经济协动性越强。因此,在简单OLS中产业结构对中国与世界经济波动协动性的作用被低估。贸易是经济波动短期影响的主要渠道,而产业结构相似性影响相对滞后,长期中国际资本流动性较强,产业结构越相似,受到共同冲击的可能性越大。是否为亚洲国家的符号均为负,且显著,说明亚洲国家经济波动对中国经济波动的冲击作用相反,除了受1997年亚洲经济危机数据波动大的影响外,可能是因为样本中亚洲国家与中国经济产业结构类似,均为工业制成品出口导向国家,与中国产品类似并且相互替代性强,在国际市场上存在竞争。

表3 回归结果

在四个回归方程中,贸易密度、对中国投资强度、贷款利率相关度符号均一致为正,说明贸易密度增加,经济波动的协动程度越高,在普通OLS估计中,贸易密度的作用可能被高估;对中国投资强度增加,经济协动性增加;贷款利率波动一致,与中国经济波动协动程度趋于一致;中国经济与亚洲其他国家经济波动负相关。不考虑内生性的条件下,产业结构相似度对经济波动协动性的作用不稳健且可能被低估,考虑内生关系及与利率的交互作用下,产业结构对经济波动协动性影响显著,产业结构越相似,两国经济波动协动性越强。

6 结论及对我国的启示

本文分析了中国与世界经济波动协同性的影响因素,主要包括贸易密度、产业结构相似度、直接投资强度、贷款利率相关性、是否为亚洲国家等,并分析各因素之间的内生关系。得到以下结论:(1)贸易密度对经济协同性影响为正,与中国双边贸易强度越大,经济波动协动性程度越强,但贸易密度的作用不考虑内生性的情况下会被高估。与现有研究不同,在联立方程中,贸易密度对经济协同性的影响不显著。(2)分工格局即产业结构相似性对经济协同性有直接和间接的影响,产业结构与贷款利率有较强的交互关系,现有研究低估了产业结构的影响,产业结构越相似,两国经济波动协动性越强。(3)金融一体化作用为正,对中国直接投资强度越大、利率相关度越高的国家的经济波动,对中国的影响越大。(4)亚洲经济体与中国出口结构类似,在国际市场上有一定的竞争性,同时受波动数据的影响,亚洲国家对中国经济波动的作用为负。因此,贸易、投资全球化的加深会进一步带来中国经济与世界经济波动的趋同,而产业结构的作用往往被低估。而产业间和产业内贸易可能对经济协动性影响方向相反,因此,未来的研究需要在更长时期内和细分行业上进一步对各影响因素进行对比分析。

各国与世界经济之间的协动性不可避免,世界经济繁荣时期可以带动中国经济快速增长,衰退时期则会阻碍我国经济发展。因此,需调节各影响因素以与世界经济保持合理的协动程度。对中国宏观经济运行有如下对应启示:(1)关注主要贸易国的经济波动,把握世界经济形势。在不夸大贸易重要性的前提下,对主要贸易伙伴经济波动提前监测预警,尽可能回避或减弱不利经济冲击。(2)加强关注与我国产业结构相似的国家的经济周期,按要素禀赋或竞争优势多样化分工,减少与世界其他大国经济同构程度。产业结构变动在长期经济波动中的作用可能比贸易密度、金融一体化更重要,产业结构相同的经济体可能会受到更大的共同冲击。(3)制定差异性吸引投资政策,分散国际投资来源,适度放宽利率浮动范围,减少对少数地区金融依赖,在世界经济下行阶段缓冲国际资金冲击。(4)避免与亚洲其他国家过度竞争,利用大国优势积极发掘其他经济增长点。(5)加强宏观政策的合作性,经济体中不同因素交互影响,政策制定过程中需全面考虑对不同行业贸易、投资、产业结构等的影响,加强财政、货币和贸易等政策的协调性。

[1]吕楠.内生周期、外生冲击对中国经济增速的影响[A].中国国际共运史学会2009年年会暨学术讨论会论文集[C].2009. 27-35.

[2]孙立坚,孙立行.对外开放和经济波动的关联性检验——中国和东亚新兴市场国家的案例[J].经济研究,2005,(6):69-81.

[3]Kose M.A.,Prasad E.S.,Terrones M.E..How Does Globalization Affect the Synchronization of Business Cycles?[J].The American Economic Review,2003,93(2):57-62.

[4]Jonathan Heathcote,Fabrizio Perri.Financial globalization and real regionalization[J].Journal of Economic Theory,2004,119:207-243.

[5]薛敬孝,张兵.论信息技术产业在美国新周期中的作用[J].南开经济研究,2003,(4):3-9.

[6]程惠芳,岑丽君.FDI、产业结构与国际经济周期协动性研究[J].经济研究,2010,(9):17-28.

[7]Frankel J.A.,Rose A.K..The endogeneity of the optimum currency area criteria[J].The Economic Journal,1998,(108):1009-1025.

[8]Baxter M.,Kouparitsas M.A..Determinants of business cycle comovement:a robust analysis[J].Journal of Monetary Economics,2005,(52):113-157.

[9]Inklaar R.,Jong-A-Pin R.,Haan J..Trade and business cycle synchronization in OECD countries—A re-examination[J].European Economic Review,2008,(52):646-666.

[10]Imbs J..Trade,Finance,Specialization and Synchronization[J].Review of Economics and Statistics,2004,86(3):723-734.

[11]Baxter M.,Kouparitsas M.A..Trade Structure,Industrial Structure,and International Business Cycles[J].The American Economic Review,2003,93(2):51-56.

[12]Rose A.K.,Engel Charles.Currency Unions and International Integration[J].Journal of Money,Credit and Banking,2002,34(4):1067-1089.

[13]Cerqueira Pedro André,Martins Rodrigo.Measuring the determinants of business cycle synchronization using a panel approach[J].Economics Letters,2009,(102):106-108.

[14]Yang Yongzheng.China’s integration into the world economy:implication for developing countries[J].Asian-Pacific Economic Literature,2006,20(1):40-56.

The Influence Factors of Business Cycle Comovement of China and the World Economy

Jiang Bingbing,Zhang Jianhua

(School of Economics,Huazhong University of Science and Technology,Wuhan 430074,China)

China has become the world’s second largest economy,and the business cycle synchronization with world economy becomes more obvious.This thesis examines the determinants of business cycle comovements between China and its major trade partners in the period from 1992 to 2008.The linkages of trade,financial integration,industrial structure and business cycle comovement are evaluated in the context of a system of simultaneous equations.The main results show:Bilateral trade intensity, financial integration and industry structure similarity are positively;Asian economies are negatively correlated with GDP comovement. But the trade intensity effect is much smaller than previously reported using OLS.The role of direct and indirect effect of industrial structure similarity has been underestimated in previously reported.

Business cycle comovements;Industrial structre;Bilateral trade intensity;Financial integration

华中科技大学博士学位论文创新基金。

2011-05-13

蒋冰冰(1986-),女,湖北随州人,华中科技大学博士生;研究方向:贸易与产业发展。

F113.2

A

(责任编辑 刘传忠)