海外油气项目财务风险分析及对策

2012-12-15刘金兰刘立旺齐彤

刘金兰 刘立旺,2 齐彤

1.天津大学管理学院 2.中国石油天然气集团公司预算管理部 3.中国农业银行总行公司业务部

海外油气项目财务风险分析及对策

刘金兰1刘立旺1,2齐彤3

1.天津大学管理学院 2.中国石油天然气集团公司预算管理部 3.中国农业银行总行公司业务部

中国石油企业全面参与海外油气竞争的局面正初步形成,国际化经营尤其是海外油气项目面临的财务风险也越来越大,迫切需要对各类财务风险进行透彻分析、评价和管理。在系统分析价格、汇率、利率、信用、关联交易、税收、会计信息、流动性、资金安全、高风险业务风险等10项财务风险的基础上,应用多层级模糊综合评价法对海外油气项目的财务风险做了评价,得出税收、价格和汇率风险是目前海外油气项目面临的前3位财务风险,当前的财务风险处于中等略偏高水平的评价,并给出了税收、价格和汇率风险的剩余风险值。最后提出了应对财务风险的策略和措施:①海外油气项目面临的财务风险主要来自外部,较难控制,需要进行跟踪研究、积极适应和应对。②对于内部的财务风险,则要强化全面预算管理和制度建设,增强节点控制,规范运作;开发信息系统,加强过程控制,提高监测预警水平;完善人员管理,提高职业素质和能力,建立风险控制体系,提升风险管理水平。

海外油气项目 财务风险 税收 价格 汇率 剩余风险 对策 风险管理

世界石油工业的发展和全球油气需求持续增长为国际化经营提供了较好的发展空间和机遇,但随着全球油气资源的开发、近年的油价高企,资源国不断加强资源控制,国际油气竞争更加激烈;同时局部地区政局不稳,国际市场环境变化快,这些都使得国际油气投资环境的不确定性和海外工作的复杂性增加,海外发展面临挑战,越发面临着各种各样的风险。如何预测、识别、分析评估和控制这些风险(尤其是财务风险),以最经济有效的对策防范、处理风险,已成为海外油气项目管理中的一个重要组成部分,一定程度上决定着海外油气项目的生存和发展[1]。

1 财务风险的识别及分析

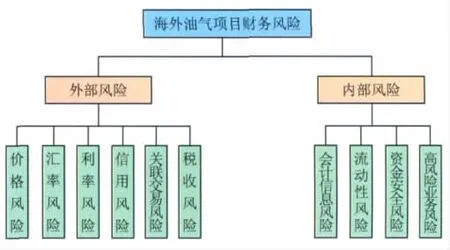

海外油气项目由于其国际化经营的背景,相比于国内石油行业,面临更多的风险,通常包括资源、市场、社会、经济、政治、自然、管理、技术、人力资源等9大类、38小类(原油储量风险、天然气储量风险、其他资源风险、供求关系风险、竞争风险、价格风险、信用风险、投资者关系风险、关联交易风险、失业风险、分配不均风险、社会治安风险、公共关系风险、汇率风险、利率风险、通货膨胀风险、进入壁垒风险、税收风险、合同变更风险、战争和内乱风险、征收风险、政府更迭和违约、不可抗力风险、环保风险、投资风险、会计信息风险、生产安全风险、流动性风险、资金安全风险、内控风险、法律风险、公司治理风险、信誉风险、高风险业务风险、技术引进研发、技术使用失当、选人用人风险、本土化政策风险)风险[2]。在海外油气项目38类风险当中,属于财务类风险的有:价格风险、汇率风险、利率风险、信用风险、关联交易风险、税收风险、会计信息风险、流动性风险、资金安全风险、高风险业务风险等10项风险[3]。

1.1 价格风险

价格风险是指国际市场油价变动以及资源国的石油定价机制给海外油气项目经营带来的不确定性[4]。

影响国际油价因素错综复杂,决定油价长期走势的因素主要是供求关系、生产成本、替代能源价格,而地缘政治、突发事件、投机、美元汇率、石油库存等因素则在短期内会对油价造成较大影响。2005年以来,油价变化震荡的幅度更加剧烈。

在国际石油合作中,资源国政府往往规定了国内市场义务,即合同者需要将生产原油的一定比例在资源国国内销售,而国内销售的原油价格通常远低于国际市场价格。价格风险对海外油气项目而言通常是不可控或控制能力十分有限。

1.2 汇率风险

汇率风险是由于外币汇率发生变动,导致海外油气项目公司(以下简称项目公司)收入减少、成本增加,以及持有外币资产或外币债务,在折算或折换成资源国本币或其他货币时,资产减少或负债增加的风险。海外油气项目使用币种的多样化决定了国际金融市场上汇率发生变化对项目公司的影响是巨大的。影响汇率的因素主要有:经济基本面、不同货币实际利率的差值、国际贸易活动、国际资本流动、国际机构的观点和市场预期、金融市场和政治稳定性、货币政策、政府债务水平。

我国的海外油气项目有相当大的部分是在发展中国家,这些国家实行较为严格的外汇管制制度。海外油气项目在当地的投资涉及大量外汇资金的流进、流出,对东道国国际收支状况和货币供应量的控制会产生一定的影响,必然会受到东道国外汇管理部门的严格监控,企业投资的资金流动需要履行比较繁琐的审批和监管程序,从而影响企业经营对资金流动和使用效率的需要而产生风险。项目公司面临的汇率风险一般可以概括为汇率经济风险、汇率会计风险和汇率交易风险3类。

对海外油气项目而言,汇率经济风险和报表折算的会计风险较难控制,资金运行各环节中的交易风险可以加以规避。

1.3 利率风险

利率是许多市场价格的关键组成部分,是经济状况的重要晴雨表。利率风险是指市场利率上升引发项目公司筹资成本提高的风险,市场利率下降引发的资产收益降低的风险。利率风险对资本密集型的石油行业的影响尤其明显。同时,利率也影响着市场上的其他价格,因而利率变化的影响非常深远。影响利率水平的因素主要有:经济基本面、资金供求状况、通货膨胀水平、货币政策、外汇市场活动、金融市场和政治稳定性、资金需求者的风险状况。

项目公司债务有长期和短期之分。对于一年以内的短期债务,由于通常为一次偿还本息,面临借款日利率上升的风险。对于一年以上的长期债务,由于通常为浮动利率,面临市场利率不断上升、公司资金成本不断提高的利率风险;相反,如果长期债务是固定利率,则面临市场利率不断下降,公司无法享受利率下降带来的成本节约的风险,不得不支付较高的资金成本。世界主要经济体都把利率调整作为调控宏观经济的重要政策,我国也正在深化利率制度改革,市场利率调整频率加快,波动加大。对于项目公司而言,利率风险较难控制。

1.4 信用风险

对海外油气项目而言,信用风险主要是指在产品销售、货款回收、信用政策等方面管理不善,造成的油气款回收风险,即项目公司无法按时、足额收回购买商应支付的款项而可能造成的损失。结算期限越长,信用风险就越高。

信用风险主要来自于两个方面:①购买商资信方面,如购买商破产、信用不佳等,这主要与购买商自身有关;②项目公司的管理缺陷,如赊销决策失误、销售与财务部门沟通不畅、监控力度不够、结算制度不健全等,这主要与项目公司本身有关。油气款的及时回收是影响项目公司能否实现最终价值的一项重要因素。项目公司一般通过采用信用证结算等方式规避信用风险。

1.5 关联交易风险

关联交易是指企业与关联人士之间的任何交易,主要包括一次性的关联交易和持续性的关联交易。按照香港联交所《上市规则》规定,企业在发生关联交易时,都必遵照规则之规定履行申报、公告、寻求独立股东批准等相关程序。

因此,一旦企业存在关联交易违规事项,可能造成股价急跌、投资者对企业的信心下降,甚至会使监管机构介入以及法律上的纠纷,严重的可能导致企业或高管人员承担刑事责任。海外油气项目由于多处于技术服务市场不发达的发展中国家等原因,提供工程技术服务的队伍很大部分是关联企业,因此在项目执行过程中,要完善制度和流程,重视和加强关联交易核算和管理,遵守关联交易监管规范。

1.6 税收风险

税收风险包括税收政策风险和税收缴纳风险。税收政策风险是资源国税收政策的变化对企业经营带来的不确定性,属于法规变动风险,会增加企业税收负担,由此带来成本上升,利润减少。税收缴纳风险是海外油气项目对资源国税法理解差异等原因,计提和缴纳税金的估计不合理,导致企业受到税务机关处罚的风险。具体来看,税款缴纳不足,企业可能受到罚款等税务惩罚,也将会影响企业的公众形象和声誉;税款缴纳过多,增加企业现金的流出,影响经济利益。由于税费是影响海外投资的重要因素,而资源国税法多变、国际税收复杂,税务工作一直是个难点,税务人员往往以当地雇员为主,中方人员没有形成主导的局面,使得存在税费损失的可能性。

高油价增加了海外油气项目的税务负担。由于高油价使得石油开采利润丰厚,资源国政府通过提高矿费、超额利润税等税费手段来分享原油价格高企带来的利益。并且资源国政府分享的份额越来越大,投资者从高油价中享受的利益越来越小。如哈萨克斯坦2009年开始实行新税法,石油合同有稳定性条款的项目也要按新税法纳税,新税法规定了矿产资源开采税和石油出口收益税等与油价挂钩的税种。

1.7 会计信息风险

会计信息风险是指海外油气项目由于合同模式的复杂性、会计假设的限制,加上会计系统本身固有的缺陷以及会计信息处理过程中人的因素干扰等的影响,没有按照规定的会计准则、石油合同有关核算政策和核算程序规定进行核算或者提供不真实、不全面的会计信息给使用者,导致信息使用者做出错误决策的风险。

会计信息不准确对内影响管理层的经营决策,对外影响投资者和市场的反应(如投资者失去信心使得企业股价下降);将会面临监管机构的处罚,企业披露的信息不符合上市地监督机构的要求,或违背了国家和地方的政策法规,可能面临有关处罚,增加交易成本;还会影响企业在资本市场上的声誉和形象。

1.8 流动性风险

资金流动性风险是指无法在适当价格上将资产变现或以适当成本取得足够资金,以致不能支付购买或履行到期责任的风险。流动性风险通常是由于融资风险或流动性管理不善导致的。企业如果出现流动性风险,就可能失去许多潜在的盈利机会,带来损失,并且流动性风险具有联动效应,一旦流动性风险进一步加剧,极易导致债权人都要求还款还贷,融资变得不可能,最终导致企业破产。因此,如何有效管理流动性风险是企业风险管理的核心内容之一。我国石油企业盈利能力强,自有资金充足,信誉良好,融资能力强,实行全球资金集中管理,故其海外油气项目的流动性风险较小。

1.9 资金安全风险

财务管理制度不完善,或执行不力,或用人不当,均会引起未经授权的支付发生,或员工产生舞弊行为,致使海外油气项目发生资金损失。资金安全事故会直接给企业带来巨大的财产损失,而且这些负面消息将会使企业形象受损,声誉下降。而海外油气项目由于国际化经营的需要,往往账户数量多,分布在多个国家,且资金流量大,在资金回笼、资金支付和资金保管等环节的风险点多,需要对资金安全风险高度重视。

同时,海外油气项目有的在敏感性国家,由于受美国等国家的制裁,也存在资金安全风险。如,由于美国对苏丹的经济贸易制裁,给在苏丹地区的各项目单位用美元结算造成了资金安全风险,而且欧洲将来也有可能加入对苏丹的制裁,用欧元进行结算也可能受阻。

1.10 高风险业务风险

高风险业务包括股票买卖、外汇交易、商品期货及衍生品交易、金融期货及衍生品交易、委托理财等投资业务。合理运用高风险业务,可以规避和对冲风险,实现货币保值增值。但若市场价格向不利方向变动,交易对手违约,选择的证券机构违约,或进行违规越权投机交易时就可能给企业带来巨大的财产损失,甚至破产。为规避风险或在承担一定风险的情况下保值增值,项目公司需要在遵守国家政策和监管要求、充分认识和理解商品期货和金融期货及衍生品的基础上,在总部授权下,客观、审慎地看待和分析市场,并在必要的时机合理科学地选择符合业务需求的产品参与市场。

2 财务风险评价

在上述分析基础上,笔者通过模糊综合评价法[5],进一步量化评估海外油气项目财务风险。

2.1 确定风险指标权重

根据上面对财务风险的分析,构建财务风险层次结构图(图1)。应用层次分析法(AHP法)计算确定各风险指标权重。

图1 财务风险层次结构图

财务风险的特征向量:A=(0.83,0.17)

外部财务风险的特征向量:A1=(0.25,0.14,0.03,0.08,0.05,0.45)

内部财务风险的特征向量:A2=(0.04,0.12,0.51,0.33)

层次总排序的权重向量:A3=(0.21,0.12,0.02,0.07,0.04,0.37,0.01,0.02,0.08,0.06)

综上分析,在目前的10大财务风险中,税收风险、价格风险、汇率风险是前3大风险。

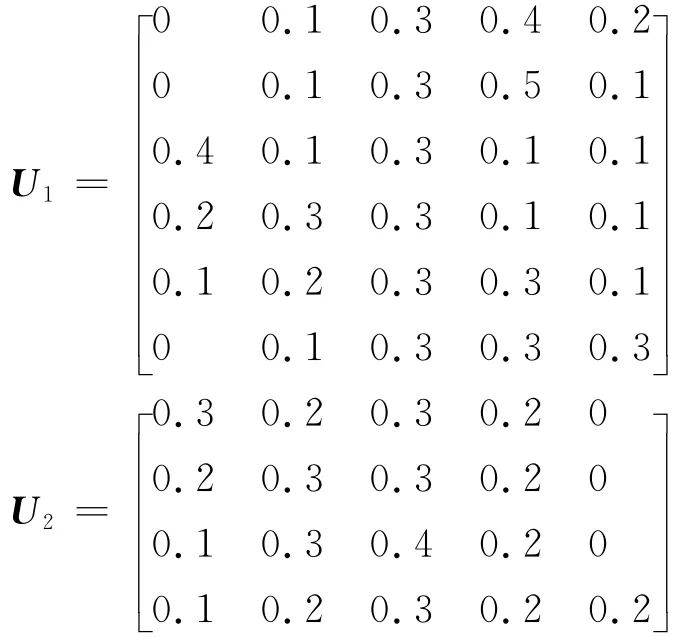

2.2 确定评价隶属矩阵

通过调查海外油气项目领域的财务专家,外部财务风险评价隶属矩阵U1、内部财务风险评价隶属矩阵U2如下:

2.3 综合评价

外部风险风险水平向量B1=A1⊙U1=(0.03,0.12,0.30,0.33,0.22)

内部风险风险水平向量B2=A2⊙U2=(0.12,0.26,0.35,0.20,0.07)

设定评语集V=(低、较低、中等、较高、高),其中:低=1,较低=0.85,中等=0.7,较高=0.55,高=0.4。则最终评价结果介于0.4~1之间,若越接近于1,财务风险越低,越接近于0.4,财务风险越高。

则海外油气项目财务风险评价值R=B⊙VT=0.63,介于0.7~0.55之间,说明海外油气项目目前财务风险处于中等略偏高的水平。

2.4 剩余风险值

对税收风险、价格风险、汇率风险等前3大风险进一步进行问卷调查。统计得出各风险采取应对措施后剩余风险的后果和可能性分值(风险事件可能性和后果评分采用5分制);将剩余风险的后果和可能性分值相乘,得到剩余风险值,并绘制成风险的热力图(图2)。

图2 当前3大财务风险的热力图

3 财务风险控制措施

根据识别出的3大财务风险——税收、价格和汇率,提出相应的风险控制措施如下。

3.1 税收风险管控

加强资源国尤其是重点合作区的税收政策研究,对可能发生的税收政策调整进行超前分析,建立与政府政策制定部门良好的沟通渠道,多途径对资源国税法出台施加影响,提出应对措施。研究潜在资源国税负水平和税收环境,为海外投资区域的选择提供决策支持。合理制定中方系统内部交易转移支付价格,在预算中进行安排,依法纳税,结合生产经营合理税收筹划。海外投资时要考虑投资主体、注册地、分子公司形式的选择,充分利用双边税收协议,减少项目执行中的税费支出。适时跟踪资源国税费政策变化,全面、准确预算税费支出。加强业务培训,尤其是提高中方税务管理人员的技能和素质。

3.2 价格风险管控

国际油价变动的风险不可控,需要积极跟踪研究,预测、把握油价走势,科学、合理确定预算油价,为投资和生产经营安排提供决策支持。对油价进行敏感性分析,做多种价格水平的预算方案,进行弹性预算,掌握项目公司实现盈亏平衡的保本油价,减少非经济产量的发生。建立中方可控原油的集中销售体制,优化销售渠道,提高销售管理水平,提高实现油价和净回价,增加收入和效益。与资源国政府谈判,提高原油出口比例,提高当地市场销售价格。

3.3 资金风险管控

汇率风险、资金安全风险、货款回收风险、高风险业务风险、流动性风险、利率风险等都属于资金风险[6]。开展主要货币汇率和主要市场利率趋势研究,在年度预算中考虑汇率、利率变化;设计外币资产、负债,外币收入、支出在时间、规模上的匹配,实现自然对冲;提前还款、再融资,调整债务币种结构,利用低成本融资手段,以及适当利用远期、互换、期货、期权等金融工具,防范汇率、利率风险。实行资金集中管理,实现内部调剂资金余缺、内部结售汇;制订完善资金管理制度和业务流程,并严格执行;提高现金流量预算和管理水平,合理确定融资规模和分红方案,建立流动性风险预警系统,满足项目资金需求,提高资金的使用效率和效益,确保资金安全,防范流动性风险。严禁进行高风险业务投机交易,建立高风险业务风险控制体系,实行止损、逐日盯市和报告制度。

4 结束语

1)海外油气项目面临的财务风险主要来自外部,较难控制,需要进行跟踪研究、积极适应和应对。

2)对于内部的财务风险,则要强化全面预算管理和制度建设,增强节点控制,规范运作;开发信息系统,加强过程控制,提高监测预警水平;通过完善人员管理,提高职业素质和能力,建立风险控制体系,提升风险管理水平。只有在财务风险可测、可控、可防的基础上,我国石油企业才能稳健进入世界油气市场,参与国际能源竞争,实现持续发展,更好地履行经济责任、社会责任和政治责任,为我国石油安全提供保障。

[1]田泽,陈西玲.关于石油企业风险预警与防风险措施初探[J].石油化工技术经济,2003,19(4):15-20.

[2]朱伟,刘益超.石油建设项目投资风险评价方法探讨[J].天然气工业,2000,20(6):99-102.

[3]严真红.我国企业财务风险的成因及其防范[J].江西财经大学学报,2001(4):38-40.

[4]黄运成,李畅,马卫锋.中国石油价格风险管理的困境与选择[J].世界经济研究,2005(10):22-26.

[5]杨纶标,高英仪.模糊数学原理及应用[M].4版.广州:华南理工大学出版社,2006.

[6]黄锦亮,白帆.论财务风险管理的基本框架[J].财会研究,2004(6):35-37.

Financial risk analysis and countermeasures in overseas oil and gas projects

Liu Jinlan1,Liu Liwang1,2,Qi Tong3

(1.School of Management,Tianjin University,Tianjin 300072,China;2.CNPC Budgeting Of fice,Beijing 100007,China;3.Service Department of Agricultural Bank of China,Beijing 100005,China)

NATUR.GAS IND.VOLUME 32,ISSUE 4,pp.112-116,4/25/2012.(ISSN 1000-0976;In Chinese)

Almost all giant petroleum enterprises started to pursue overseas oil and gas assets in today's China,but they have to take bigger and bigger financial risks in international trade especially in overseas oil and gas projects.Therefore,it is quite necessary to conduct a detailed analysis,get a full evaluation,and have a better control of all types of financial risks.Through a systematic analysis of price,exchange rate,interest rate,credit,related transaction,tax,accounting information,flexibility,capital safety,and high business risk,the multi-level fuzzy comprehensive evaluation method is adopted to assess on the potential financial risks in overseas oil and gas projects.In conclusion,tax,price and exchange rate are the first three types of financial risks of the above-mentioned projects.Under the present situation,the financial risks are in a moderate or even a little bit higher level.And the residual risk values of tax,price and exchange rate are also obtained.In the end,this paper presents the following countermeasures against such financial risks in overseas oil and gas projects.(1)As for the financial risks from the outside,it is hard to control so a follow-up study should be conducted and positive actions should be taken.(2)As for those from the inside,it is important to strengthen system building and budgeting management;develop a complete information system focusing on the process control,thus to improve the monitoring and pre-warning level;improve personnel management as well as staff's professional qualities and abilities;meanwhile build a risk control system to improve the risk management level.

overseas oil and gas projects,financial risk,tax,price,exchange rate,residual risk,countermeasure

刘金兰等.海外油气项目财务风险分析及对策.天然气工业,2012,32(4):112-116.

10.3787/j.issn.1000-0976.2012.04.027

刘金兰,1964年生,教授,博士;主要从事战略与风险管理、顾客资产与满意度、服务管理、项目评价与投资组合管理研究工作,现任天津大学发展战略研究中心主任。地址:(300072)天津市南开区卫津路92号。

刘立旺。地址:(100007)北京市东城区东直门北大街9号石油大厦D座1908。电话:(010)59986940,13911378567。E-mail:liuliwang@petrochina.com.cn

2011-12-16 编辑 赵 勤)

DOI:10.3787/j.issn.1000-0976.2012.04.027

Liu Jinlan,professor,born in 1964,is mainly engaged in strategic and risk management,customer assets and satisfaction degree,service management,project assessment and research of portfolio management.

Add:Room 1908,Block D of Shiyou Building,No.9,Beida Street,Dongzhimen,Dongcheng District,Beijing 100007,P.R.China

Tel:+86-10-5998 6940 Mobile:+86-13911378567 E-mail:liuliwang@petrochina.com.cn