对采矿权评估方法的分析与改进

2012-12-12晁坤

晁 坤

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

对采矿权评估方法的分析与改进

晁 坤

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

采矿权评估方法体系的渐趋成型为国内的采矿权评估活动提供了坚实的支撑和有力的推动,但实践应用效果也显示出我国现行的采矿权评估方法还存在着有待进一步完善之处。论文以基本原理为切入点,分别探讨了贴现现金流量法、可比销售法和期权评估法所存在的不足,并针对贴现现金流量法和期权评估法现行计算方法中所存在的问题进行了尝试性改进。

采矿权评估 贴现现金流量法 可比销售法 期权评估法

基于采矿权交易或涉及矿业企业的资产重组、联合、兼并等目标,往往需要对相应的采矿权价格进行评估,此时评估方法的选择与合理运用就将对评估结果进而相关目标的实现产生实质性的影响。经过多年的发展,我国的采矿权评估方法体系已渐趋成型。《矿业权评估指南》推荐了4种采矿权评估方法,即贴现现金流量法、收益法、收益权益法和可比销售法。在这4种方法中,前3种方法间存在着内在的联系,收益法是在评估基础资料更为可靠的基础上对贴现现金流量法的一种变通,而收益权益法又是在限定适用范围的基础上对收益法的一种简化。因而,可以认为贴现现金流量法和可比销售法是目前国内采矿权评估的两种基础性方法。除此之外,在近些年的采矿权评估研究领域中,期权评估法作为一种独辟蹊径的评估方法也逐渐为人们所关注并在部分评估实践中得到了应用。客观而言,上述采矿权评估方法的引入和发展为国内的采矿权评估活动提供了坚实的支撑和有力的推动,但实践应用效果也显示出现行的采矿权评估方法还存在着有待进一步完善之处。本文正是基于此进行研究,以基本原理为切入点,分析现行采矿权评估方法所存在的不足并对其进行尝试性的改进。

1 各采矿权评估方法的基本原理与计算方法

1.1 贴现现金流量法的基本原理与计算方法

贴现现金流量法是通过对被评估矿权地未来开发收益的估算,折现后确定相应采矿权价格的方法。其基本原理如下:任何一个矿业投资者拥有该矿权地,都能够获得一定的收益,并且在采矿权交易过程中,买卖双方所支付或获得的价格都不会大于该矿权地的预期收益现值,这是因为投资者有权取得与投资风险相匹配的超额收益,但也不能全部占有因矿业开发所带来的超额利润。换言之,采矿权价格只是因矿业开发所带来的超额利润的一部分,故而可借助扣除法加以确定,即先从矿业开发收益中扣除矿业投资者应该获得的合理收益(涵盖其合理的风险收益),剩余部分就是采矿权的合理价格。

《矿业权评估指南》给出了贴现现金流量法的计算方法,即:

其中:Wp——采矿权评估价格;

CI——年现金流入量;

CO——年现金流出量;

Wi——年净现金流量贡献额或投资回报额;

r——折现率;

n——计算年限。

1.2 可比销售法的基本原理与计算方法

可比销售法是借助既往公开交易的采矿权市场价格调整确定待评估矿权地采矿权价格的一种方法。其基本原理为:采矿权评估服务于矿业权交易等目标,因而不仅评估过程应以现实市场为基础,而且评估结果也要接受现实市场的检验,所以可选择与待评估矿权地有一定相似性且近期完成了公开的采矿权市场交易的矿权地为参照,通过对两者间地、采、选等各项重要的经济技术参数的对照分析,评判其各方差异并基于此对参照的采矿权市场价格进行调整,调整后的价格即为被评估矿权地的采矿权价格。

运用可比销售法对采矿权价格进行评估时,首要任务就是选择确定所参照的采矿权,进而利用以下公式进行计算:

其中:Ps——采矿权评估价格;

Px——所参照的采矿权价格;

μ——可采储量调整系数;

ω——品位调整系数;

t——生产能力调整系数;

φ——矿产品价格调整系数;

τ——差异调整系数;

n——参照采矿权个数。

1.3 期权评估法的基本原理与计算方法

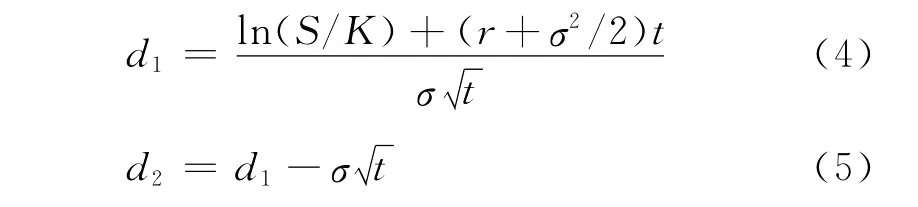

期权评估法是基于期权定价理论评估采矿权价格的方法。就现状而言,尽管期权评估法尚未成为采矿权评估的基础性方法,但它无疑是对现行采矿权评估方法的有力补充。期权评估法的基本原理如下:矿业投资者在支付一定价格取得采矿权后,就获得了在相应矿权地内开采矿产资源的权利,但同时并不承担强制性的义务,若矿产资源的开采成本高于其矿产品的市场价格,则采矿权人可以延迟开采;而如果在采矿权的整个有效期内矿产资源的开采成本始终高于其矿产品的市场价格,则采矿权人可以放弃开采。正是由于采矿权人只享有开采矿产资源的权利而不承担强制性的义务,且其权利的行使可以依市场条件在一定期限内推迟直至彻底放弃,故而采矿权在本质上符合美式看涨期权的特性,可利用期权定价理论对其价格进行评估。

目前,期权评估法均运用布莱克-斯科尔斯(Black-Scholes)期权定价模型计算采矿权价格,且模型中除无风险利率外的其他基本参数均被赋予了相应内涵,具体如下:

其中:

式中:P——采矿权价格;

S——矿权地内矿产资源的预期销售收入现值;

K——预期开采成本现值;

t——期权期限;

r——期权有效期间的无风险利率;

σ2——矿产品价格波动的方差;

2 对各采矿权评估方法不足的分析

2.1 对贴现现金流量法不足的分析

现行贴现现金流量法的不足主要体现在其计算方法中预先扣除了净现金流量贡献额或投资回报额,原因有三:

(1)既然对净现金流量贡献额或投资回报额的预先扣除是为了确保矿业投资者或矿山企业能获得一定的收益,就应该同时对其计算公式中体现投资收益水平的折现率内容加以清晰界定,但《矿业权评估指南》中强调了折现率仍然由无风险报酬率、通货膨胀率和风险报酬率三者所构成,从而在利用该公式计算采矿权价格时,必然因重复考虑了矿业投资者或矿山企业的利益而低估采矿权价格,进而损害作为资源所有者的国家或原矿业权人的利益。不仅如此,这种处理方法还有可能引发评估实践中的自相矛盾,带来资源开发超额收益的矿权地的采矿权价格因对净现金流量贡献额或投资回报额的预先扣除而成为负值,从而显示对该矿权地的开发并不经济。

(2)《矿业权评估指南》中明确指出,投资回报率由相关主管部门定期发布,而净现金流量贡献率经由动态的统计测算确定,客观而言,无论是投资回报率的定期发布还是净现金流量贡献率的动态统计测算,其本身已是一项较为复杂的工作,如果再将其与折现率的内容界定相配合,就会成为一个更为庞杂的系统性问题,这必然大大提升矿业行政管理的不确定性,并且在效率降低的同时显著提高了成本。

(3)由于该处理方法与采矿权评估领域的国际惯例不相符,因而在矿业要素市场逐步开放和日趋国际化的背景下,由此而引发相应的分歧与问题就在所难免。

2.2 对可比销售法不足的分析

由原理与计算方法可知,在具备合适的参照采矿权的情况下,可比销售法具有显著的快速、简便等优点,确实是一种较为理想的采矿权评估方法。然而,评估实践中使用的低频率也说明可比销售法尚存在着较为明显的局限性,主要体现在以下4个方面:

(1)采矿权的交易数量较为有限,往往缺乏充足的参照采矿权选择空间。

(2)不同矿权地间的可比性较为有限,每一矿权地都有其独特的条件和特征,而包括资源储量、矿石品位、地理位置、地质条件甚至基础设施状况等在内的诸多因素都将对采矿权价格的评估产生影响。

(3)在不同的市场条件下,矿产品市场价格、资本成本、利率、汇率和经营成本等都会有较大差异,因而采矿权间的可比性直接受交易时间的影响,不同时期的采矿权交易很难类比。

(4)许多采矿权交易的信息并不完全公开,使得评估者难以充分准确地得到所需要的各种资料,从而导致对其实际成交价格的误解,进而也影响到待评估采矿权的价格。

2.3 对期权评估法不足的分析

当前在运用期权评估法评估采矿权价格时,均是直接以采矿权的有效期限作为期权期限加以计算,作者认为这种处理并不合理。如前所述,利用期权定价理论对采矿权价格进行评估的前提是采矿权符合美式看涨期权的特性,但这并不意味着可以忽略采矿权的执行与基于金融资产的期权执行两者间的差异。在公开市场中,基于金融资产的期权执行瞬时就可以完成,具有显著的时点性特征,但采矿权的执行则意味着对矿权地内矿产资源的开发,而这通常都需要持续一定的时间,不仅生产设施的构建与配套基础设施的建设需要一定的周期,而且单纯的资源开采过程往往也需要根据资源储量和开采能力而持续相当长的时间。简言之,采矿权的执行具有显著的周期性特征。因此,如果直接以采矿权的有效期限作为期权期限,则意味着将采矿权的执行与基于金融资产的期权执行相等同,而这显然不符合矿业开发的实际。

3 对采矿权评估方法的改进

根据上述对现行各采矿权评估方法不足的分析,作者认为在贴现现金流量法和期权评估法的计算方法中都存在着可进一步改善的空间,以下将分别对这两种方法进行尝试性的改进。

3.1 对贴现现金流量法的改进

利用贴现现金流量法评估采矿权价格,主要是为了在矿权地的未来资源开发收益中扣除矿业投资者应得的合理收益,从而剥离出采矿权的价值。基于前述对现行贴现现金流量法不足的分析,为了避免因为对矿山企业或矿业投资者利益的双重考虑而低估采矿权的价格,同时也大大降低相关矿业行政管理工作的不确定性和复杂性,作者建议在计算方法中取消对净现金流量贡献额或投资回报额的预先扣除,而将对矿业投资者合理利益的维护统一纳入到折现率的设定中(尤其是设定投资者合理的矿业投资风险报酬率)。因此,建议在运用贴现现金流量法评估采矿权价格时采用以下计算方法:

其中:P——采矿权价格;

Ni——年净现金流量,Ni=Si-Ti-Ci-Qi;

Si——年销售收入;

Ti——年投资额;

Ci——年经营成本(不含折旧与摊销);Qi——年纳税额;

r——折现率(无风险报酬率、通货膨胀贴水和矿业投资风险报酬率之和);

n——计算年限。

3.2 对期权评估法的改进

如前所述,在运用期权评估法评估采矿权价格时,现行直接以采矿权的有效期限作为期权期限的处理方法忽略了采矿权的执行与基于金融资产的期权执行两者间的本质差异,完全不符合矿业开发的实际。因此作者建议,以采矿权的有效期限减去矿权地内资源开采开发所需要的基本周期后的期限作为期权的有效期限,也只有在这个期限内采矿权人才真正享有实现预期目标的选择权。基于这一思路,确定期权有效期限的关键就在于明确矿权地内资源开采开发所需要的基本周期,而这一周期的长短又主要受矿权地地质条件、可采资源储量以及可得设备生产能力等因素的影响。在这些因素已知的状况下,就可以依据矿权地地质条件、可得设备的生产能力和行业规划设计标准并借鉴已开采的类似矿权地,确定一个科学合理的开采规模,进而再结合可采资源储量分别确定生产与配套基础设施的建设周期以及矿产资源的开采时间,从而得到矿权地内资源开采开发所需要的基本周期B:

其中:B——矿权地开发所需要的基本周期;

C——生产与配套基础设施的建设周期;

M——矿权地的可采资源储量;

Y——合理开采规模。

[1] 谢英亮.一种基于期权定价理论的矿山资产评估简化模型[J].资源科学,2000(1)

[2] 沈洪,张燃,任培民.基于欧式期权的煤炭资源价值的估价[J].中国煤炭,2001(7)

[3] 晁坤,侯运炳.采矿权价格的期权定价模型[J].煤炭学报,2005(2)

[4] 吴鉴.采矿权评估方法存在若干商榷问题[J].中国矿业,2004(2)

[5] 国土资源部.矿业权评估指南[M].北京:中国大地出版社,2004

[6] Bodie Z,Kane A,Marcus A.投资学(中译本)[M].北京:机械工业出版社,1999

[7] Damodaran A.投资估价[M].北京:清华大学出版社,1999

Analysis and improvement of mining right assessment methods

Chao Kun

(School of Management,China University of Mining and Technology(Beijing),Haidian,Beijing 100083,China)

Mining right assessment methodology is being formed,which provides solid support and powerful impetus for the mining right assessment activities in our country,but its practical results indicate that further improvements are necessary in China's current mining right assessment methodology.Taking the basic principles as the starting point,the paper discusses respectively the deficiencies of the discounted cash flow method,comparable sales and option evaluation methods.And aiming at the problems in current calculations of discounted cash flow and option evaluation methods,the paper puts forward some tentative improvements on them.

mining right assessment,discounted cash flow method,comparable sales method,option evaluation method

TD-9

B

晁坤(1974-),男,河南省新乡市获嘉县人,副教授,博士,从事矿产资源管理与可持续开发、能源经济等方面的研究。

(责任编辑 张大鹏)