我国煤炭产业市场结构优化的初步探讨

2012-12-12吴丽壹

吴丽壹

(北京交通大学,北京市海淀区,100044)

我国煤炭产业市场结构优化的初步探讨

吴丽壹

(北京交通大学,北京市海淀区,100044)

以经典的市场结构、企业行为和经济绩效分析框架作为理论基础,对我国煤炭产业市场结构进行了分析,并提出了优化煤炭产业市场结构的若干政策建议。

煤炭产业 市场结构 经济绩效 政策建议

1 我国煤炭产业发展的历史阶段

煤炭产业指勘探、开发、生产及储运、加工和销售煤炭的整体集合,分为3个方面:一是煤炭开采业,是勘探、开发、生产加工等煤炭资源的集合,统称为上游;二是煤炭储运业,是煤炭的储存、长距离运输的集合,统称为中游;三是煤炭销售业,统称为下游。市场结构一般指在特定的市场中,企业所占市场分额的大小以及在市场竞争中的地位和相互关系等,究其本质,是一个体现市场竞争与垄断程度的概念。影响市场结构的关键因素主要有3个方面:一是市场集中度,主要在某个产业或者市场中,买、卖者所拥有的相对规模结构;二是产品的差异性,产品间差异越大,进入市场的难度就越大,垄断程度就越高;三是进入或退出壁垒,如果产业进入或者退出壁垒高,则竞争程度就弱,就具有市场垄断特征。

我国煤炭行业的发展大致经历了4个主要阶段:

(1)计划经济时期。煤炭产业的发展在计划经济条件下,煤炭企业依赖国家投资,按计划进行生产、销售和定价。这个时期,国家确定了“以钢为纲,以煤保钢”和“煤炭工业是国家工业化的先行工业”的大政方针,并提出了一系列促进煤炭产业发展的政策措施,如投资向煤炭产业倾斜、大力发展乡镇煤矿、建设五大露天煤矿、统配煤矿投入产出总承包以及逐步调整和放开煤炭价格等。在相关政策措施的刺激下,煤炭产业高速增长。据统计,全国年产3万t/a以上矿井的生产能力从1952年的0.13亿t/a增至1980年的4.75亿t/a,增长了35倍,平均每年增长1651万t。全国煤炭总产量从1949年的0.32亿t增至1980年的6.20亿t,增长了18倍,年均增长率10%。

(2)粗放发展时期。这时期经济发展对煤炭的需求量大,煤炭成为制约国民经济发展的因素。针对这一情况,国家陆续提出煤炭产业的改革政策。1983年初,国家放宽了办矿政策,提出要“有水快流”、“国家修路,群众办矿”的发展战略;1985年1月,国家提出了“国家、集体、个人一齐上,大、中、小煤矿一起搞”的大方针,并提出一系列鼓励各方办矿的政策措施,如无偿划出可供开采的煤炭资源、发放低息贷款、对出省煤炭给予财政补贴等。这些鼓励性政策极大调动了地方和农民办矿的积极性,为乡镇煤炭企业的发展创造了良好条件。据统计,乡镇煤炭企业的规模从1980年的约1万个增至1997年的约8万个;产量从1980年的1.1亿t增至1997年的5.7亿t。我国煤炭总产量于1990年首次超过美国。1990-1996年,全国煤炭总产量年均增长4.11%,1996年升至创记录的13.74亿t。

(3)1998-2007年的整顿治理期。由于第二阶段政策的引导,煤炭产业虽然发展迅猛,但市场竞争极度激烈,价格秩序混乱,全行业陷入不景气状态。截至1997年底,我国共有各类煤矿8.4万个,其中小煤矿8.1万个,占总数的96.43%;而同样年产10亿t煤炭的美国,只有2196个煤矿,为我国的1/38。小煤矿发展过滥,导致国有大型煤矿的生产能力大量闲置,经营举步维艰,1997年,国有大型煤矿的产能利用率仅为88%,富余能力高达9000万t/a,特别是1998年以后,国有大型煤矿60%左右的矿井不能正常生产,有些甚至停产、半停产。针对这一情况,国务院于1998年11月下发《关于煤炭工业关井压产工作有关问题的通知》,并制定一系列整顿煤炭产业的政策。按照中央部署,地方政府也采取了干预煤炭生产和煤炭市场的政策措施,并很快取得效果。全国煤炭总产量1997年为13.3亿t,1998年降到12.23亿t,1999年降到10.44亿t,2000年降到9.99亿t。

(4)2008-2010年,我国进行了大规模的煤炭资源的整合与企业兼并重组。产量处于前4位企业所占的份额CR4由2001年13.67%上升到了2010年的18.77%;产量处于前8位企业所占的份额CR8由2001年23.3%上升到了2010年的26.49%;煤炭产量由2001年的10.89亿t上升到了2010年的32.4亿t。

2 煤炭产业市场结构分析

2.1 市场集中度分析

市场集中度是指某一产业市场中卖方或买方的数量及市场占有率的分布结构。本文采取绝对集中度指标(以下简称CR)来衡量市场集中度,即用产业内产量处于前几位企业占整个产业总产量的份额,一般使用CR4和CR8 2个指标。CR越大,即前几位企业的实力越大,意味着市场集中度越高。

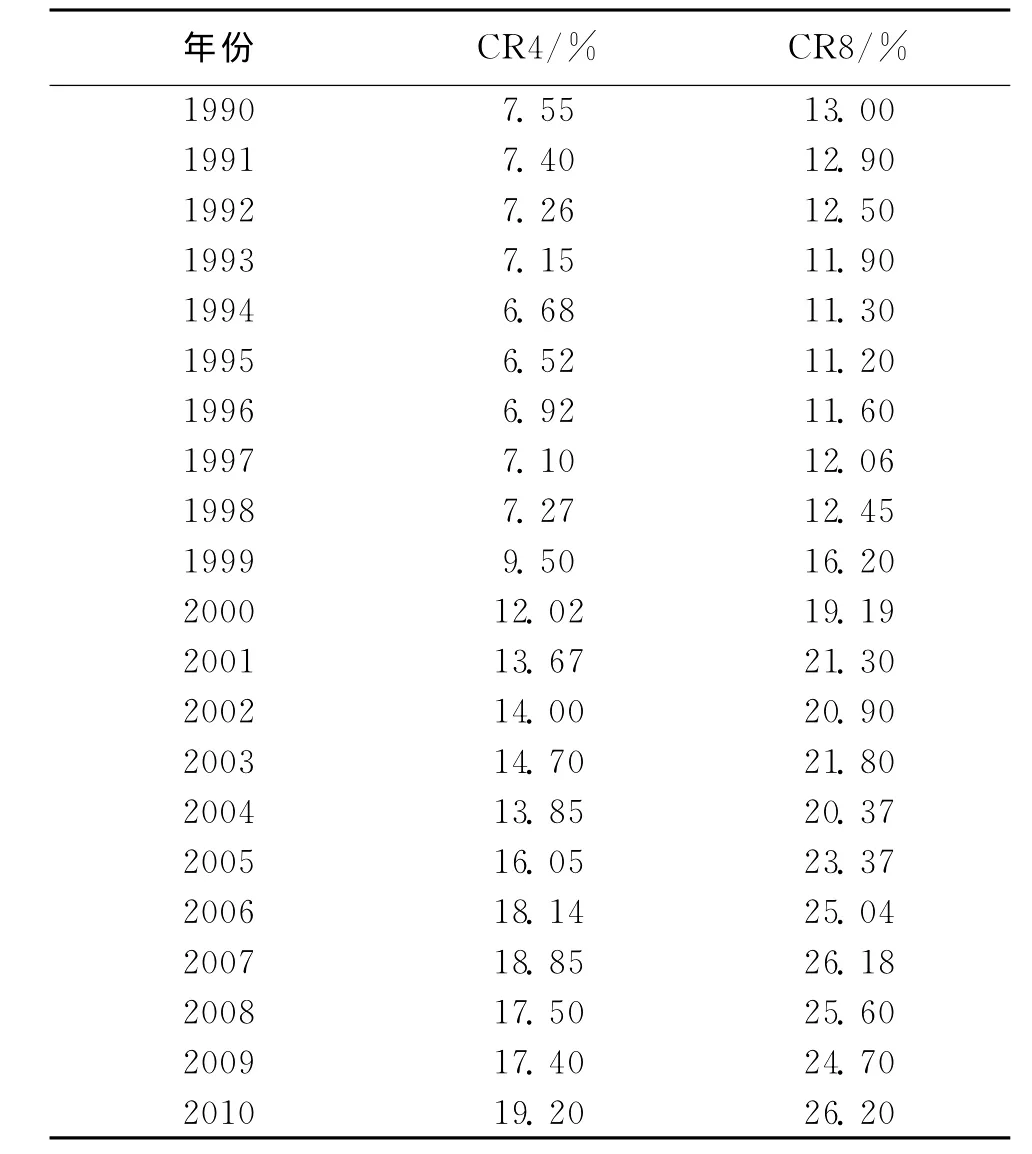

利用《中国煤炭工业年鉴》和《中国工业经济统计年鉴》相关数据进行测算,得出1990-2010年我国煤炭产业的市场集中度情况,见表1。

表1 1990-2010年我国煤炭产业的市场集中度

从上表可以看出,1990-2010年,我国煤炭产业的市场集中度变化,分为4个阶段:

(1)1990-1995年,我国煤炭产业的市场集中度一路走低。CR4从7.55%下降到6.52%,平均每年下降0.21%;CR8从13.08%下降到11.20,平均每年下降0.78%。这个时期,我国煤炭产业正向市场并轨,即处于产业成长初期,大量小煤矿进入煤炭产业,大型煤炭企业的产能增长迟缓,随着产量快速增长,煤炭产业市场集中度出现了不断下降的局面。

(2)1995-1998年,我国煤炭产业的市场集中度小幅上升。CR4从6.52%上升到7.27%;CR8从11.20%上升到12.45%。主要原因是,数家大型煤炭企业的主导作用开始显现,其中神华集团、兖矿集团、中煤集团的扩张最为突出。应该说,煤炭市场开始向整体成熟迈进。

(3)1998-2007年,我国煤炭产业的市场集中度急速上扬。CR4从9.50%上升到18.85%;CR8从16.20%上升到26.18%。在1998-1999年,市场集中度有较大提升,在这个阶段,国有大型煤炭企业亏损面达87%以上,全行业亏损面达35%以上。但是,我国实行了关闭小煤窑的政策,关闭小煤矿多达3.1万处,减少煤炭产能2.5亿t/a,煤炭产业大幅提升了集中度。2000年-2007年,市场集中度大幅增加,主要原因是,大型煤炭企业建设提速,市场份额大幅增加,市场主导力量越来越强。

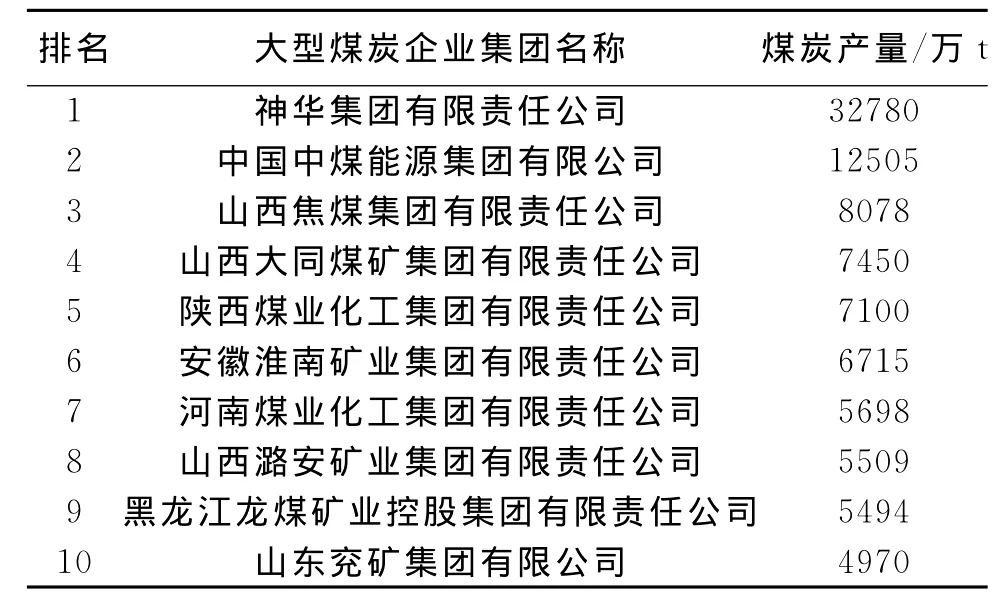

(4)2007-2010年生产集中度呈上升趋势,特别是煤炭资源整合后的2010年,CR4与CR8明显提高。大企业集团不断出现,2010年产量前10位大型煤炭企业集团见表2。

表2 2010年煤炭产量前10位煤炭企业的产量

根据贝恩的划分标准,结合我国煤炭产业CR4低于30%、CR8低于40%的现状,可以得出:目前我国煤炭产业的市场集中度很低,煤炭企业数量过多,没有一家煤炭企业具有显著的市场占有率,也没有一家煤炭企业对整体市场具有重大影响。一方面,少数的几家大型煤炭企业对煤炭价格虽有一定的影响,但由于规模优势不明显,所以其影响也很小。另一方面,大多数的中小型煤炭企业对煤炭价格没有影响,只是价格的追随者。但近年来,随着市场竞争的加剧和国家政策的引导,大型煤炭企业通过兼并、重组等方式对中小型煤炭企业予以整合,应该说,我国煤炭产业的市场集中度正在大步提高。

2.2 产品差异化分析

就煤炭产品而言,虽然在煤种、价值利益等方面具有一定的差异性,但从本质来看,这些差异性并不是决定性的。煤炭企业的主力产品是煤炭,在相同的煤系和煤层中,煤炭的特性是趋同的,与生产方式和生产规模无关。煤炭产品差异性不明显,煤炭产品间具有可替代性。鉴于此,煤炭产品的差异化更多地体现在销售、运输、供货期、成本和售后服务等方面。

2.3 进入和退出壁垒分析

2.3.1 进入壁垒分析

(1)必要资本壁垒。必要资本指进入市场所需要的生产和销售投资。由于煤矿企业的采矿生产技术、市场营销等方面的不同特点,企业的必要资本差别大;特别是我国的煤炭企业兼并与重组是井型扩大,必要资本投入大,企业进入的难度大,提高了进入壁垒。21世纪以前,在一些煤炭天赋条件好的地区,技术、人员等方面的煤炭开采要求都不高,加之国家没有限制要求,所以煤炭企业的必要资本壁垒很低。目前,政府通过不同的方式对煤炭企业的必要资本进行了较高的要求,资本壁垒提高明显。

(2)政策法律壁垒。政策法律壁垒指受国家有关政策、法律禁止或限制进入的某个产业,构成壁垒。就我国煤炭产业的进入壁垒而言,政策法律壁垒也是很明显的。20世纪80年代初,政策法律壁垒表现在煤炭企业的项目审批、投资规模、开工建设、技术先进程度、回采率要求、税收计划、招工计划等严格限度;之后,又制定了鼓励中、小煤炭企业发展的政策,政策法律壁垒逐步下降。21世纪以来,煤炭资源和企业兼并重组的政策出台,政策法律壁垒又开始大幅提高,2007年国家发展改革委出台煤炭产业政策,明确提出“十一五”期间一律停止核准(审批)30万t/a以下的新建煤矿项目。2009年进行了煤炭资源整合,以山西煤炭资源整合为高潮,于2010年进入了收官之年,已取得重大阶段性成果。山西省为例,全省矿井个数由2598处减少到1053处,30万t/a以下的矿井全部淘汰,90万t/a及以上的综采机械化矿井占到三分之二,平均单井规模提高到100万t/a以上,煤炭产业多、小、散、低的格局发生根本转变。

(3)产品差异化壁垒。从煤炭产品的自身特点来看,其差异化壁垒很小。

综上所述,煤炭产业的进入壁垒主要体现在必要资本壁垒和政策法律壁垒上;产品产异壁垒不明显。在这种情况下,可能会抑制企业之间的竞争,容易产生生产效率低及浪费现象。

2.3.2 退出壁垒分析

退出壁垒指企业在退出某个行业时遇到障碍。对于煤炭产业来说,退出壁垒较高,主要表现在2个方面:

(1)技术障碍。煤炭产业的资产专用性太强,专用设备的投资很大且很难改作他用,其沉没成本很高,故存在很高的技术障碍。

(2)体制障碍。煤炭产业为劳动密集型,职工的数量多、知识水平较低、技能较为单一。一些大型煤炭退出,导致煤矿的关闭,需要对工人进行解雇,对退休职工进行安置。在目前社会保障制度尚不完善、就业形势紧张的情况下,会带来严重的社会稳定问题。此外,一些地方政府出于增加地方收入和维护社会稳定的考虑,会采取措施来阻止煤炭企业的退出。

3 政策建议

3.1 发展大煤炭企业集团

发展大煤炭企业集团是提高市场集中度的有效途径,可以减少企业之间的无序竞争,实现规模经济,促进企业生产成本进一步降低,提高企业与上下游之间合作的分工程度,从而提高生产效率。此外,可以发展产、运、销一体化的煤炭循环经济,延伸煤炭行业的产业链条,将上游产业的废弃物作为下游产业的生产原料,实行闭合循环发展,同时采取生产、运输、销售统一管理来应对随时可能出现的市场变化,实现企业利润最大化。

3.2 提高煤炭企业的差异化程度

尽管客观上煤炭产品的差异化低,但是煤炭企业可以从品牌形象和信誉度的建立、销售服务系统的完善以及各式各样的营销行为和优质服务等“软件”方面切入,实现差异化经营。

3.3 建立严格的煤炭产业与市场准入机制和有效的退出机制

制定适宜的煤炭产业政策,确保国家对煤炭重要资源的有效管控,以保持煤炭市场的高标准进入和退出机制。提高新煤炭企业的进入的门槛,同时提高煤炭企业的生产效率、集中度、管理水平,形成核心竞争力。此外,煤炭企业由于资本大和涉及人员多,破产具有较大的负外部性,为维护社会稳定,建议建立健全相关的利益保障机制和风险预警机制。

[1] 泰勒尔.产业组织理论[M].北京:中国人民大学出版社,1997

[2] 苏东水.产业经济学[M].北京:高等教育出版社,2000

[3] 魏后凯.市场竞争、经济绩效与产业集中——对中国制造业集中与市场结构的实证研究[M].北京:经济管理出版社,2003

[4] 金培.产业组织经济学[M].北京:经济管理出版社,2005

[5] 郑行周.煤炭开采总量控制与生产技术结构调整[J].中国煤炭,2004(4)

[6] 潘克西等.中国煤炭市场集中度研究——中美煤炭市场集中度比较分析[J].管理世界,2002(12)

[7] 李朋.中国煤炭产业市场结构分析[J].现代商业,2008(3)

[8] 李翠霞,吕裔良.中国乳制品产业市场结构优化研究[J].农业经济问题,2008(4)

[9] 陈小毅,周德群.中国煤炭产业市场集中度的实证研究[J].农业经济问题,2010(2)

[10] 陶喜红.中国期刊产业市场结构的特征[J].国际新闻界,2011(3)

On optimizing the market structure of China's coal industry

Wu Liyi

(Beijing Jiaotong University,Haidian,Beijing 100044,China)

Taking classical market structure,enterprise conduct and economic performance analysis framework as the theoretical basis,the paper analyzes the market structure of China's coal industry,and puts forward some policy proposals to optimize the market structure of the coal industry.

coal industry,market structure,economic performance,policy proposal

TD-9

B

吴丽壹(1981-),女,山西大同人,北京交通大学经济管理学院在读博士研究生。先后在中国煤炭进出口公司煤炭业务三部、人力资源、社保等部门工作,从事煤炭业务、人事薪酬、社保和培训等工作。

(责任编辑 张大鹏)