中国上市银行董事会独立性与经营绩效

2012-12-05王戈阳宋增基刘春才

王戈阳,宋增基,b,刘春才

(重庆大学a.经济与工商管理学院;b.管理科学与工程博士后流动站,重庆 400044)

公司治理是理论界研究的热点问题,特别是对上市公司治理问题的研究。但是关于中国上市银行这方面问题的关注不够,特别是实证研究还很少。上市银行与一般上市公司有显著的不同,比如负债比例高、不透明的资产交易以及管制严格等,这就使得对一般上市公司的治理研究结论不能简单套用在银行业上。更值得注意的是,国内绝大多数对上市公司治理问题的经验研究都剔除了银行业的样本数据。因此,为使研究文献更加丰富,对上市银行公司治理改革的研究十分必要。

笔者主要对银行业上市公司的董事会独立性与银行经营绩效之间关系进行分析。通过建立一系列模型,首先找出影响上市商业银行董事会独立性的主要因素,然后运用最小二乘法(OLS)将董事会独立性对企业绩效进行回归,以此分析两者之间的关系。并且,进一步考虑因素的内生性影响,我们建立了包含这两者的联立方程模型,运用三阶段最小二乘法(3SLS)探讨中国上市银行董事会独立性对银行经营绩效的影响。

研究显示,由于银行业的特殊性质,影响银行董事会独立性的主要因素是股权结构的制衡能力和上市银行的实际控制人的性质。银行股权结构制衡能力越强,董事会越独立,并且引进境外战略投资者和民营资本有助于治理结构的改善。在关于董事会独立性与银行绩效间关系方面,研究发现尽管董事会独立性对业绩的提升有一定帮助,但是相比银行网点数量等因素,这种促进作用并不明显。

一、董事会独立性与经营绩效

公司理论认为,公司经营者与公司股东之间存在着代理成本,这会对公司绩效产生负面影响。学者们普遍认为,通过董事会功能的强化可降低代理成本。Fama的研究发现,董事会在监督公司经营者方面可以发挥显著的作用[1]。Fama和Jensen的研究认为,在董事会中引入一定比例独立董事,能够强化董事会的监督职能[2]。他们认为,独立董事一旦被授权选拔、监督、奖惩公司的管理层,就能够以此来减轻管理层和股东之间的利益冲突,使两者利益趋向一致。在声誉机制的约束下,和公司没有关联的独立董事因其更高的客观性而更能有效地行使董事会的监督职能,从而降低公司所面临的代理成本。除了在监督管理层方面起到很好的作用外,独立董事由于有专业背景和广大资源关系网,还能够帮助董事会提高决策的质量,有效促进公司业绩提升[3]。Agrawal和Knoeber也有类似的结论[4]。

在关于董事会独立性与公司绩效间关系的经验性验证方面,西方早期的研究认为独立董事有助于公司业绩的提升,但后期的研究结论出现了明显的分歧。一部分认为,董事会独立性与企业绩效没有相关关系,如 Bhagat和Black[5],Mak和Li[6]。其中Bhagat和Black采用截面数据证实独立董事比例与公司绩效没有显著的相关关系,而内部董事比例与公司未来业绩存在一定的正相关[5]。Mak和Li也发现新加坡上市公司的董事会构成与绩效无关[6]。而另一部分学者则支持董事会独立性对公司绩效有正的相关性。Rosenstein和Wyatt采用事件研究方法,指出当对外宣布任命独立董事的时候,公司市场价值得到了提升[7]。另外值得一提的是 Agrawal和Knoeber的研究[4]。他们在研究中发现,运用不同的计量模型来检验独立董事比例和公司绩效关系时,得到的结果不同。当采用单方程回归独立董事比例和公司业绩时,结果显示两者存在负相关。而当运用联立方程模型时,这种相关性就消失了。

中国学者在这方面也做了有益的探索。如胡勤勤、沈艺峰对深沪两地41家企业建立了回归模型,研究分析表明,国内上市公司的经营业绩与独立董事间存在不显著的相关关系[8]。他们认为上市公司的经营业绩在很大程度上不受独立董事的影响。高明华、马守莉的研究也不支持独立董事比例与公司绩效存在显著正相关[9]。而王跃堂等研究则发现独立董事比例和公司绩效呈显著正相关,并且在控制了因素内生性影响下,这种相关性仍然成立[10]。

然而,Hermalin and Weisbach指出,董事会特征与公司经营绩效的研究大多以竞争性行业为研究对象,很少对某一特定行业或组织的董事会特征及其有效性进行研究。上述关于董事会独立性与公司经营绩效关系的文献中,大多是以所有行业为研究对象,或是将金融企业排除在外。这使我们不得不怀疑上述文献的研究结论在银行业中是否适合,这也正是笔者要研究的目的之一。银行业具有其自身的特性,在股权结构、债权结构、资产交易等方面都不同于其他行业。这主要是因为银行业受到政府的管制,使得股权结构相对比较分散;银行业的债权人主要为中小储户,债权治理相对乏力;银行业的资产交换也具有不透明性,这造成了严重的信息不对称性。Caprio、Laeven和Levine的研究也表明银行业在公司治理模式上不同于其他行业[11]。

综上所述,由于银行业自身的特殊性质,国内很少有关于银行业董事会独立性与公司经营绩效关系的研究。因此笔者拟从实际数据入手,实证检验董事会独立性与银行绩效间关系。

二、实证分析

(一)样本数据

笔者研究选择范围为目前在沪深A股市场上市的16家全国股份制商业银行,由于农业银行、光大银行在2010年上市,可取观测值较少,予以剔除,选择剩余14家上市银行作为研究样本。样本时间选取2008-2011年,最后得到总共69个观测值。之所以选择这个时间段,是因为2006年后中国金融市场完全对外开放,数据具有可比性。考虑到银行业数据收集的限制,样本比较少,因此将各家银行的数据制成混合数据。数据来源主要是色诺芬数据库及巨潮咨询网,并以各家银行的年报作为补充。

(二)研究方法

1.董事会独立性影响因素检验

BI=f(Ownership,CEO,Corporation)

董事会独立性(Board Independence)用变量BI表示,文中对BI用2个与独立董事有关的变量来描述。一个是独立董事占董事会成员的比例(BIP),另一个是独立董事同总经理或者行长任期的比值(BIT)。独立董事占董事会成员比例的不同,直接影响着该公司董事会的独立性,一般认为比例越大的董事会越独立。引进独立董事的很大原因是为了更好发挥董事会的监督作用,这就要求独立董事对公司管理层的经营情况透彻掌握,但是独立董事往往受制于任职期限,导致信息获取相对落后。因此将BIT作为衡量董事会独立性的一个变量。

银行的股权结构(Ownership)是影响董事会独立的另一个因素。笔者用3个变量来描述股权结构。第一个变量是第一大股东持股比例(LSH),由于大股东的权利能够渗透到独立董事的任免中,可以预期大股东的持股比例越大,董事会的独立性就越差。如果对大股东进行一定的制衡,也许会减少大股东对独立董事履行监督职能的干预。于是定义的第二个变量为银行股权结构的制衡能力(BAL),BAL的取值由第一大股东与第二大股东持股比例的比值决定。最后一个变量为虚拟变量(TYPE),用以表示上市银行的实际控制人,我们采用第一大股东的最终控股股东类别作为上市银行实际控制人的替代指标,如果为民营或者外资时取值为1,如果为国有控股则取值为0。

另外,我们选取虚拟变量(D-LS)对银行高管(CEO)的情况进行描述,如果行长或总经理同时也担任董事长时取值为1,两职分离时取值为0。一般认为两职分离指标是描述董事会独立性的重要变量,当两职合一时,独立董事要发挥作用就比较有限,董事会的独立性就比较弱。

在选取银行本身的特性(Corporation)的描述时,使用了SIZE和Performance,前者代表银行的规模,用银行总资产Asset表示,在实证研究中用Log(Asset)代替。后者代表银行绩效,选取指标是总资产回报率(ROA)。

在实证检验时,我们设立以下几个模型来比较检验影响商业银行董事会独立性的因素。

Model 1:BIP=f(SIZE,ROA,D-LS)

Model 2:BIP=f(SIZE,ROA,LSH,BAL,TYPE)

Model 3:BIP=f(SIZE,ROA,D-LS,LSH,BAL,TYPE)

Model 4:BIT=f(SIZE,ROA,D-LS,LSH,BAL,TYPE)

2.董事会独立性与银行经营绩效关系检验

(1)单方程模型检验。

Performance=f(Corporation,CEO,Ownership,BI)

模型中银行的经营绩效(Performance)用两个变量来描述,一个是上文中选取的总资产回报(ROA),另外一个选取每股收益(EPS)。对银行本身的特性(Corporation)的描述,初了上文中的SIZE外,我们还选取了CS和NET,前者代表银行资本结构,后者代表银行所拥有的网点数量。控制这些指标,是为了更好地突出治理结构对银行绩效影响。描述CEO、Ownership、BI的变量同上文一样。

我们建立如下的单方程模型来检验董事会独立性与银行绩效的关系:

Model 5:ROA=f(SIZE,CS,NET)

Model 6:ROA=f(SIZE,BIP,D-LS,LSH,TYPE,BAL)

Model 7:ROA=f(SIZE,BIP,CS,NET,DLS,LSH,TYPE,BAL)

Model 8:ROA=f(SIZE,BIT,CS,NET,DLS,LSH,TYPE,BAL)

Model 9:EPS=f(SIZE,BIP,CS,NET,DLS,LSH,TYPE,BAL)

(2)联立方程模型的检验。

上文的单方程模型检验,我们是将董事会的独立性作为外生变量来考虑,如果我们将董事会独立性作为内生变量,则需要用到联立方程。建立如下模型:

Model 10:

ROA=f(SIZE,CS,NET,D-LS,LSH,TYPE,BAL,BIP)

BIP=f(SIZE,CS,D-LS,LSH,TYPE,BAL,ROA,BS)

模型10中的BS为新增变量,它表示董事会规模。因为在用联立方程模型检验的时候,需要在各个结构方程中加入工具变量。对于模型10,第一个结构方程的工具变量选用NET,第二个结构方程的工具变量选用BS。

笔者的研究结论以及建议都是基于以上10个模型得出的,在模型的使用中,我们选择了一系列变量进行回归分析,各个变量的详细定义见表1。

表1 变量详细定义

我们对模型10采用三阶段最小二乘法(3SLS)进行回归分析,这样做的优势在于,二阶段最小二乘法(2SLS)只能对模型的一个结构方程进行参数估计,所利用的只是模型参数的部分信息。事实上,总体结构对每个结构参数都有程度不同的影响。而三阶段最小二乘法(3SLS)的优点之一就是能充分利用模型结构的全部信息。并且三阶段最小二乘法(3SLS)还系统地考虑了各个方程随机误差项的相关性,而二阶段最小二乘法(2SLS)则假定了各个方程的随机误差项是序列不相关的。因此,相比较二阶段最小二乘法(2SLS)和普通最小二乘法(OLS),三阶段最小二乘法(3SLS)的估计结果更为有效。

(三)实证检验

1.变量统计性描述

变量的统计结果见表2。

表2 变量的统计性描述

由表2可知,代表的董事会独立性的BIP与BIT的值可以看出董事会独立性相对比较稳定。从股权结构看,第一大股东持股比例普遍偏低,这可能与银行业自身受到政府管制的特性有关;股权制衡上,第一大股东与第二大股东的比值最大值达到5.6,部分银行缺乏有效的制衡。另外,样本中大多数银行属于国有控股,只有深发展引进了境外战略投资者,而民生银行属于刘永好家族控制。两职合一的现象在样本中也不明显。银行本身特性的数据表明,各行资产规模总体接近,而资本结构和网点数量相差比较大。银行绩效方面,ROA与EPS表现出总体稳定,各行差距不是很明显。

2.相关性分析

在进行回归分析前,我们使用Spearman检验与Pearson检验对部分变量进行相关性分析,如表3所示,括号内的是P值。

表3 变量的相关性分析

由表3可见,总的来说,第一大股东持股比例和资本结构与银行会计价值显著相关,股权结构和网点数与银行市场价值显著相关。另外,值得注意的是独立董事占比与独立董事任职年限对银行的影响不一致,独立董事的比例与银行绩效存在显著正相关,而独立董事任职年限与银行的市场价值显著负相关。

3.回归分析

(1)银行董事会独立性的影响因素分析。

表4显示了影响银行董事会独立性因素的回归分析结果,括号内的是P值。

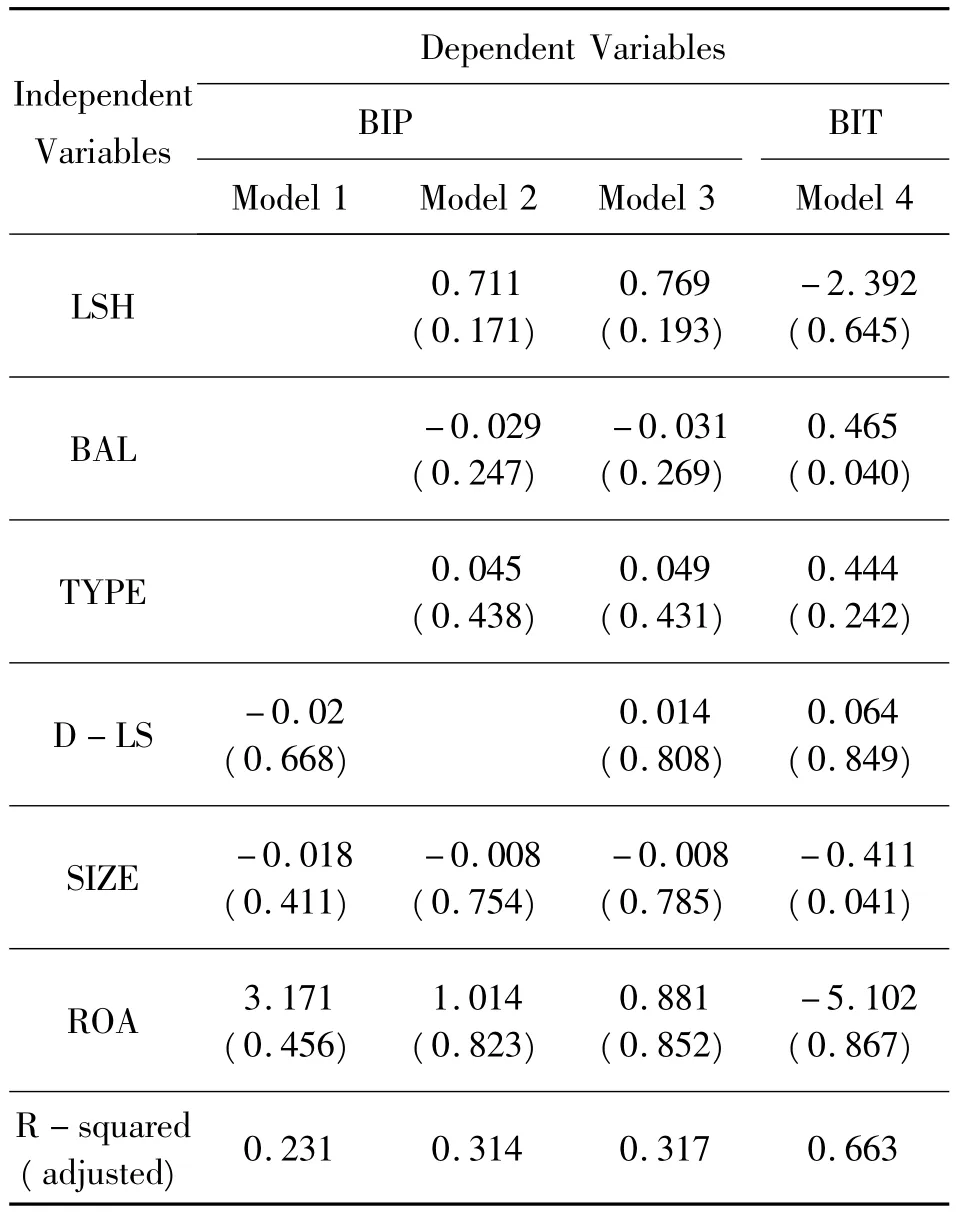

我们在控制了银行规模和绩效之后,用一组模型相互对照分析银行董事会独立性的影响因素。

首先来看CEO的两职分离情况对董事会独立性的影响。回归结果显示这种影响并不显著,这与其他企业的治理情况有所区别。一般认为,如果总经理和董事长合一,为了避免更多的监督,董事长有动机减少独立董事的人数,从而削弱董事会的监督职能。但是如果考虑到银行的股权比较分散,一般是机构控股,而董事会成员几乎都来自于出资机构,独立董事的提名权并不掌握在董事长手上,因此,银行业两职分离情况在很大程度上不会影响董事会独立性也就理所当然。

表4 影响银行董事会独立性因素单方程回归分析

股权结构方面,从第一大股东持股比例情况看,比例越大,独立董事比例也就越大。独立董事的设立有两个主要的作用,一是加强董事会监督职能,二是提高董事会决策能力。其监督职能一方面是监督管理层,另一方面是监督大股东,用来保护中小股东利益。由于银行业股权分散现象比较普遍,真正意义上的大股东并不多,从回归结果看,银行第一大股东可能更加注重独立董事的专业背景,这能够帮助提高决策能力。另外,值得注意的是第一大股东持股比例与独立董事任职年限成反比。这说明,第一大股东除了看重独立董事的专业背景之外,还有意识地弱化独立董事的监督职能。由于独立董事的特殊性,相比董事会成员和经理层,在公司信息方面处于明显劣势,任期越短,这方面的差距越大,监督就越不利。

从股权结构的制衡能力看,Z值与独立董事比例成反比,制衡能力对独立董事任职年限有显著的促进作用。Z值越小,制衡能力越好。从结果可以看到,除第一大股东外,其他股东多试图增加更多的独立董事来加强对第一大股东的监督,防止大股东侵吞其他股东的利益。并且也乐于促使独立董事的任职年限增加,以掌握更多的信息,执行更好的监督。

而在银行实际控制人方面,分析结果显示,外资和民营控股对董事会的独立性有更好的促进作用。这一方面印证了国内银行引进外国战略投资者有利于促进公司内部治理的改进,另一方面,也提示了,对国内的民营资本,国内银行也应采取开放政策,这对建设现代银行制度一样有帮助。

(2)董事会独立性与银行绩效间关系。

a)单方程模型回归分析。表5用一组单方程模型考察了董事会独立性与银行绩效间关系,括号内的是P值。

由表5可见,治理结构对银行的绩效有一定影响,但是效果不明显。董事会独立性方面,模型6到模型9都显示,尽管董事会独立性对绩效有正的促进作用,但不显著。而从模型6看,股权结构、两职分离等对银行的业绩提升作用也有限。比较而言,银行规模、资本结构和银行拥有的网点数量对企业绩效有更大的影响。

首先,董事会独立性对绩效有促进作用,但都不显著。虽然独立董事的比例越高,董事会决策的独立性、专业性和客观性越强,对经理层的监督能力也越强,但如果独立董事在职时期不长而对银行没有足够的了解,或是独立董事不认真履行董事的职责,造成了独立董事设置的形式化,那么独立董事的设置就不能有效提升银行的绩效。由于中国设置独立董事时间不长,相应的法律法规以及适当的激励机制还有待完善,这可能是造成董事会的独立性不能有效促进银行绩效的原因。

其次,股权结构对银行绩效有一定的影响。从表5中可知,第一大股东持股比例越大,对公司的绩效越不利。如果第二大股东的股权能对第一大股东有一定的制衡,可以部分消除这种不利影响。虽然中国银行股权相对比较分散,但是仍然存在“隧道效应”。第一大股东可以利用自己的股权优势侵占其他股东的权益,如果存在其他大股东的制衡,这种侵占将有效减少。同时从表5中可知,银行实际控制人为民营或外资时能提高银行绩效,且这种提高比股权制衡更明显。所以对于国有控股银行而言,应该进一步开放民间资本以及境外资本的进入制度,这不但有利于股权制衡,更能有效提高银行绩效。最后,银行规模、资本结构以及网点数都与银行绩效显著相关。从模型9的回归结构知道,银行的规模越大,市场价值就越高,这可能是因为投资者认为银行规模越大,资产充足率就越高,银行的安全性就越强,投资此类银行能带来更大的升值空间。银行的资本结构与绩效显著负相关,我们应适当控制银行的负债率。银行的网点数与绩效显著正相关,这也许是因为网点数越多,市场份额就越大,经营绩效就越高。

b)联立方程模型的回归分析。将董事会独立性作为内生变量联立方程进行回归分析,3SLS对模型10的回归结果见表6,括号内的是P值。

表5 董事会独立性与银行绩效间单方程回归分析

由表6可见,当把董事会独立性作为内生变量来考虑时,董事会独立性与银行绩效的正相关性仍然不显著,但和表5对比,这种相关性有了较大提高。不仅如此,对比表4可知,银行股权结构更能影响董事会的独立性,这表明有必要减少第一大股东持股比例,适当地增加第二大股东持股比例,形成有效的股权制衡,提高银行绩效。另外,对比表5可知,银行实际控制人变得显著地影响董事会的独立性与银行绩效,民营或外资比国有控股更有利于银行绩效,可让民间资本或境外战略投资者参与到国有控股银行以提高国有控股银行绩效。最后,两职分离在银行治理中更有利于提高银行绩效。

三、结论与启示

国内上市银行在股权结构、债权结构、资产结构和监管等方面与一般企业存在显著不同,研究发现董事会独立性对银行绩效虽有一定促进作用,但影响不明显。银行绩效的提升除了改善治理结构外,增加网点数量,扩大市场份额也有重要作用。另外,股权结构的制衡能力和银行实际控制人性质能使银行董事会更加独立。

银行业的公司治理首先要充分考虑行业本身特点。以往关于公司治理的研究大都指的是一般性企业,特别是有相当一部分实证研究将金融行业排除在外,因此所得出的结论不能简单套用在银行业上。其次,引进战略投资者不仅能够改善银行内部治理结构,还能促进业绩的提升。研究结果表明,国内上市银行大多是国有控股,如果能在此基础上适度引进一些非国有战略投资者,改变股权结构,将能促进董事会的独立性,从而改善银行治理结构。并且引进外资合作伙伴,能够尽快学习先进的银行经营理念,熟悉国际银行运行规则,这对全面提升国内银行的竞争力会起到较好的效果。特别值得注意的是,开放国内民营资本进入银行业也同样有益。最后,研究显示要想促进银行业绩的提升,改善治理结构和扩大市场份额同等重要,不可偏废。

作为国内银行业全面开放的今天,进一步加强对银行业治理问题的研究具有现实意义。本研究的局限性在于银行业上市公司数据收集的限制,样本比较少。

[1]FAMA E.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88:288-307.

[2]FAMA E,JENSEN M.Separation of ownership and control[J].Journal of Law and Economics,1983,26:301-325.

[3]DAILY C,DALTON D.Board of directors leadership and structure:Control and performance implications[J].Entrepreneurship Theory and Practice,1993,17(3):65-81.

[4]AGARWAL A,KNOEBER.Firm performance and mechanisms to control agency problems between managers and shareholders[J].Journal of Financialand Quantitative Analysis,1996,31:377-397.

[5]BHAGAT S,BLACK B.The uncertain relationship between board composition and firm performance[J].Business Lawyer,1999,54:921-963.

[6]MAK Y,LI Y.Determinants of corporate ownership and board structure:Evidence from Singapore[J].Journal of Corporate Finance,2001(7):235-256.

[7]ROSENSTEIN S,WYATT J.Inside directors,board effectiveness,and shareholder wealth[J].Journal of Financial Economics,1997,44:229-248.

[8]胡勤勤,沈艺峰.独立外部董事能否提高上市公司的经营业绩[J].世界经济,2002(7):55-62.

[9]高明华,马守莉.独立董事制度与公司绩效关系的实证分析[J].南开经济研究,2002(2):64-68.

[10]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效[J].经济研究,2006(5):62-73.

[11]CAPRIO G,LAEVEN L,LEVINE R.Governance and bank valuation[R].NBER Working Paper 101581,2003.