平煤股份公司同一控制下企业合并会计处理的实践及探讨

2012-12-04赵运通

赵运通

(平顶山天安煤业股份有限公司,河南省平顶山市,467000)

平煤股份公司同一控制下企业合并会计处理的实践及探讨

赵运通

(平顶山天安煤业股份有限公司,河南省平顶山市,467000)

依据现行企业会计准则,结合平煤股份公司并购重组实例,对同一控制下企业合并的会计处理进行分析,探讨了在同一控制下企业合并模式复杂业务的分拆与特殊业务的合并处理问题。

平煤股份公司 同一控制下企业合并 会计处理

同一控制下企业合并作为一种中国特色的合并方式,现在被我国上市公司收购、兼并过程中广泛采用。2006年,财政部颁布的《企业会计准则第20号——企业合并》(以下简称《企业合并》)及2008年9月下发的《企业会计准则讲解(2008)》(以下简称《讲解2008》)将同一控制下企业合并会计处理和列报进行了规范。但对于被合并方及其原母公司的处理与列报、部分复杂业务的分拆与特殊业务的合并及其他情形,目前尚缺乏明确规范。对于上市公司的会计师来说,如何做好收购兼并后企业合并的会计处理工作,是实际工作的一个难点。平煤股份公司结合本公司收购的具体业务,就同一控制下企业合并进行了实践,同时又就财政部没有明确规定的情况做了深入的探讨。

1 平煤股份公司收购基本情况

平煤股份公司是经原国家体改委批准,由原平顶山煤业(集团)有限责任公司作为主发起人的煤炭类上市公司。主营业务为煤炭开采、煤炭洗选和煤炭销售。

2009年8月23日,根据规避同业竞争、强化煤炭主业、提高盈利能力、实现公司整体上市的发展战略,平煤股份公司第四届董事会第十三次会议审议通过了公司以自有资金收购原平煤集团下属二矿整体资产与负债及三环公司、七星公司、九矿公司和天力公司100%股权。2009年9月10日,公司召开2009年第一次临时股东大会,以记名投票表决方式审计通过了《关于资产收购暨关联交易的议案》及《关于提请股东大会授权董事会办理资产收购具体事宜的议案》,并分别与平煤集团、创投公司、矿晟公司、天润公司、爆破器材公司、三环公司工会以及九矿公司工会签订附带生效条款的《资产转让协议》和《股权转让协议》。2009年9月30日,标的资产交割完成,交割日实际交易标的资产总价款101563.51万元全部为货币资金支付。具体收购明细见表1。

表1 2009年9月平煤股份公司收购资产情况

2 合并方式的实践及探讨

《企业会计准则第20号——企业合并》中规定企业合并方式有控股合并、吸收合并和新设合并。平煤股份公司结合本公司收购的实际情况,探讨确定采用以下两种合并方式。

(1)控股合并。平煤股份公司通过支付货币资金的形式收购三环公司、七星公司、九矿公司和天力公司100%股权,收购完成后,上述公司仍维持其独立法人资格继续经营。此种方式,按《企业合并》的规定被定义为控股合并。

(2)业务合并。平煤股份公司通过支付货币资金的形式收购原平煤集团下属二矿整体资产、负债,收购完成后,将二矿作为平煤股份公司分公司继续经营。此种合并方式类似于《企业合并》中规定的吸收合并,但又有着本质的区别,因为二矿并非是一个法人实体,而是作为一个业务分部合并入平煤股份公司,所以遵照企业合并的特点以及实质重于形式的原则,平煤股份公司将对于二矿的合并界定为业务合并。

3 合并类型的实践

《企业会计准则第20号——企业合并》将企业合并划分为两大基本类型:同一控制下的企业合并和非同一控制下的企业合并。

平煤股份公司收购的原平煤集团拥有的二矿整体资产及负债,收购的原平煤集团控股的九矿公司、七星公司、天力公司和三环公司均为同一控制人——原平煤集团实际控制,且在企业合并之前,参与合并各方受最终控制方——河南省国资委的控制时间均超过1年,因此,平煤股份公司收购原平煤集团拥有的二矿整体资产及负债、原平煤集团所拥有的九矿公司、七星公司、天力公司和三环公司的股权的行为被确定为同一控制下的企业合并。

4 合并会计处理的实践及探讨

平煤股份公司依据《企业合并》及《讲解2008》的会计处理原则,对本公司的合并事项进行了实践,并对财政部没规定的收购少数股权的会计处理、收购资产的会计处理及收购后煤炭行业专用科目的会计处理做了深入的探讨。

4.1 统一会计政策

当被合并方在企业合并前采用的会计政策与合并方不一致时,应基于重要性原则,统一会计政策。平煤股份公司为保证新收购单位的会计政策与公司一致,以下发文件的形式规范新收购单位的账务处理,比如:统一维简费、安全费用的会计政策,统一计提资产减值损失的方法,统一确认递延所得税资产和所得税费用的业务,调整“应付职工薪酬(应付职工福利)”科目余额为零等。

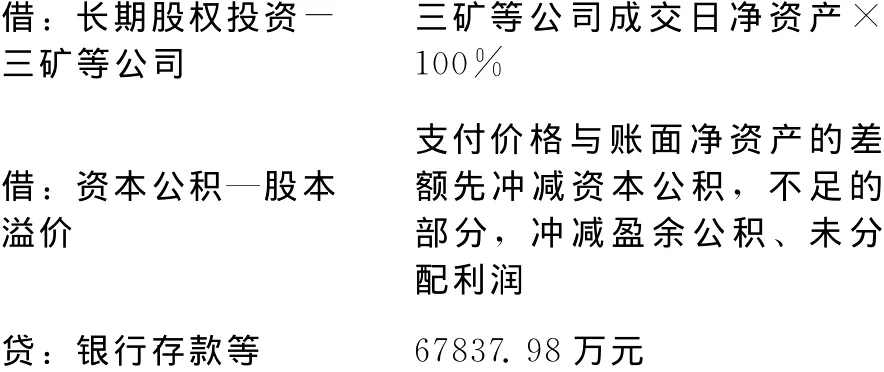

4.2 对收购股权的公司的会计处理

从公司收购基本情况可以看出,平煤股份公司以自有资金收购原平煤集团股权的同时也将少数股东的股权同时一并收购。这种一次性全额收购100%股权的行为,《企业合并》和《讲解2008》中均未明确会计处理办法,只指明购买子公司的少数股权不包括在企业合并准则中。平煤股份公司根据企业合并的定义分析认为:公司收购原平煤集团控股子公司少数股权的交易事项发生前后,涉及到了控制权的转移,形成了报告主体的变化,应属于企业合并的范畴。所以应遵循同一控制下控股合并的会计处理原则,会计处理为:

4.3 对收购二矿资产、负债的会计处理

平煤股份公司以自有资金收购原平煤集团拥有的二矿整体资产及负债的业务合并,《企业合并》和《讲解2008》中都没有类似的会计处理规定,平煤股份公司在考虑此项业务合并特点的基础上,比照同一控制下吸收合并的账务处理,分两个步骤对收购的资产、负债进行会计处理。

第一步:公司按照合并日取得的二矿账面资产、负债进行会计处理:

第二步,通过“资本公积—上交及下拨”科目分立出分公司账套:

同时,二矿分公司开立新的账套,对应做相反会计分录。

4.4 对合并日二矿专项储备结余的还原

“专项储备”会计科目是煤炭企业及其他高危行业用来核算维简费、安全费用及其类似性质专项资金提取、使用及结余情况的专用科目。这个会计科目在收购时如何处理,财政部没有相应的规定。针对这种情况,平煤股份公司探讨如下:合并日,公司收购的资产、负债即(净资产)中实质上含有原二矿未使用的“专项储备”结余,为保证专项储备的连续使用,本着实质重于形式的原则,应从资本公积中将二矿原专项储备结余还原。会计分录为:

借记:资本公积—其他资本公积

贷记:专项储备

4.5 合并会计报表的实践及探讨

合并会计报表的编制一直以来都是会计工作的难点。同一控制下企业合并的合并会计报表编制,因其特殊的合并原理,又区别于非同一控制下企业合并。依据《企业合并》和《讲解2008》的规定:合并日,平煤股份公司与三矿、七星、天力公司和九矿公司形成母子关系,与二矿形成母公司与分公司关系,应当编制合并日的合并资产负债表、合并利润表、合并现金流量表及合并所有者权益表。在具体实施合并报表时,平煤股份公司从合并框架的建立,分、子公司会计报表的编制,母公司报表编制,抵销报表的编制等几个方面进行实践与探讨。

(1)建立明确的合并框架,理顺平煤股份对新收购单位三矿公司、七矿公司、天力公司和九矿公司及二矿的合并关系,更为重要是解决业务合并单位——二矿公司的比较会计报表的合并问题。合并框架见图1。

(2)分、子公司会计报表的编制。要求新收购的分公司、子公司必须按照与股份公司统一的会计政策编制会计报表。子公司的会计报表经会计政策调整后连续编报。面对业务合并单位——二矿的报表编制,准则中没有相应的规定,实践中需要解决以下两个问题:第一,合并前数据报表是否应纳入合并范围;第二,二矿原母公司——原平煤集团公司2009年9月30日以前的报表如何反映列示。

平煤股份公司经过探讨,依据同一控制下企业合并的宗旨,视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来。制订了以下解决方案。第一方案要求二矿编制两套会计报表。一套报表为二矿收购前报表,用来反映2009年1~9月份与上年同期的财务状况、经营成果和现金流量,填报的相关报表包括:资产负债表、损益表及现金流量表。另一套报表为二矿报表,用来反映收购后二矿的财务状况、经营成果和现金流量。合并日填报的报表仅为资产负债表。第二方案是将二矿收购前2009年1~9月份报表纳入平煤股份公司合并报表中反映后,二矿原母公司也包含有二矿收购前的报表数据,直接影响了中平能化公司的合并报表。为了避免中平能化公司重复合并报表,平煤股份公司建议中平能化公司在合并报表层面增加对二矿收购前2009年1~9月份报表数据的抵销。

图1 合并框架图

(3)母公司会计报表的编制。因收购二矿属同一控制下业务合并,合并后作为平煤股份母公司的分公司管理,其所有的资产、负债均应并入平煤股份母公司的会计报表。因母公司报表属于个别会计报表,按照同一控制下企业合并的原则,母公司层面比较报表无需调整,也无需考虑对以前期间的影响。二矿收购前的资产、负债仅在平煤股份公司合并报表层面反映。

(4)合并抵销报表的编制。在平煤股份公司对三矿公司、天力公司、九矿公司和七矿公司的100%股权收购过程中并不是全部从原平煤集团公司收购,还涉及到从少数股东手中收购股权的行为,合并报表的抵销尤为复杂。财政部的《企业合并准则》中并没有就此种情况做详细的解释,平煤股份公司经过深入探讨认为:基于同一控制下企业合并的实质,合并日平煤股份公司的合并报表工作应站在原平煤集团公司的角度来考虑抵销问题,需要反映合并日少数股东权益增加与转让的全过程。因此,需要编制合并日及比较期间的针对合并资产负债表、合并利润表、合并现金流量表和合并所有者权益表的抵销报表,重点反映资产负债表的抵销和利润表的抵销问题。合并日报表的抵销,主要是子公司所有者权益的抵销及按100%股权自资本公积转入留存收益工作。年初报表的抵销,在考虑权益抵销的同时,重点计算确认2009年年初所有者权益中归属于少数股东权益的部分。针对“专项储备”科目的处理问题,平煤股份公司认为,《企业会计准则解释第3号》将专项储备纳入所有者权益类科目,应按照所有者权益类科目的合并抵销原理进行抵销,即合并日先全额抵销后,再按照原平煤集团公司合并日所享有股权部分进行转回。又因为属同一控制下企业合并,转回的专项储备属合并前原平煤集团公司所享有的,应转入“资本公积”科目。比较期间“专项储备”科目的转回比照合并日原理抵销。利润表的抵销重点工作是:合并日按照子公司原少数股东所持的股份确认应享有的少数股东损益;未分配利润项目的抵销;恢复提取的原平煤集团公司所享有的盈余公积;恢复子公司分配原平煤集团公司所享有的普通股股利等。

(5)运用IUFO专用财务软件,将所有报表按照图1所示框架图的格式汇总运算得出平煤股份公司合并报表。

平煤股份公司通过股权、资产收购,产能得到了很大提升,ROE(净资产收益率)和EPS(每股收益率)呈上升趋势,为公司煤价企稳带来了业绩支撑,维持了公司“买入”投资评级。同时,也为公司下一步煤炭主业的整体上市,提供了指导性的财务合并流程,更为煤炭类上市公司同类合并提供了可参考和借鉴的依据。

Discussion on business combination accounting practices under

the common control of Pingdingshan Tianan Coal Mining Co.,Ltd.

Zhao Yuntong

(Pingdingshan Tianan Coal Mining Co.,Ltd.,Pingdingshan,Henan 467000,China)

According to the current accounting standards,this paper analyzed the business combination accounting practices and discussed the Complex business spin-off and the combination problems of special business under common control and business combination model,with the case study on mergers and acquisitions of Pingdingshan Coal Mine Inc.

Pingdingshan Tianan Coal Mining Co.,Ltd,business combination under common control,accounting

TD-9

B

赵运通(1964-),男,汉族,河南汝州人,高级会计师,现任平顶山天安煤业股份有限公司董事、总会计师。

(责任编辑 张大鹏)