宁波小额贷款公司的现状研究

2012-11-18夏家惠吴美珍

夏家惠 吴美珍

浙江中医药大学,浙江杭州 310053

宁波小额贷款公司的现状研究

夏家惠 吴美珍*

浙江中医药大学,浙江杭州 310053

小额贷款公司对宁波市民营经济的发展起到了重要作用,缓解了中小企业和“三农”融资难的问题。随着小额贷款公司的不断发展,它正逐渐弥补着我国金融体系的不足,将充沛的民间资本引向合法化。因此建立有效的公司风险管理机制,强化小额贷款公司可持续发展的风险控制意识和机制是非常必要的。本文以宁波为例对小额贷款公司的风险现状进行了研究。

小额贷款公司;风险管理;现状研究

小额贷款公司是由自然人、企业法人与其他社会组织投资设立的不吸收公众存款、经营小额贷款业务的有限责任公司或股份有限公司。小额贷款公司的资金主要来源于股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。

1 宁波小额贷款公司的发展状况

自2008年小额贷款公司在宁波市试点以来,全市已设立33家小额贷款公司,累计发放贷款612.7亿元。从贷款方式看,非抵押贷款比重高达85%。目前各公司贷款年利率平均在19%左右。但在2010年受不利的经济环境影响,小额贷款公司不良贷款率趋于上升,平均逾期率为2.65%,其中有3家公司的逾期率占了近一半。这充分显示着小额贷款公司的运营存在着许多的风险隐患,其中包括制度,法律以及其他一些已知或未知的风险。目前这些风险正随着小额贷款公司的发展而发展,若得不到应有的重视,后果将不容小觑。

2 宁波小额贷款公司产生的风险

2.1 小额贷款公司后续资金不足

华信小额贷款公司成立于2008年,是宁波市第一家小额贷款公司,其注册资金为2亿元人民币,在同行中实力雄厚,但是没过多久,这家小额贷款公司就出现了资金短缺的现象,甚至出现让顾客等贷款的情况。资金短缺的华信小额贷款公司并不是个例,宁波市审计局对全市小额贷款公司专项审计调查的结果显示,面对旺盛的市场需求,不少小额贷款公司开业仅两个月,放贷额已接近或超过其注册资本金,也就是说,资金短缺是一个普遍性的难题。

2.2 小额贷款公司无人监管

小额贷款公司作为工商企业,应由地方政府工商部门管理,但它从事的是金融机构业务,应该由银行业监管部门监管。由于银行监管部门不承认它是金融机构所以不愿意承担监管责任,而将风险控制的责任推给中央银行和地方政府,导致小额贷款公司监管主体不明确。目前宁波市建立了金融办牵头,人民银行、银监会、公安、工商等部门参与的协调联动机制。日常的监管则交由工商部门负责。工商部门因不了解金融业务,出现力不从心的局面,导致宁波小额贷款公司的日常监管流于形式。

2.3 小额贷款公司风险控制机制不完善

小额贷款公司发放贷款具有灵活,便捷的特点,宁波小额贷款公司的贷款手续非常的简便,客户一般在2~3个工作日即可得到一笔贷款,如果准备充分的话甚至当天就能得到款项。便捷,灵活的背后隐藏着很大的风险。快速的贷款审查程序,难免导致贷前审查不充分,对客户的信用及财务状况了解不完全等,虽然建立了审贷分离的制度,但是小额贷款公司在具体的操作中并没有严格执行,同时小额贷款公司员工之间的相互监督与相互制约也流于形式。

2.4 小额贷款公司的客户还款信用风险大

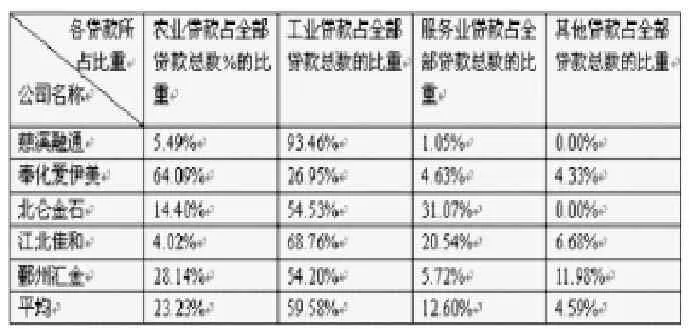

宁波小额贷款公司的贷款对象主要是中小企业,占全部贷款的59.58%,其次是农户,占全部贷款的23.23%。在中小企业和农户所占的贷款中,非抵押贷款比重高达85%。其中,许多中小企业的管理模式尚不成熟,大多是家族式的企业,信用意识差,通常是老板说了算,企业信用等同于老板个人信用。而农户则多以种植业和养殖业为主,生产经营状况受自然灾害和天气的影响,不定因素大。一旦出现大的自然灾害,首当其冲的就是种植业和养殖业,而且农户的可用资金少,其偿还贷款的能力非常低。另外,农户的养殖、种植规模一般较小,且供求信息匮乏,,不能及时对市场信息进行调整。为此,提供贷款的小额贷款公司必然承担着较大的系统风险和市场风险

表1 宁波小额贷款公司贷款用途分

2.5 人力资源不足,人员的专业素质不够

高速发展的产业需要更多的专业人员来支持,但是专业人员的培养速度远小于贷款公司的发展需要。根据走访发现,宁波市许多小额贷款公司仅有3~4名业务员,显然工作人员无暇仔细分辨各类风险,也不可能做到准确了解贷款者的需求及信用信息。其次,小额贷款公司的投资人和从业人员大多不是经融专业人才,从业经验不足,业务技能、专业知识和风险能力有待提高,所以产生人员操作风险的可能性极高。

3 宁波小额贷款公司风险产生的原因

3.1 小额贷款公司的尴尬身份

2008 年银监会发布了《关于小额贷款公司的指导意见》,该《指导意见》给予了小额贷款公司合法地位,但是其定义并不是银行,小额贷款公司是在法律上承担有限责任的公司,尽管如此它的运作与一般公司又有所不同,它的经营对象是资金,是一类经营特殊产品的公司。是公司但又与公司不同,是金融机构但又与金融机构不同,这种尴尬的身份使得小额贷款公司在运营过程中出现无人监管、无法可依的窘境。

3.2 政府政策变更难,历时久

自2008年小额贷款公司开业以来,资金短缺一直都是困扰公司的首要难题,宁波市政府经过研究终于在2012年出台了全国首个小额贷款公司融资监管办法,稍微缓解了小额贷款公司资金短缺的问题。这一《办法》的出台使小额贷款公司期盼了近4年的愿望得以实现。政策的制定是一个缓慢而循序渐进的过程,在小额贷款公司发展的初期,其相关的法律、政策还不完善,需要不停的进行改进。而政策、法律的出台需要时间,在新的政策、法律还没出台之前的那段空白期极易产生运营的风险,也给管理带来困难。而现在的这段探索期就是小额贷款公司风险的高发期。

3.3 小额贷款公司的服务性质

小额贷款公司的服务定位于小额贷款,服务于银行不能做的、不愿做的客户,这批客户中是银行指缝中漏下来的,而且大部分为小额经营体,这些经营体非常的分散,可能存在各个农村的角落。这样客户群,他们分散,不确定性高。小额贷款公司的客户特性导致了小额贷款公司的高风险运营。

4 小额贷款公司的风险预防建议

4.1 拓宽融资渠道,打破“只存不贷”

对于经营水平高,发展好的小额贷款公司可以适当的放宽政策,在大的政策不作根本性调整的前提下,允许小额贷款公司按照正规金融机构的模式接收存款。鼓励小额贷款公司与一些效益较好的民营企业进行合作,允许民营企业入股以扩大资金来源。同时,政府应鼓励银行积极与小额贷款公司合作,尽量给予小额贷款公司批发贷款。这样,一方面可以减少银行的贷款风险,另一方面也可以打破小额贷款公司资金短缺的局面,一举两得。也可以放宽小额贷款公司晋升为村镇银行的限制,让小额贷款公司由只办小额贷款业务向办理银行业务转变。使小额贷款公司成为正规金融机构的梦想不再遥不可及,这也是解决小额贷款公司资金短缺最根本的办法。

4.2 建立完善的内控机制

要完善内控机制必须严格执行制度,加强信用风险评估,改进公司的不良行为,使贷款过程程序化,严格监督各个贷款程序,切实了解客户的信贷需求、实际还贷能力以及个人信誉。当然加强与金融系统的协同作用也至关重要,通过与金融系统的合作,积极营造小额信贷公司的发展政策环境,让小额贷款公司能享受到与金融机构相同的待遇,获得相同的发展机会,借助外部环境完善内部机制。

4.3 明确小额贷款公司的法律地位

及时确立小额信贷公司的身份,完善相关的法律法规,是完善小额贷款公司的立足点。尽快出台《小额贷款公司法》或其他相关法律来确立小额信贷公司的法律地位刻不容缓,事实上浙江省政府已经着手完善相关的法规。2009年出台的《关于促进小额贷款公司健康发展的若干意见》中就将小额贷款公司定性为从事小额放贷的新型农村金融组织,对小额信贷公司进行了法律规范。但小额信贷公司仍然需要国家出台全国性的法律法规来确立小额贷款公司的法律地位。

4.4 完善人力资源的管理

完善人力资源管理的首要条件是要确立公司的企业文化,并建立属于自己的企业文化,通过公司文化把员工的发展与企业的未来联系在一起。其次要建立公司的激励机制,使得公司内部形成良性的竞争,使得员工将责任,权力和利益三者进行有效的结合,全心全意为公司的发展做贡献。

5 结语

宁波市小额贷款公司的发展对缓解宁波市农村地区融资难问题、规范金融机构体制、促进农村经济发展发挥了重要的作用。虽然小额贷款公司在运行过程中产生了不少的问题和困难,这其中有不少问题还没有找到一劳永逸的办法,但是相信在不久的将来这些问题能找到解决之道。小额贷款公司要进一步改进,只有在实行过程中,不停的发现问题,改进策略,如此才能适应市场得以存活。只有把小额贷款公司的相关政策落实,它才能真正起到提高人民生活水平的作用。

[1]焦瑾璞,杨骏.小额信贷和农村金融[M].北京:中国金融出版社,2006

[2]张小倩.小额贷款公司风险控制及建议[J].经济论坛,2008(23).

[3]李玉福.农户小额信用贷款风险管理经济学分析[J].西部金融,2007(7):3-5.

[4]杨晓苹.促进农村小额贷款可持续发展[J].发展研究,2008(1):36-37.

10.3969/j.issn.1001-8972.2012.22.099

*通讯作者:吴美珍。