2013,油价60美元?

2012-11-14梁海云

○ 文/梁海云

2013,油价60美元?

○ 文/梁海云

本轮金融危机以来的国际原油价格上涨,主要是受到了过度的经济刺激政策和地缘政治紧张局势的驱动与支撑。未来国际原油价格正在步入下行通道,并进入低水平运行阶段。

最近一段时间,随着国际原油价格大幅回落和剧烈震荡,很多机构和分析人员一改过去“一路看涨”、“易涨难跌”的看法,在未来国际原油价格走势方面开始出现分歧并呈不断加剧之势。那么,未来国际原油价格的走势到底会是什么样的情形?

为此,笔者拟在分析过去几年国际原油价格是如何涨上来的、当前的国际原油价格处于什么水平两个问题的基础上,回答未来国际原油价格将向何处去。希望能够为关注国际原油价格走向的人们提供一些参考,为规避国际原油价格风险提前做一些经营策略上的准备。

国际油价是如何涨上来的

1.石油消费变化是国际原油价格走势的基本因素

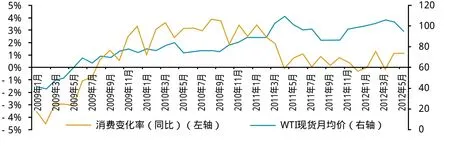

根据美国能源情报署(EIA)的统计数据,2008年以来,全球石油消费、供应的月度数据与WTI现货价(无特殊说明,本文所指油价均为WTI现货价)月度平均值相关系数分别为0.4401和0.4856。在99.9%的置信度下,具有十分显著的线性正相关性。如果再进一步考虑消费对价格影响的时间滞后效应,按照滞后4个月测算,消费与油价的相关系数高达0.6709,在99.9%的置信度下的线性正相关性显著增强。

从数据上看,以上结果似乎与经济学中的消费曲线不相符。但是,结合石油经济活动的特点进行分析,这反映了一个基本情况,石油消费变化驱动国际原油价格变化,而国际原油价格变化又带动石油供应变化。也就是说,石油消费增长驱动国际原油价格上涨,石油价格上涨又带动石油供给增加;石油消费减少驱动国际原油价格下跌,石油价格下跌又驱使石油供应减少。

2.经济刺激政策驱动石油消费快速增长

本轮国际原油价格上涨是2008年底至2009年初触底之后开始的,直接原因应该是各国的经济刺激政策。2008年,美国联邦储备委员会资产负债表大幅攀升,之后又持续快速增长。2008年以来,中国央行资产负债表没有显著变化,但是2009年中国境内金融业资产负债表显著扩大,尤其是2009年人民币各项贷款增加9.59万亿元,相比2008年的4.9万亿元人民币几近翻番。除此之外,还有中国政府主导的4万亿元人民币基础建设投资。

包揽世界第一大、第二大经济体,全球第一大和第二大石油消费国、消费增长国的美国与中国,其经济刺激政策对国内石油市场的直接影响就是大大刺激了石油消费大幅增长,快速推高了全球石油消费增长。BP统计数据显示,在全球石油日均消费总量下降100多万桶的2009年,中国的日均消费增长27万桶。2010年,中国石油消费增幅创历史纪录,超过100万桶/天,占当年全球石油消费总量的37%以上。中国和美国的石油消费增量分别位居世界第一、第二,二者之和超过该年全球石油消费增量的一半以上。2011年,中国的石油消费增长贡献了全球石油消费增量的85%以上。

3.地缘政治紧张局势导致局部地区石油供给中断

2010年12月,突尼斯一些城镇爆发动乱以来,突尼斯、埃及、也门总统相继下台。利比亚政府被颠覆,叙利亚国内武装冲突已经持续1年多。阿尔及利亚、约旦、沙特、阿曼、巴林、摩洛哥、科威特、黎巴嫩、卡塔尔等其他阿拉伯国家乃至部分非阿拉伯国家受到不同程度的影响。

埃及的国内动荡局势引起了石油市场对受控于埃及的全球最重要的两大石油运输通道—苏伊士运河和苏迈德输油管道的担忧,大幅推升了北海布伦特原油价格。

利比亚的国内武装冲突直接导致该国生产和出口近乎完全中断长达数月,加剧了原本不太宽松的石油供给紧张状况。BP统计数据显示,利比亚2011年的原油日均产量不到48万桶,比2010年的日均166万桶下降110多万桶。利比亚的原油出口停滞,对于接纳利比亚出口原油50%以上的欧洲地区石油供给产生了巨大影响。

地缘政治紧张局势扭转了WTI和Brent原油价格之间的升贴水关系,并使得Brent油价在很长一段时间高出WTI 20美元/桶以上。

由以上情况不难分析得出一个结论,本轮金融危机以来的国际原油价格上涨主要是因为受到了过度的经济刺激政策和地缘政治紧张局势的驱动与支撑。

图22009年以来全球石油消费变化与油价走势 美元/桶

● 供图/CFP

油价处于什么水平

在分析国际原油价格水平时,我们往往以高、中、低进行分类。当国际原油价格开始抑制全球石油消费增长甚至导致滑坡,且石油勘探开发投资增长远远高于其他行业投资增长的时候,国际原油价格通常归入高水平行列。当全球石油消费增长与产量增长相对平衡,石油勘探开发投资增长与其他行业投资增长的平均水平没有太大差异的时候,国际原油价格应该属于中等水平。国际原油价格处于低水平的情形与处于高水平状况相反。

1.2010 年以来的油价及其预期大大激发了全球石油勘探开发投资活动

鉴于石油勘探开发投资主要以勘探开发活动体现,为便于分析,本文以钻机活动状况反映石油勘探开发投资变化。石油钻机活动2009年5月触底后,一路走强,一度超过了2008年的峰值。这说明,随着国际原油价格的走高,石油勘探开发投资活动显著增强。IHS统计数据显示,2010年全球石油勘探开发投资比2009年提高了15%,尽管投资总额没有达到2008年的峰值水平,但是由于2010年的勘探开发投资成本指数仅为2008年的92.5%,而投资规模为2008年的95%以上,意味着2010年的石油勘探开发活动活跃程度实际强于2008年。这在一定程度上也反映出,2010年的国际原油价格水平对投资者的吸引力不弱于2008年。

由于2009年石油消费大幅滑坡,2010年全球石油消费相对于2009年大幅增长。这其中有一部分增量属于正常的回归,但是还有很大一部分应该属于经济刺激政策的结果。再加上市场过于乐观地估计了全球经济复苏的速度,致使2010年以来全球石油勘探开发投资的活跃程度迅速提高。全球在建和拟建的379个油气项目如果按期投产,全球将新增石油产能3600万桶/天和天然气产能21亿立方米/天。

2.2011 年以来的油价水平严重削弱了全球石油消费增长并刺激了生产

进入2011年,全球石油消费增长明显弱于2010年底之前。BP统计数据显示,2011年,全球日均石油消费增长60万桶,仅为2010年增长281万桶的1/5强,远远低于市场预期。

不仅如此,美国能源情报署统计数据显示,2011年11月以来,除2012年2月以外,全球石油产量已经超过消费量,2012年1-4月全球日均进入库存的原油已经高达115万桶,尤其是4月和5月接近200万桶。尽管其中有因伊朗核问题引发的担忧而使得消费国增加进口和储备的因素,但更多的应该是,出口国可以在高油价时期通过出口更多的原油,获得更多的超额利润,并有更大增产动力的成分。

由此,我们不难得出这样一个结论,2011年1月—2012年5月的国际原油价格总体处于高水平。

未来油价将向何处去

综合上述分析结论,基本可以认定,过去很长一段时间的高油价主要包含两个方面的溢价。一是经济刺激政策引起的通货膨胀并进而导致过度消费、超前消费。二是地缘政治紧张局势引起的部分出口国石油生产和出口中断及其强烈的市场预期。

很显然,溢价成分过多的高水平油价可持续性弱,同样折扣成分较多的低水平油价也不具有可持续性。尽管中等水平的油价很难得,但是国际原油价格在经历了高水平油价之后往往离不开要经历一段低水平油价的时间。就像价格始终围绕价值上下波动一样,国际原油价格往往也是围绕中等水平轴上下震荡。分析认为,国际原油价格的中等水平应该为60~80美元/桶。

在经历长达近两年的高水平油价之后,未来国际原油价格正在步入下行通道,并进入低水平运行阶段。国际原油价格再次跌破60美元/桶不应该令人觉得突兀和不可思议。2013年前后将成为国际原油价格确认触底的关键时期,最迟不会越过2015年末。

此外,近期还有两个主要因素会对国际原油价格走势产生重要影响。一是欧美国家对伊朗石油禁运开始生效,需要一段时间对禁运效果和结果有所适应。二是部分国家还有可能进一步实施经济刺激政策,但是规模和效果应该远远不如过去几年。刺激政策不仅不能拯救经济,相反还会延迟经济复苏进程,使经济形势更加恶化。一旦这两个因素消失,国际原油价格走势将很快明朗。