后金融危机时期我国银行体系稳定性的测度

——基于因子分析的视角

2012-11-13周葆生

程 超,周葆生

(1.安徽农业大学a.经济管理学院;b.图书馆,合肥 230036)

后金融危机时期我国银行体系稳定性的测度

——基于因子分析的视角

程 超1a,周葆生1b

(1.安徽农业大学a.经济管理学院;b.图书馆,合肥 230036)

从银行稳定性的内涵出发,基于2004-2011年银行业的季度数据,运用因子分析法从结构和规模两个维度对银行体系稳定性进行测度。分析结果表明,我国银行体系稳定性逐步增强,结构因素对银行体系的稳定性影响重大,规模因素受国内外经济环境影响,波动频繁,对系统稳定性也有相当影响。合理配置存贷结构,根据外部环境的变化控制信贷规模的增长,是保持和提高银行体系稳定性的有效措施。

后金融危机时期;银行稳定性;指标体系;因子分析

一、文献综述

银行稳定性的内涵是我们研究银行稳定性的出发点,也是银行稳定性测度的基石。国内外学者对银行稳定涵义说法不一。约翰·林杰瑞恩从实现稳定性的基础出发,认为稳定的银行体系是占较多市场份额的多数银行以保持盈利性和流动性为基础,具有可持续的偿付能力。安浩德·克罗克特从银行参与对象出发,认为稳定的银行体系即银行机构和银行间市场的平稳运行[1]。国内学者伍志文[2]、万晓莉[3]等对银行体系稳定性也进行过阐述,认为银行体系稳定是指银行机构能保持自身稳健经营并能维护良好的金融秩序。本文在现有研究基础上兼顾参与对象和实现要素,将银行稳定性归纳为两个维度:第一,各银行和银行间市场平稳运行,资金来源和运用结构合理;第二,资金规模适当,在银行盈利性,安全性和流动性之间寻求平衡。

关于银行稳定性指标,机构研究较多。国际货币基金组织IMF在2006年编制的金融健全指数中就包括宏观和微观审慎指数来衡量银行体系的稳定情况。欧洲中央银行(ECB)将银行稳定性指标分为银行体系健全指标、宏观经济因素和危机传染因素三类[4]。近年来,国内对银行稳定性研究逐渐展开。人民银行从宏观经济环境、金融机构发展现状、基础设施建设以及宏观审慎管理制度框架构建四个层次评估2010年中国金融稳定性[5],其中增加了量化分析的内容,但仅限于各层次指标描述,没有对稳定性进行全面测度。

除此之外,国内外学者也对银行稳定与否进行研究。Thorsten Beck,Demirguc Kunt等选取银行内外部环境变量、宏观经济变量以及制度虚拟变量采用面板数据对1980-1997年69个国家银行体系稳定性进行分析。结果显示银行体系集中度增强了系统稳定性。万晓莉采用因子分析法对1987到2006年我国银行体系脆弱性进行测度。结果显示流动性风险是主要因素,但呈下降趋势,而信贷风险和市场风险自2005年起呈现不断上升的趋势[3]。但其选取指标侧重于总量指标,较少关注于结构指标。

通过梳理国内外相关文献发现,现有对银行稳定性进行测度选取基础指标时包含了宏观因素、制度因素等外生变量,与其后深入分析银行体系稳定性的影响因素有所重复,可能导致逻辑上的冲突。本文尝试从微观视角出发,选取银行内生指标,区别于宏观经济指标和金融制度指标,构建银行稳定性指标体系,进行测度。在此基础上再进一步考虑宏观经济因素和金融行业因素对银行体系稳定性的影响。选取数据区间包括05年金融体制改革,07年危机显现,08年金融危机爆发,以及10年后金融危机时期及11年欧债危机这段金融稳定性大幅波动的全过程,具有现实意义。

二、实证分析

(一)方法介绍

因子分析法的主要思路:由一组可观测的银行体系基础指标分析内部依赖关系,寻找具有代表性的不可观测公共因子,用最少的独立公共因子涵盖尽可能多地银行稳定性信息,依据所解释信息贡献率赋权重,构建稳定性指标来衡量我国银行体系稳定情况,反映稳定性变化趋势。因子分析法克服了现行多数研究中按照国际通用标准判定安全阈值对原始指标进行评分的主观性,同时也规避了在选取大量指标时出现多重共线性的影响,可以反映数据本身所揭示的信息[6]。理论模式如下:

设Z=(Z1,…,Xp)′是P维随机变量,线性依赖于少数几个不可观测的随机变量F1,F2,…,FM(M>P)和P个附属的随机变量e1,e2,…,ep,模型 如下:

同时满足式(2),(3),(4)式的模型(1)即为正交因子模型,Z为标准化得分。

(二)指标体系的构建

在基础指标的选取上,全部采用银行体系内生指标,除了对存量指标进行考察外,还考虑到资金来源和资金使用的结构对银行体系稳定性的影响。在参考已有研究的基础上[3]、[7-9],兼顾数据的准确性、可获得性,基础数据均取自人民银行、银监会和国家统计局官方统计,综合考虑选取五个复合指标来衡量银行体系稳定性。

指标一:中长期贷款/活期存款。大量中长期贷款主要靠期限较短的活期存款等存量资金的支撑。短存长贷的期限错配现象加大了银行系统的流动性风险和利率风险。该比例越高表明银行当前期限错配越严重,稳定性越差。

指标二:存款总额/借入资金。该指标反映了银行资金来源结构。目前我国银行体系的资金来源仍以存款为主。在金融市场日趋完善,投资渠道多元化的今天,揽储已成为各银行的艰巨任务。因而按照资金需求来决定资金来源规模,适度增加主动负债,可以缓解资金错配压力。借入资金包括向中央银行借入资金、银行同业借款、发行金融债券、国际金融市场借贷。

指标三:不良贷款率。该指标反映银行系统贷款质量。不良贷款率越高,银行体系越不稳定。

指标四:信贷增长率。该指标表明银行信贷扩张的能力,适度的信贷增长率能提高银行的盈利能力,但过高的贷款增长速度又会影响贷款质量,增加银行的风险。本文通过银行对非金融部门债权计算得出该比率,即信贷增长率=(本季度银行对非金融部门债权上年同期银行对非金融部门债权)/上年同期银行对非金融部门债权×100%。采用同比增长率以剔除季节因素的影响。

指标五:国外净资产增长率,人民币汇率波动将影响银行国外资产的价值,当今国际经济形势多变,美元欧元相继贬值,未对冲的外币资产面临缩水风险。银行体系的外币资产越多,资产价值缩水的风险越大,银行体系稳定性越差。本文采用商业银行国外净资产增长率来衡量汇率风险对银行体系的影响。套算方法同指标四。

(三)数据来源及处理

选取204年1季度到2011年4季度共32组季度数据,包含了银行体系逐渐开放以及银行股份制改革上市的过程,还包含了次贷危机及欧债危机的信息。之所以把2004年1季度作为数据区间的始点,是因为银监会成立后才有比较权威的银行不良贷款相关数据,数据来源稳定,可以持续更新。

其中通货膨胀用CPI指数代理,增长率为同比增长率,以此来踢除季节因素的影响。增长率均为真实增长率,已剔除了通货膨胀的因素。

为避免各复合指标的属性和量纲量级不同影响权重需要对数据进行预处理。本文所选取的指标均为逆指标,即指标值越大,银行体系越不稳定;为防止较大方差或量级的指标权重较大对原始指标进行标准化处理。

(四)测度结果

1.KMO和Bartlett检验结果

首先考察所选指标是否具有一定的线性关系,利用SPSS软件对指标样本进行KMO抽样适度测定值检验和Bartlett球型检验。经检验,本文所选样本KMO测度值为0.641,根据 Kaiser给出的度量标准,KMO值>0.5,且Bartlett检验统计量的观测值为105.683,相应概率p近似于0。在0.05的显著性水平下拒绝零假设,单位矩阵和相关系数矩阵有较明显差异,说明样本数据可以进行因子分析[6]。

2.因子提取

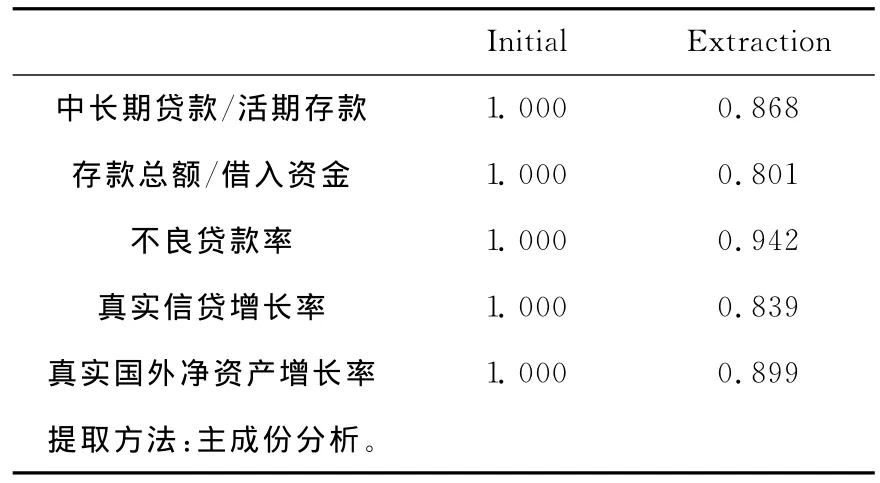

进一步检验样本的信度。采用主成分分析法,分析相关系数矩阵,抽取基于特征值,保留特征值超过1的因子。由表1可知已提取的公共因子与初始指标之间的相关程度均超过80%,说明因子分析过程信息丢失较少,较好保存了初始指标的信息。由表3可知前2个因子的累积贡献率为86.987%,同时,因子协方差矩阵显示公共因子之间不存在相关性,因此可用这2个公共因子用来评价我国银行体系稳定性。

表1 基于特征值抽取因子时因子分析初始解

3.因子载荷矩阵的求解

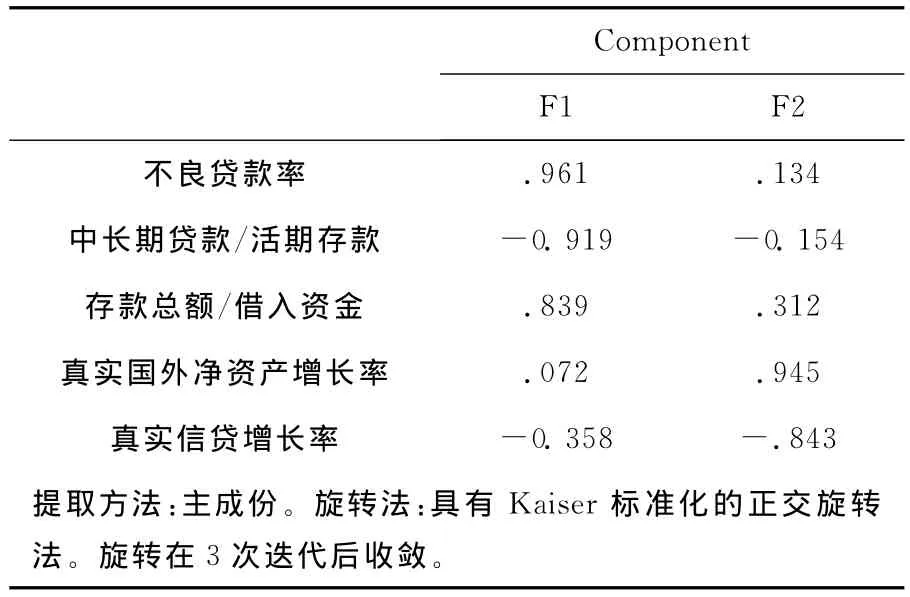

因子载荷是各指标与公共因子的相关系数,载荷的绝对值越接近1,说明指标对因子重要性越大。按照主成分分析法提取,得到成分矩阵,但是发现各指标集中在第一个公共因子上,导致解释的困难,因此利用最大方差法对因子载荷矩阵进行正交旋转,改变坐标轴的位置,重新分配各因子所解释方差的比例,使因子结构更容易方差解释。

表2 旋转后的因子载荷矩阵

由表2可知,提取公共因子分别反映了我国银行体系稳定性两个方面的特征。公共因子F1在前三个指标上有较大的因子载荷。其中,中长期贷款/活期存款反映资产负债的期限结构,不良贷款率反映资金使用质量的结构,存款总额/借入资金反映资金来源的结构,因此我们称公共因子F1为结构因子。公共因子F1越大,风险越大,稳定性越差。公共因子F2在后两个指标上有较大的因子载荷。信贷增长率反映信贷扩张程度,国外净资产增长率反映汇率风险的影响。因此我们称公共因子F2为规模因子。指标值越高,风险越大,稳定性越差。

4.我国银行体系稳定测度

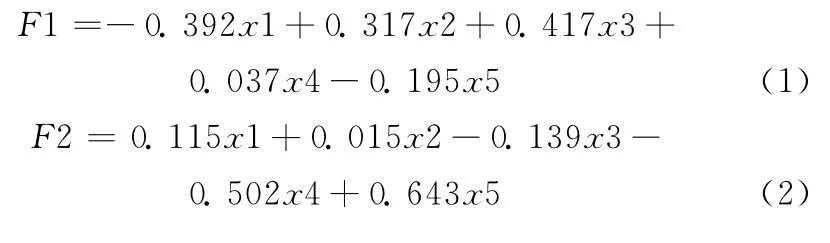

根据指标的协方差矩阵计算得到因子得分系数矩阵,再将指标中心化计算各样本在公共因子上的得分。根据因子得分系数矩阵写出公共因子的得分表达式:

表3 解释的总方差

因子分析不仅反映出主要的风险来源,还得出两个公共因子对总体方差的解释程度。银行体系稳定性进行综合评价,采用加权法,为保证赋值的客观性,以表3各公共因子的方差贡献率为权重,得到银行稳定性的综合得分。F=(52.099*F1+34.888*F2)/86.987,为便于比较通过公式Z=10*(Fmax-F)/(Fmax-Fmin),将综合得分值换算到[0,10]区间内,银行稳定性核心测度指数(Banking Stability,简写为BS)。

图1 我国银行体系稳定性测度趋势图

三、结果分析

对于连续的银行稳定性指数判断其是否稳定,参考伍志文[2]及万晓莉[3]的方法,在样本区间内,采用标准差对样本均值的偏离作为“极度不稳定”的临界值,若小于该临界值,该季度被认为是极度不稳定的。2004-2011年的平均稳定指数是5.5117,标准差为3.1266;两者之差为1.9904。小于该临界值的季度共有8个,分别是2004年2季度到2005年2季度,2005年4季度到2006年2季度。说明我国银行体系近8年来共有25%的时间是极度不稳定的。

从变化趋势看,由图1可见,2004年以来我国银行体系稳定性总体呈现波动上升趋势,但有阶段性特点。2004年1季度到2005年底,银行体系整体处于不稳定状态且波动较大,没有明显的趋势。2006年到2008年1季度,银行体系稳定性大幅提升,稳定性指数从0.88升至2008年1季度的6.75;从2008年2季度到2009年1季度,稳定性波动下降,幅度不大,于2008年3季度降至5.72;2009年稳定性上升,至2009年4季度,稳定性上升至样本区间最高点;2010年至今稳定性波动下降趋势明显,至2011年2季度,下降至6.91,但其后两个季度指数回升,稳定性的下降趋势是短期还是长期值得我们关注。

由表3可以看到,规模因子的方差贡献率低于结构因子,分别考查两个公共因子。结构因子在整个样本区间呈明显下降趋势,表明资金来源的结构趋于合理,并且贷款质量有所提高,不良贷款率持续下降,一定程度上解释了银行体系在次贷危机和欧债危机中能保持相对稳定的原因。规模因子在整个样本区间内波动较大,无明显趋势。其中,2004年1季度到2006年1季度,波动上升,由2004年1季度的最低点上升至2006年1季度上升至样本区间次高点,之后是一段下降过程,持续到2008年1季度,2008年呈上升趋势,而后2009年1季到2011年4季度呈大幅震荡趋势,在2009年4季度下探到区间最低点,而后反弹至最高点,说明这段时间规模因子波动较大,对银行稳定性产生较大影响。2011年3季度以来,该指标窄幅调整,后期变化趋势应当关注。整个样本区间,规模因子与稳定性指标呈反向变动,通过分析可知其对银行系统稳定性变化趋势的影响较大。

四、总结

本文在借鉴国内外研究基础上,采用动态因子分析法,一方面分析出对我国银行体系稳定性的影响主要来自于结构和规模两个方面;另一方面采用方差贡献率赋权重构建综合评价指数,避免了主观臆断。由实证结果可知,结构因素对我国银行体系稳定性的整体趋势起到决定性作用;而规模因素对稳定性的趋势变化影响较大,作用不容忽视。因此应从优化资金来源和使用结构着手,如合理增加主动负债,增加贷款种类,提高贷款变现能力,分散贷款集中度,进而分散非系统风险;以及审慎持有外国资产,根据国内外环境和政策的变化及时调控信贷规模的增长,以提高银行体系稳定性。

本文从银行系统微观角度考察,得出银行稳定性的测度,后续将继续从宏观层面进一步分析经济环境变化和金融政策调整对银行稳定性的影响。

[1]戴小平.商业银行学[M].上海:复旦大学出版社,2006:240-262.

[2]伍志文.中国金融脆弱性分析[J].经济科学,2002(3):5-13.

[3]万晓莉.中国1987-2006金融体系脆弱性的判断与测度[J].金融研究,2008(6):80-93.

[4]刘飞宇,蒲勇健.基于动态因子分析的我国银行体系脆弱性的判断与测度[J].南方金融,2010(2):19-23.

[5]中国人民银行,2011年中国金融稳定报告[R].北京:中国人民银行,2011.

[6]王力宾.多元统计分析:模型、案例及SPSS应用[M].北京:经济科学出版社,2010:225-250.

[7]伍 隽,冯毓婷,蔡文彬..基于银行体系脆弱性的金融可持续发展能力测度[J].统计与决策,2009(2):129-131.

[8]张筱峰,王健康等.中国银行体系脆弱性的测度与实证研究[J].财经理论与实践,2008(1):29-33.

[9]陈 华.中国银行体系脆弱性的综合判断与测度[J].学术研究,2006(3):55-61.

Measure the Stability of China's Banking System in the Post Financial Crisis Age——Based on the Factor Analysis

Cheng Chao,Zhou Baosheng

In the post——financial crisis age,banking stability gets great attention of people from all the fields.In this paper,from the connotation level,quarterly data of the eight years,factor analysis is applied to measure banking stability from term structures and scale.The study shows that banking systems'stability has been gradually enhanced.Among all those factors,the structural one is making a significant impact on banking stability,the unstable scale factor which is affected by domestic and international economic environments,also has great an influence.It is an effective measure to maintain and improve the stability of the banking system by configuring the savings and loan structure and controlling the growth of the credit scale according to the changing in the external environment.

the post-financial crisis age;banking stability;index system;factor analysis

F830.1

A

1673-1794(2012)03-0055-04

程 超(1985-),女,安徽合肥人,硕士研究生,研究方向:金融与保险;周葆生(1955-),女,江苏建湖人,安徽农业大学图书馆馆长,副教授,硕士生导师,研究方向:金融与保险。

2012-03-28