中国氰化物行业发展现状及发展趋势

2012-11-09陈长斌

陈长斌

(安庆市曙光化工股份有限公司,安徽安庆 246005)

综述与专论

中国氰化物行业发展现状及发展趋势

陈长斌

(安庆市曙光化工股份有限公司,安徽安庆 246005)

氰化物行业做为无机盐工业的一个重要分支,对中国经济的发展有着非常重要的作用。综述了中国氰化物行业主要产品氰化钠和氢氰酸的生产、消费和技术发展现状,指出中国氰化物行业特别是氰化钠产品,在工艺技术与装备、生产规模、产品质量方面已具备相当实力,同国际跨国公司具有同等的市场竞争能力;但是,在产业集中度、管理规范、环境保护等方面与发达国家相比还存在一定差距,氰化物下游产品及衍生物研发力量薄弱,产品品种少和精细化率低。探讨了中国氰化物行业在“十二五”及以后的发展趋势。

氰化钠;氢氰酸;趋势预测

氰化物行业做为无机盐工业的一个重要分支,对中国经济的发展有着非常重要的作用。行业主要产品是指氢氰酸、氰化钠及其下游氰化物产品。氰化物广泛应用于冶金、电镀、农药、医药等行业中化工中间体的生产和加工以及化学合成等。目前国内外氰化物主要产品为氰化钠、氰化钾、亚氨基二乙酸、己二腈、丙酮氰醇、蛋氨酸、三聚氯氰、原甲酸三乙酯、原甲酸三甲酯、苯胺基乙腈、黄血盐钾、赤血盐钾等,其中最重要的产品是固体或液体氰化钠。氢氰酸是生产氰化物产品的最基本原料,是氰化物生产的基础,但是氢氰酸是一种剧毒、易挥发、聚合的化合物,因其特性不能贮存、长距离输送和运输,必须就地消化合成其衍生物等化工产品。氢氰酸与氢氧化钠反应生成氰化钠是最基础和最重要的氢氰酸下游产品。中国氰化钠的生产始于20世纪60年代,由吉化公司开始生产,直到80年代随着中国石化行业的发展,氰化物行业才得以蓬勃发展[1],目前在国际市场上占据一定位置。笔者拟通过氰化物行业中主要产品氰化钠在国内外的发展现状探讨中国氰化物行业在“十二五”及以后的发展趋势。

1 氰化钠生产技术发展及装置规模现状

1.1 氰化钠生产技术发展现状

目前,中国生产氰化钠的方法有氨钠法、氰熔体法、天然气氨氧化法(安氏法)、甲醇氨氧化法、轻油裂解法和丙烯腈副产HCN法等,其中氨钠法、氰熔体法已被国家明令淘汰;甲醇氨氧化法工艺还不成熟,未进行大规模工业化生产。中国氰化物行业集中了全球所有氰化钠的生产工艺,国外的生产方法主要有安氏法和丙烯腈副产HCN法。

轻油裂解法工艺是在20世纪70年代初由上海吴淞化工厂研发成功,由于该工艺具有原料易得、工艺简单、原料转化率高等特点,从80年代开始先后在天津、湖南益阳、湖北沙市、安徽安庆等地建立同类装置,使中国氰化钠产品逐步由完全依赖进口走向自给。丙烯腈副产氢氰酸法生产氰化钠产品质量好、成本低,是目前中国氰化钠生产的主要方法,但受到石化工业丙烯腈产业发展的制约。安氏法是国外生产氢氰酸和氰化钠的主要方法,现由于天然气价格的上涨,使得安氏法生产的氰化钠成本上升,带动了国际市场氰化钠价格上扬。在中国,安氏法生产氰化钠工艺是在20世纪70年代由四川天然气化工研究院研发成功,由于天然气价格较高,同时要将中间体氢氰酸提纯,成本高,难以与轻油裂解法竞争,使得该法多年来发展缓慢、产量较小。

中国氢氰酸和氰化钠的生产技术经过50多年的发展,在工艺技术与装备以及产品品种、数量、质量上都已具备相当实力,同国际跨国公司具有同等的市场竞争能力。

1.2 氢氰酸、氰化钠生产能力和装置规模

2011年中国氢氰酸产能约44万t,主要分布于四川、重庆、河北、安徽、辽宁、上海、山东、甘肃、山西、河南、湖北、湖南等省市,以生产氰化钠为主,约占总产能的72%,直接加工生产有机氰化物约占28%。

到2011年底,中国氰化钠总产能达到38万t(以100%计,下同),产量约35万t,其中固体氰化钠总产能为11.5万t(氰化钠质量分数≥98%),其余为液体氰化钠(氰化钠质量分数≥30%)。氰化钠生产厂家有25家,产能为11万t/a的有2家,一个是安庆曙光化工股份有限公司 (含安庆新曙光精细化工有限公司),另一个是河北诚信有限责任公司;产能在1万~2万t/a的有10家,有8家企业产能小于1万t/a,最小的企业产能仅0.15万t/a。行业前10名企业的总产能为 31.66万 t/a,占全国总产能的83.32%。中国氰化钠生产企业产能排在前10位的生产厂家及生产情况见表1。

1.3 国外氰化钠消费和生产状况

国外氰化物的生产也以氰化钠为主。2009年世界氰化钠消费总量约 61.1万t,市场价格总值约10亿美元。2010年和2011年,随着欧债危机的爆发和黄金价格持续攀升,固体氰化钠市场需求旺盛,每年都有近10%的增长,价格也从原来的1 600美元/t上涨到2 200美元/t,上涨近40%,到2011年底涨到近2 800美元/t。国外氰化钠主要用于矿山行业提取贵金属,全球约75%的氰化钠用于矿山开采业,北美、南美、俄罗斯、中亚、澳大利亚、南非等地区和国家黄金提取行业是主要的消费用户。日本和西欧地区以化学品消费占主导地位[2],而在世界贸易中美国、德国、韩国和澳大利亚是主要出口国。近年,中国、墨西哥、南美、南亚、中亚和非洲等国家和地区消费增长速度高于其他地区。

表1 中国氰化钠生产企业前10位生产情况

目前世界氰化钠总产能已超过100万t/a(含中国台湾的一套1万t/a装置,下同),生产主要集中在美国、澳大利亚、西欧和韩国等国家和地区。考虑到部分装置闲置和关闭以及生产液体氰化钠自用,国外正常运营对外销售的固体氰化钠装置生产能力约65.7万t/a。美国、澳大利亚、德国、韩国生产总量相当。主要生产商有美国Dupont公司、Cyanco公司,德国Evonik公司,澳大利亚Gold Reagents(AGR)公司和Orica公司,韩国Taekwang lnd.公司和Tongshu Petro公司,产能约占全球总产能的50%,在国际贸易中占据主导地位,占全球固体氰化钠总贸易量的90%以上,几乎垄断了全球氰化钠贸易市场,并在相当长的时间内将继续控制市场。其他氰化钠生产国家和地区包括日本、荷兰、英国、意大利、比利时、俄罗斯、捷克和中国台湾,其产能和产量较低,固体氰化钠在1万t/a左右。国外主要氰化钠生产商见表2。

随着近几年黄金价格持续攀升,在南美秘鲁、俄罗斯、南非、中亚、澳大利亚等产金的国家和地区都有氰化钠产能扩大的需求。俄罗斯和秘鲁都正在扩建年产4万t固体氰化钠生产装置,除中国外5 a内全球拟扩建的固体氰化钠产能在20万t/a左右。

表2 国外主要氰化钠生产商(2010年)

2 中国氰化钠产量和消费状况

2.1 氰化钠产量

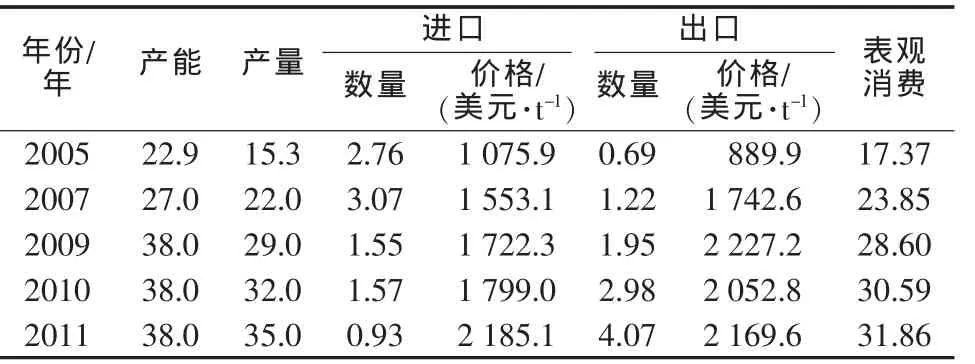

随着中国氰化钠生产技术进步和装置大型化,中国氰化钠的生产有了较快发展。1995年中国氰化钠生产能力为7.9万t/a,产量为6.4万t/a,2011年产能达到38万t/a,产量达到35.0万t/a。产能和产量达到同步均衡增长,2005—2011年中国氰化钠产能及产量见表3。

2.2 氰化钠消费结构

中国氰化钠主要消费于贵金属和稀有金属的提取、电镀、医药、农药、染料中间体、有机化合物、无机氰化物的制取等。消费结构为:黄金矿业占48.3%,有色金属占2.2%,化工中间体占24.7%,农药占5.7%,电镀占10.2%,医药占5.5%,其他占3.4%。

2008年以前,中国是氰化钠净进口国,年净进口量为 1万~3万 t,2009年以后成为净出口国。2011年中国氰化钠净出口量达到3万t,价格为2 169.6美元/t,高于 2010年进口产品价格(1 799.0美元/t)。说明近几年在国外生产厂商没有减产的情况下,国外氰化钠需求旺盛,国内需求也稳步增长,共同刺激了中国氰化钠的生产。中国氰化钠产品进出口量及价格、表观消费量见表3。

表3 中国氰化钠产量、进出口量及表观消费情况 万t/a

3 氰化物行业存在的问题和未来发展趋势

3.1 存在的问题

中国氰化物行业特别是氰化钠产品,在工艺技术与装备、生产规模、产品质量上都具备了与国外跨国公司竞争的能力,但还存在如下问题:在产业集中度、管理规范、环境保护等方面与发达国家相比还存在一定差距;氰化物下游产品及衍生物研发力量薄弱,产品品种和精细化率低,只有氰化钠产品在国际上具有竞争力,其他氰化物产品精细化率低,特别是在利用氢氰酸和氰化钠生产有机氰化物上的产业配套体系、技术储备和产品研发远落后于发达国家。

3.2 氰化物未来发展趋势

3.2.1 氰化钠需求量预测

随着中国“十二五”期间各项经济发展战略的实施和内需的拉动以及经济结构的调整,与氰化物相关的石化、冶金、医药、农药等各行业产品产量将增加,必将带来氰化物的需求特别是氰化钠需求的增长。“十二五”期间中国氰化钠需求量年均增长率将达到12%~15%,到2015年中国氰化钠消费量将增至48万~55万t。

随着国际黄金价格的上涨、黄金消费量的不断增长,黄金采矿业对氰化钠的需求量将大幅上升,黄金采矿业将成为氰化钠消费增长最快和最大的用户,预测到2015年冶金行业黄金的提取对氰化钠的消费量将占中国氰化钠消费总量的55%左右。另外随着医药、农药、染料、精细化工的发展,氰化钠或氢氰酸将有较大的发展空间。在“十二五”期间有机氰化物将得到较快发展,将成为氰化物行业下步发展的重点和热点。到2015年中国氰化钠消费总量将占氰化物消费总量的40%左右,其中化工行业将增加到30%。预测2015年中国氰化钠消费结构是黄金、有色金属占55%,化工中间体占30%,农药、医药占10%,电镀和其他占5%。

3.2.2 相关行业氰化钠消费增长趋势

1)黄金及有色金属冶炼行业用氰化钠。氰化钠主要用于黄金、银及稀有贵金属的提炼。近年来,由于黄金价格上升,国内外采金业迅速发展,同时开发对低品位黄金矿山的开采,这些都将促进对氰化钠需求量的增长。

2)化工中间体用氰化钠。在中国直接用氰化钠生产的重要无机物有硫氰酸钠(钾)、黄血盐钠(钾)、赤血盐钾、氰化亚铜等,三聚氯氰是氰化钠的主要消费领域,但是无机氰化物的下游衍生物的产品产量发展空间有限。利用氢氰酸和氰化钠生产的主要有机氰化物有很大的发展空间,如亚氨基二乙腈、苯胺基乙腈、甲基丙烯酸甲酯、苯乙腈、丙二酸二乙酯、蛋氨酸、己二腈等。

3)农药用氰化钠。随着中国农业现代化建设的发展,农药行业也将有较大的发展空间,农药如菊酯类、巴丹、百草枯、杀螟丹、辛硫磷等的生产将消耗大量的氰化钠。

4)电镀用氰化钠。电镀行业用氰化钠在“十二五”期间将发生较大变化。20世纪90年代初,电镀产品发展很快,但“三废”污染增加,给环境带来较大危害。近些年,国家关闭一批小电镀厂,同时相当部分轻工产品由原来的电镀工艺改为表面喷涂,减少了氰化钠消耗量。预计今后随着环保的加强,电镀废水循环使用,单位产品消耗量会有所降低,但又因生活装饰材料需要量增加,对氰化钠消费总量仍有一定的增长,但与氰化钠在其他行业中的增长相比,其比例将不会升高,反而会降低。

5)医药用氰化钠。用氰化钠生产的主要医药产品有咖啡因、氨茶碱、茶碱、黄连素、可可碱、乙胺嘧啶、双氯氰苄、二氯乙酸甲酯等。近年来,由于医药工业的发展,氰化钠和无机氰化物需求量增长较快,但消费比例仍很低。预期今后医药消费氰化钠量仍将有一定幅度增长。

3.2.3 氰化物行业技术发展预测

目前,氢氰酸制备工艺有3种,即丙烯腈副产氢氰酸法、安氏法和轻油裂解法,最具发展潜力的是轻油裂解法和目前尚不成熟的甲醇氨氧化法。

丙烯腈副产法受国际原油价格上涨的影响,并且在《石化产业调整和振兴规划》和《石化和化学工业“十二五”发展规划》中丙烯腈不作为重点发展产品,因此丙烯腈副产法又受到丙烯腈产能的限制。天然气氨氧化法,受天然气价格上涨及天然气在化学工业中的限制使用,给成本和资源带来很大压力。因此,这两种工艺在“十二五”期间将受到限制。

轻油裂解法制氢氰酸工艺,随着近几年氰化物行业技术人员的努力攻关,资源的循环使用和节能措施的实施,大大减少了其成本压力。在“十二五”期间,轻油裂解法制氢氰酸工艺,要重点攻关原料替代品的使用、热能和副产氢气资源的充分利用以及氢氰酸提纯新路线的开发,可使该工艺再焕发新的活力和竞争力。

甲醇氨氧化制氢氰酸工艺,在20世纪80年代由中科院长春应用化学研究所开发成功并在吉林通化建有中试装置,但因资金投入较少,后续研发滞后,一直未能得到广泛的重视和应用[3]。如在“十二五”期间投入资金进行相关催化剂的研制开发,并与中国煤制甲醇大型化装置配套,原料来源多且成本便宜,甲醇氨氧化制氢氰酸工艺将具有很大的成本竞争优势并且利于规模的大型化。

4 结语

氰化物行业做为一个安全、环保管理要求严格和技术密集型行业,虽然在生产环节不属于高污染,但在使用和生产过程中具有高环境风险。因此,各企业应严格遵守国家相关的法律、法规和产业政策,严格执行行业准入的报批手续和生产许可证管理,加强安全和环保管理,实现行业中生产装置的规模化、集中化、自动化。同时国家应积极鼓励氰化物行业进行产品研发,就地消化氰化物,减少因运输风险而带来的环境风险。延长产业链,发展下游高附加值产品,拓宽有机氰化物产品开发及在石油化工、医药、农药、饲料添加剂等行业的推广应用,满足日益增长的市场需要。

因此,“十二五”期间氰化物行业将面临新的机遇和挑战,为深入贯彻科学发展观,认真落实《石化产业调整和振兴规划》和《石化和化学工业“十二五”发展规划》,结合中国氰化物行业的现实情况,进一步调整产业结构,优化产业布局,增加产品品种,明确技术优化升级的方向和重点,努力推动企业采用先进技术,立足于资源节约和环境保护,以建设资源节约型和环境友好型产业为目标,大力发展循环经济,努力减少能源消耗和污染物排放,促进行业健康持续发展。

[1]姜勇.我国氰化钠生产现状及未来发展[J].辽宁化工,2003,32(7):282-283.

[2]秦伟程.国外氰化钠生产与市场浅述[J].国际化工信息,2003(3):8-10.

[3]范淑蓉,杨桐兰,王秋菠,等.甲醇氨氧化合成氢氰酸Fe-Mo氧化物催化剂的研究[J].石油化工,1989,18(6):355-360.

Present status and development trend of cyanide industry in China

Chen Changbin

(A nqing Shuguang Chemical Co.,Ltd.,A nqing 246005,China)

As an important branch of inorganic salt industry,cyanide industry plays an important role in the development of China′s economy.Production,consumption,and technical development status of the main products,such as sodium cyanide and hydrocyanic acid,of cyanide industry in China were summarized.It was pointed out that China′s cyanide industry,especially for the sodium cyanide product,has already possessed a considerable strength and is able to compete with international corporations in terms of technology,equipment,production scale,and product quality.However,there is still a gap in some respects,such as industrial concentration,management standardization,and environmental pollution,compared with developed countries.Meanwhile,there were also some disadvantages,such as weak R&D on cyanide downstream products and derivatives less,product variety and low refinement etc..The development trend of China′s cyanide industry in the 12thFive-Year Plan and afterwards was discussed at last.

sodium cyanide;hydrocyanic acid;forecast for development trend

TQ127.16

A

1006-4990(2012)06-0001-04

2012-02-28

陈长斌(1968— ),男,工程师,从事氰化物生产及研究开发工作。

联系方式:chen@sgchem.com