棉花生产或陷困局——当前盐城新棉收购情况调查及政策建议

2012-11-05国家统计局盐城调查队陆景春虞华徐正洪

文│国家统计局盐城调查队 陆景春 虞华 徐正洪

目前正值新年度棉花上市之际,作为关系国计民生的特殊商品,其生产、流通备受各级党委、政府的重视,棉纺企业对此也密切关注。受2011年的“棉贱伤农”和其他各种不利因素叠加的影响,今年盐城棉花种植面积缩减严重;虽然棉花长势较好,单产提高,因为远低于棉农4.8~5元的预期价位,棉农惜售致使收购进度较慢;棉花种植成本高、风险大、比较效益偏低,棉农种植意愿下降,来年棉花生产形势令人担忧。

棉花作为我国重要的农产品和纺织工业原料,是国家重要的战略物资,对农业、农村乃至国民经济的发展均有着重要意义。2011年度以来,我国棉花价格出现了有史以来最大跌幅,棉花价格的大幅波动导致了棉花生产的不稳定。目前正值新年度棉花上市之际,作为关系国计民生的特殊商品,其生产、流通备受各级党委、政府的重视,棉纺企业对此也密切关注。盐城既是江苏的产棉大市,也是全国的产棉大市,历年来棉花产量一直占据全省半壁江山。据国家统计局盐城调查队调查,受2011年的“棉贱伤农”和其他各种不利因素叠加的影响,今年盐城棉花种植面积缩减严重;虽然棉花涨势较好,单产提高,但棉农似乎有些高兴不起来,因为棉花价格仍维持低位,远低于棉农4.8~5元的预期价位,棉农惜售致使收购进度较慢;棉花种植成本高、风险大、比较效益偏低,棉农种植意愿下降,来年棉花生产形势令人担忧。

成本增加生产萎缩

种植面积严重缩减。统计调查数据显示:2012年,盐城市棉花种植面积121万亩左右,比上年减少46万亩,减幅达27%,比历史最高年份1992年的356.2万亩减少235万亩,下降66%。几个产棉大县降幅均较为严重,与上年相比,射阳县2012年种植面积23.09万亩,减少24.8万亩,减幅达51.8%,成为有史以来棉花种植面积最少的一年;大丰市种植面积47.43万亩,比上年减少8.58万亩,减幅达15.3%;东台市12.02万亩,比上年减少6.4万亩,减幅达34.7%。

植棉成本持续上升。据调查,2012年棉花生产的固定成本、物化成本较上年均有一定幅度的下降,但因人工成本大幅提增,使植棉总成本仍呈上升态势。至7月末,射阳县包括投(雇)工、土地租金在内的各项支出亩均已达到945.23元,同比增加30.86元,增幅达3.38%。加上后期还需要投入的部分肥料、农药以及人工费用,预计全年总投入将达到每亩1498.7元,同比增加85.41元,增长6.04%。

单产提高总产减少。今年棉花由于气候条件、播栽基础、技术措施等多种利好因素,长势较好,不但普遍丰产、而且品质较高。根据田间调查和目前采摘情况,预计今年亩产籽棉210公斤左右,增产10%左右。由于种植面积减少,皮棉总产量在9.68万吨左右,比上年减少3.7万吨,减产近三成。

棉价偏低棉农惜售

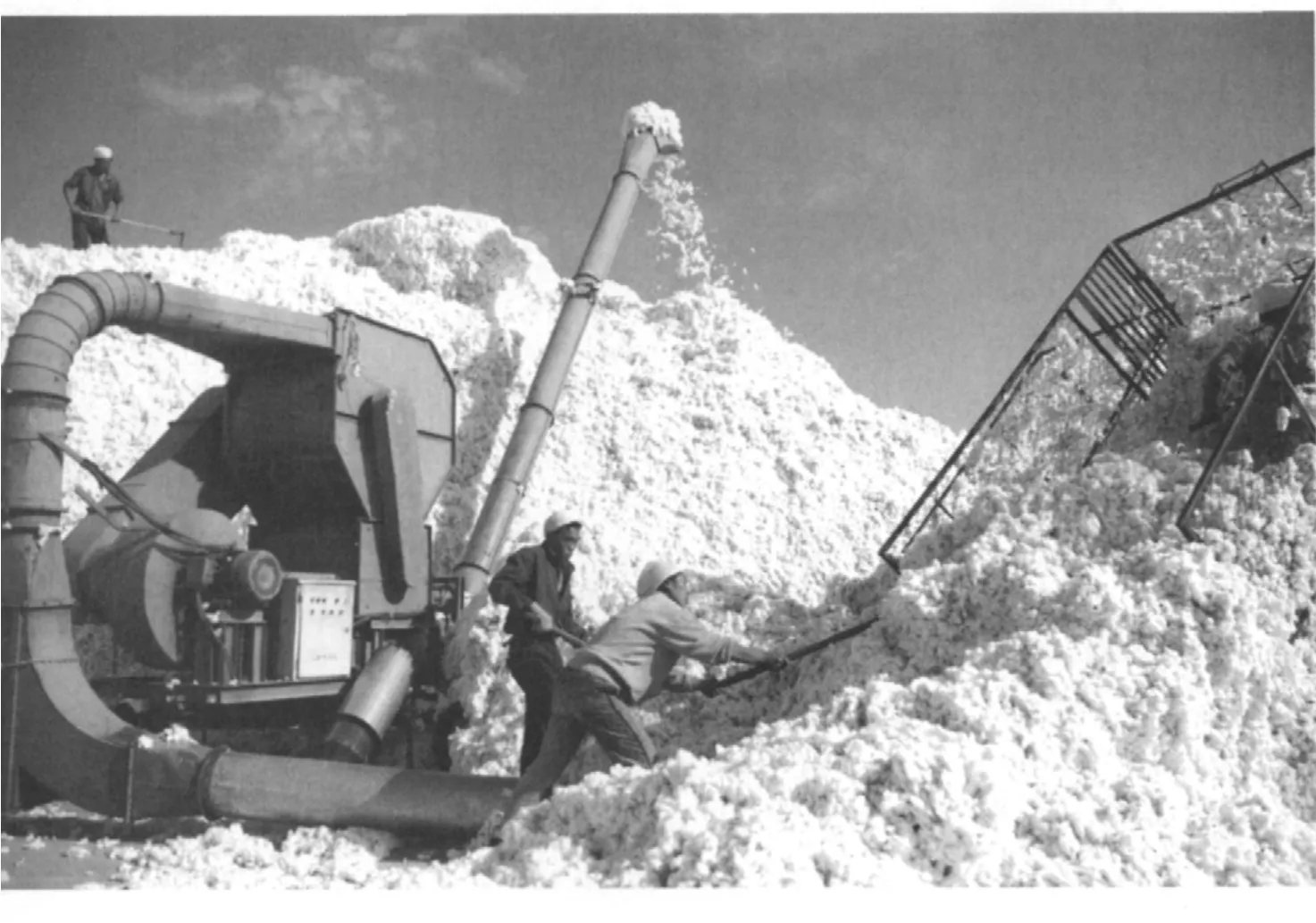

收购时间提前,进度较慢。今年棉花上市早,开磅时间相应提前,9月中旬已有少数棉花收购商和企业陆续开始了新棉收购,比去年提前了一个星期。但由于国庆节前籽棉上市量不大,加之棉农存在惜售心理,多数棉花收购商选择等待观望,不敢放量收购,棉花的收购进度较慢。据射阳县农委资料:截止10月16日,全县企业累计收购量只有2600多吨,不足棉农交售量的20%。

收购价格偏低,棉农惜售。今年,中储棉临时收储价定为标准级皮棉到库价格每吨2.04万元,比上年提高600元,对应的籽棉收购参考价约为每公斤8.4—8.7元,比上年收购价提高约0.2元,但市场实际收购价格却较去年下降。今年新棉的收购价格偏低,不仅低于2010年棉花价格高位时的每公斤14元以上的价格,甚至低于2011年棉花价格暴跌时全年平均8.4~8.6元的价格。9月底,在新棉上市阶段,射阳、滨海等县棉花经纪人的收购平均价格每公斤仅为7.6元,10月上旬新棉收购价格逐步上升到每公斤8.3元,但不再收湿度较大的棉花。尽管收购价格在逐步上升,但与去年8.6元的价格仍有差距,所以棉农和不少经纪人对棉花收购仍持观望态度。

棉纺企业普遍反映运行困难。前三季度射阳县棉纺行业实现开票销售19.4亿元、入库税收4252万元,同比分别下降4.5%、50.3%,37家开票销售同比出现负增长,占71.1%。一些规模较小的企业因产品单一,科技含量和管理水平不高,利润率过低,加上流动资金严重短缺,开台率严重不足,40%的企业处于限产状态,仅有50%的企业尚能正常生产,部分小型棉纺企业面临淘汰出局风险。52家棉纺企业中,接近80%的企业对近期市场回暖信心不足,仅5家计划近期投资技改扩能。企业业主普遍认为,受国际需求疲软、内需市场尚难提振、订单普遍下降、人工成本和能源成本上升等因素影响,目前我国棉纺织行业的成本优势逐渐丧失,行业发展的不确定因素增加。

制约棉花生产的主要因素

植棉劳动强度大,机械化程度低,生产成本逐年增加。棉花生产总成本包括固定成本(如土地流转、承包或承租费用以及农村公共事业费分摊等)、物化成本(含种子、农药、肥料、薄膜及育苗耗材)以及劳作用工投入在内。继2008年首次超过千元以后,年际间的增幅越来越大。2011年达到1413.3元,比2010年的1218.34元和2009年的1015.12元分别增加了194.96元和398.18元,年度增幅分别达到16%和20%。其中固定成本由2009年的73.52元逐渐增至2011年的90.33元,两年累计增加了16.81元,增幅22.9%。在物化成本中的种子、肥料、农药、薄膜及育苗耗材分别由2009年48.3元、145.8元、79.4元和168元增至2011年的54元、182.6元、123元和22.37元,两年累计增幅分别为11.8%、25.2%、54.9%和33.15%。活化劳动力的工本费用也由2009年的651.3元增至2011年的941元,两年累计增幅高达44.5%。今年从棉花生产开始至今,除了固定成本没有明显增减或调整,物化成本除了部分生产资料的投用量没有最终确定外,种子、肥料、农药的实际价格都有5%~10%不等的幅度增长。尤其是棉农自投工的工日单价和雇工的工价都有较大幅度的提高和增长。根据全县农村居民上年人均纯收入测定,今年自投工日单价将超过42元,比上年增长18.5%,而临时雇请帮工的费用,在制钵、播种、移栽阶段已开出的工价,都比去年同期增加了25%左右。

近三年在棉花生产期间,每年都会遇到一些影响棉花生长发育的天气,加上大部分植棉户家庭强壮劳力外出经营或务工,对稳定提高棉花的产量都产生了一些不利的影响。

棉价大起大落,生产不稳定,植棉风险大。植棉收入主要取决于产量和收购价格。近三年在棉花生产期间,每年都会遇到一些影响棉花生长发育的天气,加上大部分植棉户家庭强壮劳力外出经营或务工,使留守老人和妇女成了棉花生产的主力军,其中部分人员的体能和所掌握的技能又不能完全满足棉花高产栽培的需要,对稳定提高棉花的产量都产生了一些不利的影响。射阳县棉花协会统计数据显示,从2009~2012年,棉农亩平交售籽棉的数量分别为184公斤、214公斤和191公斤,均低于在此之前近10年平均235公斤的水平。另一方面,近三年棉花的收购价格起伏较大。2008年金融危机后,棉花价格出现过山车般大起大落,除2011年棉花播种面积受高棉价支撑有4%的反弹外,其他年份均呈现下跌趋势。加之90%的棉农又习惯于在自家门上将棉花卖给经纪人,因此棉农实际得到的价格明显低于企业的收购价。2009年每公斤籽棉的平均价格为6.6元,2010年升至10.84元,2011年又回落到7.3元。棉农种植棉花的亩直接收入(即产值)分别为1214.4元、2319.76元和1394.3元,年际间的收入落差近千元,植棉风险大。

棉花生产比较效益偏低,与其他作物争地矛盾突出。与粮食作物相比,目前棉花综合效益明显偏低。一是粮食有较稳定的最低收购价政策,收益有保证。从2009~2011年与棉花同在秋季收获的水稻(品种以粳稻为主,占稻谷总面积的98%以上),亩产量分别为593公斤、607公斤和634公斤,市场收购均价每公斤分别为2.1元、2.56元和2.90元,高于当年国家规定的最低收购价格0.2元、0.4元和0.34元。二是粮食生产补贴多,而棉花生产仅有良种补贴和采棉机补贴。包括水稻直接补贴、良种补贴、农业生产资料综合补贴等在内,水稻年度补贴标准分别为89元、104元和116.5元,而棉花生产,棉农得到的政府补贴分别只有45.3元、12.1元和15元。2009~2011年种1亩水稻的总收入分别达到1334元、1658元和1955元,除去年相对年份的生产成本768元、829元和913元以后的纯收益,分别为566元、829元和1043元。很明显,植棉的收入既没有粮食那样稳定,国家补贴又少,纯收益更是大有不如。在近3年中,除2010年植棉纯收益高于粮食284.5元之外,其余两年都是粮食高于棉花,2009年高321.4元,2011年高1039元。

射阳县海通镇南洋村的孙玉飞,2012年种了50亩棉花,一家几口从移栽开始到采摘结束,几乎天天在棉田里忙碌,虽然亩产籽棉能达到250公斤,要比周边乡邻高出15%以上,但投入相对较高,在除去以现金方式支付的各项费用后,包括自投工在内的收益也不足1000元,和种玉米的收入差不多。而一亩地的玉米,投工只要5个工日就够了,仅是棉花的1/5,省下来的时间还可以打打短工,一天也能有80~100元的收入。由于目前棉价低于棉农预期,孙玉飞打算2013年缩减20亩棉田改种玉米或水稻。

内外棉价倒挂,内陈棉储备消耗困难。有关统计数据显示,在2011年3月国内外棉价暴跌之后,受政策托市保护,国内棉价跌幅不及国际棉价,内外价差显著拉大,并于今年9月份一度突破5000元/吨的历史极高水平。在下游产成品价格持续低迷的形势下,国内纺织企业为了压缩生产成本,热衷于使用进口棉,导致国内陈棉储备消耗困难、新棉采购过于冷清。

后期棉价有望小幅上升

据分析,在国家临储政策支撑下,今年盐城棉价仍有望小幅上升,但估计幅度有限。据美国农业部发布的《全球棉花供需预测月报》预计,2012/2013年度,全球棉花产量将达2484万吨,比上年减少7.01%,消费为2354.9万吨,比上年增长1.47%,棉花期末库存1625.8万吨,比上年增长10.13%。预计2012/2013年度,中国棉花产量675万吨,同比减少7.46%,消费849.1万吨,同比减少4.88%,进口283万吨,同比减少44.07%,期末库存744.2万吨,同比增长16.74%。综合国内产量、消费量、进口三个因素看,2012/2013年度中国棉花供给将过剩108.9万吨。

今年后期棉价大幅上涨的动力明显不足,“货丰价稳、理性购销”或将成为今年后期棉市的主旋律,预计达到棉农4.8元/500克的心理价位可能性不大。

在棉花产业链各环节存在众多问题的情况下,虽然国家政策被迫站出来,试图保证棉花市场相对稳定。但种棉费工费时而收益又不高,国家直接补贴力度目前相对仍比较弱,棉农实际收益恐难得到全面有效的保护,新一年棉花种植面积或许仍将减少。

棉花生产急需政策扶持

规范棉花收购市场,扶持棉纺织企业发展。目前棉花收购主要依靠行走在乡村的棉花经纪人。据调查,棉花经纪人下乡收棉,干湿度和棉花等级全凭主观判断,而且存在短斤少两现象。针对纺织企业资金不足、生产成本增加等情况,建议国家制定财政补贴、税收减免等扶持政策,一方面应敦促棉花收购专项贷款切实落实到棉花加工企业头上,另一方面引导商业银行给予棉花加工企业适当的倾斜和优惠,降低企业运营成本。对使用国产棉的企业,对照国际棉价给予一定额度的财政补贴,增强纺织品国际竞争力,促进棉花市场的平稳运行,带动棉花产业的健康发展。

加大棉花生产投入,提高棉花比较效益。棉农对国家棉花收储政策非常认可,但对收购价格偏低、低等级棉积压现象感到无奈。尤其是棉花种植机械化作业率低,人工需求量大,随着人工成本的不断攀升,相对于粮食种植,种棉的劣势越来越明显,而提高棉花收储价格又会削弱棉纺企业的竞争力,影响价格调整的因素复杂,因此,应该适时增加种棉补贴,加大植棉扶持力度,稳定棉花生产。一是加大棉花生产财政支持力度,参照粮食增加棉花生产直接补贴和农资综合补贴。建议将棉花列入农资综合补贴范畴,以弥补成本上涨给棉农带来的不利影响。二是增加科技投入。今后棉花技术应在节本增效上下功夫,并整合育种、栽培、植保、机械化等各环节技术,提高棉花生产效率。三是大力发展棉花生产机械化。可通过规模化经营和研发适合小规模生产的棉机等途径提高棉花生产机械化水平。

适当放宽棉花收储条件扩大收储覆盖面。国家棉花收储预案规定,收储对象仅限于400型企业,品级范围设定在427级以上,质量必须符合国家标准。就棉花大县射阳县来看,2011年该县仅有4家企业获准交储,累计交储只有3500吨,仅占全县企业收购量的9.6%;而今年该县目前仅有3家获准交储,覆盖面仍然非常小,将会使棉农利益得不到全面保护。同时,收储企业收购的5级以下、小包型企业收购的所有品级棉花,只能由企业自行组织销售,得不到国家收储价格的支撑,又增大了企业的经营风险。建议国家和相关部门适当放宽准入条件,增加交储企业,降低品级要求,扩大收储覆盖面。

充分利用贸易政策,保护国内棉花产业稳定发展。我国棉花产业是典型的“两头在外、大进大出”,棉花进口量占国内棉花需求的1/3,而生产的纺织品50%左右出口,国际棉花供求形势对我国棉花市场产生较大影响。我国对棉花进口实施关税配额管理制度,配额内实施低关税,配额外进口征收滑准税,当有大量低价棉进口时,滑准税的征收相当于为进口棉花价格设置了底限,减少进口棉对国内市场的冲击,确保棉农收益。建议国家在收储压力大而进口配额紧张的情况下,改革有关配额管理办法,实施进口配额和储备棉1∶1的政策,即有关企业申领一吨增发配额就要顺价购买一吨国储棉,这样即解决了纺织企业用棉之急也减轻了国家的收储压力,同时还能有效解决配额寻租等问题。