2012年铜市半年回顾与展望

2012-11-01张文海

□文/张文海

英大期货

2012年铜市半年回顾与展望

Review and Outlook of the Copper Market in First Half 2012

□文/张文海

英大期货

一、2012年上半年行情回顾

1. 期货市场价格变化

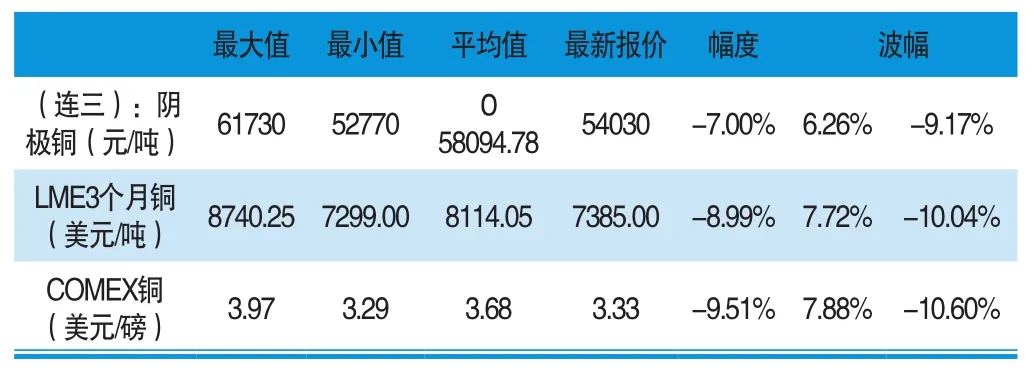

今年上半年铜市基本处于震荡回落的行情之中,但半年跌幅主要集中于第二季度,一季度铜价的涨幅高达8.78%,进入二季度行情急转直下跌幅达10.75%,在三大金属交易所中,COM EX铜跌幅最大9.51%,上期所铜跌幅相对最小7%。从整体走势来看,铜市仍未摆脱一季度偏强、二季度走势偏弱的季节性影响。总体来说,笔者认为影响上半年的行情转折主要有三点是:一方面,国内经济景气度差强人意;另一方面,国外危机影响扩大,最后赋予铜在融资领域中过多的属性使得终端消费影响力弱化。而随着各国一系列政策及振兴措施的推出,政策利好的影响会慢慢累积,成效有望在下半年集中体现。

表1 各市场价格情况一览

2. 现货市场价格变动

针对长江、上海、华通市场1#铜的报价统计截止6月25日平均价格分别为57923元/吨、57875元/吨、57875元/吨,均低于去年年度平均价格(67236元/吨、67259元/吨、67341元/吨)。

三大市场基差在走势上比较具有一致性,在第二季度走强,现货价格价格跌幅小于期货价格,在一定程度上对期货价格具有支撑作用。

二、全球精炼铜供需趋势

从铜矿产能利用率上来看,进入2012年以来,产能利用率出现大幅下滑,基本上都低于0.80,今年前三个月平均产能利用率为0.768,而同期2011年前三个月产能利用率为0.776,从中可以发现今年产能利用率偏低,原因在于矿产量增加幅度小于产能的增加,从而导致产能利用率出现偏低现象,也即矿山有进一步扩大产量的潜力。这从产能利用率历史上可以发现,产能利用率从1月至12月是逐步增加的。

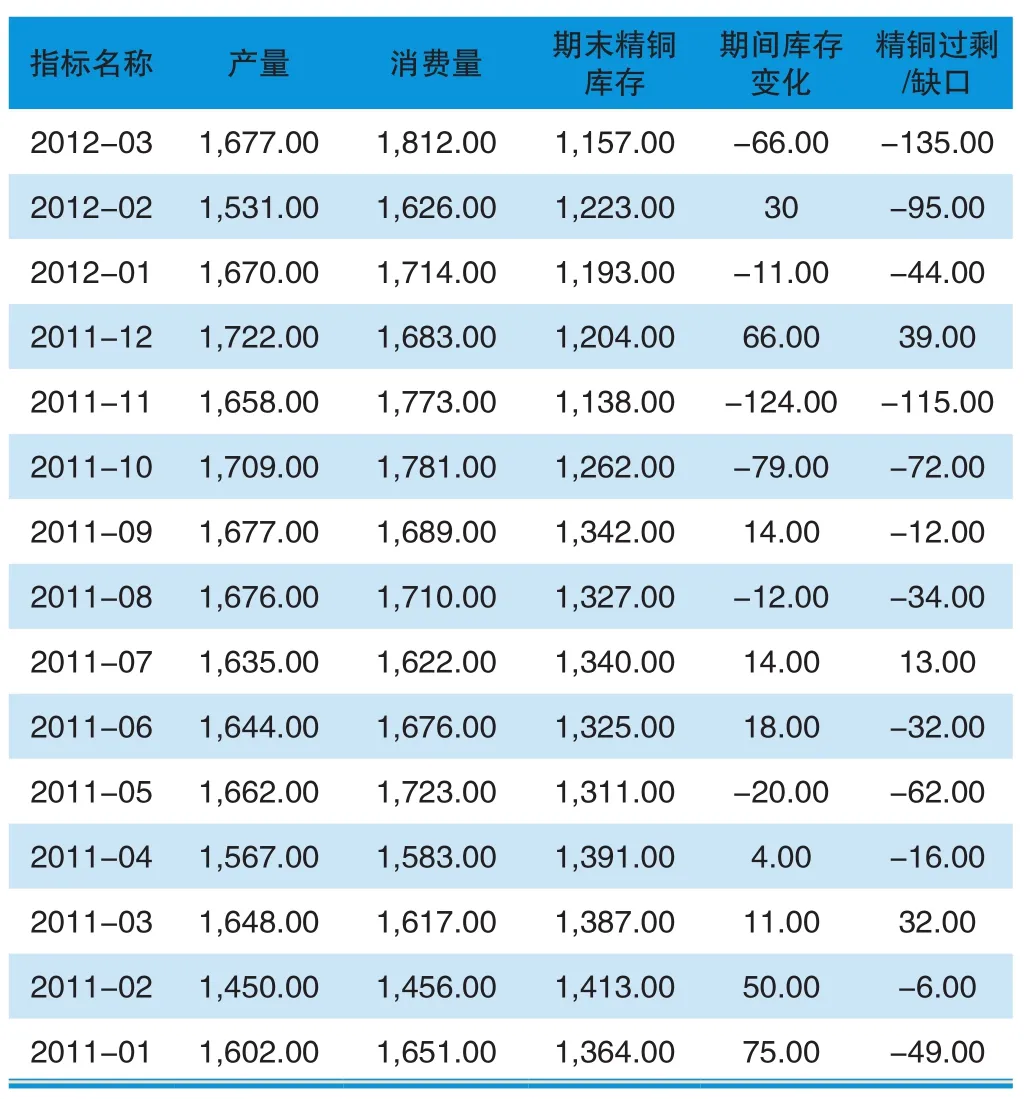

国际铜业研究机构(ICSG)表示,2012年一季度,全球精炼铜市场供应缺口为27.40万吨,因中国需求强劲。今年前三个月,全球铜需求同比增长9%,但精炼铜产量增幅仅有4%。铜需求增长的部分主要来自中国,这一全球头号铜消费国。在其他地区,欧盟、日本和美国这三个重要铜消费地区的需求也下滑。今年一季度欧洲铜消费量下滑9%,日本下滑6%,而美国仅小幅增加1%。ICSG表示,全球精炼铜产出增幅达4%亦受中国拉动,中国一季度精炼铜产量增幅达9%。此外,非洲精炼铜产量增长12%,印度和日本的产量分别增加7%和3%。从历史情形来看,全球产量已经处在历史较高水平,长期来看产量变化并不明显。

表2 供需平衡表(单位:千吨)

三、中国精炼铜供需趋势

由于中国工业增速逐月回落,下游终端消费行业一度出现萎缩,但精炼铜消费没有下降。数据显示,中国表观消费与国内精铜产量均保持较高增长。结合1~5月份的精炼铜累计产量和出口量数据看到,2012年1~5月中国精炼铜表观消费较去年同期上升31.47%,至385.28万吨。从分项数据来看,产量、进口、出口量均增长。

表3 中国精炼铜表观消费量(单位:吨)

2012年1~5月,全国精炼铜的产量达237.80万吨,同比增长8.10%。虽然连续两月小幅下滑,目前精炼铜产量仍维持在高位。从往年季节性看,下半年精炼铜产量总体呈现上升趋势,除了2008年当年金融危机铜价大幅下滑,国内企业大幅去库存,9~10月产量大幅下滑,预计未来几个月国内精炼铜产量仍将维持高位

2012年1~5月份精炼铜累计进口163.19万吨,同比上涨80.23%,累计出口15.71万吨,创历史新高。中国强劲的需求导致从今年2月份开始,沪铜较伦铜出现升水,从而鼓励了进口的活跃。1~5月份中国进口精炼铜单月均进口32.64万吨,去年月均进口精炼铜则仅23.63万吨,其中5月份的进口量为30.20万吨,同比增加102.36%,进口量的强劲主要得益于中国大规模的基础建设和二季度国储局的增储行为。以占消费主导的电力部门为例,1至5月份中国电力电缆产出就同比增长了41.3%。出口方面由于在5月初江铜国际贸易公司称,中国大型铜冶炼和贸易公司已达成共识,将在未来两个月内加大向LM E注册仓库交仓力度,出口“足够”数量的电解铜。之后LM E亚洲铜库存连续上升,最新数据显示亚洲铜库存较5月最低值时增加了79500吨。年初以来沪伦比值长时间倒挂,最大亏损在4000元/吨以上。冶炼企业为减少进口铜精矿和国内销售电解铜带来的大额亏损,选择加工手册项下的出口贸易模式来缓解亏损压力。而铜出口也可以平衡国际市场现铜的供需,以修复国内外价差水平。另外大量进口铜滞压保税库,转口贸易需求的增加也是推升精铜出口数据高企的动力。近期有消息称,国内电解铜出口征收的3%的关税将取消,之前也有传言3%的关税将改为增加值部分。无论哪种改变方式,若后期能得到落实,则有助于冶炼企业在沪伦比值倒挂时期“两条腿走路”,高出口量可能再现。

LM E注册铜库存总量从2011年6月的峰值约47万吨持续回落至2012年6月27日的254875吨,相较年初也减少了116700吨,减幅高达31.41%让国际机构看到买涨伦敦铜的获利机会,再一个就是传言国内企业拥有大量的铜空头头寸,绝不是当时23万吨库存所能完全“消化”的。在此背景下,国外机构利用其掌握的LM E交割仓库,人为提升LM E铜价,从而使市场结构扭曲,沪伦比值不断走低,境内外铜价倒挂严重。导致进口一吨铜精矿或废杂铜加工成阴极铜在国内销售的亏损额远大于出口亏损额,国内铜企被迫向LME交仓或出口。自四月以来相较年初上期所铜库存下降逾27%,其中有九周连续减少,保税区库存数据无法考证。国内铜市转移到临近中国的其他LM E仓库交割,包括从拉丁美洲船运至中国的铜也纷纷被转移到韩国及新加坡市场。其中LME韩国釜山仓库是离中国最近的交割库,从数据上来看, 釜山库自4月初以来库存增加了37775吨,增幅达329.19%。值得注意的是,随着国际铜价大幅下跌,沪伦比值迅速上升,伦铜现货升水显著下降。截止6月25日,期铜的沪伦比值从4月的6.49升至7.4,进口环境得到改善。总而言之,在沪伦比值有所回升、去库存的压力已经偏轻,国内库存的减少也增加了回补的可能,对下一步价格有支撑作用。

虽然代表中小企业风向标的汇丰制造业采购经理人指数六月预览值降至48.1,创七个月新低,随着经济增速的延续放缓,政府按照预调微调节奏加码政策刺激力度的可能性进一步加大,且前期刺激性政策的效力亦将逐步体现,铜消费下半年出现改善的预期亦将逐步升温,金属下游需求仍将继续回暖。2012年5月份全国变压器产量1.32亿千伏安,较3月份增长10.47%;1~5月产量为5.45亿千伏安,同比增长2.86%。从环比来看,2012年前5月仍处于平稳增长状态。5月份电线电缆产量3,317,869.87千米,增长8.81%,1~5月份累计产量14,273,768.74千米,累计同比10.36%。5月空调产量为1795.5万台,同比增长3%,增幅较4月回落5.1个百分点。环比4月也有15.3%的增长,这也是空调产量连续第二个月增长。随着第二季度结束,进入年内第二个消费高峰,相较二季度将会有一个大的转变。

四、宏观经济分析

1. 中国看重稳增长

(1)CPI指数与PPI双回落,政策调整留空间

2012年6月,中国消费者物价指数(CPI)同比增速下降至2.2%,达到自2010年6月以来的最低点。通货膨胀压力的下降为政策微调预留了空间,预计政策预调微调的主要领域还是在货币政策,下半年将呈现降准和降息交替进行的局面。

6月国内制造业PM I为50.2%。二季度以来,金属需求不旺是不争的事实,景气度依然较差,随

着地方基础建设投资项目审批加快,加工企业补库存将拉动金属需求,下半年中国铜消费改善的可能性较大。

2. 欧洲经济状况不佳

欧元区综合PM I2012年二季度均值为46.2,此为2009年2季度以来最低,远低于2012 年一季度49.6 的水平。欧元区二季度不断恶化的PM I,表明欧元区经济在二季度可能重新回到衰退区间。

3.美国经济能否复苏是关键

今年以来,美国的经济增长前景预测不断被调低,一季度美国经济随企业补库存过程的结束,GDP环比折年率降至1.9%。而且自3月开始,就业市场改善的步伐也显著放缓,新增非农就业人数已连续3个月下滑。再加上欧债危机的不断催化,美元指数继续走强将是大概率事件,但是未来美国经济依旧存在问题,理应小心。

五、行情展望

1. 季节性规律:世界三大金属交易所期铜价格均呈现一季度走势较强二季度偏弱的季节性规律,而下半年尤其是7月份价格普遍较景气。沪铜价格呈现较明显的季度间差别,一、三季度价格景气度明显强于二、四季度。

2. 投行报告预期:欧洲最大的铜生产商Aurubis在最新月度报告中表示,尽管近期有需求疲软的迹象,但今年下半年中国的铜需求仍将上升。中国全年的铜需求预计仍将达到840万吨,较上年水平高出8%。目前中国政府加快了基础建设项目的审批速度,同时还宣布了旨在促进工业部门增长的方案。

巴克莱资本的最新报告也称,中国铜库存在5月进入下降趋势,去库存化正在发生,预计下半年晚期中国的铜供应市场将会出现紧张。“对2012年下半年铜价均价预测,都在9000美元/吨上方的高位,而且这一态势将维持到2015年。对于铝锭和锌锭价格则更加乐观,都比目前价格有着比较大的幅度上涨。”巴克莱资本这一预测与高盛5月份报告预测铜价格9000美元/吨相同。

高盛在最新报告中表示,鉴于石油和部分重要基础金属的供应增长继续令人失望,全球经济温和的增长速度足以导致下半年大宗商品供应偏紧,因而大宗商品价格需上涨才能平衡供需。

麦格理银行研发报告认为,“从基本面上看,目前铜价处在适当的水平。全球铜库存仍处于低位,尽管有些库存仍在,但很多是不可用库存,因其被融资交易锁定。如果今年下半年中国商品需求回升,铜的涨幅将为基本金属中最大者,然后是铁矿石和动力煤。”

3. 技术分析:以2008年12月19日低点21940元/吨作为前期上涨行情的起点,至2011年2月18日高点76950元/吨作为阶段性顶点,把2011年2月18日之后作为前期上涨行情的短期调整来理解,依据黄金分割线确定本次下跌的回荡高度,在2011年9月23日当周,受制于欧债危机影响,价格轻易跌破第一回撤支撑62252.55点,理论上来看,价格仍处在38.2%支撑附近,围绕56000一线宽幅震荡,其中,50000~53000价格区域将是密集支撑区间,期价将是极好的买点。

4. 总结:二季度价格风险充分释放,其中6月铜价跌幅明显趋缓,同时也进入低位震荡区间,下跌动能明显减少,再加上市场信心逐步得到重建,短期不排除反复震荡探底的可能,但下半年行情或迎来转折,企稳反弹的可能性依然存在,尤其是7月份国内外铜价上涨行情可期。