西三角经济圈城市金融辐射力研究

——兼论该区域金融中心的确立

2012-10-30张苏林

张苏林

(重庆理工大学经济与贸易学院,重庆 400050)

西三角经济圈城市金融辐射力研究

——兼论该区域金融中心的确立

张苏林

(重庆理工大学经济与贸易学院,重庆 400050)

建立城市金融竞争力的评价指标体系,根据这一体系对西三角经济圈相关城市的金融竞争力进行分析,同时测算出具有金融辐射力城市的金融辐射半径。根据金融竞争力评估的相关结论,明确了成都、重庆为该区域的双核金融中心,并提出打破传统观念、行政束缚,整合西三角经济圈金融资源等促进双核金融中心建设的政策建议。

西三角经济圈;金融辐射力;金融中心

一、引言

在我国非均衡发展的区域战略指导下,改革开放以来我国东部沿海长三角区、珠三角区、环渤海区得到迅速发展,成为了我国经济增长中令人瞩目的三个增长级。1999年我国提出了基于协调发展的“西部大开发战略”,同时近期出台的十二五规划把西部开发放在了实施区域发展总体战略中的首要地位。在由城市节点、城市群带动区域可持续发展的思路下,幅员辽阔的西部有可能出现我国下一个经济的增长级。2009年全国“两会”上,重庆代表团提出川陕渝共建“西三角经济圈”的设想,意味着“西三角”从民间讨论的范畴变成政府行为,并有可能今后纳入国家规划,成为国家战略的一部分。如何迅速发展西三角经济圈成为了理论界和实务界关注的议题。

区域金融中心在优化资源配置、集散金融信息、进行风险防范、提升城市和地区核心竞争力、促进一国经济持续快速发展等方面有着重要的战略意义。许多国家和地区都重视区域金融中心的建设,绝大数已确立的区域金融中心已经显现了强烈辐射力,带动了整个地区快速发展。西三角经济圈区域金融中心的确立也已成为该区域经济发展的趋势,继重庆率先提出打造“长江上游金融中心”之后,西安、成都也相继提出建设“西部区域金融中心”和“西南区域金融中心”,这些反映出西三角经济圈金融业发展的需求,而这种需求也正是西三角经济圈经济发展的内在需求。但我们也应注意到当前区域金融中心发展属于各自为政的地方行为,由于缺乏宏观的规划和指导多个区域金融中心必将陷于过度竞争、无序发展的状态,造成资源的极大浪费。因此如何确立西三角经济圈区域金融中心成为了前瞻性的课题。

本文建立评估指标体系对该区域城市的金融竞争力进行评估,找出具有金融辐射力的城市;然后引入威尔逊模型,测算出具有金融辐射力城市的金融辐射半径,以判别该区域那座城市应是今后重点培育的区域金融中心;最后根据金融竞争力评估的相关结论为今后确立的区域金融中心发展提供政策建议。

二、西三角经济圈城市金融竞争力评价

(一)金融竞争力的指标选取

本文根据金融竞争力相关理论以及指标的全面性、针对性和可行性原则选取了城市金融竞争力的评价指标体系,该体系包括城市金融经营环境指标、城市金融规模指标和城市金融深化指标三个方面,具体见表1所示。

表1 金融竞争力评价指标体系

(二)西三角经济圈区域城市

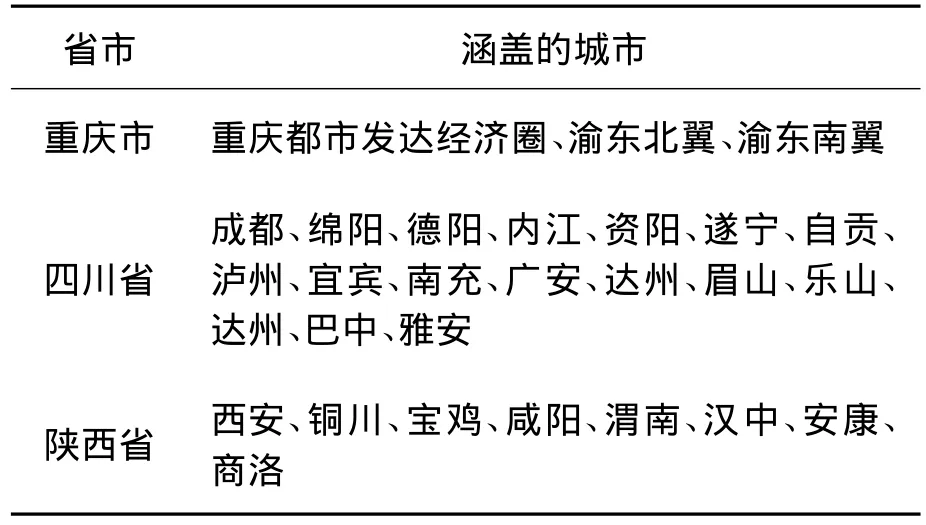

西三角经济圈区域规划尚未在国家层面得到认可,只是民间和各省市政府的策划,因此其区域的具体划分不具有统一性。本文按照我国珠三角、长三角和环渤海三大经济区的共同地理特征——其区域纬度跨度不超过5度为准则来确定西三角经济圈区域包含的城市,其具体情况见表2。

表2 西三角经济圈区域城市

(三)西三角经济圈城市金融竞争力评价

本文采集2009年西三角28座城市的横截面数据,利用统计软件 SPSS13.0,运用因子分析(Factor Analysis)法评价该区域城市的金融竞争力并进行排名。

1.KMO检验统计量与Bartlett球形检验。利用KMO检验统计量与Bartlett球形检验判断原始数据是否适合因子分析,结果显示KMO为0.795,大于 0.6的最低标标准;同时 Bartlett值为1 120.525,显著性概率为 0.000,小于 0.01,即否定了相关矩阵是单位阵的零假设,各变量之间存在显著的相关性,适合做因子分析,见表3。

表3 KMO and Bartlett’s Test

2.原始指标的公因子方差(变量的共同度)。原始指标的变量共同度反映每个变量对所提取出的所有公共因子的依赖程度。变量共同度越高,说明该因子分析模型的解释能力越高。由表4可知,除了城镇居民人均可支配收入、证券深化共同度较低以外,其他指标的变量共同度都在80%以上,说明提取的每个变量包含了原始变量的大部分信息,所选取的指标变量比较理想。

3.公共因子的提取与解释。因子分析的基本原理是从众多的变量中把联系紧密的变量归为一个类别,不同类别的变量之间的相关性较低;在同一类别中变量受到某个共同因素的影响,彼此高度相关,我们把这个共同因素称之为公共因子。公共因子的提取一般采用SPSS的默认方法——主成分法,取特征值大于1的为公因子,由于因子载荷矩阵的不唯一性,我们一般采用最大方差(Varimax)旋转,使重新得到的公共因子便于解释。具体的结果见表5和表6。

从表5的初始特征值栏可以看出,有两个因子对应的特征值大于1,因此应提取相应的两个公因子。提取平方和载入栏给出了提取出的两个公因子的累积方差贡献率为84.276%,说明这两个因子可以解释原始变量84.276%的方差,已经包含了大部分的信息。旋转平方和载入栏给出了提取出的公因子经过旋转后的方差贡献情况。由于经过了旋转,2个因子的方差贡献已经发生了变化,第一公共因子部分信息转移到第二公共因子上,降低了第一公共因子解释力,提高了第二公共因子的解释力。但是两个因子总的累积方差贡献并没有改变,依然为84.276%。

表4 公因子方差

表5 解释的总方差

表6 旋转后主因子载荷矩阵

从表6可知,地区生产总值、固定资产投资额、消费总额、进出口总额、居民可支配收入、财政预算支出、财政收入、年末存款余额、年末贷款余额、保费收入、地区上市公司市值在第一个主因子上有较大载荷,因此将第一个主因子解释为城市金融经营环境与经营规模,第一个主因子包含了上述具体指标的信息;金融机构法人数量、存贷比、金融相关率、证券深化、保险深度、保险密度、外商直接投资额、储蓄余额在第二个主因子上有相对高的载荷,因此将第二个主因子解释为城市金融经营效率与金融深化,第二个主因子包含了上述具体指标信息。

4.综合得分评价与具有金融辐射力城市的确定。根据西三角相关城市的金融综合因子得分,确定具有金融辐射力的城市。根据最大方差旋转后的方差贡献率进行综合得分测定,公式为:

测定综合得分见表7。

表7 西三角相关城市金融综合因子得分

从表7可以看出,在西三角经济圈中,成都、重庆、西安三城市的金融竞争力最强,综合得分均大于1,而其他城市除了绵阳和德阳稍微大于0以外其他城市金融竞争力的得分均为负值,表明它们的金融竞争力弱小的特征,这与一般的分析一致;成都和西安的金融经营环境与经营规模优于其他地区,重庆的金融经营环境与经营规模落后于成都和西安,甚至落后于绵阳,但其金融效率和深化方面是所有城市中最好的,这保证其金融竞争力稳居西部第二位;作为传统西南和西北金融中心的成都和西安在吸收和释放金融资源方面是西三角其他城市无法比拟的,而新兴的直辖市重庆在金融创新、金融效率和金融深化方面成为西三角区域的排头兵。

三、成都、重庆、西安城市金融辐射力

威尔逊模型从资源在区域流动的角度来分析节点城市对该区域其他城市的资源吸引能力,即节点城市在区域的引力范围,是经典经济地理学引力模型的进化形式。具体公式如下:

式(1)中Tjk表示区域j吸引到来自区域k的资源(能力);Oj表示区域j吸引的资源(强度);Dk表示区域k的辐射资源(强度);Rjk表示两区域间的距离;β称作衰减因子或阻力系数,决定了区域影响力衰减速度的快慢;K为系数。

王铮对威尔逊模型做了这样的假定,以方便该模型的使用。假设一种极端的状态,节点城市j和k重合在一起,二者之间的距离为零,则意味着节点城市j从k吸引的金融资源是k的全部金融资源,则公式(1)可以推导为:

由公式(2),我们还可以得到衰减因子β和节点城市j的金融辐射力(金融资源溢出半径)r的计算公式:

王铮依据金融中心信息流理论的思想在研究城市间人口流动和各城市间的吸引强度时得出衰减因子β更一般的公式,该公式与公式(3)是等价的:

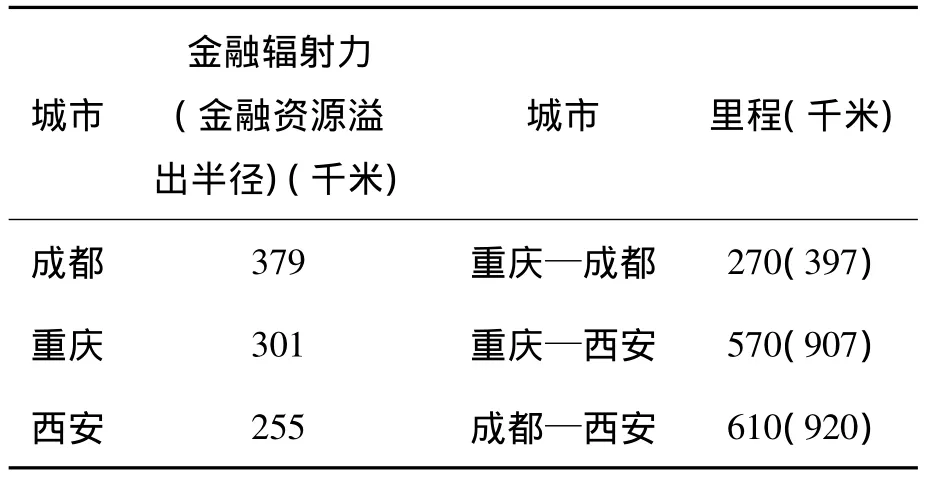

公式(4)、(5)中相关参数的含义:D为域元,即城市间相互作用的范围的,一般我们用该区域的面积表示;T为扩散元素,即区域的城市个数;tmax是元素中具有扩散功能的最大个数,即区域中具有金融辐射力的城市数;Djw为节点城市j的辐射资源强度,我们用具有金融辐射力城市的因子总得分作为该城市金融资源强度的代理;γ为阀值,即反映金融辐射力的极限值,当金融辐射能量衰减到这个值时,辐射能量完全衰竭,一般我们取该区域中最小因子综合得分的城市的综合得分确定。根据以上公式和表7的综合得分计算成都、重庆、西安在西三角经济圈的金融辐射力,结果见表8。

由表7可知,成都的辐射力最大,区域金融中心地位明显,其金融资源的溢出半径含盖了西三角经济圈中四川的全部地区、重庆近一半地区和陕西的小部分区域;重庆的辐射力涵盖了重庆地区和四川的小部分区域;而西安的金融辐射力最弱,其金融影响力仅局限于西三角的陕西区域。

表8 成都、重庆和西安金融辐射力

四、建立西三角经济圈区域金融中心的政策建议

根据上述西三角经济圈金融竞争力和金融辐射力情况,同时借鉴我国其他经济区域金融中心的实践经验,西三角经济圈应确立双核金融中心。为建设西三角经济圈双核金融中心,笔者提出如下政策建议:

(1)打破传统观念和行政束缚,整合西三角经济圈金融资源。成都、西安分别是传统的西南和西北金融中心,新兴的直辖市——重庆在经济发展中得到了国家层面的支持,区域协调稳步发展必然要求从战略高度整合金融资源,明确该区域的金融中心,从而发挥金融中心聚集金融资源,促进该区域经济发展。

(2)确立成都、重庆为西三角经济圈的双核金融中心。长三角经济区、珠三角经济区、环渤海经济区都不止一个金融中心,一般都是一个城市为原有的间接融资中心,比如南京、广州和北京,另个城市大力发展直接融资和金融创新,比如上海、深圳和天津。因此西三角经济圈应确立成都、重庆双核金融中心。

(3)进一步加强成都传统金融中心的地位,同时促进重庆在金融创新以及直接融资方面发展,两者优势互补,合力为该区域经济增长提供驱动力。金融业的发展壮大根深于经济实力的强大,因此成都和重庆必须借助城乡统筹实验区的政策优势进一步提高自身的经济实力。成都应进一步完善金融体系的构建,优化金融生态环境;打破各种桎梏,活跃金融市场;发展金融软实力。而重庆应在直接融资和金融创新上走自己独特道路,建立多层次的货币和资本市场,形成完善的直接融资体系;扶植培育非银行类金融机构,使其在融资、投资方面上成为企业、个人的另一选择;强化市场主体金融创新的意识。

[1]王铮,邓悦.理论经济地理学[M].北京:科学出版社,2002.

[2]陈庆尧,谭云飞.金融竞争力:一个综合分析框架[J].广东商学院学报,2004(3):55-60.

[3]唐吉平,陈浩,姚星垣.长三角城市金融辐射力研究[J].浙江大学学报:人文社会科学版,2005(11).

[4]方茂扬.珠三角城市金融辐射力的实证分析[J].南方金融,2009(7).

[5]肖大伟,庞博.城市金融竞争力研究述评[J].齐齐哈尔大学学报,2006(3).

[6]陈红霞,陈敏灵.我国西部建设区域金融中心的路径研究——基于西部三省市条件分析[J].学术交流,2010(2).

A Study on the Urban Financial Radiation in the“Xisanjiao Economic Circle”——Implementation of Establishment Financial Center in this Circle

ZHANG Su-lin

(School of Economics and Trade,Chongqing University of Technology,Chongqing 400054,China)

This paper analyzed Xisanjiao economic circle related cities’financial competition ability and radiation,and measured related cities’finance radiation radius.In the meantime,according to the conclusion of evaluation of finance competition ability,Chongqing and Chengdu are confirmed to be the double nuclei financial centers in this district.Suggestions,like breaking the traditional concepts and administrative binding and integrating the financial resources in related areas,to promote the constructions of this double nuclei were proposed.

Xisanjiao economic circle;financial radiation;financial center

F127

A

1674-8425(2012)02-0005-06

2011-05-16

张苏林(1977—),男,陕西人,硕士,讲师,研究方向:金融学等。

(责任编辑 邝坦励)