试论生产阶段表层剥采成本的会计处理

2012-10-29何军

何 军

(江西铜业集团公司,江西 贵溪 335424)

1 引言

矿山开采是把覆盖在矿体上部及其周围的浮土和围岩剥去,把废石运到排土场,从敞露的矿体上直接采掘矿石,由此发生的直接成本称为剥采成本,当矿体埋藏较浅或地表有露头时,应用地表开采最为优越。《国际财务报告解释公告第20号——地表采矿生产阶段的剥采成本》指出,采矿分为地表开采和坑(井下)采两种采集方式,该解释仅适用地表开采的情况[2]。

地表采矿剥采是分为(a)前期开发阶段的剥采;(b)生产过程中的剥采。(a)开发阶段的剥采成本,开发阶段的剥采成本仍旧按照《国际会计准则第16号——不动产、厂房和设备》进行资本化[3]。(b)生产过程中的剥采成本,过去的处理方法,大多是简单认为是废品,立即确认为费用。

新解释针对(b)提出,剥采是能在生产活动中给实体带来收益的活动,需要区分收益的两种实现方式:(1)通过生产的产品直接实现;(2)提升待开采矿体的开采能力。

第(1)种实现方式下,应该按照《国际会计准则第2号——存货》的规定进行会计处理。《国际会计准则第2号——存货》规定:“存货成本由所有的采购成本、生产成本和使存货达到目前场所和状态所发生的其他成本三个部分组成”。其中,生产过程发生的合理废品损失,可以作为生产存货所发生的固定或可变制造费用,分摊计入存货生产成本[3]。

第(2)种实现方式下,新解释认为,在满足下面条件时,可以确认为非流动资产:(1)与剥采活动相关的未来经济利益(通过提升矿体开采能力)将很可能流入主体;(2)实体能够识别开采能力得到提升的矿体组成部分;(3)与该组成部分相关的剥采活动有关成本能够可靠地计量[2]。同时,新解释要求确认资产时,按相关矿体资产的性质选择确认的类别,即根据被提高开采能力的无形资产或非无形资产性质,剥采成本相应确认为无形资产(解释例举若开矿权入无形资产的话,对应的开采能力提高,可以资本化为无形资产。)或固定资产。对于该类剥采成本资产,在进行后续会计处理时,新解释认为,一般情况下,剥采成本确认的无形资产或固定资产,应采用生产总量法,除非有其他会计估计方法更加合适。在考虑预计使用年限时,该无形资产或固定资产,一般与被提高开采能力的矿体资产预计使用年限应该是不同的,除非,剥采活动提高的是整个剩余矿体的开采能力。

2 新解释所带来的影响

2.1 初始确认的影响

2.1.1 生产阶段剥采成本的分类

如前文所述,新解释区分了地表采矿中的剥采成本,要求将剥采成本分为以通过生产的成本直接实现和提升待开采矿石的开采能力两类,分别进行会计处理。与原来直接将剥采成本直接费用化的处理方法相比,对实体提出了在归集生产过程中正常的剥采成本后,进一步区分剥采成本的实现方式的要求。

除此之外,如果遇到无法将生产过程中的剥采成本不能单独确认的情况,新解释则还要求实体根据相关生产指标在两类成本中进行分配。

此外,在实际确定剥采活动资产的组成部分时,可能会遇到多种现在资产受益于剥采活动,开采能力得到提高的情况。比如,相关的矿床本身、开采权形成的无形权利或开发阶段形成的固定资产等资产都可能同时收益。但是,新解释没有对这种情况进行明确规定,只是规定了剥采成本根据相关现有资产的性质归类为无形资产或非无形资产,这对期初确认可能带来分歧。

2.1.2 生产指标的选择

面对无法单独确认的剥采成本,解释要求企业引入相关生产指标。该指标不但需要能够用于合理分配剥采成本,还需要能够应用于未来期间。解释委员会列举了几种可以当做该标准的指标[2]:存货生产成本与预计成本的比较;鉴于特定矿石生产量,采掘的废料量与预计数量的比较;鉴于特定矿石生产量,已采掘矿石的矿物含量与预计采掘的矿物含量的比较。不难发现,解释委员会所提供的参考指标,无一例外都是实际指标与预期指标的比较。这对实体而言,在使用相关指标时,不但所使用的指标是合理的,还需要对指标的基准值有比较可靠、合理的认定。值得关注的是,解释委员会还特别否定了,使用销售价值当做分配指标的做法。根据后续计量要求和相关结论基础,当前使用的矿山使用期平均剥采比率法也是不可能接受的[4]。

2.2 后续计量的影响

新解释对形成的剥离成本资产的后续计量,明确说明除非剥采活动提高的是整个剩余矿体的开采能力,否则不能按整体矿体的摊销或折旧政策来简单处理,一般情况下,应该按生产总量法。对于实体而言,如何合理、可靠地预估相应矿体部分基准生产总量,对企业是一个具有挑战性的实务问题,是集地质、测量、统计和财务于一体的综合性实务,因为这一个指标值将对分摊或折旧过程产生直接影响。

即使使用年限法也不能使用矿体整体的折旧或摊销,需要根据相关矿体组成部分考虑剥离成本资产的预期使用年限。对实体而言,对剥采成本资产确认的相应矿体部分预期使用年限,是采用直接费用化或使用整体折旧或摊销正常时所没有的程序,需要实体额外的进行确认工作[5]。

2.3 财务报告的影响

新解释要求实体自2013年1月1日或之后开始的会计年度适用解释第20号,提前实施的,要加以披露。实施后,生产阶段的符合确认条件的剥采成本将会被确认为剥采成本资产。并且开始实施时,需要之前期间确认的剥采活动产生的资产余额作为与相关固定资产或无形资产的一部分进行重分类,并在相应矿体部分剩余预计使用寿命内,进行折旧或摊销。如果不存在与现有资产余额相关的可辨认的矿体组成部分,则现有确认的剥采成本资产要记录期初留存收益。

从利润表看,对原有剥采活动资产的确认,将通过折旧或摊销,在销售成本中产生影响;新确认的剥采活动资产,将更多地以销售成本,而非费用的形式表现在利润表中。

从现金流量表的角度思考,将导致剥采现金支出在经营现金流和投资现金流之间的重新划分,可能的情况之一,便是现金支出在经营现金流流出减少,而在投资现金流流出增加。

从股东权益变动表的角度思考,如果有由于不存在与现有资产余额相关的可辨认的矿体组成部分而被确认为期初留存收益的情况,那么,股东权益的期初数将会产生变化,并且由于利润表的可能变化,进一步对股东权益的变动产生影响[6]。

3 实例讨论

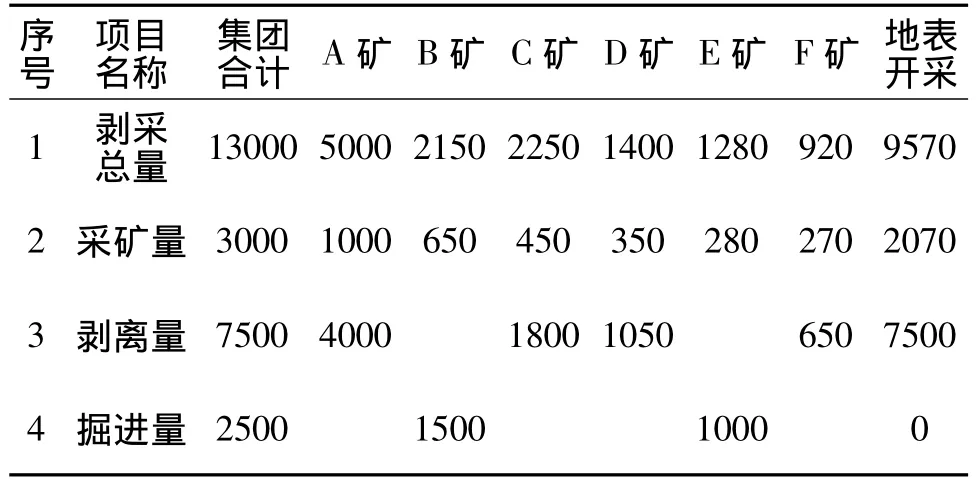

X集团下属A矿、B矿、C矿、D矿、E矿和F矿,所有矿山均已完成开发,进入生产阶段。矿山2X12年剥采量为13000万t,采矿量为:3000万t,剥离量为:7500万t,掘进量为:2500万t:其中B矿和E矿为为坑采,其他均为露天开采。具体指标见附表。

表1 X集团2X12年生产作业量计划表成本 单位:万t

新解释仅适用于露天开采的情况,因此,B矿和E矿不在新解释的适用范围内,此处不做进一步讨论。假设该集团地表采矿采矿成本为2元/t,剥离成本为1元/t,掘进成本为3元/t。原来的账务处理:

借:生产成本——采矿成本 4140万

生产成本——剥离成本 7500万

贷:原材料 4640万

应付账款——W工程公司 7000万

假设生产过程中,经地质、测量、统计和财务等工作小组应用各自的专业,慎密推断60%的剥采活动为当下开采的矿产品提供必备作业环境,40%的剥采活动使得相应的矿体开采能力提高或者说40%的剥采活动能够应用于不限于当前矿体的剥采,并且开采能力的提高覆盖整个矿体,剥采活动于6月结束,矿体的开采年限为20年,残值为0。

根据新解释的账务处理为:

借:生产成本——采矿成本 4140万

生产成本——剥采成本 4500万

在建工程——矿体剥采 3000万

贷:原材料 4640万

应付账款——某工程公司 7000万

借:固定资产——矿体剥采 3000万

贷:在建工程——矿体 3000万

剥采资产后续处理:

借:生产成本(或制造费用)——折旧 75万

贷:累计折旧——矿体 75万

假设2X13年X集团的剥离成本为0,其他条件于2X12年相同。X集团露天采矿,除采矿成本和剥采成本外,不再发生选矿等其他生产成本,则按原账务处理:

2X12年结转产品成本:

借:产成品 11640万

贷:生产成本——采矿成本 4140万

生产成本——剥离成本 7500万

产成品单位成本=11640/2070=5.62元/t

2X13年结转产品成本:

借:产成品 4140万

贷:生产成本——采矿成本 4140万

产成品单位成本=4140/2070=2元/t

按新解释处理:

2X12年结转产品成本:

借:产成品 8715万

贷:生产成本——采矿成本 4140万

生产成本——剥离成本 4500万

生产成本——折旧 75万

产成品单位成本=8715/2070=4.21元/t

2X13年结转产品成本:

借:产成品 4290万

贷:生产成本——采矿成本 4140万

生产成本——折旧 150万

产成品单位成本=4290/2070=2.07元/t

从本例的分析结果看,由于新解释将使得矿体收益的剥采成本确认为剥采资产,并且在以后年度摊销或者折旧,使得不同期间的X集团产成品成本波动变得平缓。如果当年生产的产成品都在当年销售完毕,且每年的售价相同的话,尽管从所有年度的总成本看数额并未变化,但是,营业利润受剥采成本变动所引起的波动将在新解释下变得相对平缓。

4 结束语

《国际财务报告解释公告第20号——地表采矿生产阶段的剥采成本》改变了对地表采矿生产阶段的剥采成本的理解,认为该成本的发生是能够为实体带来经济利益的,指出了这种利益的两种实现方式,对两种实现方式提供了相应会计确认方法的指引,并且该两种实现方式一旦确定是不得随意变更的。本文试对新解释进行了相应梳理,并且讨论了实体会计处理的变化,发现新解释将在会计处理的初始确认、后续计量、财务报告等各个环节产生影响。通过对X集团的实例分析,看到新解释的实施将对该集团的财务会计工作产生多方面的影响,因此,对于拥有地表采矿业务的集团需要在新解释生效之前,提前做好准备,以面对新解释带来的变化。

[1]黄宗理,张良弼.地球科学大辞典[M].北京:地质出版社,2005:106.

[2]国际财务报告解释公告第20号——地表采矿生产阶段的剥采成本[EB/OL].[2011-10-19].http://wenku.baidu.com/view/268d7b25482fb4daa58d4bdb.html,1-2.

[3]周红.王建新.张铁铸.国际会计准则[M].大连:东北财经大学出版社,2008:155.

[4]杨磊.废料清除成本的会计处理[C]//与江铜集团学术交流.贵溪:安永会计师事务所与江铜集团主办.2011.

[5]邵天营.作业基础成本控制研究[M].武汉:湖北人民出版社,2010:168.

[6]财政部会计司.企业会计准则讲解(2010)[M].北京:人民出版社,2010:500-501.