委托-代理关系下风险投资者与投资家契约设计

2012-10-22郑君君钟红波

郑君君,钟红波,韩 笑

(武汉大学经济与管理学院,湖北 武汉 430072)

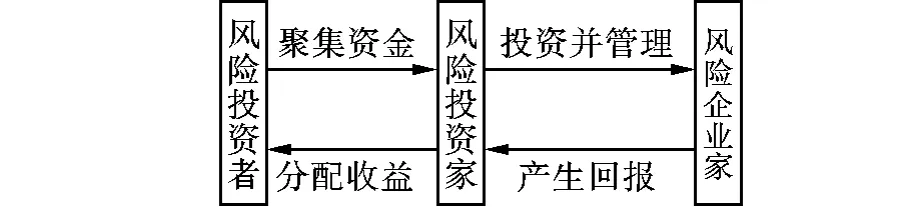

近年来,风险投资对推动高新技术发展起到重要作用,尤其在资本发达国家,风险投资成为推动国家创新的重要途径。进入21世纪,我国风险投资理论和实践迅速发展。根据美国风险投资协会(national venture capital association,NVCA)的定义,风险投资是由职业金融投入到新兴的、迅速发展的、有巨大竞争力的企业中的权益资本[1]。众所周知,风险投资市场是一个信息不对称、高风险和高度不确定性的交易市场,其信息不对称主要表现在风险投资者与风险投资家二者间的信息不对称、风险投资家与风险企业家二者间的信息不对称,这里有3个行为主体,即风险投资者、风险投资家和风险企业家。这三者之间构成了双重委托-代理关系:风险投资者与风险投资家之间的委托-代理关系、风险投资家与风险企业家之间的委托-代理关系。这两重关系如图1所示。笔者仅研究风险投资者与风险投资家之间的委托-代理关系,力求解析并设计他们之间的契约关系。

1 风险投资者与风险投资家委托-代理关系

图1 风险投资运行图

从经济学意思上讲,委托-代理关系指的是存在一种涉及信息不对称的交易,在该交易中信息占优的一方称为代理人,信息处于劣势的一方称为委托人[2]。1973年美国学者ROSS也提出:如果当事人双方,其中代理人一方代表委托人一方的利益行使某些决策权,则代理关系就随之产生[3]。委托-代理理论主要是研究委托人(风险投资者)为最大限度地增加自己的利益,采取什么样的一套激励约束机制使得代理人(风险投资家)尽职尽责,从而实现委托人的收益效用最大化的目标[4]。研究委托-代理理论并寻找主要激励的影响因素,最大限度地设计最优的激励机制,不仅具有理论意义,还越来越具有现实意义。

委托-代理理论不仅解释了在合约中,由于不对称信息所引发的机会主义以及委托人和代理人的风险不同偏好问题,而且其核心是把怎样设计有效的契约让委托人和代理人更为明确各自分工,使理论问题更能在市场经济实践中得到一致的检验,因此,委托-代理理论是研究经济技术与市场运行、设计交易机制的十分重要的工具之一[5]。在风险投资中,风险投资家所掌握的关于风险资本运作的信息量是风险投资者无法比拟的,也就是说,二者之间存在着非对称的信息。这样,掌握了充分信息的风险投资家则有可能有意或无意采取一些行为来损害风险投资者的利益。显然,风险投资者与风险投资家之间是一种委托-代理关系,风险投资者是委托人,风险投资家是代理人。双方之间的关系表现为:委托人风险投资者利用其资本优势将资金交给代理人风险投资家,风险投资家则利用在长期经营中的优势,如长期积累的投资经验、社会网络关系,对行业的敏感性,卓越的管理水平和精湛的技能知识,选择那些认可风险企业后再进行注资和管理[6]。这个过程往往要求风险投资家具有较高的甄选水平,去洞悉那些高质量可投项目和发展前景回报率高的项目。在这个层次的委托-代理关系中,存在事前信息不对称和事后信息不对称。一方面,风险投资者可能并不完全知道各个风险投资家的实际能力和管理水平,能力低的风险投资家也可能伪装成能力高的风险投资家,从而误使资金投入到生产力低的风险投资家那里,将会出现逆向选择问题,即事前信息不对称;另一方面,作为拥有资本的风险投资者不可能把全部精力花在每次资金监护上,也就是说不可能每天花时间注视代理人风险投资家的日常工作或资金运作,这样风险投资家的努力水平不能直接被投资者掌握,因此,道德风险问题将会产生,即事后信息不对称[7]。风险投资发展多年的实践表明,风险投资者和风险投资家信息不对称程度越高,逆向选择和道德风险问题产生的结果就越严重。由此可以看出,高度信息不对称将在风险投资基金运作过程中严重损害委托人风险投资者的利益。因此,无论从理论上还是从现实中设计切实可行的契约来约束风险投资家的行为,激励其在签约后努力工作对保护风险投资者的利益十分重要,在这些约束条件下,必将会减少逆向选择和道德风险问题的发生[8]。

在风险投资者和风险投资家双方相互选择过程中,风险投资者为达到自己投资效用最大化,会选择那些有能力和诚实守信的风险投资家,但是是否有能力,是否诚实守信,只有风险投资家自己清楚,在产生效益之前,并不为风险投资者所完全掌握,必然会有一些风险投资家过分夸大自己的优势,而隐瞒其自身不足和道德缺陷[9]。因此,信息不对称会导致市场有效性的破坏,从而导致本不该选中的风险投资家被选中,而该选中的风险投资家未被选中的情况,形成风险投资市场上的逆向选择问题[10]。

现代契约理论可从信息不对称的角度来分析风险投资市场中风险投资者与风险投资家之间的委托-代理问题。契约,俗称合同、合约或协议,委托-代理关系可以说是一种契约关系[11]。

2 风险投资者与风险投资家的契约关系设计

在风险投资的前期阶段,风险投资者要根据风险投资家的很多信息来判断是否该投资,这些信息包括风险投资家过去的业绩、业界内评价、个人及企业信用、外界对投资家及其所在企业口碑和业务水平、专家对风险投资家和企业评分等,这个过程完成之后双方才签订契约,然后风险投资者将资本金交给风险投资家经营运作。在双方合作过程中,风险投资家采取了哪些行动,风险投资者并不能按自己的意愿完全观测到,因为投资者不可能跟踪风险投资家,最多只能通过一些方式观测到其中某些变量,包含一些随机因素和风险投资家的某些行为,显然,对投资者来说,风险投资家信息是部分隐形信息。那么,设计有效的约束机制来监管风险投资家的经营行为并与之签订契约则是风险投资者根据所得到的信息来作出决定的任务之一。对这个问题,应该从风险投资者利益考虑,建立一个数学模型来设计最优的契约。

首先设定委托人风险投资者投入资本和期望回收都以货币计量,其设计的最优契约是保证其最终货币收入最大化。假设α为代理人风险投资家经营行为工作水平的一维变量,θ为不受风险投资者和风险投资家控制的外生随机变量,Θ为θ的取值范围,θ在Θ上的分布函数和密度函数分别为G(θ)和g(θ)。在风险投资家开始工作达到α后,就有了外生变量θ。α和θ共同决定一个可供观测的结果x(α,θ)和一个货币收入(产出)π(α,θ),即 x=x(α,θ)和 π = π(α,θ),其中 x只有风险投资者才能知晓,π(α,θ)的所有权属于风险投资者。这样,有了这些假设,就能够反映委托人与代理人之间的不对称信息。根据上述讨论,代理人风险投资家的经营行为不仅不被委托人风险投资者观察到,而且风险投资家采取的行动也无法被投资者根据经营成果来判断,就是说对于变量α所赋予的信息,风险投资者明显处于劣势。可假定π是α的递增凹函数,即是激励相容的;一般来说,风险投资家的努力和收入正相关,即设π是θ的严格增函数。有了这些假设条件,风险投资者就可以根据所观测到的π设计一个激励契约s(π)对风险投资家进行奖惩。

基于以上假设,根据V-N-M(冯-诺依曼-摩根斯坦)期望效用函数,风险投资者和风险投资家的期望效用函数分别为 ν[π-s(π)]和u[s(π)-c(α)],其中 c(α)为风险投资家的工作努力成本,s(π)为风险投资者给出的报酬,v'>0,v″≤0;u'>0,u″≤0;c'>0,c″>0。即风险投资者是风险中性者,风险投资家是风险规避者,且努力工作的边际负效用是呈递增函数的。显然,风险投资者与风险投资家在利益上是有冲突的。容易发现,冲突造成的首要因素是假设∂π/∂α>0和c'>0,因为∂π/∂α>0表示风险投资者希望风险投资家多努力,而c'>0则意味着风险投资家希望自己少努力而多获得。故风险投资者想要使风险投资家多努力工作,前提是风险投资者能对风险投资家提供足够的激励,否则,后者会或多或少地偷懒。

在风险投资和运营过程中,虽然有其他考量因素,但主要是将经济作为风险投资者对风险投资家的考量。因此,假设风险投资者和风险投资家的期望效用都用货币收入与货币支出来衡量,这样风险投资者的V-N-M的期望效用函数可改写为:v=π(α,θ)-s[π(α,θ)];风险投资家的V -N-M的期望效用函数可改为:u=s[π(α,θ)]-c(α)。对于上述效用函数具体的假设就是抓住委托-代理双方的利益冲突,显然所有委托-代理模型的基本共同假设是委托人希望代理人风险投资家尽最大努力工作,而代理人却厌恶工作。在该模型中有两个关键问题,一是二者的信息不对称,二是二者利益不一致。

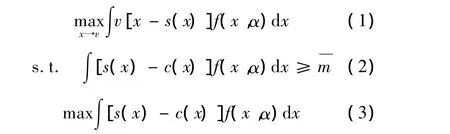

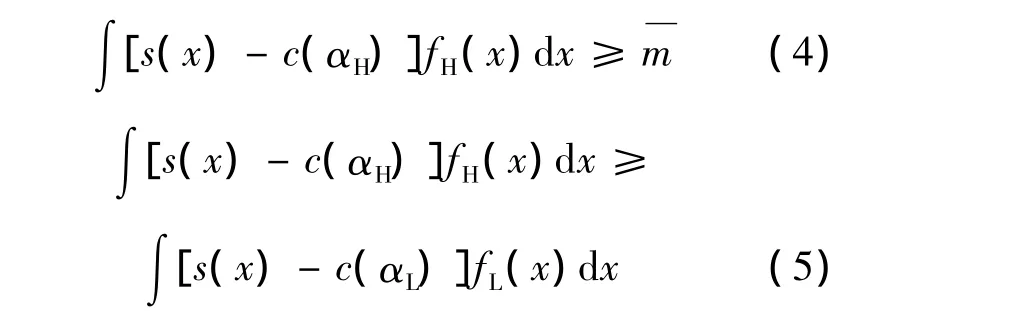

为了方便处理,假设风险投资家的经营行动分为两种(αH,αL),其中αH表示风险投资家勤奋努力工作程度,其密度函数为fH(x);αL表示风险投资家懒惰工作程度,其密度函数为fL(x)。依据常识,当x较小时,风险投资家偷懒的可能性较大,也就是说fL(x)一阶函数劣于fH(x),即fL(x)<fH(x)。风险投资者必然不希望风险投资家偷懒,而希望其采取较高的努力程度αH,于是约束条件式(2)和式(3)可分别改为:

可采用“一阶化方法”,得到著名的条件[13]:

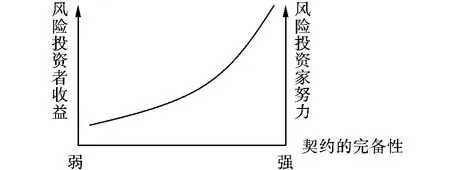

其中δ,β为式(4)和式(5)的乘子,式(6)即为风险投资者给风险投资家必须满足的报酬合同条件。如果β=0,则为风险投资家风险最优分担情况,这样他拿到的是固定收入,这不符合风险投资者与风险投资家的最佳契约情况,也违背了激励条件,代理人风险投资家必然不会采取最大努力工作。若β>0,表示风险投资家的报酬合约s将会根据x的变化受影响,这种情况是没有最优的风险分担的,利益分配冲突将不可避免出现在二者之间。BORCH曾经对上述问题从数学方面求得最优解,结果发现式(6)右边是一个常数,后来HOLMSTROM证明式(6)不可能是个常数,加入式(2)激励相容约束后,次优解成了可行解[14]。在经济学上,最优解表示资源配置是最有效的,次优解则表示资源配置不一定最有效,很明显,这种结果的原因是风险投资者与风险投资家的信息不对称。从经济学上讲,它说明资源或利益分配无法达到最优。式(6)说明:在设计契约时,如果将风险投资者的收益与风险投资家的收入联系起来,多考虑二者的共同命运,可以促使风险投资家努力工作,在使风险投资者收益的同时也使风险投资家收益,故在风险投资者与风险投资家设计契约时,可以将风险投资者的收益与风险投资家的收益联系起来,从而促进风险投资家努力工作。该结论可用图2表示,双方契约设计越完备,风险投资者收益越高,同时风险投资家努力程度也会越高。

图2 风险投资者收益、风险投资家努力程度及契约完备性关系

3 结论

在风险投资者与风险投资家信息不对称条件下,从风险投资者的视角,利用委托-代理理论关系设计了一个新的契约模型。与传统的激励契约相比,该模型引入了风险投资者的可观测变量,这些变量既是基于理论又基本符合现实,可以由定性分析转向定量分析。通过该模型分析,工作能力强的风险投资家由于自身有很多比较优势,只要努力程度较高,他们愿意选择签订契约较为完备、甚至激励较高的契约,以便获得更好的回报。对比风险投资家勤奋高低研究表明,所设计的契约模型在一定程度上有助于解决二者之间信息不对称引起的风险问题,从风险投资者角度看,为其设计更合理的激励契约提供了理论依据。

[1]任淮秀.投资银行业务与经营[M].北京:中国人民大学出版社,2000:5-6.

[2]付强.风险投资的风险代理关系类型[J].科学管理研究,2004(6):34-37.

[3]张维迎.企业的企业家-契约理论[M].上海:上海三联书店,1995:22 -23.

[4]郭文新,苏云,曾勇.有限合伙契约的柔性激励机制设计[J].系统工程理论与实践,2010(3):44-46.

[5]孙昌群,汪应洛.有限合伙契约的柔性激励机制设计[J].管理工程学,2005(2):12-13.

[6]王培宏,刘卓军.多阶段风险投资过程中控制权转移范围研究[J].中国管理科学,2008(12):33-35.

[7]徐晋,王爱民,陈宏民.考虑声誉效应的风险投资控制权激励机制[J].管理工程学报,2007(3):54-56.

[8]CASAMATTA C,HARITCHABALET C.Learning and syndication in venture capital investments[J].Journal of Finance,2004(4):67 -69.

[9]张东生,刘健均.创业投资基金运作机制的制度经济学分析[J].经济研究,2000(4):64-66.

[10]SCHMIDT K.Convertible securities and venture capital finance[J].Journal of Finance,2003,58(3):1139-1167.

[11]钱露.机构投资者参与公司治理的决策研究[J].经济学动态,2011(4):44-47.

[12]谈毅,冯宗宪,邵丰.风险资本退出时机选择与企业股权价值的评估[J].中国软科学,2005(2):32-34.

[13]COCHRANE J H.The risk and return of venture capital[J].Journal of Financial Economics,2005,75(1):3-52.

[14]辜胜阻,曾庆福.我国风险投资制约因素及其战略对策[J].中国软科学,2003(11):6-12.