丁辛醇投资经济性影响因素分析

2012-10-19薛惠锋

刘 媛,薛惠锋

产品与市场

丁辛醇投资经济性影响因素分析

刘 媛,薛惠锋

(西北工业大学自动化学院资源与环境信息化工程研究所,陕西 西安 710072)

力求以通用的工艺技术、常见的生产规模和产品方案、合理的建设投资、适当的原料和产品价格,对建设丁辛醇装置的经济性进行定量分析和评价,找出了影响效益的主要因素;针对产品价格和原料价格这两个影响效益的最主要因素,在坐标图中绘制出了丁辛醇项目经济上可行与否的分界线。依据此图,可以初步判断建设丁辛醇项目的经济可行性。同时对Davy公司开发的新催化剂进行了追踪。

丁辛醇;装置;投资;因素;经济性

多年来我国丁辛醇下游行业,如丙烯酸及其酯、DOP等行业扩能活跃,丁辛醇供不足需,2010年我国正丁醇和辛醇表观消费量分别达到85万吨和90万吨[1],净进口量分别是62万吨和46万吨[1]。扣除原油价格上涨造成的成本增加,丁辛醇产品利润丰厚,激发了国内对丁辛醇装置的投资热情。其主要原料之一的丙烯来源广泛,可来自蒸汽裂解装置或炼厂的FCC、DCC等,也可采用丙烷脱氢而获得;另一主要原料合成气的生产技术成熟,丙烯和合成气的原料供应状况为丁辛醇的建设提供了原料保证。工艺技术的获得非独家垄断,技术上提供了可行性。因而,我国目前有多套丁辛醇装置即将投产、在建或规划中。预计2015年前我国丁辛醇产能将在2010年142.5万吨/年基础上再增加113.5万吨/年,达到256万吨/年左右,增幅约80%。结合国外尤其是美国、德国的丁辛醇发展历史[2],本文作者认为,我国丁辛醇行业不可能长期保持如此高速增长,丁辛醇产品也不可能长期维持丰厚利润。哪些因素对丁辛醇装置的经济性影响较大?何种情况下投资丁辛醇在经济上是可行的?本文力求以目前工业上广泛采用的工艺技术、国内新建装置多采用的生产规模和产品方案、合理的建设投资、适宜的原料和产品价格,对建设丁辛醇装置的经济性进行分析和评价,希望抛砖引玉,得到更多真知灼见。

1 经济评价的基础条件

1.1 技术路线

工业上正丁醇主要有5种生产工艺:生物发酵法、乙醛缩合法(Aldol法)、丙烯羰基合成法(Oxo法)、雷珀法(Reppe法)、乙烯齐聚制高级脂肪醇副产正丁醇。辛醇生产工艺主要有羰基合成法、乙醛缩合法两种[3]。其中,羰基合成法是丁辛醇主流生产工艺。羰基合成法又有高压钴法、中压法(改良钴法、改良铑法)、低压法(低压铑法)。目前新建装置均采用低压羰基合成工艺,该工艺主要有Davy、BASF、三菱化成和Eastman等几种技术。采用Davy技术生产丁辛醇,其产量占全球以丙烯为原料的丁辛醇产量的85%以上[4]。

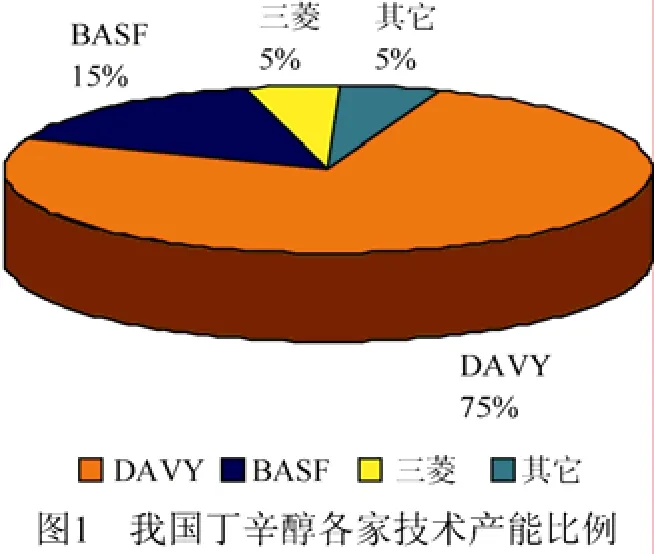

根据作者多年追踪研究并参考多方信息[2,5-6]得知:截止2010年底,我国采用非生物发酵法工艺的厂家有8个,正丁醇和辛醇年产能合计142.5万吨/年;其中5家采用Davy技术,产能合计107.5万吨/年,约占8家总产能的75%,具体情况见图1。

根据作者对现有生产企业、拟建丁辛醇装置企业、设计单位等的多位行业人士调研并参考公开报道[7-9],目前国内有4家企业在建丁辛醇装置,正丁醇和辛醇产能合计113.5万吨,全部采用Davy技术。

无论是从世界范围,还是从国内考虑,Davy技术所占份额均相当高,故本文的分析评价以Davy技术为例。需要说明的是,作者只是选择了使用最多的技术作为分析的基础,并不是对各技术的优劣进行比选。

1.2 建设规模和产品方案

近年国内建成投产、在建或规划中的丁辛醇装置,规模最小的是山东建兰7万吨/年,规模最大的是齐鲁石化40万吨/年。其中以25万吨/年的装置规模为多,包括2010年建成的山东利华益集团、天津渤海化工以及多套处于项目前期阶段的丁辛醇装置。

本文选择新建25万吨/年丁辛醇装置进行评价。产品方案按正丁醇8.5万吨、辛醇14万吨、异丁醇2.5万吨设计。年操作时间8000h。

1.3 投资估算

建设投资参照近年国内同类项目情况,并结合建设时间、建设地点等因素进行估算。其中40%为自有资金,60%为银行贷款。长期贷款名义利率为6.9%,短期贷款名义利率为6.7%。流动资金按详细法进行分项估算。外汇兑换率按1美元=6.4元人民币计。项目建设期按2年考虑。

估算总投资为116570万元,其中建设投资102000万元、建设期利息3960万元、流动资金10610万元,详见表1。

表1 建设投资估算表 单位:万元

1.4 原料及产品价格

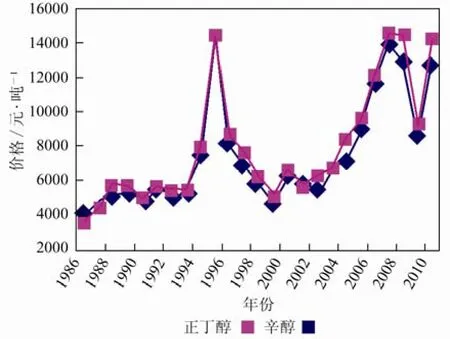

1986—2010年的25年间,我国丁辛醇的年度市场平均价格呈现上升、下跌、再上升、大幅波动的状况[10],具体见图2。由图2可以看出,1995年出现一次价格峰值,正丁醇为13671元/吨、辛醇为14526元/吨。次年价格迅速下跌,到1999年价格跌至低谷,正丁醇4646元/吨、辛醇5236元/吨。此后由于化工景气周期[11-12]的到来,丁辛醇价格一路上扬,于2007年达到又一个价格峰值,正丁醇为14021元/吨、辛醇14611元/吨,并于2008年6月创出历史高价,正丁醇为16592元/吨、辛醇18500元/吨。

图2 近25年我国丁辛醇价格曲线

2008年下半年,价格随着席卷全球的金融危机迅速下滑,到2009年全国均价跌至8588元/吨和9349元/吨。此后,由于我国实行了积极的财政政策,经济迅速回升,国内丁辛醇价格也快速反弹,2010年全国均价分别达到12901元/吨和14174元/吨。具体见图2。

从图2可以看出,近25年中我国丁辛醇年度均价两次高点之间相隔近11年,这与大部分化工产品8~10年左右为一个价格周期[11-12]的结论基本吻合。这一现象除与石化装置的建设周期密切相关外,也符合我国经济发展规律。我国是以“五年规划”来安排国民经济生产的。有时前一个五年实行积极的财政政策和货币政策,经济高速增长,同时物价也飞速上涨;后一个五年转而实施稳健的财政政策和货币政策,经济增长减速,物价也下降或涨幅减小。因此,形成了一些产品价格“十年左右一轮回”的情况。

从2010年起向前推10年左右时间,丁辛醇价格低点出现在1999年,年度均价高点出现在2007年,月度均价高点出现在2008年。可见1999—2008年,丁辛醇市场价格从低点到高点走过了一个完整的10年上升周期。因此,本文采用此时间段的平均价格[10]作为经济评价基础。

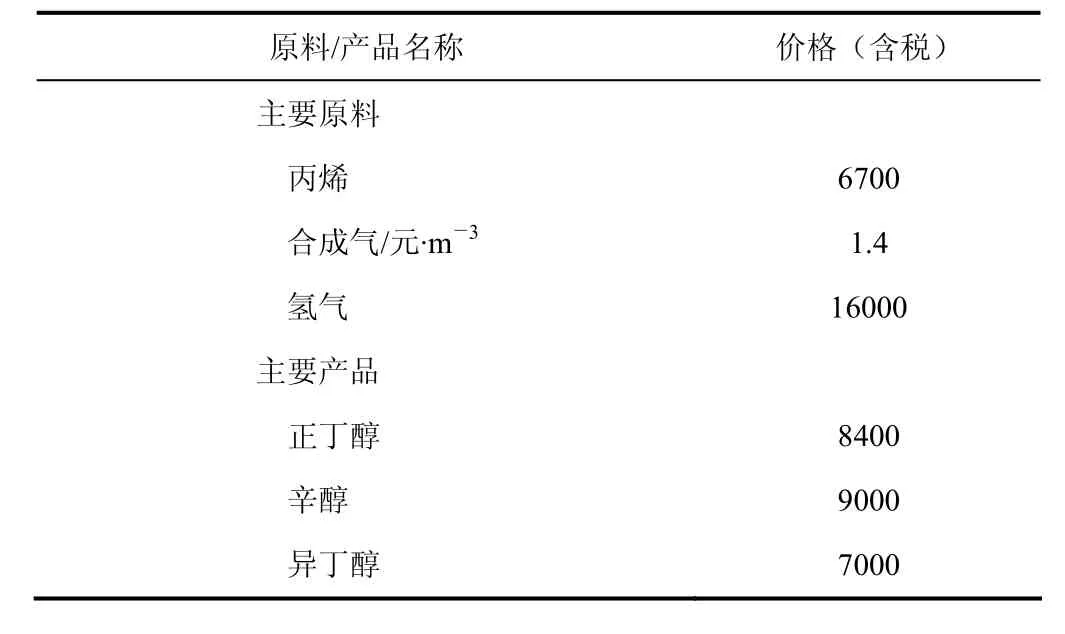

主要原材料和产品含税价格见表2。

表2 主要原料产品价格表 单位:元/吨

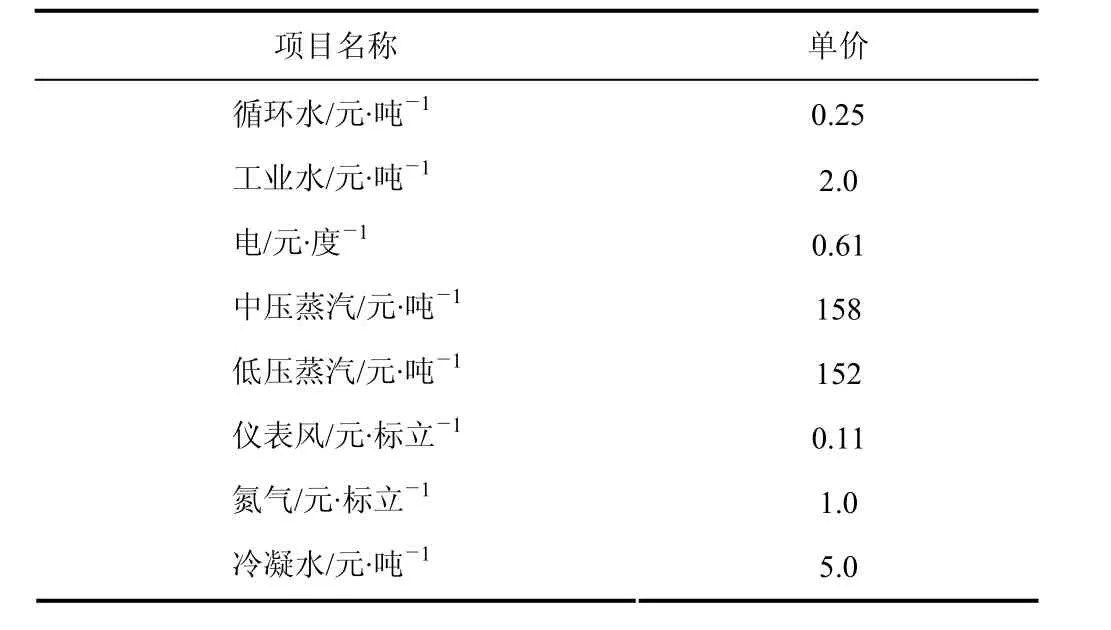

1.5 主要燃料动力

参照《中国石油化工项目可行性研究技术经济参数与数据》,结合国内同类装置情况,并假定建设地点位于华东地区,确定了燃料动力含税价格,见表3。

表3 主要燃料动力价格表

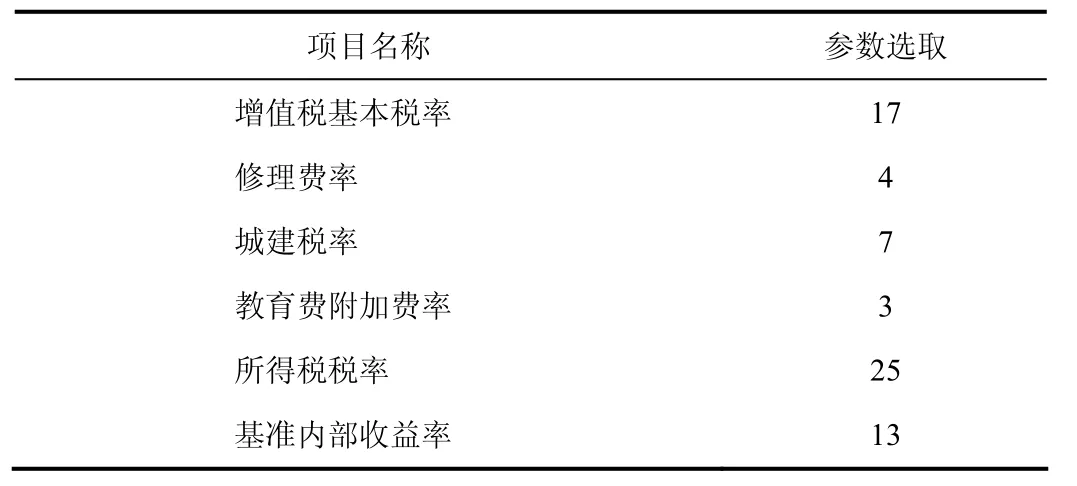

1.6 其它参数

按照国家有关规定,并参照《中国石油化工项目可行性研究技术经济参数与数据》,结合近年国内实际情况确定经济评价中采用的其它参数,见表4。

表4 其它参数表 单位:%

2 经济评价结果及分析

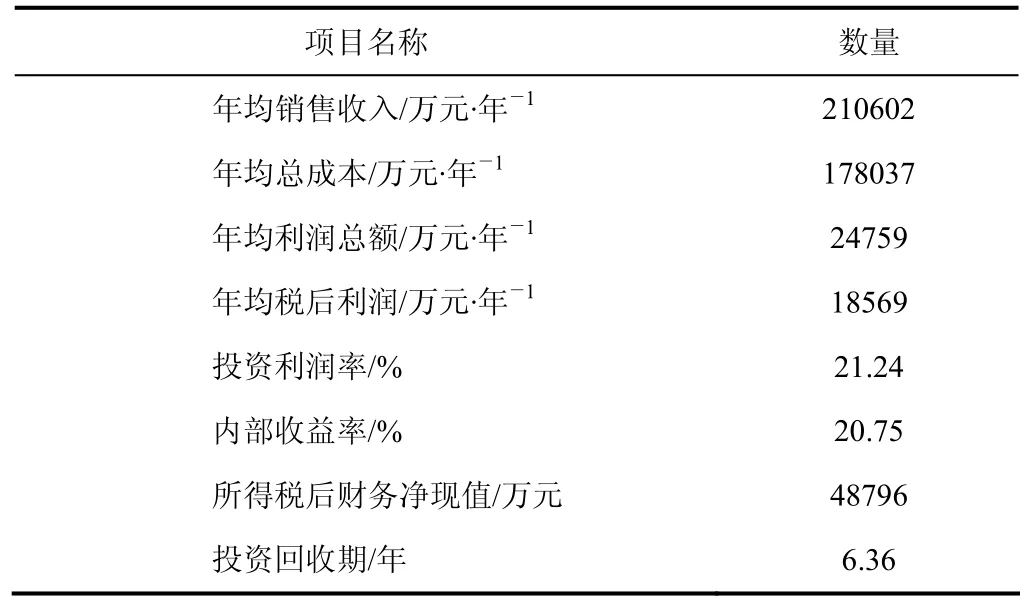

2.1 测算结果

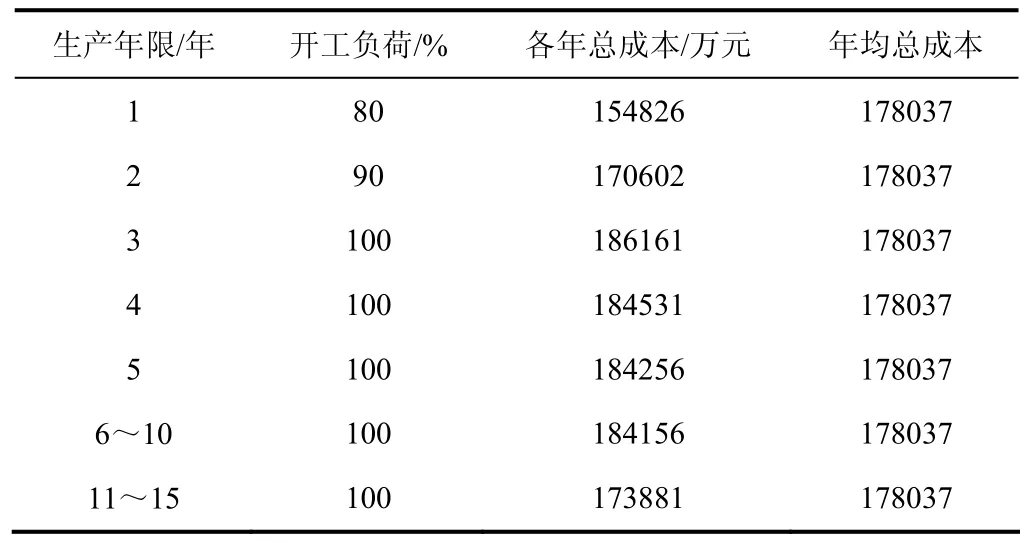

按上述条件测算,本项目年均新增销售收入为210602万元,年均新增税后利润为18569万元,全部投资税后财务内部收益率(下文简称内部收益率)为20.75%,静态投资回收期为6.36年(含建设期)。主要技术经济指标见表5,其中总成本情况见表6。

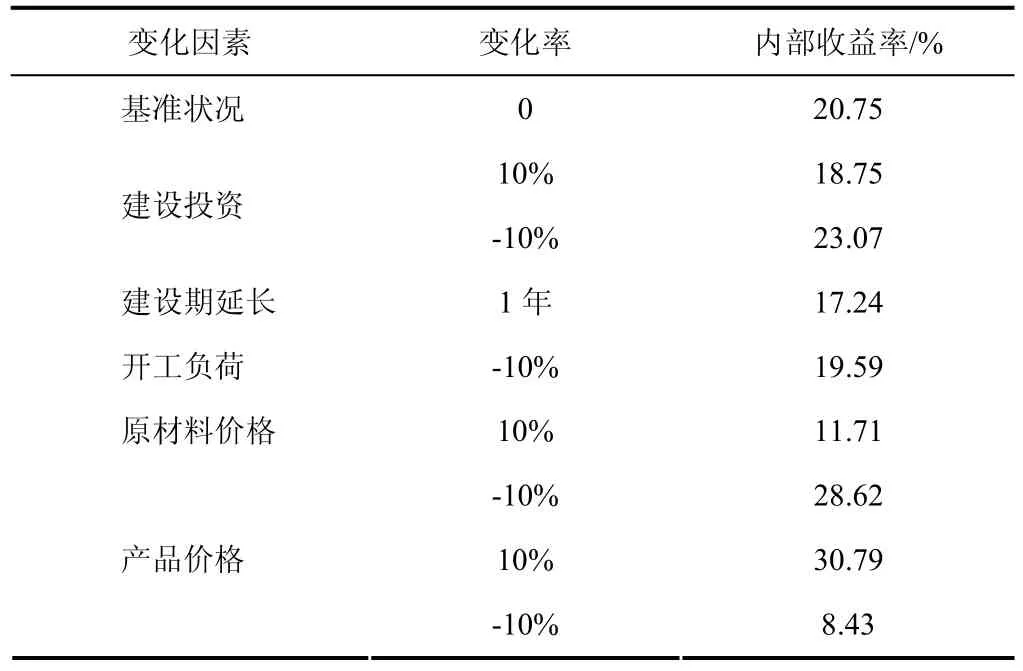

2.2 敏感性分析

对工期延长1年,生产负荷下降10%,建设投资、原料价格、产品价格分别涨跌10%等因素对内部收益率的影响进行敏感性分析。结果见表7。

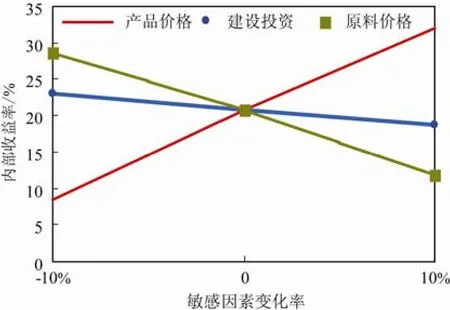

从上述数据可以看出,产品价格、原料价格和建设投资的变化敏感程度相对较高,亦可由图3直观表示。

表5 主要技术经济指标表

表6 年均总成本

表7 敏感性分析表

由表7和图3可看出,丁辛醇装置对产品价格最为敏感。如果产品价格下跌10%,内部收益率将会下降到8.43%,比设定的基准内部收益率低4.57个百分点。可见丁辛醇装置抵抗产品价格下跌的能力较弱,一旦产品价格走低,效益将迅速下降;如果产品价格上涨10%,内部收益率将会上升到30.79%,比设定的基准内部收益率高17.79个百分点。敏感程度居第二位的是原料价格,当原料价格上涨(或下跌)10%时,内部收益率将会下降到11.71%(或上升到28.62%)。

图3 敏感性分析图

图4 临界值分析曲线

图5 2000—2011年股价/油价/铑价/金价走势图

2.3 临界值分析

2.3.1 正丁醇与辛醇价格关系

正丁醇与辛醇价格同涨同跌,这是人所共知的,但二者之间存在怎样的定量关系?作者将1986—2010年每年辛醇与正丁醇价格之比按5、10、15、20、25年分段取平均值,结果介于1.06~1.08,平均为1.07,具体数据见表8。

表8 正丁醇价格与辛醇价格的关系

2.3.2 临界值分析

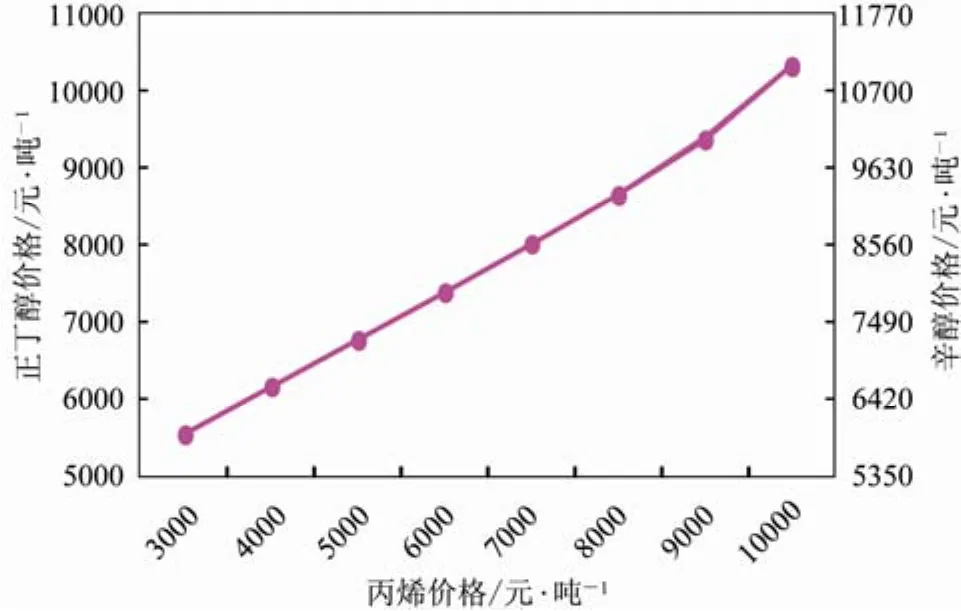

以丙烯价格为横坐标、以丁辛醇价格为纵坐标,在项目内部收益率等于基准收益率13%的情况下,将丙烯价格和丁辛醇价格对应的点连接起来,形成了图4中的斜线/(辛醇价格按正丁醇价格的1.07倍考虑)。

当市场中丙烯实际价格与丁辛醇实际价格所对应的点位于斜线左上方时,项目的内部收益率高于基准收益率,经济上是合算的或者可行的;此点偏离斜线越远,说明项目的收益水平越高。当市场中丙烯实际价格与丁辛醇实际价格所对应的点位于斜线右下方时,项目的内部收益率低于基准收益率,项目在经济上是不合算的或者说不可行;而且此点偏离斜线越远,说明项目的收益水平越低。

举例来看,当丙烯价格为7000元/吨时,如果正丁醇价格高于8000元/吨(相应辛醇价格高于8560元/吨)则项目经济上可行;如果正丁醇价格低于8000元/吨(相应辛醇价格低于8560元/吨)时项目经济上不可行。换句话说,如果正丁醇价格为8000元/吨(相应辛醇价格为8560元/吨),则丙烯价格低于7000元/吨时项目合算,丙烯价格高于7000元/吨时项目不合算。

2.4 其它因素分析

2.4.1 铑催化剂

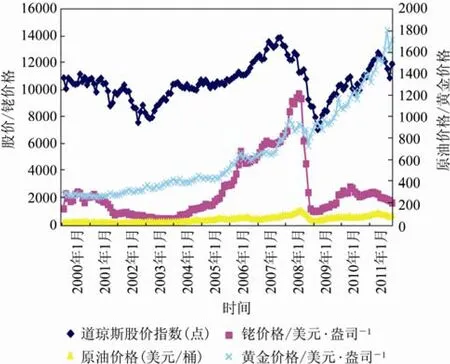

近12年金属铑的价格大起大落,类似过山车[13]。自2000年至今,铑价走势每3年左右出现一次明显变化。2000~2002年振荡下跌,2003~2005年稳步上涨,2006~2008年中暴涨,2008下半年跳水,2009~2011年价格在2400~1600美元/盎司(1盎司=0.0283 kg)一带盘整。

图5是近12年布伦特原油价格[10]、道琼斯股价指数[14]、铑价以及黄金[13]价格的走势。可以看出,铑的价格与油价、股价走势基本一致,但其波动幅度远大于后两者;而黄金价格则与铑价格走势完全不同,基本上与油价、股价没有太多的关联度。

金属铑月均价最高值为9745美元/盎司,最低值是444美元/盎司,最高价与最低价相差21倍。原油月均价最高值(134美元/桶)是最低值(19美元/桶)的7倍左右;股价指数月均最高值(13930点)是最低值(7062点)的2倍左右。

新建25万吨/年丁辛醇装置,铑用量约111kg估计(技术、规模、产品方案不同时数据可能不同),以高价计算仅铑金属的投资为3822万美元,而低价位时仅174万美元。

上述分析数据表明,建设丁辛醇装置,不能不考虑在合适的时间点购买金属铑,以期降低投资。

同时,投资者需注意的是,金属铑价格巨幅振荡,必然给铑催化剂价格带来较大变化,进而将给使用铑催化剂的丁辛醇装置带来影响,使其成本增添变数,增加了盈利的不确定性。

2.4.2 新技术的影响

Davy公司在Selector10基础上开发了Selector30技术,国外已有5套装置运行[15],生产稳定。世界第一套Selector30装置于1995年在美国建成投产,现美国有两家Dow的工厂使用Selector30 技术。Dammam 7 石化有限公司在沙特阿拉伯Al Jubail的工厂选用Selector30技术,于2008年投入生产[15],年产8万吨正丁醇。台湾台塑旗下的南亚塑胶工业股份有限公司在其丁辛醇工厂的改扩建工程中选用了Selector30技术,目前已投产。

Davy公司的Selector30技术有许多优势:工艺流程缩短,装置设备数量少于Selector10技术;对原料丙烯要求降低,且更适宜高含氮量合成气原料;羰基合成反应温度和压力降低,装置整体能耗、物耗下降;催化剂使用寿命提高,催化剂铑的用量大幅减少,当催化剂铑价格相对较高时,Selector30技术更能体现其优势;正异构体比例从10∶1提高到30∶1左右,增加了调整产品结构的手段,更能适应市场需求变化。但Selector30技术转让费预计较高,配位体NORMAX由Dow独家提供,预计价格比较高。

综合来看,Davy公司的Selector30技术先进、成熟、可靠,比Selector10技术更有优势,且已成功应用于世界上多套装置。今后,随着其它公司丁辛醇生产技术的进步,竞争会不断加剧,Davy公司的Selector30技术转让费有下降的可能性。作者认为,单从技术层面分析,采用Selector30技术的丁辛醇装置将更有竞争力,但从国内操作习惯、技术转让费、装置建设投资、催化剂价格等因素综合分析,则需投资者根据更详细的数据进行分析、测算,综合考虑。

3 结 论

影响丁辛醇投资收益的因素主要包括产品价格、原料价格、建设期限、建设投资、开工负荷、技术路线、催化剂价格等。其中产品价格对丁辛醇装置效益影响最为明显,其次是原料价格。

针对不同的产品价格和原料价格,在设定基准收益率为13%的情况下,在坐标图中绘制出了丁辛醇项目经济上可行与否的分界线。依据此图,可以初步判断产品和原料处于某一价格水平时,建设丁辛醇项目的经济可行性。

不同的技术路线、装置规模、产品方案、投资数额、数据参数等,均会使得测算出的具体数值发生变化。但这些因素只能改变图4中斜线的位置或斜率,通过此方法可以对丁辛醇投资的经济性做初步判断的结论不变。

Davy公司的Selector30技术先进、成熟、可靠,值得投资者关注。

[1] 中国石化咨询公司. 中国石油石化产业经济研究年度报告(2011版)[R]. 2011:298-300.

[2] 刘媛. 国内外丁辛醇市场分析及对策与建议[J]. 化工进展,2010,29(5):970-975.

[3] 魏文德. 有机化工原料大全[M]. 北京:化学工业出版社,2003.

[4] 李雅丽. 丁/辛醇生产技术进展及市场分析[J]. 石油化工技术与经济,2008(3):28-32.

[5] 程丽鸿. 丁辛醇市场回顾与展望[J]. 化学工业,2010,28(11):11-13

[6] 山东建兰化工有限公司7万吨/年丁辛醇项目简介[EB/OL]. [2008-12-30]. http://Old. Zibo. gov.cn/art/2008/12/30/art 1409. 152966. html.

[7] 侯志扬. 丁辛醇产业、技术发展趋势分析[J]. 上海化工,2011,36(8):38-40.

[8] SRI international. WP report,OXO(2010版)[R]. 2010:1-70.

[9] SRI international. WP report,OXO(2011版)[R]. 2011:1-60.

[10] 中国石化咨询公司. 中国石油化工项目可行性研究技术经济参数与数据(1990-2011)[R].

[11] 舒朝霞. 金融危机对石化市场景气周期的影响[J]. 当代石油石化,2009(1):9-12,49.

[12] 舒朝霞. 化工景气周期还能持续多久[J]. 中国石化,2006(1):60-62.

[13] 伦敦金属交易市场数据. www.kitco.com.

[14] 纽约证券交易所网站. www.nyse.com.

[15] Dammam 7 Petrochemical selects Oxo Selector 30 technology[N/OL]. Chemical Engineering World,2007-01-30.

Investment analysis on OXO

LIU Yuan,XUE Huifeng

(Institute of Resources and Environmental Information Engineering,School of Automation,Northwestern Polytechnical University,Xi’an 710072,Shaanxi,China)

The purpose of this paper is to analyze and evaluate the economic performance of OXO unit with several factors,related to technology,capacity,product specification,the price of feedstocks and products. The main influent factors,especially the price of feedstocks and products,are studied. The figure showing the feasibility of OXO investment is presented. In addition,a new catalyst Selector30 developed by Davy is introduced.

OXO;unit;investment;factors;economy

TE 65;F 224

A

1000-6613(2012)06-1383-06

2011-12-13;修改稿日期:2012-02-10。

及联系人:刘媛(1969—),女,博士研究生,高级工程师,从事石油化工投资项目可研评估、技术引进、企业发展思路及战略规划、化工产品市场分析等。E-mail liuyuan169@126.com。