中国商业银行规模经济的比较研究:基于超越对数生产函数的分析

2012-10-19上海大学经济学院李婷

上海大学经济学院 李婷

规模经济是指由于经济组织的规模扩大,导致平均成本降低、经济效益提高的状况。具有规模经济的企业利润不断增加,其原因往往在于成本的节约,而对于银行业,规模经济则主要产生于以下几个方面:业务技能的专业化、非生产成本(如固定资产、广告促销费的摊薄)的节约和新型金融业务的开展。其中,新型金融业务的开展是新的时代条件下最为关键的因素。这是由于大量的金融业务,如基金、股票托管及资产证券化业务需要依赖于极高的信用度,所以大量的中间业务则会选择国有商业银行作为经营的对象,像众所周知的中国银行的外汇业务、中国工商银行的托管业务,这些基本上是不需要耗费银行资产和大量人力的。所以相对于银行的传统存贷业务来说,中间业务可以极大的提高国有商业银行的规模经济性与经济效率。相比之下,股份制银行中间业务的发展机会、规模则相对较小。

由于西方学者往往使用不同的分析指标与工具来分析不同国家的商业银行,他们得出的结果常常有着较大的分歧。Murray、White(1983)认为在一定规模下,中小规模银行具有规模经济,而一旦超出这个范围,规模经济则不存在。相反的是,Benson(1972)认为规模经济存在于大多数的商业银行之中,且没有规模的限制。不难发现,研究商业银行规模经济的文献基本结论不外乎这两种观点,但是前一种观点占了大多数。

国内对规模经济的研究思路主要为两种:第一种是从中国商业银行的资产质量及运营效率入手,认为中国商业银行的规模经济与银行的资产质量、经营模式与技术进步有密切的关系。持有这种观点的,如徐传谌(2002)、阐超(2004),认为长期以来的不良资产、在贷款发放中的所有制歧视,都是导致国有商业银行规模不经济的因素,而股份制银行在这些方面则相对好些。第二种观点如秦宛顺(2002),他认为中国商业银行规模经济不强的主要原因是银行所有权与控制权的分离。相对于股份制银行而言,这样的治理结构必然导致其内部协调、管理与监督的重大缺陷,进而成为规模经济性不佳的元凶。

本文选取了国有银行和股份制商业银行共6个银行作为样本进行比较分析,分别是工商银行、中国银行、建设银行、民生银行、招商银行、上海浦发银行。考虑到2001年加入WTO之后,中国与世界金融联系更为密切,从而更及时地引进西方先进金融中间业务与科技技术,而本文正是想检验银行中间业务对中国商业银行规模经济性的影响作用,所以本文所研究样本的时间跨度为2003年至2010年。

1 银行规模经济计量模型

1.1 计量模型的选取

投入—产出分析需要考虑生产函数的选取,如柯布—道格拉斯生产函数,广义柯布—道格拉斯生产函数等。值得注意的是,Christensen(1973)首次使用的超越对数函数,由于该函数明确考虑了多产品企业的联合生产,其参数很容易通过标准统计方法估计出来,且参数的经济含义直观明了,所以这一函数形式在银行业规模经济的研究中使用得最为广泛(刘宗华2004)。这也是本文所要采用的函数形式。

银行投入—产出研究涉及的计量指标主要有两种,“中介法”和“生产法”。前者是将存款和相关费用作为投入,将盈利资产作为产出。后者则是将银行利息作为成本而将存贷款账户额作为产出。本文研究重点是商业银行的规模经济性,以及中间业务对不同银行利润的影响。所以本文结合这两种方法,将银行的利润作为产出,将银行的总资产、应付职工薪酬作为资本与劳动的投入。用超越对数函数模型对国有银行与股份制银行的规模经济进行比较分析。

超越对数生产函数模型具体形式如下:

其中, 代表银行每季度的利润, 代表银行每季度末的资产, 则代表每季度银行应付职工薪酬。

考虑到本文是使用生产函数来刻画商业银行的规模经济,所以规模经济的定义应该与成本函数的定义有所区别,定义如下:

时表现为规模经济, 是规模经济与规模不经济的临界点, 则表现为规模不经济。但由于本文将利润作为被解释变量,所以 可能会出现小于0的情况。

1.2 样本的选取与计量指标的定义

本文研究的银行有:中国工商银行、中国银行、建设银行、民生银行、招商银行、上海浦发银行。本文所用数据来源于和讯金融数据库及《中国金融统计年鉴》,数据的时间跨度为2003年到2010年,数据的采样周期为季度。

本文所选择的利润指标是税前利润,排除了税收对银行利润的影响。银行利润收入一般包括存贷差收入、投资收入、手续费收入和代理收费(保险、基金等)收入减去所耗用的成本。本文所使用的资产指标为银行总资产,具体包括:现金资产、贷款、证券投资和固定资产。在银行的运营过程中,职工工资(企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出)对银行的规模经济起到很重要的作用。所以我们觉得必要用上述指标作为解释变量分析商业银行的规模经济性。

2 银行规模经济实证结果

我们利用最小二乘方法对(1)式进行回归,并将参数估计值代入(2)式和(3)式,计算(4)式中的 值。

表1 各银行的规模经济效应(SE)

从表1的结果中,我们可以看到中国商业银行存在轻微的规模经济。因为在数据融合之后中国商业银行的加权平均的规模经济系数为1.0008,轻微大于1。这与于良春、高波(2003)的结论一致,但与王振山(2000)、徐传谌(2002)的结论不一致。我们认为主要原因在于所选解释变量的差异,因为我们只考虑了银行的资产规模而没有考虑银行资产规模的质量,因为国有资产中不良资产的比率可能比较大。此外,从表中我们还发现国有银行样本的平均规模经济系数(SE)为(1.511+1.755+0.438)/3=1.235,高于股份制银行的0.732 。这里的结论与目前国内大部分研究不太相符,如阐超(2004)。我们认为除了上述因素没有考虑外,生产函数模型(1)式中没有考虑国有银行管理费用也是一大因素。由于历史原因,国有银行职员数量十分庞大、机构数量众多,存在大量的管理漏洞与缺陷,这会在一定程度上导致国有银行的规模经济低于股份制银行。所以本文的模型在一定程度上可以分离银行的不良资产与管理效应来分析银行的规模经济。

我们认为由于银行业是高科技密集的行业,大量的高新科技,如高效率的信息系统、票据传输系统等都会应用于银行业务之中,这样使得银行内部运营的效率得到提高,交易成本相应减少。这样的特征是以上两种银行都共有的,我们可以从银行员工人均创利中发现,技术发展对劳动生产率提高的作用(如表2所示)。

表2 各银行人均所创利润

从表2中我们不难发现,相比2004年,2009年国有商业银行的人均创利将近翻了两番,其中增长最快的是中国工商银行,增长率达到了196.8% ,其次是中国银行,增长率为192%。股份制银行的人均创利也有一定的增长。这些都表明:随着技术的进步,单位劳动力生产率也得到了提高。

从表2中我们也会发现,股份制银行相对国有银行有较高的人均利润。我们认为这主要是由员工基数的差异所致,因为国有银行的样本中职工总人数为94万,而股份制银行仅有9.5万人,国有银行的职工数量远远大于股份制银行,但是其人均利润的差距并不是很多。而如果从人均利润的增加上来说,国有银行人均利润的增加幅度却是大大超过股份制银行。我们认为这主要是由于大型国有银行更有可能采用高新技术,从而在一定程度上降低了由于规模扩大所导致的管理、监管问题,从而降低了成本。

此外,从银行的利息收入比率中发现,较优的收入结构也是国有银行规模经济性的另一因素,如表3所示。在不考率不良资产的条件下,我们认为中间业务对中国商业银行的规模经济起到了非常大的作用,所以建立各银行的规模经济系数与中间业务比率的线性回归方程,结果如表4所示。

表3 各银行中间业务的收入比/%

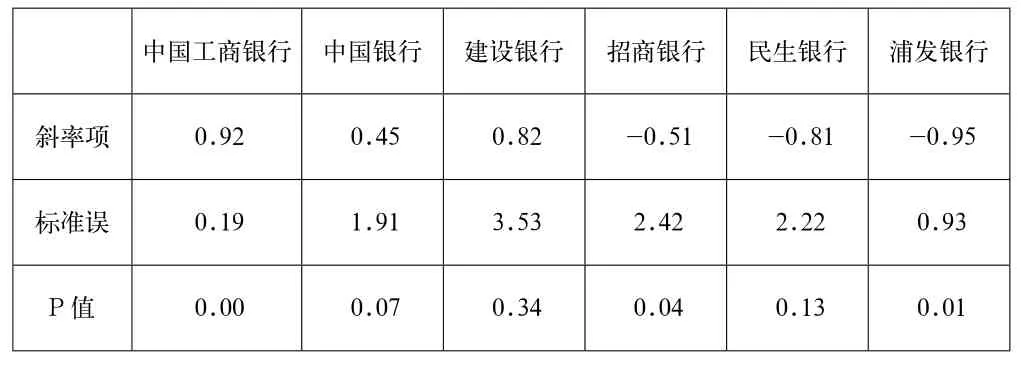

表4 规模经济系数(SE)与中间业务的回归结果

从表中我们可以看到,国有商业银行规模经济系数与中间业务的回归系数都为正数,即商业银行规模经济系数与中间业务比率同向变动。我们认为这主要是由于商业银行的中间业务不需耗用银行过多的资产与人力投入,中间业务的开展可以有效的节省银行的成本,提高银行的收益。我们从表三也可以看出,国有商业中间业务的比率在不断提高,有效地节省了银行的成本。

相反的,股份制商业银行规模经济系数与中间业务的回归系数都为负数,我们认为这主要是股份制商业银行的营业战略所致。近5年,股份制商业银行为了和国有银行争夺存款,大量的扩张银行网点的数量,而减少了对中间业务的发展,导致中间业务比率降低,表3中3家股份制商业银行的中间业务比率基本上从30%下降到了15%。股份制商业银行较高的人均利润是由于他们大量的开展存贷款业务所导致的较高的人均收入,而国有商业银行则是非存贷业务做导致的。所以在这个层面上,可以解释国有银行的规模经济系数高于股份制银行的现象(阐超,2003)。

3 结语

本文研究了中国工商银行等三个国有银行和招商银行等三个股份制银行,实证表明商业银行的规模经济相比以前有一定的提高,一方面是由于高新科技应用于商业银行的日常生产服务中,另一方面则是银行收入结构的改善。比较国有银行与股份制银行,研究发现,庞大的职工团体以及积极开展中间业务,是国有银行实现规模经济的因素。相比之下,股份制银行的战略重点在发展存贷等传统业务,而不重视中间业务的开展。所以在收入上,虽然股份制银行人均收入要高于国有制银行的,但是不代表其规模经济较好,这是我们要区分的两个概念。

[1]阐超.我国商业银行规模经济实证研究(1992—2003)[J].金融研究,2004(11).

[2]刘宗华.中国银行业的规模经济和范围经济——基于广义超越对数成本函数的检验[J].数量经济技术经济研究,2004(10).

[3]秦宛顺,欧阳俊.我国国有独资商业银行的费用与规模偏好[J].金融研究,2002(1).

[4]王振山.银行规模与中国商业银行的运行效率研究[J].财贸经济,2000(5).

[5]于良春,高波.中国银行业规模经济效益与相关产业组织政策[J].中国工业经济,2003(3).

[6]周建锋,肖宏伟.国有企业规模不经济:规模与利润非对称视角分析[J].管理探索,2005(5).

[7]Christensen L. R. and Jorgenson D. W. Transcendental logarithmic production frontiers. Review of Economics and Statistics, 1973.

[8]George J. Benston, Economies of Scale of Financial Institutions. Journal of Money, Credit and Banking,1972.

[9]John Murray and Robert White, Economies of Scale and Economies of Scope in Multiproduct Financial Institutions: A Study of British Columbia Credit Unions. The Journal of Finance, 1983.

[10]Maria Brouwer, Firm Size and Efficiency in Innovation: Comment on van Dijk et al. Small Business Economics,1998.