有关合并财务报表准则的若干思考*

2012-10-17吴燕

吴 燕

(湖州恒生会计师事务所有限公司 咨询部,浙江 湖州 313000)

以前中国没有制定有关企业合并财务报表准则,在实务中,合并财务报表的编制是按1995年财政部发布的《合并会计报表暂行规定》①财政部:合并会计报表暂行规定,1995年。(以下简称原制度)来进行会计核算的。合并报表编制的理论依据采用了母公司理论,编制合并报表的基本目的是为母公司股东和债权人服务,子公司的少数股东被看作是外人。《企业会计准则第33号 合并财务报表》②财政部:合并会计报表暂行规定,2006年。继承了原制度中合理的内容,并根据形势的发展对其进行了调整和修改。在所作的调整和修改中,最大的变化是编制合并财务报表所依据的理论发生了变化,由原来主要以母公司理论为依据改为以经济实体理论为依据,因此新准则在合并范围、少数股东权益和少数股东损益的列示等方面与原制度相比,发生了较大的变化。

笔者认为,对集团内复杂多样的股权结构,在确定是否并入合并范围及投资核算方法时,用加法原则;在编制合并报表,按照权益法调整对子公司的长期股权投资计算母公司享有被投资公司的净损益和所有者权益时用乘法原则。

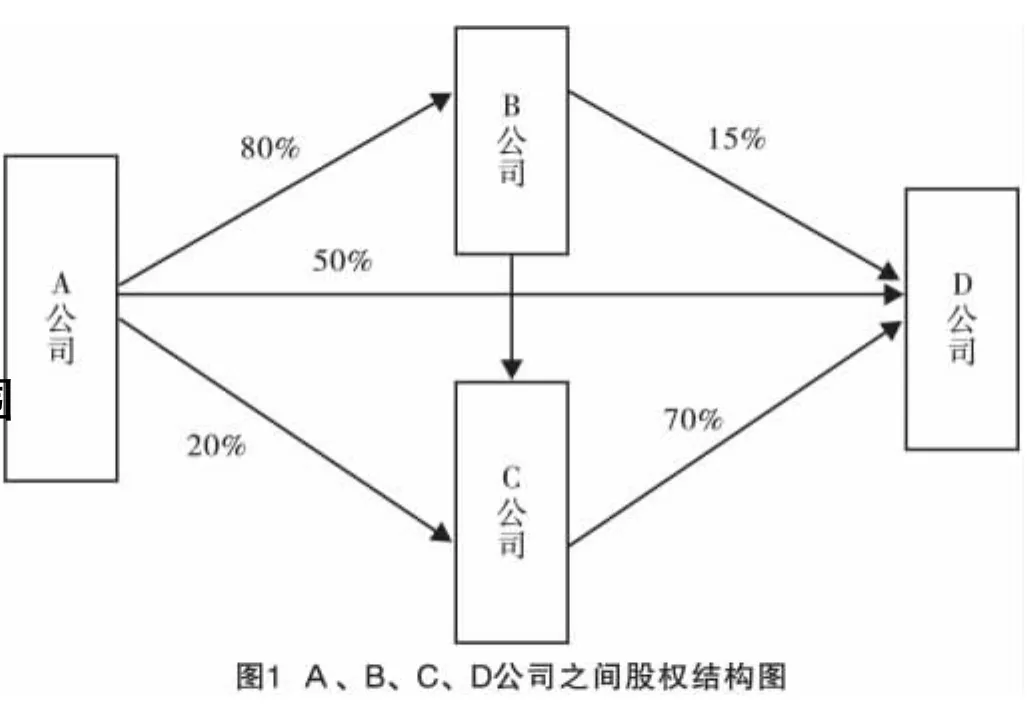

例:A公司注册资本1 000万元,投资400万元与其他公司设立B公司(注册资本500万元),A公司持B公司80%股权;A公司投资40万元、B公司投资100万元与其他公司共同设立C公司(注册资本200万元),A和B公司分别持有C公司20%、50%的股权;A公司、B公司和C公司分别投资15万元、15万元和70万元共同设立D公司(注册资本100万元),A、B、C公司分别持有D公司15%、15%、70%的股权,假设上述公司均为年初新成立,除了以上投资外没有其他投资,各公司对长期股权投资的核算采用成本法。期未A、B、C、D公司未分配利润和净利润一致,分别为500万元、125万元、50万元、20万元。编制A公司年末合并报表,计算年末少数股东权益和少数股东损益。(假定不存在其他的控制情况)

A、B、C、D公司股权结构如图1所示,合并报表分析如下:

1 在编制合并报表前先确定合并范围

确定是否并入合并范围采用加法原则。A公司直接持有B公司80%股份,应纳入其合并范围;由于A公司直接持有C公司20%的股份,又通过子公司B间接持有C公司50%的股份,合计持有C公司70%的股份,C应纳入其合并范围;A公司直接持有D公司15%的股份,通过子公司B间接持有C公司15%的股份,又通过子公司B的子公司C间接持有D公司70%的股份,合计持有D公司100%的股份,D应纳入其合并范围。经分析,B、C、D公司年末均应并入A公司的合并报表。

2 编制合并报表

合并报表的编制一般有两种方法,第一种是分层编制法,即从最底层开始以持较多股份的公司为主,先进行小合并,再向上层合并[1],最后与母公司合并;第二种是直接编制法,即以子公司的单体会计报表为基础由母公司直接编制。第一种编制方法,不存在复杂的股权结构,按权益法调整对子公司的长期股权投资相对来说比较简单,不需要用乘法原则计算母公司享有子公司权益比例。第二种编制方法,因存在复杂的股权结构,按权益法调整对子公司的长期股权投资,需要用乘法原则计算母公司享有子公司权益比例。先采用第二种直接编制法编制,再用第一种分层编制法来验证用乘法原则计算母公司享有子公司权益的比例来编制合并报表的正确性。

2.1 第二种直接编制法编制合并过程

2.1.1 先计算母公司A享有各子公司的股权比例 A公司享有B公司80%权益;用乘法原则计算A公司享有C公司的权益比例60%(直接投资20%+通过B公司间接投资80%×50%);用乘法原则计算A公司享有D

公司的权益比例69%(直接投资15%+通过B公司间接投资80%×15%+通过B公司再通过C公司间接投资80%×50%×70%+通过C公司间接投资20%×70%)。

2.1.2 将A公司对各子公司的投资按权益法进行调整 A公司在年末B公司实现净利润125万元中所享有的份额100万元(80%×125);A公司在年末C公司实现净利润50万元中所享有的份额30万元(60%×125);A公司在年末D公司实现净利润20万元中所享有的份额13.80万元(69%×20)。

① 借:长期股权投资 B公司 100

贷:投资收益——B公司 100

长期股权投资——C公司 30

投资收益——C公司 30

长期股权投资——D公司 13.80

投资收益——D 公司 13.80

调整后,A公司对B公司长期股权投资余额为500万元(400+100);对C公司长期股权投资余额为70万元(40+30);A公司对D公司长期股权投资余额为28.80万元(15+13.80),未分配利润为643.80万元,投资收益为143.80 万元(100+30+13.80)。

2.1.3 将调整后合并范围内的长期股权投资与子公司所有者权益相互抵销

② 借:实收资本(B公司) 500

贷:长期股权投资(A)——B公司 500

实收资本(C公司) 200

长期股权投资(A)——C公司 70

实收资本(D公司) 100

长期股权投资(A)——D 公司 28.80

未分配利润(B公司) 125

长期股权投资(B)——C公司 100

未分配利润(C公司) 50

长期股权投资(B)——D公司 15

未分配利润(D公司) 20

长期股权投资(C)——D公司 70

少数股东权益 211.20

2.1.4 将调整后内部投资收益的抵销

③ 借:投资收益 143.80

贷:未分配利润(B公司) 125

少数股东损益 51.20

未分配利润(C公司) 50

未分配利润(D公司) 20

合并抵销后,合并报表中有关项目的余额:长期股权投资为零,未分配利润为643.80万元,少数股东权益为211.20万元,归属母公司的净利润643.80万元,少数股东损益51.20万元。

2.2 用第一种分层编制法验证

2.2.1 第一层合并 C公司持D公司70%的股权,先将D公司会计报表并入C公司报表形成第一层合并报表[2]。C公司单个报表中长期股权投资为对D公司的投资70万元。

(1)用权益法调整C公司享有D公司的净利润14万元(70% ×20)

① 借:长期股权投资(C——D公司) 14 贷:投资收益 14

调整后,C公司长期股权投资余额为84万元(70+14),投资收益为14万元。

(2)第一层合并的内部抵销

② 借:实收资本(D公司) 100

贷:长期股权投资(C)——D公司 84

未分配利润(D公司) 20

少数股东权益 36

③ 借:投资收益 14

贷:未分配利润20

少数股东损益 6

内部抵销后,形成第一层(C-D)合并报表,合并报表中未分配利润64万元,少数股东权益36万元,归属母公司股东净利润64万元,少数股东损益6万元。

A、B公司对D公司的投资,在第一层(C-D)合并报表中是少数股东,因此A、B公司享有D公司的权益在第一层合并报表的少数股东权益(其中A公司18万元、B公司18万元)和少数股东损益(其中A公司3万元、B公司3万元)中反映,并将在第二层、第三层合并中抵销。

2.2.2 第二层合并 B公司虽持有C公司50%的股权,但据有对C公司的绝对控股,由B公司合并C公司(合并一)形成合并二。B公司单个报表中长期股权投资为115万元(包括对D公司投资15万元+对C公司投资成本100万元)。

(1)用权益法调整B公司享有C公司(合并一)归属母公司的净利润32万元(50%×64)

④ 借:长期股权投资(B)——C公司 32 贷:投资收益 32

由于B公司通过C公司间接控制D公司,在这层合并时,也应把B公司直接享有D公司的净利润3万元(15%×20万元)用权益法进行调整。

⑤ 借:长期股权投资(B)——D公司 3 3贷:投资收益 D公司

调整后,B公司长期股权投资余额为150万元【包括对D公司投资15万元+直接享有D公司的净利润3万元+对C公司投资成本100万元+享有C公司(合并一)归属母公司的净利润32万元】;

投资收益35万元【直接享有D公司的净利润3万元+享有C公司(合并一)归属母公司的净利润32万元】。

(2)第二层合并的内部抵销

⑥ 借:实收资本(C公司) 200

贷:长期股权投资(B)——C公司 132未分配利润(C公司) 64(合并一)

长期股权投资(B)——D公司18

少数股东权益114

⑦ 借:投资收益 35

少数股东损益 29

贷:未分配利润64

内部抵销后,形成第二层(B-C)合并报表,第二层(B-C)合并报表中有关项目余额:

长期股权投资为零;未分配利润160万元【C公司(合并一)的未分配利润64+B公司个体报表未分配利润125-少数股东损益29】;少数股东权益150万元【C公司(合并一)少数股东权益36+少数股东权益114】,归属母公司的净利润160万元【C公司(合并一)归属母公司的净利润64+B公司个体报表的净利润125-少数股东损益29】,少数股东损益35万元【C公司(合并一)少数股东损益6+少数股东损益29】。

在第二层合并时,已把第一层合并时入少数股东权益的B公司享有D公司的权益转入归属母公司的权益。

A公司对C公司的投资,在第二层(B-C)合并报表中是少数股东,因此A公司享有C公司的权益在第二层合并报表的少数股东权益(其中A公司52.80万元)和少数股东损益(其中A公司12.80万元)中反映,并将在第三层合并时抵销。

2.2.3 第三层合并 A公司持有B公司80%的股权,由A公司合并B公司(合并二)形成合并三。A公司单个报表中长期股权投资为455万元(包括对D公司投资15万元+对B公司投资成本400万元+对C公司投资成本40万元)。

(1)用权益法调整A公司享有B公司(合并二)的归属母公司的净利润128万元(80%×160)

⑧ 借:长期股权投资(A)——B公司 128 贷:投资收益 128

由于A公司通过直接和间接方式控制D公司,在这层合并时,也应把A公司直接享有D公司的净利润3万元(15%×20万元)用权益法进行调整。

⑨ 借:长期股权投资(A)——D公司 3 贷:投资收益 3

由于A公司通过直接和间接方式控制C公司,在这层合并时,也应把A公司直接享有C公司(合并一)归属母公司的净利润12.80万元(20%×64万元)用权益法进行调整。

⑩ 借:长期股权投资(A)——C公司 12.80 贷:投资收益 12.80

调整后,A公司长期股权投资余额为598.8万元【包括对D公司投资15万元+直接享有D公司的净利润3万元+对C公司投资成本40万元+直接享有C公司(合并一)归属母公司的净利润12.80万元+对B公司投资成本400万元+享有B公司(合并二)归属母公司的净利润128万元】;

投资收益为143.80万元【直接享有D公司的净利润3万元+直接享有C公司(合并一)归属母公司的净利润12.8万元+享有B公司(合并二)归属母公司的净利润128万元】。

(2)第三层合并的内部抵销

⑾ 借:实收资本(B公司) 500

贷:长期股权投资(A)——B公司 528

未分配利润(B公司) 160(合并二)

长期股权投资(A)——C 公司 52.8

长期股权投资(A)——D公司 18

少数股东权益 61.20

⑿ 借:投资收益 143.80

贷:未分配利润160

少数股东损益 16.20

内部抵销后,形成第三层(A-B)合并报表即最终合并报表,第三层(A-B)合并报表中,相关项目余额:长期股权投资为零;未分配利润643.80万元【B公司(合并二)的未分配利润160+A公司个体报表未分配利润500-少数股东损益16.20】;少数股东权益211.20万元【B公司(合并二)少数股东权益150+少数股东权益61.20】;净利润643.80万元【B公司(合并二)归属母公司的净利润160+A公司个体报表的净利润500-少数股东损益16.20】;少数股东损益51.20万元【B公司(合并二)少数股东损益35+少数股东损益 16.20】。

在第三层合并,已把第一层合并时入少数股东权益的A公司享有D公司的权益转入母公司的权益;也已把第二层合并时入少数股东权益的A公司享有C公司的权益转入母公司的权益。

用第一种分层编制法编制的合并报表,合并报表上反映长期股权投资为零、未分配利润为643.80万元、少数股东权益为211.20万元、归属母公司的净利润643.80万元、少数股东损益51.20万元,与用第二种直接编制法编制的结果是一样的。

说明对集团内复杂多样的股权结构,在确定是否并入合并范围及投资核算方法时,用加法原则;在编制合并报表时,按照权益法调整对子公司的长期股权投资计算母公司享有被投资公司的净损益和所有者权益时用乘法原则。也说明了两种方法编制合并报表,只要采用正确的股权比例,都能得出一致的结论。

3 结语

合并财务报表是在市场经济条件下,企业集团化发展进程中对外披露会计信息的规范要求和有效手段。我国合并报表准则进一步满足了企业集团管理当局管理的需要,满足了企业集团所有者、债权人以及其他有关方面了解企业集团整体财务状况和经营成果的需要。但为了便于合并报表的编制,减少由于理解上的原因而出现的不符信息,笔者认为合并报表准则有些方面还有待进一步明确。

[1]李 珊.多层交叉持股情况下如何编制合并会计报表[J].海南金融,2005(3):64-66.

[2]陈 曦.复杂持股情况下的合并会计报表问题研究[D].东北财经大学硕士论文,2006:25.