创业板高管减持对股市影响的实证研究

2012-10-17赵玉焕叶资英

赵玉焕 叶资英

(北京理工大学管理与经济学院,北京100081)

创业板被称为“中国的未来”,但是未来既令人向往又具有很大的不确定性。2009年10月30日,创业板帷幕拉开。运行两年来,创业板股票已扩容至278只。据Wind数据库统计,创业板指数自2010年6月1日推出以来,曾经一路上升至1239.6的高点,但是截至2011年10月31日收盘创业板指数仅为796.6点,距最高点下跌了35.7%,28家好中选优的首批创业板股票中,24只已经破发。在我国,新兴的创业板有过辉煌的成绩,也因为这样那样的不足遭到诟病。其中,最引人关注的是创业板高管减持的问题。自2010年11月至2011年8月30日,共有112家创业板公司发生629次高管减持。而相对于大量的减持操作,高管增持却显得寥寥无几。

高管减持对股票市场的影响是创业板广大投资者关切的问题。本文利用事件研究法(event study)对高管减持对创业板股票市场的影响进行实证研究,对创业板股票市场对高管减持的反应进行分析,以期为政府规范高管行为和股票市场提出有针对性的政策建议,维护我国金融市场的稳定。

一、文献综述

国外对内部人交易的研究开始很早。Manne(1966)从两个角度论证了内部人交易对证券市场的积极影响。一方面,内部人交易可以促使股票价格反映更多信息,从而提高证券市场的有效性;另一方面内部人交易可以改善内部人与股东之间的利益冲突关系,提高公司治理的效率。Myers and Majluf(l984)认为公司管理者相对其他投资者而言拥有信息优势,他们掌握最全面的公司经营情况,对公司的发展前景能做出更准确的判断,能利用未公布的信息,在市场未反映出信息之前买卖股票获得超额收益。Eyssell(1990)研究发现,掌握较高级信息的内部人相对于掌握较低级信息的内部人买卖公司股票的获利能力显著不同。一般情况下,职位较高的管理者的信息优势更加明显,更有可能先于市场做出反应获取更大的收益。Aboody(2005)实证分析表明外界投资者与内部人的信息不对称程度越高,内部人交易获得的超额收益越大。这些研究都支持了内部人交易获得超额收益主要依靠其拥有的信息优势这个观点。

我国股票市场发展得相对较晚,创业板存在的时间较短,因此对创业板高管减持的研究文献相对较少。现有文献主要集中在高管套现与公司治理的研究上。

邬国梅(2008)认为高管套现反映出我国股票期权制度存在很大的漏洞,投资者在面对高管辞职套现时会采取用脚投票的策略,从而转变投资者对实行股票期权激励制度公司的态度,进而对上市公司的融资造成负面影响。

胡建平(2008)从市场层面研究了高管辞职套现的原因,认为主要原因是股票市场效率低、定价功能失调。市场要达到有效必须具备两个重要前提:一是投资者必须具有对信息进行加工、分析并据此正确判断证券价格变动的能力;二是所有影响证券价格的信息都是自由流动的。而我国目前投资者结构是以个人投资者为主,个人投资者极不成熟并且信息流动不畅,因此市场效率低下,不满足市场有效的条件。

皮海洲(2010)从高管角度分析了高管辞职套现的原因,认为创业成功后高管开始选择享受生活,或者打算另起炉灶争取更大的利益,因此创业板的高估值极大地诱惑着高管套现的冲动。除此之外,还有部分职业经理人与财务投资者,在达到目的后按预定计划撤离。

李锦文(2011)通过对高管减持分别与“三高”现象、公司业绩、高管离职的相关性进行实证研究,研究表明高管离职主要目的是为了减持;高管减持与公司的盈利能力、偿债能力和投资回报率呈现负相关关系;发行价与高管减持意愿呈现正相关关系;信息技术业高管减持意愿最强。

于海林(2011)对高管增、减持过程中的盈余管理及其经济后果进行实证研究,研究发现高管在增持或减持上市公司股份过程中会进行盈余操纵,即上市公司高管为了增持股份,会尽可能进行向下的盈余操纵,从而使得其增持股份的成本较低;如果上市公司高管为了减持股份,会进行向上的盈余管理,使得自身收益最大化。

综上所述,对创业板高管减持的研究,目前取得了一定的进展,但是更多的是定性研究,定量研究比较少。因此,本文在前人研究的基础上,利用事件研究法对高管减持对股市影响进行定量分析,为政府规范创业板市场提供理论依据和政策建议。

二、创业板高管减持对股市影响的分析

(一)数据样本

本文从深圳证券交易所网站公布的创业板市场数据获得上市公司董事、监事、高级管理人员及相关人员持有本公司股份的变动情况,选取从2010年11月至2011年8月30日期间存在公司高级管理人员减持公司股份的112家创业板上市公司的629组减持数据为原始样本,从Wind数据库中提取相关个股及股指的数据:减持变动日期、减持高管人员姓名及职务、减持数量、成交均价、变动比例等。

本文采用事件研究的方法对创业板高管减持进行研究,以减持变动日期为中点,选取前后各30个交易日作为事件窗口进行观测,因此本文剔除了不能获得事件窗口期内完整数据的样本。此外,为了更显著地观察高管减持对股市变动的影响,本文选取减持股份数量大于100000股的减持数据作为最终样本,经过筛选获得38支创业板上市公司的168组减持数据。

(二)研究方法

假定按照一定的标准选择了一组样本容量为N,发生高管减持的上市公司作为样本公司。同时将个股发生高管减持的日期设置为0,本文将事件的窗口期设定为高管减持前后各30个交易日,估计窗为高管减持前第30个交易日至高管减持前第5个交易日。

各上市公司非流通股解禁前后的30个交易日的股票收盘价格记为Pi,t,i表示第i家样本公司的股票,t代表第 t个观察日:其中 t= -30,-29,…,-1,0,1…,30。

为分析高管减持对股市的影响,计算步骤如下:

1.样本个股的超常收益率的计算方法

为了评价事件的影响,本文需要度量超常收益率,异常收益率是事件窗口期间股票的实际收益率与正常收益率之差,即:

ARi,t代表i样本公司股票在t观察日的超常收益率:Ki,1代表了i样本公司股票在t观察日的实际对数收益率;Ri,t代表i样本公司股票在t观察日的正常对数收益率。其中

Pi,t表示股票i在t时刻的收盘价,Pi,t-1表示股票在t-1时刻的收盘价;

Ri,t可以由市场模型法来决定,市场模型法是从个股收益同市场证券组合的关系中得出更为精确的正常收益的估计值,其基本模型为:

其中Ri,t和Rmt分别表示第t个时间点上第i只股票的正常对数收益率和证券市场的对数收益率,εit是误差项,通过OLS(最小二乘法)估计该模型,得

为了匹配,采用与个股收益率相同的计算方法,按照相同时点T,分别计算各时点整个市场一系列的收益率Rmt:

Pmt表示股票市场在t时刻的收盘指数,Pm(t-1)表示股票市场在t-1时刻的收盘指数。

2.平均超常收益率的计算方法

对样本个股的超常收益率取算数平均数,可得样本总体在第t日的平均超常收益率AARt:

3.累积超常收益率的计算方法

对平均超常收益率求和,可得截至第t日样本总体的平均累积超常收益率CARt:

本文在计算时扣除了样本停牌的情况,增加了结果的合理性。

在市场有效的前提下,如果事件对股票市场没有影响,则累积超常收益率为零;如果超常收益率为正,我们可以推论事件对股价有正影响;如果超常收益率为负,我们可以推论事件对股价有负影响。

(三)结果分析

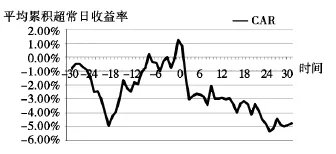

本文通过对总体样本共38支创业板股票的168组减持数据,选取事件日前后30天作为窗口期,计算获得总体样本在窗口期为[-30,30] 内累积超常收益率CAR的时间序列,如图1所示:

图1 样本总体在窗口期内的累积超常收益率CAR

总体来说,在高管减持前30日至前20日里,累积超常收益率呈下降趋势,而在高管减持的前20日到前10日,累积超常收益率呈上升趋势,从前10日到前3日超常收益率在-1% ~0%区间小幅波动,临近高管减持的前两日,累积超常收益率出现了一定幅度的提升,并在高管减持事件日附近突破1%达到最大值。在高管减持日之后的5日内,累积超常收益率出现了迅速的下降,在5日以后转为缓慢下降的趋势。

在得出总体趋势之后,本文将事件窗口期进行拆分,分为[-20,-5] ,[-5,5] ,[5,30] 三个窗口期,以更好地分析在不同时间区间内的变动幅度,并且将样本股票的窗口期再根据大盘趋势分为上涨行情和下降行情两组,进行对比研究,得出结果如表1所示:

表1 股市上涨行情与下跌行情的样本CAR对比

从表1可知,累积超常收益率的变化在样本总体、上涨行情样本和下跌行情样本中的变化呈现出一致的变化趋势:即在窗口期[-20,-5] CAR呈现出递增趋势,-5日时的CAR为正;在窗口期[-5,5] 区间内CAR先呈现出正值且递增趋势,在事件日之后CAR呈递减趋势;在窗口期[5,30] 区间CAR呈现出递减趋势,30日的CAR为负值。

由本文的累积超常收益率计算公式可知,如果在事件的窗口区间内没有特殊的事件发生,CAR的值应该接近于0。然而实证结果却表明,无论在整个事件间窗口区间还是拆分后的窗口区间内,CAR的值都显著不为0。可见高管减持事件对股票价格的变动产生了显著的影响。

在区间[-20,-5] 内CAR呈现出递增趋势且最终为正值,可以说明上市公司高管在进行减持时点选择的时候,除了考虑相关法律条款的约束之外以及大盘趋势的因素之外,还会考虑所持股票在短时间内的价格变动,高管通常会在所持股票短期行情较好的前提下进行减持操作。

由于[-5,5] 窗口区间内累积超常收益率CAR变动情况较为复杂,为方便分析列出了每日的CAR变化值。将该窗口分为两段进行分析:[-5,0] 呈递增趋势,[1,5] 呈递减趋势。高管减持前5日,CAR为正值且递增并且在高管减持前一日达到最大值。由此可见,上市公司高管在减持时所获得的收益是这时期内的最高收益,同时将风险转移给了其他投资者。而在高管减持后第5日,CAR迅速下跌,说明股票市场对该事件做出了负面的反应,可以理解为其他投资者用脚投票表达对高管减持的不满,导致了股票价格的下跌。

在[5,30] 窗口区间内,累积超常收益率CAR保持负值递减的趋势,说明在高管减持后的相当一段时间内,仍然对该股票产生显著的负面影响。

对比上涨行情和下跌行情的累积超常收益率CAR,我们发现下跌行情的CAR数值高于上涨行情的CAR数值,高管在股市下跌行情进行减持所获得的超常回报高于上涨行情所获得的超常回报,说明高管在熊市里减持把更多的风险转嫁给了其他投资者。

三、结论

高管减持事件对股票价格的变动产生了显著的影响,并且高管在减持时点所获得的收益是事件窗口期内的最高收益,高管在减持获得收益的同时,将风险转移给了其他投资者。自高管减持后,股票市场对高管减持做出了负面的反应,可以理解为投资者用脚投票表达对高管减持的不满,导致股票价格的下跌。

高管减持暴露出创业板存在的一些问题:股权激励失效以及创业板股票估值过高与经营水平不相符等。对此政府可以通过完善股权激励机制、建立严格退市制度、健全信息披露制度以及相关法规制度等办法解决这些问题,促进创业板的健康成长。

[1] Manne,H.Insider Trading and the Stock Marke[M] .The Free Press,1966,New York.

[2] Myers S.C.,and Majluf N.S.,Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have,Working paper,Massachusetts Institution of Technology,Sloan School of Management,1984.

[3] Eyssell T.H.,Corporate Insiders,Toehold Acquisitions and Information Leakage:Do Insiders Tip Their Hands? [J] .Akron Business and Economic Review,1990,21(l):90 -103.

[4] Aboody D.,Hughes J.and Liu J,Earnings Quality,Insider Trading,and Cost of Capital[J] .Journal of Accounting Research,2005,43:651 -673.

[5] 邬国梅.对上市公司高管辞职减持现象的反思[J] .现代管理科学,2008(12).

[6] 胡建平.高管辞职减持的分析与防范[J] .现代管理科学,2008(8).

[7] 皮海洲.高管辞职减持的五大原因[J] .武汉金融,2010(10).

[8] 李锦文.我国创业板高管减持研究[D] .上海:复旦大学,2011.

[9] 于海林.高管增减持、盈余管理及其经济后果[D] .马鞍山:安徽工业大学,2011.