基于因子分析法的信息技术行业绩效评价

2012-10-17西安邮电大学李永红施晓单

西安邮电大学 李永红 施晓单

信息技术是当今世界经济社会发展的重要驱动力,信息技术产业是国民经济的战略性、基础性和先导性支柱产业。信息技术产业对国民经济贡献日益突出,不仅直接拉动经济增长,还有力地推动了信息化发展和促进了社会就业,支柱性产业地位日趋凸显。“十二五”规划又确立了信息技术为七大战略性新兴产业之一,将被重点推进。这说明信息技术产业的发展已经从政策层面上得到了大力支持,在以后的发展和推广应用上还会不断地推出更多的鼓励政策,相应涉及信息技术概念的股票也将受到广大投资者的追捧。

在我国金融证券市场中,中小投资者占很大比例,然而由于他们不具备专业的财务知识,只能从上市公司公开披露的财务报告中获取信息,不懂得对财务数据进行更进一步的分析,挖掘公司实实在在的内在价值和发展潜力,使他们在投资过程中有很大的盲目性、投机性。因此基于保护中小投资者的利益而言,绩效评价有着重要意义。

本文运用因子分析法和SPSS18.0软件对我国信息技术上市公司的绩效进行实证分析,以期对我国信息技术管理者和投资者提供决策依据。

1 文献回顾

孙世敏、王泽平(2010)利用因子分析法对30家汽车行业上市公司的业绩进行评价,指出了其中存在的问题并提出了建议。

都艳斌(2009)利用因子分析法对我国房地产上市公司的绩效进行深入研究,在此基础上提出了促进房地产行业健康、快速发展的建议。

刘曜、袁雪莲(2009)利用因子分析方法对通信设备制造业上市公司进行财务分析,得出综合排名前三的分别是金马集团、 航天通信、中兴通讯。

杨位留(2008)利用因子分析法对我国农业上市公司财务竞争力进行综合评价,得出盈利能力因子对综合因子得分的影响最大。

2 样本的选取、数据来源及指标体系的建立

2.1 样本的选取与数据来源

本文依照上市公司资讯网的行业分类,从沪、深股市选取了54家信息技术行业上市公司,其中23家在上交所上市,31家在深交所上市。选用2010年的截面数据作为原始数据,对上市公司的绩效进行分析和评价。本文研究所用数据主要来源于中国上市公司资讯网(www.cnlist.com)、巨潮资讯网(www.cninfo.com.cn)和和讯资讯网站(www.hexun.com)。

2.2 指标体系的建立

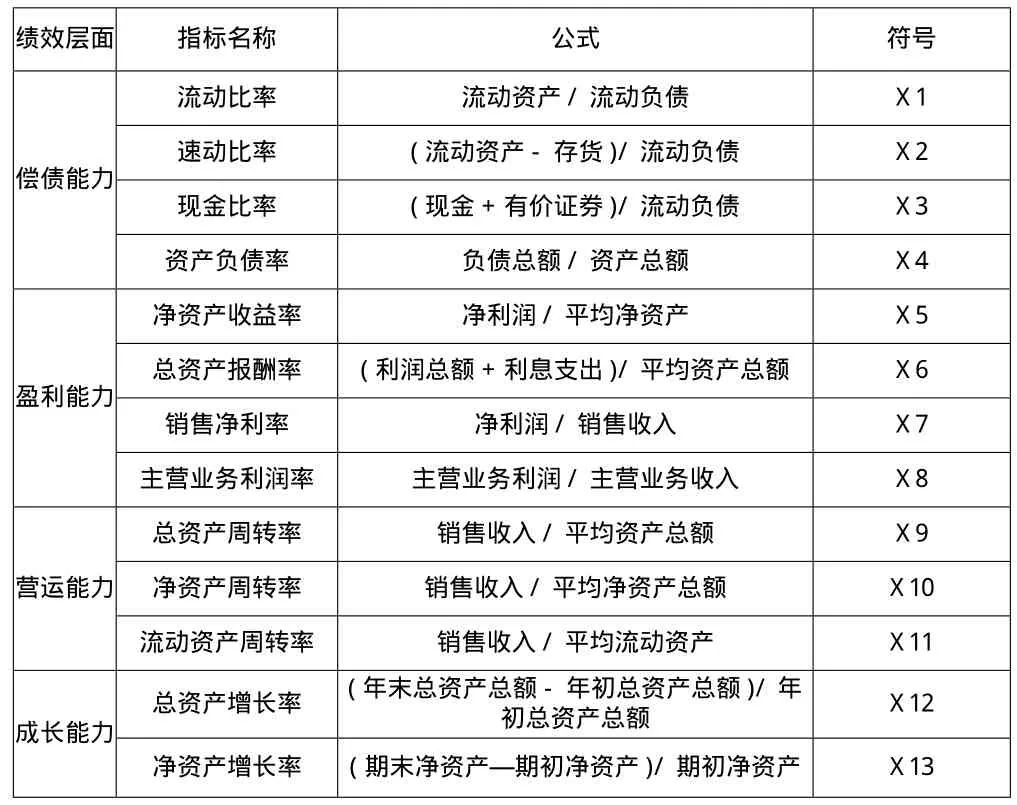

表1 上市公司绩效评价指标体系及其计算公式

基于指标体系构建应遵循的科学性、可比性、代表性、系统性和可操作性五个原则,以及在参考国内外企业绩效评价的相关理论和实证研究之上,从上市公司财务指标中选取偿债能力、营运能力、盈利能力和成长能力四方面13个指标构建了上市公司绩效评价指标体系(如表1)。

3 实证分析

3.1 KMO、Bartlett球度检验

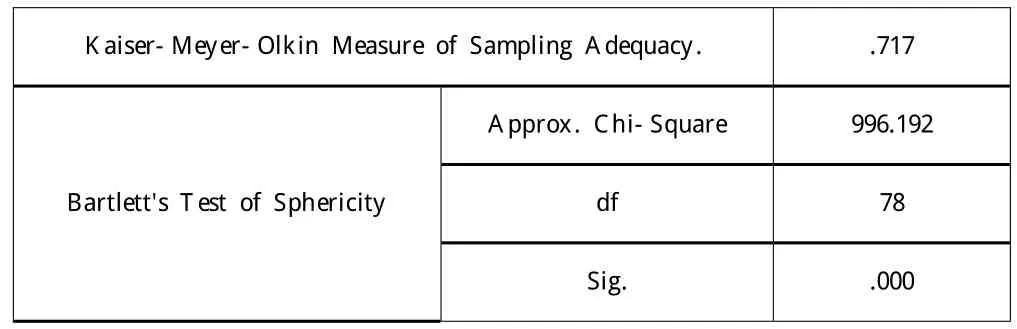

表2 KMO and Bartlett's Test(KMO测度和巴特利球体检验结果)

进行因子分析前,要检验数据间的相关性程度。根据Kaiser(1974)给出的KMO值检验标准:KMO>0.9,非常适合;0.8<KMO<0.9,适合;0.7<KMO<0.8,一般;0.6<KMO<0.7,不太适合;KMO<0.5,不适合。本次分析的KMO取值为0.717,巴特利统计值的显著性概率为0(如表2),拒绝原假设,所以可以对样本进行因子分析。

3.2 因子提取

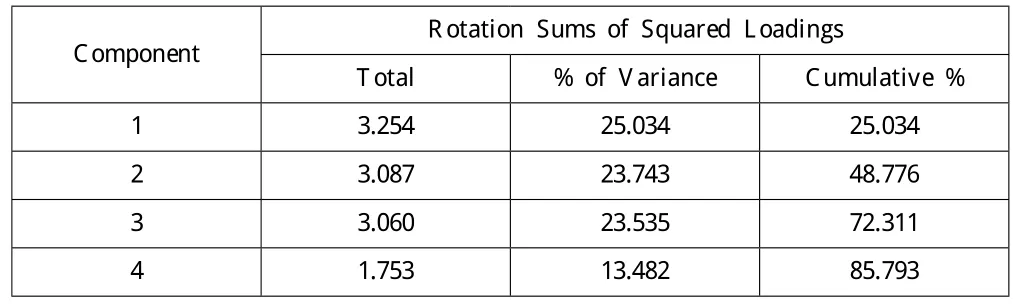

表3 Total Variance Explained(方差贡献分析表)

在利用SPSS18.0进行因子分析的过程中,可以得到特征值及贡献率(如表3),根据特征值大于1的原则,我们提取4个公共因子。累积方差贡献率达85.793%,即反映原指标85.793%的信息量,可以认为这4个公共因子基本上覆盖了原变量的绝大部分信息。

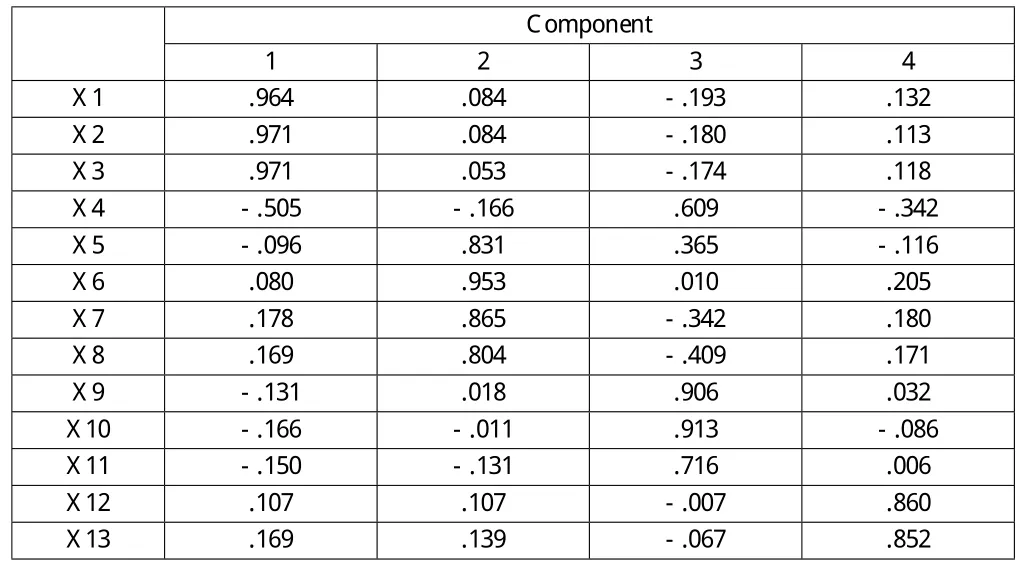

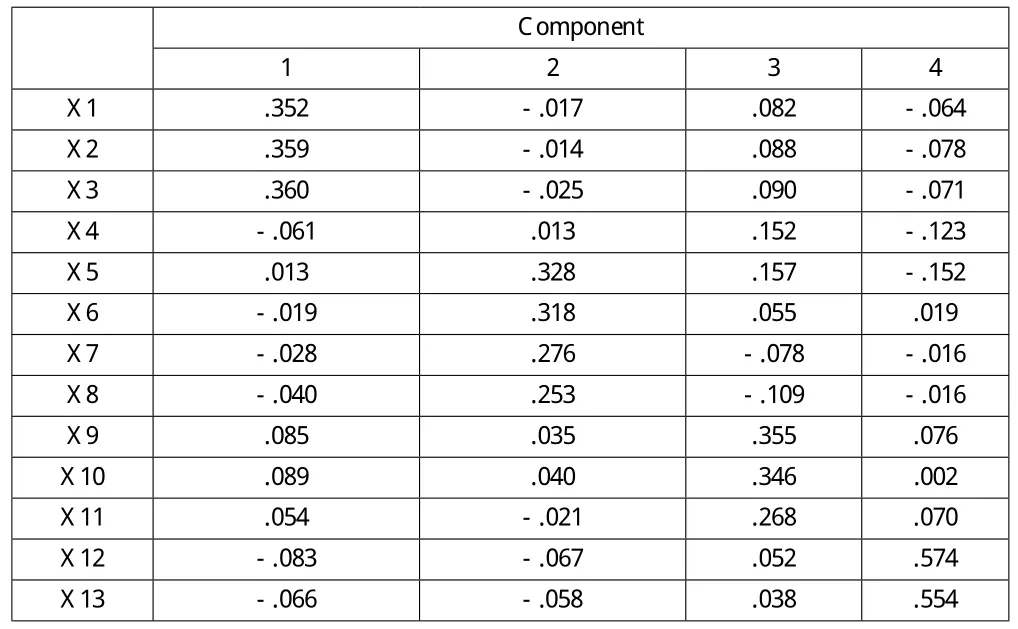

表4 Rotated Component Matrix(旋转后的载荷矩阵)

计算旋转后的因子载荷矩阵,结果如表4所示。通过旋转得到的各因子关系更为清晰。

从表4可以看到,第一个因子F1在速动比率、流动比率、现金比率上有较大的载荷,可以称其为短期偿债能力因子,它综合了全部指标体系25.034%的信息;第二个因子F2在净资产收益率、总资产报酬率、销售净利率、主营业务利润率上有较大的载荷,可以称其为盈利能力因子,它综合了全体指标体系23.743%的信息;第三个因子F3在资产负债率、总资产周转率、净资产周转率、流动资产周转率上有较大的载荷,可以称其为长期偿债能力和营运能力因子,它综合了全体指标体系23.535%的信息;第四个因子F4在总资产增长率和净资产增长率上有较大的载荷,可以称其为成长能力因子,它综合了全体指标体系13.482%的信息。

3.3 因子排名

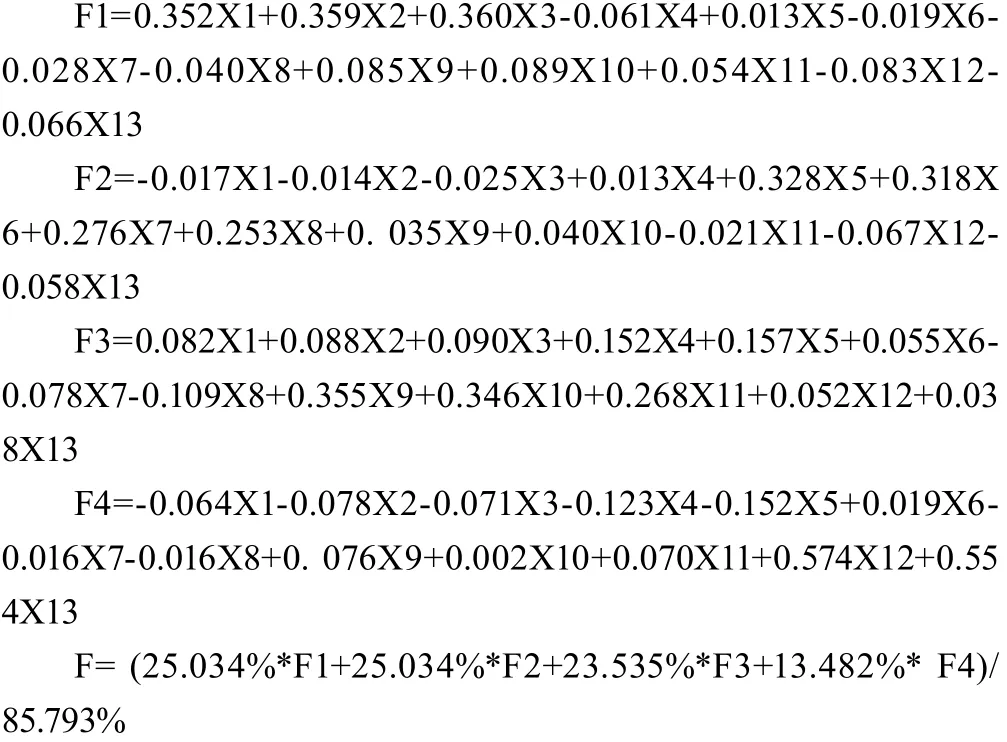

表5 Component Score Coefficient Matrix(因子得分系数矩阵)

根据因子得分系数矩阵(如表5)给出的系数和原始变量的标准化值,可以计算每个观测量的各因子的得分,并可据此对观测量进行进一步分析。旋转后的因子得分表达式:

3.4 结果分析

3.4.1 单个因子分析

短期偿债能力分析:从结果来看,只有12家公司在主因子F1上得分为正值,超过平均水平,其中得分大于1的有4家,得分大于0.5小于1的有1家公司,这意味着短期偿债能力较强的公司很少,说明我国信息技术行业上市公司的短期偿债能力普遍偏低。最高得分与最低得分差距较大,上市公司的短期偿债能力参差不齐。得分最高的北纬通信为5.33272,说明该公司的负债比率较小,短期偿债能力较强,债务清偿保障较高;得分最低的数源科技为-0.64865,短期偿债能力低,财务风险较高。从结果可看出北纬通信、合众思壮、中卫国际、二六三相对于同行业来说短期偿债能力较为突出。

盈利能力分析:从结果来看,有28家公司在主因子F2上得分为正值,超过平均水平,有7家公司得分大于1,4家公司得分位于0.5与1之间,说明我国信息技术上市公司整体盈利能力尚可。从排序看位居前十位的为远望谷、辉煌科技、新海宜、汇源通信、海能达、中天科技、武汉凡谷、北纬通信、光迅科技、二六三,但是也有几家公司的盈利能力相对较弱,远低于行业平均水平,如上海普天、同洲电子、中卫国脉、S前锋等8家公司得分低于-1。

营运能力和长期偿债能力分析:从结果来看,有24家公司在主因子F3上得分为正值,超过平均水平,其中有3家公司得分大于2,6家公司得分大于1小于2,5家公司得分大于0.5小于1,说明我国信息技术行业上市公司整体营运能力和长期偿债能力尚可。从排序来看位居前十位的为宝胜股份、航天通信、大唐电信、中国联通、海能达、大恒科技、宏图高科、杰赛科技、汇源通信、中兴通讯。有6家公司的得分低于-1,营运能力和长期偿债能力远低于行业水平,

成长能力分析:从结果来看,有15家公司在主因子F4上得分为正值,其中得分大于2的有2家公司,大于1小于2的有7家公司,大于0.5小于1的有1家;22家公司得分小于-0.5,说明我国信息技术行业上市公司整体成长能力较弱。从排序来看烽火电子、海格通信、二六三相对于同行业来说成长能力较为突出。

3.4.2 综合分析

结果表明,2010年信息技术行业54家上市公司的财务指标的综合评价存在较大的差异。54 家上市公司中仅有25家公司的综合得分为正数, 其余29 家公司的综合得分为负数, 表明此行业中有一半以上的公司经营绩效低于行业平均水平。一般情况下,综合得分较高的企业的综合业绩较好,得分为零则接近于平均水平。

此外,虽然某些公司综合得分较高,但并不是在所有主因子上得分均较高,而是在某一或几个主因子上存在较大优势,有的公司甚至在某一方面或几方面排名靠后,仅靠那么一两个主因子得分来支撑着综合因子得分。这说明要全面提高公司的竞争力,提高管理水平,必须在财务状况、经营状况、盈利能力以及发展潜力等方面全面发展,必须加强公司内部财务、人事等各方面的改革力度,除了继续保持优势方面外,还要加快对业绩评估中不足方面的改进。

4 结语

本文对信息技术行业的综合绩效评价进行了实证分析,主要的目的和工作是通过选取评价指标方法建立评价指标体系,应用因子分析法对所选样本进行绩效评价,得出各公司的综合得分,最后对分析结果进行论述。

根据实证结果与现实情况的对比,本次评价工作较为客观,由于能发现各公司本身在经营管理、资产运营等方面的差异和不足,并进一步分析综合得分产生差异的原因,最终努力达到为经营管理者、众多债权人、监管方等多方评价主体提供信息参考的目的。更重要的是本文在实证分析中选取信息技术类公司作为样本,从样本的分析评价中可以看出信息技术行业上市公司的经营业绩的总体水平,对于信息技术行业的发展具有一定的参考意义。但是,企业业绩评价的方法还有很多,文章所选指标并不能涵盖企业的方方面面,不同行业之间也存在着很多差距,这些都是日后需努力进一步探索的方面。

[1]孙世敏,王泽平.基于因子分析法的汽车行业业绩评价研究[J].财会通讯,2010(6).

[2]都艳斌.基于因子分析法的我国房地产上市公司绩效评价研究[D].重庆大学.

[3]刘曜,袁雪莲.通信设备上市公司财务分析——基于因子分析[J].现代商贸工业,2009(15).

[4]陈建国,谭颖贤.基于因子分析方法的房地产产业财务分析[J].金融实务,2008(5).

[5]徐国祥等.上市公司经营业绩综合评价及其实证研究[J].统计研究,2000(9).

[6]顾嘉.基于主成分分析法的上市公司财务评价研究[J].财经界,2007(10).

[7]宇传华.SPSS与统计分析[M].北京:电子工业出版社,2007.