财务报表对行业股票超额收益的预测分析:基于主成分分析与Probit模型

2012-10-17上海大学经济学院叶明确张顺虎

上海大学经济学院 叶明确 张顺虎

1 研究背景及文献综述

通过基本面分析来预测股票收益是基于市场弱式有效性的假设。中国股市是否处于无效市场、弱式或半强式有效市场,一直是中国学者讨论的焦点问题。参照吴世农(1994)、戴国强(1999)、张亦春(2001)等学者的观点,本文假设中国股市处于弱式有效市场。

公司财务报表既反映了公司的财务状况,同时也是公司经营状况的综合反映。因此,通过分析公司财务报表,就能基本了解公司财务状况及整个经营状况。基本面分析认为财务报表信息显示了企业的基本价值,认为可以通过分析财务报表判断股价是否偏离其基本价值,进而制定可获得超额收益的投资策略,因此研究该方面的问题具有重要的意义。

Ball&Brown(1968)就开始研究财务报表与股票超额收益的关系,证实公司的盈利与股票超额收益之间存在显著的相关关系[1];Holthausen, R.W.and D.F.Lacher(1992)利用实证分析财务报表来预测股票超额收益,并指出,企业的权益收益指标对股票收益的预测有显著的关系[2];Ou和Penman(1989)以1965~1983年期美国所有上市公司为研究对象,利用Logistic回归模型建立每股收益预测模型,确定买进卖出的投资策略,并预测股票收益的影响因素[3]。国内许多学者也研究了股票收益与财务报表之间的关系。陈信元(2002)通过财务报表与股票收益的关系研究了净资产,剩余收益财务报告的相关性,指出净资产及剩余收益对财务报表有显著的影响[4],但是没有进一步量化具体影响程度;姜国华(2004)和张妍妍(2011)分别利用财务报表基于logic模型[8]和Probit模型[9]对上市公司ST预测及可能退市进行了研究,指出对上市公司退市的预测,但没有在盈利方面进行进一步的探究等。

2 研究方法及设计

本文样本选取22只水泥行业的深沪A股,并且剔除了3只ST股票。其18只股票分别为:亚泰集团、拓中建设、西水股份、青松建化、赛马实业、狮头股份、海螺水泥、剑锋集团、祁连山、华新水泥、福建水泥、冀东水泥、江西水泥、天山股份、同力水泥、四川双马、科学城、塔牌集团。其中,考虑到行业之间盈利能力的不同,为保证财务报表之间的可比性,所以选择了同一行业。剔除3只ST股票是由于报表可信度方面的考虑。其过程:首先根据2009年度财务报表,计算出财务比率值,对其主成分分析,根据贡献率达到95%的要求,选出其主成分因子;其次,对于probit模型因变量Y,是根据每只股票与对应大盘的收益做比较,设计0与1值;最后,应用单变量Probit模型和多变量Probit模型对主成分分析得出的因子进行检验,并验证模型预测股票收益的能力。

3 指标的选择及主成分分析

3.1 财务比率的选择及数据

本文选取了八项财务比率,是完全基于以前学者所使用的财务数据项目,它们基本上反映了企业的财务状况,并且包括2009年的年度报表数据(均表示为百分比)。其中包括资产负债管理能力,盈利能力及成长能力。资产负债管理能力包括股东权益比X1,流动比率X2和总资产周转率X3;盈利能力包括经营毛利润X4,资产利润率X5和净资产收益率X6;成长能力包括总资产增长率X7,主营收入增长率X8。

3.2 主成分分析

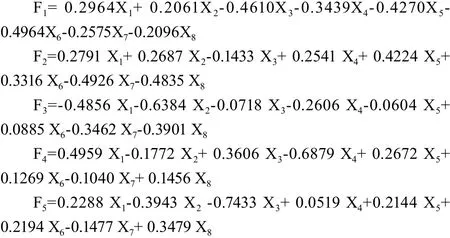

主成分分析就是利用降维(线性变换)的思想,在损失很少信息的前提下把多个指标转化为几个综合指标(主成分因子),即每个主成分都是原始变量的线性组合,且各个主成分之间互不相关,使得主成分比原始变量具有某些更优越的性能。 本文利用matlab软件进行主成分分析处理。按累计贡献率达到95%要求,选取了F1,F2,F3,F4,F5等5个主成分来代替原来的8项财务比率,这5个主成分因子包含原来指标信息的95.7%。X与5个主成分因子的线形组合关系为:

根据上式可知,F1主要含有,X5和X6信息,F2主要含有X5和 X7,X8信息,F3主要含有X1,X2信息,F4含有X1,X4信息,F5主要含有X3信息。可见,F1包含了资产周转率和利润及净资产利润,并且均为负数,说明F1越小越好;F2包含了净资产利润及成长能力指标;F3包含了资产负债指标,并且为负数;F4包含了毛利润及股东权益比指标;F5反映资产周转率指标。然后把X1,X2,X3,X4,X5,X6,X7,X8标准化后的数据代如上式,得主成分因子所对应的18只股票数据值。

4 基于Probit模型预测

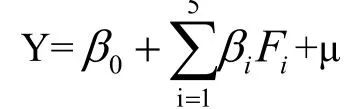

对于主成分分析得出的5个综合指标是否能反映出财务报表的总体状况并预测股票的收益率的实证研究,本文利用Probit模型进行分析及预测。Y代表股票收益率与大盘指数收益比较的二元结果。选取2010年2月到2011年2月股票收益率。当股票收益率于大盘指数收益时,取Y值为1,反之为0。对于由5 个指标构成的先行指标组,记为F1,F2,F3,F4,F5则相应的Probit 模型为:

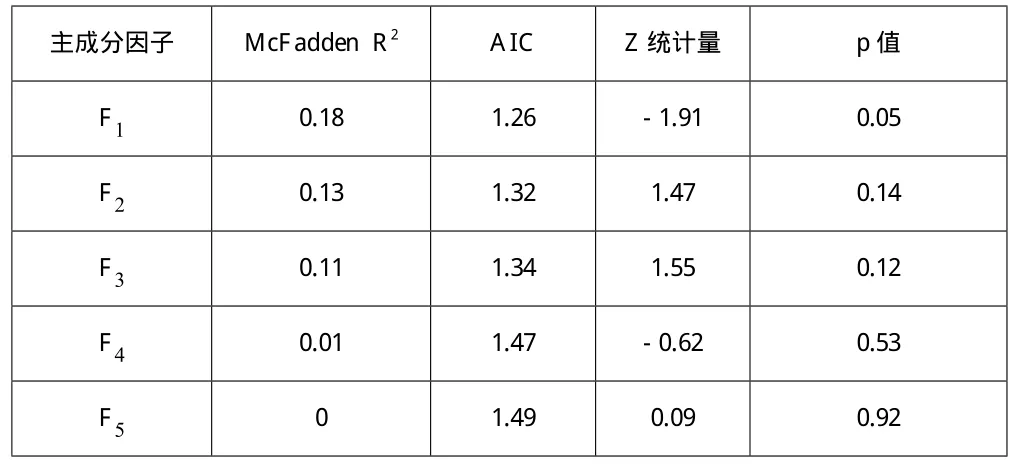

本文采用极大似然方法估计Probit 模型。选用McFadden R2以测定所得Probit 模型的拟合优度,它与线性回归模型R2类似, 介于0 和1 之间, 值越接近于1 说明模型的拟合程度越好。

4.1 单变量与多变量Probit模型

为合理评价每个主成分因子,所以采用单变量Probit模型进行分别估计,此处采用Eview7.0进行数据处理,结果见表1。通过表我们发现,单变量McFadden R2拟合度太小,并且有Z统计量和P值可知,除外,p值均大于10%,不显著。为此,我们构造多变量模型。本文考虑构造一个多变量的模型,分析它们共同作用对表示股票的收益的离散指标Y的解释能力是否有提高。表2列出了本文采用逐步法选择解释变量个数的过程,根据McFadde R2拟合度,AIC及显著性检验来初步确定主成分因子的个数。

对于表2中,我们可以看到拟合情况。没有设置F1,F2,F3,F4与F1,F2,F3,F4,F5的原因是由于其Z统计量及P值出现不显著情况(显著水平均大于20%)。综合考虑各个指标,虽然F1,F2,F3的p值比较高,但是考虑到拟合度及AIC的原因,这里选择F1,F2,F3三个解释变量,具体见表3。该模型具有良好的拟合优度, 方程中McFadden R2统计量为0.72 , 表明多变量Probit模型的预测能力明显提高。

表1 单变量Probit估计结果

表2 多变量主成分因子个数的选择

表3 多变量 Probit模型估计结果

5 结语

本文通过选取水泥行业18只股票为样本,利用2009年财务报表,通过主成分分析及Probit模型实证预测2010年股票的超额收益。结果表明,以8个财务指标为基础,通过主成分分析找到8项指标的5个综合指标,然后利用probit检验实证分析,最终确定F1,F2,F3三个综合指标可以判断是否可以跑赢大盘。

[1]Ball R,P Brown.An empirical evaluation of accounting income numbers[J],Journal of Accounting Research,1968.

[2]Holthausen, R W,D F Lacker.The prediction of stock returns using financial statement information[J], Journal of Accounting and Economics,1992,Vol.15.

[3]Ou, Jane A, Stephen H Penman.Financial statement analysis and the prediction of stock return[J],Journal of Accounting and Economics.1989,pp295-329.

[4]戴国强,吴林祥.金融市场微观结构理论第八章[M].上海:上海财经大学出版社,1999.

[5]张亦春.中国股市弱式有效吗?[J].金融研究,2001(3).

[6]吴世农.上海股票市场效率的分析与评价投资研究[J].199(8).

[7]陈信元,陈冬华.净资产、剩余收益与市场定价:会计信息的价值相关性[J].金融研究,2002(4).

[8]姜国华.财务报表分析与上市公司ST预测的研究[J].审计研究,2004(6).

[9]张妍妍,吴乔.基于Probit模型的中国上市公司退市风险预警研究[J],贵州财经学报,2011(1).