2012年全球化肥行业:产能持续增加,需求保持旺盛

2012-10-16中国农资编译

□ 《中国农资》记者 张 番 编译

氮肥产量增加主要出现在低成本区域

全球氮肥需求量将有所增加。预计2012年,全球合成氨和尿素的需求均增长4%。受到化肥生产和工业使用的驱使,合成氨消费量会增加。合成氨作为化肥直接使用或用于生产化肥的需求量可能增长4%,而工业用量增长将超过4%。2012年全球工业尿素需求可能增长5%,用于化肥施用的尿素需求也将增长4%。

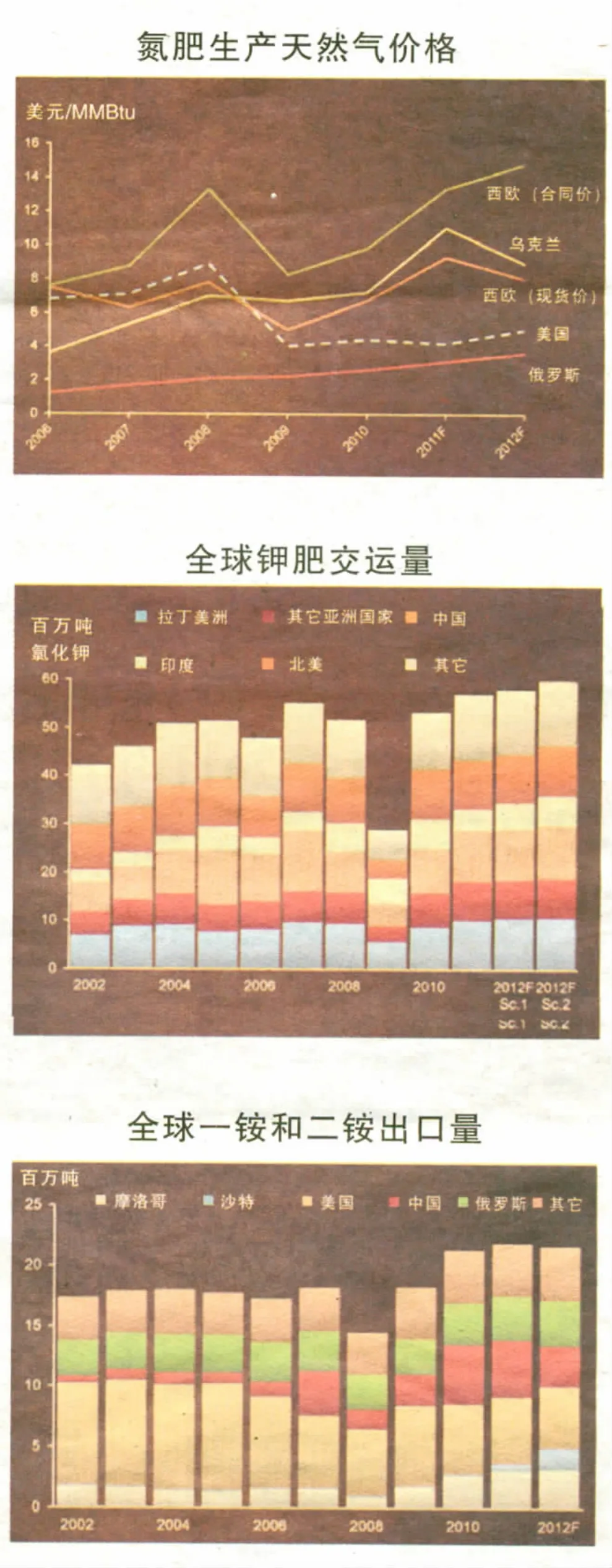

2012年,全球主要氮肥生产商的天然气价格可能有所下降。然而,在低成本地区,原本计划在今年释放的新产能项目将推迟开工,因此可能造成供应紧张。国内天然气的发展已经大幅度提高了美国氮肥生产商较乌克兰和西欧生产商的竞争力。

全球尿素产能将有所增加,但出口量的增加主要体现在低成本地区。许多原本计划2011年上马的尿素生产新项目都被推迟,因此导致全球尿素市场供应偏紧。阿尔及利亚、伊朗、卡塔尔和北非的主要供出口用的新增项目将在短期内为全球市场提供大量的尿素出口。大约有260万吨2011年计划的新增产能被推迟至2012年开工。这导致2011年全球尿素供应非常紧张,这种状况将至少持续到2012年年中。到2012年年底,低成本地区将提供800万吨尿素出口供应。

中国是全球尿素贸易中主要的变化市场。2010年尿素出口量达到历史最高水平,促使中国政府调整了2011年关税政策,因此,2011年中国尿素出口量估计不足280万吨,预计2012年中国尿素出口量不足200万吨。印度天然气的供应量增加根本不足以满足国内氮肥生产需求。印度已经有一些大规模的进口招标,估计2011年印度进口尿素670万吨,2012年预计达到700万吨。

钾肥交运量将再创新高

尽管全球的化肥经销商现在都持谨慎态度,减少库存和拿货风险,但是2011年大多数钾肥生产商都维持着相当高的开工率,估计全年全球钾肥交运量达到5700万吨。预计2012年全球钾肥交运量将达到5800万-6000万吨的新高水平。

北美地区,美国2011年秋季的一部分施肥将推迟到2012年的春季。经销商一直保持谨慎态度,不愿增加库存量,从而导致2011年年底库存水平较低。受到粮食经济形势较好以及玉米和大豆种植面积增加的影响,预计2012年北美钾肥需求保持强烈,预计销售量将达到1000万-1050万吨钾肥。

拉美市场2011年化肥使用量再创新高,其中钾肥进口量达到历史最高水平。巴西农业经济迅猛增长,导致钾肥需求增加,全球农作物市场需求强烈,导致巴西农民增加对大豆、蔗糖、玉米等作物的种植积极性。预计拉美地区钾肥需求将持续强烈,2012年消费量将达到1070万吨,高于2011年1000万吨,其中进口量将达到800万-820万吨。

中国需要继续增加粮食产量,这是中国的首要任务。但由于钾肥扩产能力有限,且钾肥需求依然强烈,特别是受到水果和蔬菜价格以及主要粮食价格高涨的支持,预计2012年中国将增加钾肥进口量,消费量可能达到1100万吨,其中进口650万-700万吨左右,国产钾肥产量也将有所增加。

印度人口持续快速增长,导致粮食供应压力增加,增加钾肥施用量对短期和长期粮食增产都有至关重要的作用。印度2011年大合同谈判推迟,导致库存非常有限,从而使钾肥消费量大幅下降。预计2012年印度将补充2011年土壤和供应链中短缺的钾肥,因此印度钾肥需求将大幅回升。2012年钾肥进口量可能达到550万-640万吨,2011年印度钾肥进口量为450万吨,2010年为640万吨。

其它亚洲国家的钾肥消费量依然强烈,农民种植主要作物的积极性较高,包括棕榈、橡胶、蔗糖和水稻。这些作物种植都需要施用钾肥。尽管2011年第四季度交运量有所减少,是因为印度尼西亚和马来西亚前三个季度进口量可观,从而积累了一定的库存,但是2011年年底库存会有一定消耗。估计这些国家2012年的钾肥需求量与2011年持平,达到800万-820万吨。

磷肥新增产能将很快被消化

磷肥方面,由于需求强烈,扩产项目延迟,以及部分厂房关闭,预计近期磷肥市场可能供应紧张。2011年开工率已经达到历史最高水平。在2012年,开工率可能有所降低,因为沙特阿拉伯的Ma’aden二铵厂房将在2011年年中上马,并保持最大产能,且摩洛哥的新项目也已经上马。然而,由于磷肥市场需求强烈,将很快消化新增产能,从而使磷肥市场保持相对平衡的状态。

沙特阿拉伯2012年出口能力增强。沙特阿拉伯迈阿丁厂房的新增产量将占取2012年全球一部分磷肥进口市场。同时,还有一些因素会增加市场的紧张气氛:首先,2011年,美国一些磷肥工厂关闭,减少了出口量。其次,中国的磷肥受关税影响减少了出口量,同时中国还面临小规模和低效的厂房关闭的形势。

二铵生产成本,对整合的生产商来说更为有利。作为磷肥生产的主要原料,磷矿、硫磺和合成氨的市场价格在过去五年内上涨幅度很大。磷矿石的价格在2006年的水平上增加了两倍,导致全球依赖购买磷矿石原料的磷肥厂家成本增加了30%。合成氨和硫磺的价格也增加了磷肥生产成本。 (原文及图表来自加拿大钾肥公司官方网站)