皖江城市带区域旅游一体化的SWOT分析

2012-10-14甄丽君陈秀楼

甄丽君,陈秀楼

(安徽经济管理学院,安徽 合肥 230059)

皖江城市带区域旅游一体化的SWOT分析

甄丽君,陈秀楼

(安徽经济管理学院,安徽 合肥 230059)

区域旅游一体化是旅游深度发展的必然趋势,文章采用SWOT分析法对皖江城市带区域旅游发展的优势、劣势、机遇和威胁进行了综合分析,以期对皖江城市带区域旅游一体化进一步发展构建可行的理论依据.

皖江城市带;区域旅游;一体化;SWOT

1 研究背景

SWOT分析法是由美国哈佛大学商学院安索夫教授于1956年提出来的,它是企业管理中一种能较客观而准确地分析自身所处的现实情况的方法.目前,国际旅游业已经将SWOT分析模型应用于编制旅游发展战略、发展规划和重要的旅游开发、营销项目的策划与决策判断.皖江城市带是国家实施促进中部地区崛起战略的重点发展区域,其旅游业依托得天独厚的旅游资源和发达的交通网络已呈现出强劲的发展势头.在这种背景下对皖江城市带区域旅游一体化进行SWOT分析,对区域旅游资源的真正的融合,加快安徽旅游业发展,以此实现中部崛起的使命都具有重要意义.

2 皖江旅游区域旅游一体化的优势分析(Strengths)

2.1 区位与交通

皖江城市带以长江为纽带,紧邻南京,贴近武汉,地理位置优于皖中、皖北,拥有400多公里长江岸线,是承接长江三角洲产业转移的第一平台.作为“黄金水道”的沿岸城市,安庆、铜陵、芜湖、马鞍山等地航运极其便利.沿江共有5个水运口岸,20个对外开放码头,而马鞍山等五港均属对外国籍船舶开放的一类口岸.国家“四纵八横”高速公路网布局规划中的“三纵四横”以及京沪高铁安徽段、京福高铁安徽段都将穿区而过.该区域目前公路通车里程约8万余公里,高速公路有近2万公里,与长三角地区规划建设的高速接口有20多个.随着京沪高速铁路、合福高速铁路、宁安城际铁路等一批铁路项目的建成通车,皖江城市带承接产业转移的步伐将进一步加快.加上合肥、芜湖、安庆等空港的良好通航条件,通往东部沿海的立体交通网络已初步形成,皖江地区到南京与上海的距离分别只有1个小时和3个多小时.而且,随着合肥新桥国际机场、池州九华山机场、芜湖机场民航站、安庆机场扩容、六座跨江通道等一批重大交通基础设施项目的的建设,日趋完善的立体化交通网络将进一步改善交通条件,为皖江城市带区域旅游一体化奠定扎实的空间基础.

2.2 区域经济发展

社会经济发展是旅游业生存和发展的前提条件,皖江城市带良好的经济社会发展效益和强劲的发展势头,为皖江区域旅游一体化发展奠定了较为坚实的物质基础.2011年,皖江城市带生产总值突破万亿大关,达到10128.6亿元,占全省15110.3亿元的67%以上,比上年增长14.4%,比全省快0.9个百分点.同期,皖江8市(不含六安部分)旅游业总收入实现1129亿元(根据各市统计公报简单累加),占全省旅游业总收入的比重约达60%.此组数据说明,皖江城市带在安徽社会经济发展中的地位日益提高,是振兴安徽经济最为重要增长极,对安徽经济发展原动力的作用越来越明显.另外,尽管可能存在统计口径差异,从区内旅游业收入比重看,示范区旅游业未能实现与总体经济同步发展,尚有较大发展空间.创新旅游发展模式,寻求区域旅游一体化发展,正是实现区内旅游与经济同步甚至是超越发展的有效途径.

2.3 丰富而有特色的旅游资源

作为旅游资源大省,安徽旅游资源丰富而有特色,除以黄山为中心的皖南国际旅游文化区外,绝大多数有影响有特色的旅游资源聚集在皖江地区.鉴于此,“皖江旅游”板块作为四大板块中的重中之重写进了安徽旅游“十二五”新的旅游规划.新规划的皖江旅游板块主要是皖江城市带“一轴两核两翼”中的“一轴”和“一核”,包括马鞍山市、芜湖市、铜陵市、安庆市、池州市,以长江黄金水道为纽带,以“动感山水,时尚都市”为特色资源,以“欢乐之旅,精彩皖江”为总体形象,文化特色鲜明:如以九华山为代表的佛教文化,以天柱山为代表的道教文化,以铜陵为代表的铜文化,以马鞍山为代表的诗歌文化和钢铁文化,以安庆为代表的戏曲文化等等.我们觉得,从一体化的角度看,应尽快整合打包,归纳出有利于整体宣传推广的“皖江文化”.而作为皖江城市带“一核”和“一翼”的合肥和滁州,在安徽旅游“十二五”中划归合肥经济圈旅游区内,以“山湖泉城,都市人文”为特色资源,以“锦绣山湖,华彩皖都”为总体形象;另“一翼”宣城则属于皖南国际文化旅游区.可见,加强皖江区域旅游合作,是实现三大板块深度合作从而实现安徽旅游强省目标的重要途径.截止2011年底整个区域共有5A级景区2家,4A级景区47家(不含六安部分).

表1 皖江城市带各城市4A级景区数量

3 皖江旅游一体化的劣势分析(Weaknesses)

3.1 一体化观念落后,合作机制尚未形成

由于受传统经济思想的限制,地方政府仍以行政区划作为经济行为的标准和界限,长期的行政区划,使各地形成了各自的本地市场,市场排斥导致旅游一体化系统要素交流渠道不畅,资金、技术、人才等要素难以相互融合.从目前城市带区域旅游合作现状来看,有部分旅游联合的雏形,如“合六”、“合桐”之间的合作以及“跨区联票”等,但是基本上还处于一种形式上的链接和表面化的呼应,合作中所遇到的行政障碍、市场障碍等根本问题仍没有得到解决,各市旅游区域旅游业联动发展的机制仍未实质性地建立.另外缺乏统一的区域旅游一体化的整体规划,对如何自觉推进区域旅游一体化的研究与实践都不够,尚未形成八城市间经常性的协商对话机制,而这正是推进皖江城市带区域旅游一体化的关键.

3.2 旅游资源尚未整合,整体旅游形象缺失

目前皖江城市带地区虽然资源禀赋条件较好,但各市大多受短期利益的驱遣,缺乏对旅游文化内涵、景观审美特征、地域文化背景进行综合考虑,导致旅游产品结构比较单一,缺少多元化的旅游精品资源,而且分布零散,缺乏良好的合作分工与一体化开发,致使资源人为断裂.另一方面各地在努力塑造自己旅游形象的同时,忽略了区域整体形象的塑造,从而导致“八百里黄金水道”至今没有确立一个能够概括该区域旅游资源整体特色的旅游形象,而这种状况则使得皖江城市带旅游资源优化配置的“放大效应”无法实现,导致客源分流严重、区域整体竟争力降低.如何在大皖南国际旅游区的“树荫”下找到自己的突破口,塑造富有吸引力、向公众推介的、鲜明的区域整体旅游形象,是目前亟待解决的问题.

3.3 中心城市辐射带动作用不强,难以发挥整体优势

中心城市对于城市群一体化发展有至关重要的意义,正是依靠中心城市的力量才使整个城市群的各区域组成部分、各行各业凝聚为一个整体.而作为“双核”中主中心城市的合肥与国内其他城市群经济圈的核心城市相比,其经济总量偏小(见表2),产业层次偏低.

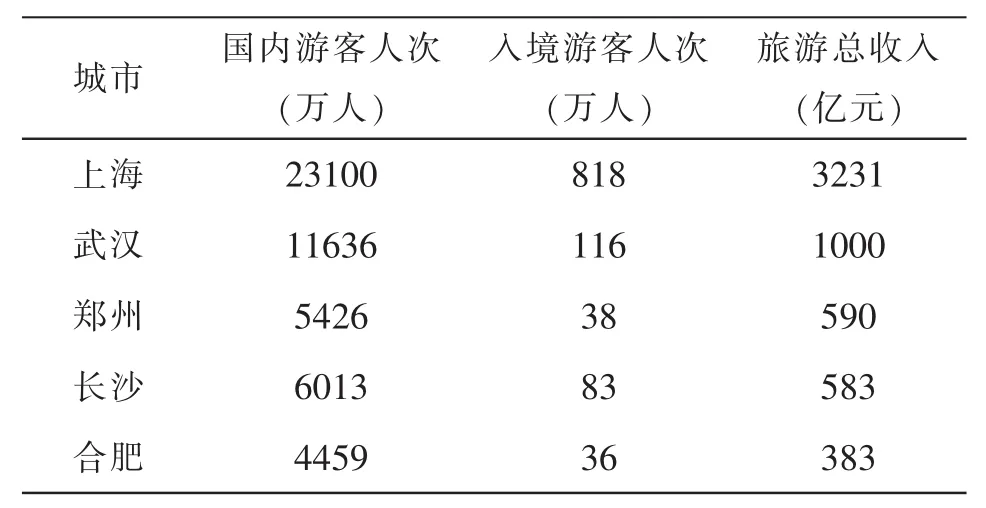

另外,从旅游产业看,中心城市合肥不仅在全国旅游业的位次偏低,知名度和国际化水平较低,即使在中部及周边地区,也处于比较弱小的地位(见表3).作为区域次中心的芜湖,经济总量和旅游业总收入指标更是比不上东部地区的一个普通城市.中心城市辐射带动功能偏弱,中心城市与周边城市之间就难以形成辐射与被辐射互动关系,全区的组织协调功能就不强,区域难以形成一个有机的整体.

表2 2011年部分城市群中心城市经济指标

表3 2011年部分城市群中心城市旅游业指标

3.4 旅游产业不够发达,各地旅游发展水平差距较大

目前,皖江城市带各个地区的旅游企业普遍存在“小、弱、散、差”的状况,行业聚集度较低,旅游规模经济不显著,产业内部竞争过度,外部竞争乏力,缺少具有整合市场、掌控上下游资源和区域旅游整体产品的开发能力的大型旅游集团,从而导致了整个区域旅游企业的总体竞争力不强.城市带内各个城市的旅游发展水平和开发程度也有着巨大差距,2011年各市旅游收入情况为合肥382.9亿元,芜湖155.3亿元,池州159.5亿元,马鞍山81.9亿元,铜陵28.27亿元,滁州40亿元,宣城65.29亿元,安庆159.5亿元,除了芜湖和池州,合肥相当其他五市之和还多.这种旅游经济发展和基础设施建设上存在的过大差距,也在一定程度上影响了各市的旅游业合作发展.

4 皖江旅游一体化的机遇分析(Opportunities)

4.1 日益旺盛而个性化的国内旅游需求

2012年是实施“十二五”规划承上启下的重要一年,在金融危机的冲击下国际市场受到一定影响,但国内市场风生水起,皖江市场带从客源结构来看国内客源是主体,从城市带各地旅游收入看,2011年普遍增长率都在30%以上(见表4).虽然合肥、芜湖、马鞍山有行政区划调整的因素,但旅游业区内迅猛发展的势头是显而易见的.

表4 2011年皖江八市旅游总收入及增长率

4.2 适宜发展的政府政策

宏观上,2009国务院通过《关于加快发展旅游业的意见》,我国首次提出要将旅游业培育成国民经济的战略性支柱产业;2010年国务院将5月19日确定为“中国旅游日”,提升了全社会的旅游意识;为适应国民休闲度假快速发展趋势,完成了《国民旅游休闲纲要》(草案)的制定,推动带薪休假制度落实.这一系列举措都带来了国内旅游需求的空前高涨,这也给皖江城市带区域旅游的发展带来了良好的契机.

中观层面,皖江城市带承接产业转移示范区明确把装备制造业、原材料产业、轻纺产业、高技术产业、现代服务业和现代农业作为重点发展的六大支柱产业,而旅游业正是现代服务业的排头兵.为支持皖江城市带承接产业转移示范区建设,安徽省已陆续出台40项优惠政策,省旅游局也特别打造了新的旅游发展板块“皖江旅游区”,并给予一系列的政策倾斜,以期打造成泛长三角地区旅游休闲的品牌产业基地.政府的支持与推动将为皖江城市带区域旅游一体化创造有利的发展环境,从而有力地促进旅游一体化发展的进程.

4.3 “抱团取暖”的内生动力

如前所述,皖江城市带无论在经济基础规模还是在旅游规模上,与东部甚至周边地区相比都处于比较弱小的地位,全区2011年1129亿元的旅游业总收入,也就是与武汉(1054亿元)、南京(1106亿元)、杭州(1191亿元)一个城市大约相当的水平!只有整合区内资源,真正实现一体化合作经营,才可能在与区外的合作竞争中获得良好的生存和发展的空间.

5 皖江旅游一体化的威胁分析(Threats)

5.1 周边旅游区域的激烈竞争

区域旅游竞争日益加剧是皖江城市带旅游发展面临的一大威胁.在争夺客源方面,本区域首先面临的是我省的王牌区域“皖南国际旅游区”的强有力的竞争:2011年,黄山以251亿元收入、3054万人次的旅游接待规模遥遥领先于省内其他城市而稳居省会合肥之后.其次面临着周边长三角地区、武汉都市圈、中原城市群、长株潭等这些城市群的激烈竞争.这些区域旅游业起步较早、已形成规模,有其独特的品牌影响、完善的旅游管理体制,特别是在区域旅游合作领域也走在前列,进行了实质性的探索,积累了丰富的经验,这些都对皖江市场带区域旅游发展形成了强有力的威胁.

5.2 区域内各地市行政壁垒的固有障碍

皖江城市带的区域旅游一体化是在跨行政区域的条件下进行,这必然要求旅游区在开展合作的过程中照顾到各地利益的均衡.由于传统行政隶属关系,地区之间的协调难度很大,只强调纵向管理,而难以进行横向管理,区域统一的市场难以形成,一些政策领域存在的行政辖区的利益边界不一致,成为区域旅游一体化的主要障碍.

皖江城市带区域旅游一体化是区域经济一体化、城市群经济一体化发展的必然要求,更是中部崛起、城市群旅游业发展的需要.综上所述,皖江城市带区域旅游一体化虽然存在着一些自身不足和面临着外部挑战,但其发展优势和机遇是很明显的.只有转变观念,有的放矢,才能真正实现资源共享、信息共享、人才共享、市场共享,才能更好推动全省旅游经济的发展.

〔1〕中华人民共和国国家发展和改革委员会.皖江城市带承接产业转移示范区规划[R].2009-01-18.

〔2〕安徽省旅游局.安徽省旅游业发展“十二五”规划[R].2010-11-09.

〔3〕黄泓杰.环渤海区域旅游一体化发展的优势、瓶颈及对策[J].企业经济,2010(10):157-158.

〔4〕周杰.济南都市圈旅游一体化研究 [J].山东经济,2009(11):152-153.

〔5〕王珏.海南旅游业区域一体化发展的SWOT分析[J].特区经济,2009(9):134-135.

F590

A

1673-260X(2012)09-0067-03

2011高等学校安徽省优秀青年人才基金项目(2012SQRW250)