商品期货市场跨期套利研究

2012-09-26景楠,王彤

景 楠,王 彤

0 引言

在商品期货市场上,尤其是金属期货和农产品期货市场上,投资者(包括机构投资者、厂家用户和个人投资者)最关心的问题,莫过于能以相对小的风险和资金来获取较大的预期收益,而跨期套利正是这样一个具有低风险、稳定而较高收益的市场套利行为。

本文拟以期铜产品为例,利用金融工程学无套利原理的思想,对商品期货市场跨期套利做出实证研究,建立具有普遍和实践意义的跨期套利操作模式,给出套利市场上的切入点和点出平仓点,以期对投资人在判定跨期套利行为是否可行及降低风险上有所理论指导和有价值的参考。

1 跨期套利交易模型

由于跨期套利的交易模型是建立在期货实物交割交易基础之上的,因为我们有必要先交代此种实物交割方式的操作流程。

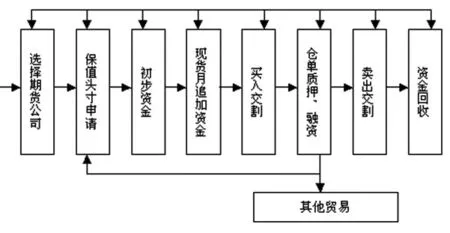

1.1 跨期套利实物交割方式操作流程

如图1所示,在整个过程中,投资者只进行期货头寸的买卖,而实物交割、保值头寸申请、资金回收等所有工作都由期货经纪公司协助完成。

图1 跨期套利投资流程图

1.2 上海期铜合约的特点

首先给出广泛使用的上海期货交易所(SHFE)的当月合约、一月合约、二月合约以及三月合约的定义。

与伦敦(LME)期铜合约的自然月交割不同,上海期铜合约的交割日为每个月15日,在此日之前一直到前一个月的16日的合约都算当月合约,从次日起到下一个交割日(15日)之前的合约都算做一月合约。所以当月合约是指在交割日以前,当前月份(也称作交割月)所代表的合约。交割日过后仍未对冲平仓的合约数量将进行实物交割,即多头付现款,空头交现货,实物交割期(每月15-20日)过后,当月将不再进行交易。一月合约是指当前月份从15日起(不含15日)向后顺延1个月,依此类推,二月合约是指向后顺延2个月,三月合约是指向后顺延3个月。一般来讲,三、四月份的合约成交较为活跃,成交量也较大。对于当月合约来讲,一月、二月合约属于近期合约,三月、四月及以后合约属于远期合约,当交割日过后,一月合约自动转为当月合约,后面的合约以此类推。

比如,2009-3-15是合约Cu0903的交割日,那么3月15日当天的当月期铜合约就是Cu0903,一月合约为Cu0904,二月合约为Cu0905,三月合约为Cu0906,以此类推;当过了这一天到了次日,即2009-3-16,Cu0903便不再交易,所以此时当月合约为Cu0904,一月合约为Cu0905,二月合约为Cu0906,三月合约为Cu0907,后面以此类推。

1.3 假设与符号说明

本文的无套利分析都是在以下假设条件进行分析的:

(1)市场是完全竞争的;

(2)市场是完全流动的;

(3)市场参与者能够以相同的无风险利率借入或贷出资金;

(4)当套利机会出现时,市场参与者将参与套利活动。

下面给出变量符号的说明:

η:交易手续费

α:交易保证金

β:增值税税率

T,u,v,u′,v′,n,N均表示月份,其中,T:t时刻所在的交易月份

T+12:T之后的顺延12个月

且令u,v满足

t<k<(u-1)月份的15日,若u=1时,则u-1=12月

(如令K表示(u-1)月份的15日,则有t<k<K)

e为数学常数

1.4 以正向市场为例,买近期抛远期期铜的资产组合

根据“持仓成本理论”,在正向市场中,两个不同月份的合约之间的合理价差应为持有该合约标的物到下一个交割月的持有成本,包括各项费用、占用资金利息成本以及机会成本(由于占用资金的机会成本较难把握,这里不做计算)等,因此不同月份合约之间的合理价差即套利成本应当包括以下几个部分:

①仓储、交易、交割手续费;②占用资金利息;③增值税成本

则上述因素与利润的关系如下:

在一个正向市场中,

实际价差=远期合约价格-近期合约价格套利利润

P= |远 期合约价格-近期合约价格|-套利成本M

即

套利成本M包括:

①仓储费(跨月):

0.25 元/吨*30天*(v-u)=7.5(v-u)

交易手续费:

(上交所交易手续费按成交金额的万分之五收取)

交割手续费:

2元/吨*2=4元/吨(买卖两次)过户费:3元/吨

②占用资金利息:

交割资本占用利息(指多头头寸):

持仓占用资金保证金利息(指远期空头头寸,近期多头头寸已包含在交割资金中):

③增值税成本

跨月套利增值税成本为两次开票的税差,由于上交所(SHFE)的开票价为合约最后交易日的结算价(含税价),所以差价越大,所需交纳的增值税也越多,为简化计算,本例中所有期铜合约的价格数据都取结算价,因此有

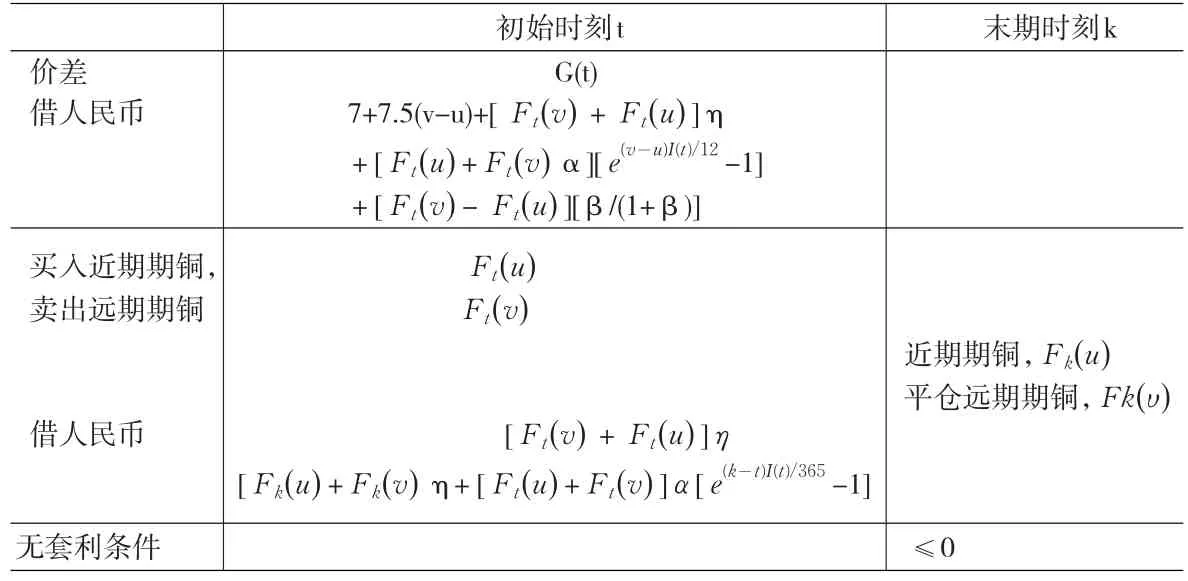

表1 买近期抛远期期铜合约的资产组合

综上,我们给出沪铜正向市场中,买近期抛远期期铜合约的资产组合结果(见表1)。

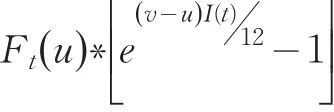

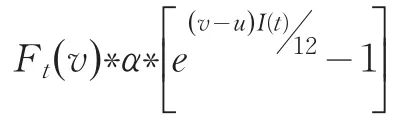

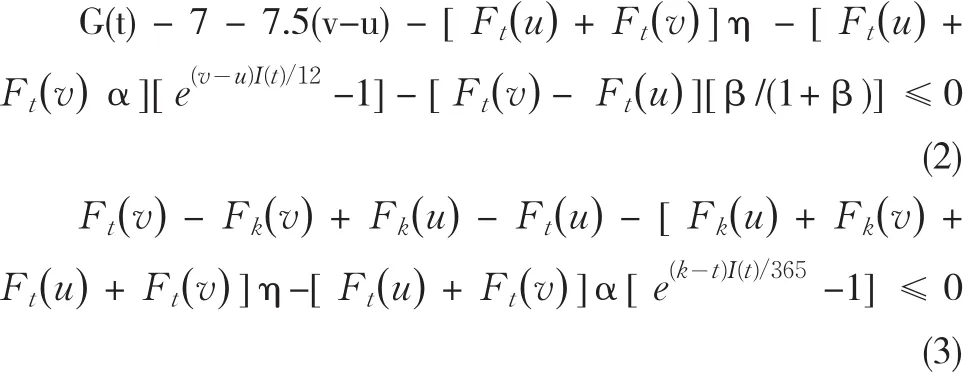

由无套利条件,必有:

由式(2)和(3)得

公式(2)和(4)分别表示跨月套利和t时刻点入建仓、k时刻点出平仓的无套利条件。

表2 上海期铜的跨期套利分析结果

由(1)~(2)式可得上海期铜跨期套利的合约价差G(t)上限为

如果上海期铜不同月份的合约价差大于上限,即可进行套利(理论上讲,当投资者手中持有现货或足够资金时,可进行无风险跨月套利,因为当平仓无法获利退出时,可进行实物交割操作以谋取建仓时锁定的利润)。

由式(4)可得跨期套利k时刻点出,近期月份u的合约价格上限为

当k时刻时,近期月份u的合约价格大于上限,即可点出平仓。

或者说,跨期套利k时刻点出,远期月份v的合约价格下限为

当k时刻时,远期月份v的合约价格小于下限,即可点出平仓。

同样道理,我们还可以得到在反向市场中的无套利条件如下:

其中,令u,v满足 Ft(u)-Ft(v)=G(t),其余变量说明保持不变。

公式(8)、公式(8)和(9)的交集则分别表示跨月套利和t时刻点入建仓、k时刻点出平仓的无套利条件。

1.5 数据说明

(1)因为跨期涉及到增值税问题,为简化计算,所有数据一律取SHFE各期铜合约的每日结算价,以及SHFE每日所对应的各期铜合约之持仓量等数据均来源于:上海期货交易所《交易统计年鉴》(2001-2010);

(2)人民币无风险利率取自《中国统计年鉴》(2001-2010);

(3)其他数据由陕西省五金矿产期货经纪有限公司及香港(茂顺)有限公司提供,主要有:

2 跨期套利实证检验结果

在跨期套利中,运用式(5)来确定上海期铜跨期套利的合约价差G(t)的上限,如果上海期铜不同月份的合约价差大于上限,即属套利活动介入点的机会;运用式(6)、式(7)和t时刻的套利介入点可以确定k时刻近期合约u的价格上限和远期合约v的价格下限,如果市场上近期月份合约u的价格大于上限或者远期月份合约v的价格小于下限,即为套利平仓的出市点,否则就没有出市的机会。

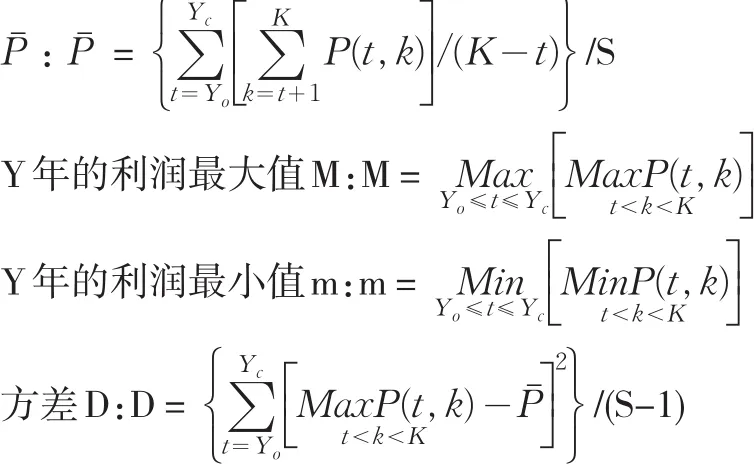

其中,样本数S:Y年的具体开市日期,2002≤Y≤2010

Y年的日利润均值

标准差δ:δ= D

V:可套利天数

套利利润P(t,k):

其中,t<k<(u-1)月份的15日,若u=1时,则u-1=12月

令K表示(u-1)月份的15日,则有t<k<K

Y0:开市日,Yc:闭市日

通过分析表2的结果可以看出,上海期铜跨期套利的套利机会平均为26.86%,相比较而言,套利最大的机会出现在2009年,套利频率为70.34%,最小的机会出现在2005年,套利频率为0,到2006年也只有一次,因为模型给出了限制条件,为满足大资金量投资的稳健、安全以及方便入市出市,我们要求跨期套利的条件必须同时满足实物交割操作的条件(即公式5),并且对远期合约月所跨数量选择上作出了占总成交量95%以上时为截止月。

跨期套利的机会多发生在3个主要时段:即每年5、6月份前后、9-11月间以及12月份到春节前。铜的消费在每年春节前后进入淡季,铜的需求减弱,但由于春节期间铜的冶炼厂并不停工,所以节后一个月内的铜库存量较大,这段时间属于消化库存阶段,所以现货及近期合约价格疲软,而远期价格则相对活跃,跨期套利的入市机会容易出现;一般在3月中旬之后消费逐渐明显,近期合约价格开始走强。5月份进入消费淡季(由于电力供应紧张等因素,消费商开始削减产量),7、8月份最淡。9月中旬到11月中旬属于第二个消费旺季,至11月中旬以后由于西方节假日及资金回笼等因素,消费逐渐转淡,受其影响,上海期铜消费也逐渐减弱,此时近、远期月份合约的价格相差较大,容易出现跨期套利机会。

3 检验结论

本文从跨期套利的实物交割及持仓成本的角度出发,运用无套利原理,给出了正向市场和反向市场中买近期合约抛远期合约和买远期抛近期合约的无套利条件,并运用该无套利条件对2/1/2002~31/12/2010间的所有上海期货交易所(SHFE)期铜交易结算价数据进行了实证检验,检验结果表明:

(1)跨期套利具有一定的季节性因素。跨期套利的机会多发生在3个主要时段:即每年5、6月份前后、9-11月间以及12月份到春节前。铜的消费在每年春节前后进入淡季,铜的需求减弱,但由于春节期间铜的冶炼厂并不停工,所以节后一个月内的铜库存量较大,这段时间属于消化库存阶段,所以现货及近期合约价格疲软,而远期价格则相对活跃,跨期套利的入市机会容易出现;一般在3月中旬之后消费逐渐明显,近期合约价格开始走强。5月份进入消费淡季(由于电力供应紧张等因素,消费商开始削减产量),7、8月份最淡。9月中旬到11月中旬属于第二个消费旺季,至11月中旬以后由于西方节假日及资金回笼等因素,消费逐渐转淡,受其影响,上海期铜消费也逐渐减弱,此时近、远期月份合约的价格相差较大,容易出现跨期套利机会。

(2)跨期套利的利润最大值合约月份的间隔一般从1个月到4个月,其中跨4个月的合约套利机会在每年出现的概率较高,这是因为所跨的月份越远,合约的价差就相对越大,越容易出现跨月套利的机会,且合约到期前平仓的时间也较为充裕,获利平仓的出市点也可以较为从容的把握,这也可以解释为什么投资者多倾向于跨较为远期的合约来进行跨期套利。

(3)跨期套利的利润值较为稳定。历年来跨期套利的利润比较平缓,不象跨市套利那样起伏较大,利润平均维持在850-1000元之间,除了2004年比较反常之外,这主要是因为2004年期铜市场处于正向和反向市场之交,近、远期合约两边平仓同时获利这一罕见的情况出现所致。另外,跨期套利除去2005和2006这两个特殊年份之外,其他年份其套利频率平均则为36%,略高于跨市套利平均35%的套利频率。

[1]Song Fengming.Financial Engineering Principles- no-arbitrage Equilibrium Analysis[M].Beijing:Tsinghua University Press,1999.

[2]Wang Cong.General Theory of International Finance[M].Guangzhou:Jinan University Press,2002.

[3]Wang Wuyi.Futures and Options[M].Beijing Hefei:China University of Scienceand Technology Press,2005.

[4]Marshall,J.F.Bansal.Financial Engineering[M].Tsinghua University Press,2005.

[5]Clinton Watkins,Michael McAleer.Pricing of Non-ferrous Metals Fu⁃tures on the London Metal Exchange[M].Australia University of West⁃ern Australia,2003.

[6]Maclaughlin.Over-Counter Derivatives Products[M].New York:Mc⁃Graw-Hill,1999.

[7]Johnson,P.M.Derivatives:A Manager’s Guide to the World’s Most Powerful Financial Instruments[M].New York:Mcgraw-Hill,1999.