国有商业银行差异化战略与核心能力的统计检验

2012-09-26张同建

黄 斐,张同建

0 引言

企业战略理论是企业理论研究的重要内容之一,近二十年来受到管理学界的高度关注。迈克尔·波特教授对企业战略理论的发展做出卓越的贡献,他在市场“五力模型”分析的基础上,认为在知识经济社会存在着三种基本的竞争战略,即总成本领先战略、标新立异战略与目标集聚战略。其中,差异化战略对企业的战略实践具有突出的影响[1]。

波特认为,顾客需求满足的过程是一个较长的过程,如果企业能够在这个过程中的任何一个或若干个环节体现出优势,顾客就会因为该公司有别于其他企业而选择本公司的产品。在他看来,所谓差异化战略,就是通过在满足顾客需求的过程中所实施的与竞争对手的行为差别,形成一种竞争上的优势[2]。这种竞争优势可以来源于产品设计、生产工艺、物流迅捷、支付方式、营销活动等多个方面。

随着企业竞争的加剧以及产品同质化程度的提高,差异化战略的研究也日渐深入。R.Henderson(1980)认为,任何一个想长期生存的竞争者,都必须通过差异化而形成压倒其他所有竞争者的独特优势,因此,勉力维持这种差异化,正是企业长期战略的精髓所在。N.W.Chamberlain(1984)认为,产品的差异性可以导致厂商对局部市场的垄断,产品的差异化程度越高,则垄断性越强。Henry Mintzberg(1988)认为,低成本战略在实质上等同于差异化战略,是差异化战略的一种特殊形式。根据对差异化战略研究成果的总结,差异化战略实施的条件主要包括三个方面:第一、企业在产品开发上具有较新的创意;第二、企业生产技术能力具有较强的灵活性和适应性;第三、企业在市场营销过程中具有明确的目标市场,并能采取有效的经营手段[3]。

国有商业银行是我国银行体系的主体,是国民经济得以顺利运行的基础性平台。随着我国金融市场竞争的加剧,国有商业银行也加强了差异化战略的实施。目前,国有商业银行仍实行分业经营的策略,零售银行业务和批发银行业务是两大主要业务。随着金融市场的深入发展和个人金融需求的持续增加,国有商业银行都非常重视国内零售业务。然而,面对个人金融服务多样化需求的不断增长,任何一家银行都不可能满足所有客户的所有需求,因此,经营资源的有限性要求银行必须将资源集中于最擅长的核心业务上。因此,在知识经济环境下,差异化战略是国有商业银行核心能力培育的一项重要策略。

1 研究模型的构建

在我国金融市场上,银行业务的需求日渐呈现多样化的特征,从而为差异化战略的实施提供了有利的条件。就个人客户而言,由于个人在年龄、性别、职业、收入、文化等方面存在差异,从而导致了个人需求的多元性。就公司客户而言,由于公司在企业规模、产品类型、行业特征和经营状况等方面也存在着差异,从而导致了公司需求的多元性。因此,国有商业银行在实施差异化战略时,应综合考虑自身的资源优势,深入地分析客户需求,才能够准确地推出相关的服务产品。对于任何一家国有商业银行而言,无论在贷款业务、存款业务、POS业务、ATM业务、网点优化、异地存款取款服务、网上银行业务、代收代付款业务、投资理财业务、查询业务等业务上,都需要实施合理的市场细分,然后才能进行差异化战略的实施。

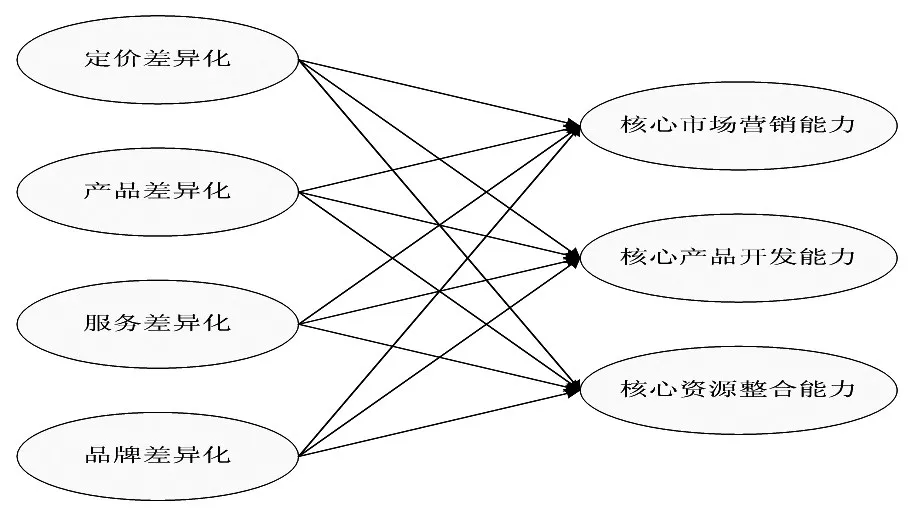

根据文献[6-8]的研究成果,国有商业银行差异化战略体系一般包括四个方面的要素:定价差异化、产品差异化、服务差异化与品牌差异化。定价差异化是指国有商业银行在提供同质产品的前提下,在价格上优于竞争对手,从而吸引特定的客户群体。银行定价差异化主要有利率差异化、帐户管理费差异化、银行卡收费差异化等形式。产品差异化是指商业银行根据不同年龄、不同行业、不同收入、甚至不同地区客户的偏好来开发不同的产品,以满足不同层次客户的需要。服务差异化是指商业银行能够提供优于竞争对手的便利性,具体反映在组织结构、销售渠道、服务渠道、员工服务态度、价格策略、公关活动等方面。品牌差异化是指商业银行能够培育出一种与众不同的企业文化,从而创造出有别于其他银行的高附加值,确保自己取得长期的竞争优势。

核心能力的培育是国有商业银行近年来的一项重要发展战略,是国有商业银行在激烈的国际金融市场竞争中谋求生存与发展的迫切性需要。银行核心能力体系的分解方法存在着多种形式,但是,基于差异化战略的视角,根据文献[9-11]的研究,国有商业银行银行核心能力可以分解为核心市场营销能力、核心产品开发能力与核心资源整合能力三个要素。核心市场营销能力是指国有商业银行在金融市场上的营销竞争能力,核心产品开发能力是指国有商业银行在产品开发途径与方法上的竞争能力,核心资源整合能力是指国有商业银行对现有的各种资源的开发能力。

国有商业银行差异化战略对核心市场营销能力、核心产品开发能力和核心资源整合能力在理论上存在着直接的激励功能,而差异化战略的激励功能则是各差异化战略要素功能的合成。尽管差异化要素对核心能力要素的激励路径的强度存在着非均衡性,但是,这些差异化要素的合成性激励最终可以实现核心能力培育的目标。首先,银行差异化战略的实施策略存在着不同的形式,但是,差异化战略的最根本的目标是提高银行的市场营销能力,所以,在诸多研究文献中,将银行差异化战略直接等同于银行营销差异化战略。对于国有商业银行而言,客户范围的扩大、客户交易量的上升与客户忠诚度的提高直接改进了银行的竞争优势。营销能力的提高是差异化实施绩效的最直接的检验结果,如果差异化对市场营销能力不存在显著的激励,则是差异化战略的失败。其次,差异化战略的实施需要持续不断的产品开发,需要银行根据用户需求的变化不断推出新产品。在商业银行差异化战略的实施过程中,不仅产品差异化对开品开发产生了直接的需求动力,其他任何差异化策略的实施都需要以动态的产品模式或产品组合的调整为基础。因此,国有商业银行必须根据差异化战略实施过程中的各种产品需求,加大各类金融产品的开发力度,从而实现持续性的产品创新。最后,差异化的实施需要集中银行的各种资源,特别是发挥银行优势资源的功能,才能确保差异化战略的顺利开展。如同任何企业一样,银行的利润需求是无限的,而银行资源是有限的,各类银行机构的优势资源也存在着差异,有些银行拥有优势的信息化资源,有些银行拥有优势的人力资源,或者有些银行拥有优势的客户资源。在差异化战略实施过程中,需要对银行资源进行不断的组合与调整,以达到在现有差异化战略环境下的最佳资源配置。因此,差异化战略的实施是银行资源整合的一个直接的激励因素。根据以上理论分析,可以提出如下研究假设:

H1A:国有商业银行定价差异化对核心市场营销能力存在着显著的激励作用。

使用格拉斯哥预后评分(Glasgow Outcome Scale,GOS)对患者术后半年临床效果进行评定[6]:恢复良好-患者恢复正常生活,GOS评分为5分;中残-生活能基本自理,GOS评分为4分;重残-无法独立生活,GOS评分为3分;植物生存-长期保持植物生存状态,GOS评分为2分;死亡-GOS评分为1分。采用美国国立卫生院神经功能缺损评分(NIH Stroke,NIHSS)评分对患者的神经功能进行评定[7]:总分为42分,分数越高则患者神经功能越差。记录患者术后脑积水、切口疝、颅内感染和癫痫等并发症发生情况。

H1B:国有商业银行定价差异化对核心产品开发能力存在着显著的激励作用。

H1C:国有商业银行定价差异化对核心资源整合能力存在着显著的激励作用。

H2A:国有商业银行产品差异化对核心市场营销能力存在着显著的激励作用。

H2B:国有商业银行产品差异化对核心产品开发能力存在着显著的激励作用。

H2C:国有商业银行产品差异化对核心资源整合能力存在着显著的激励作用。

H3A:国有商业银行服务差异化对核心市场营销能力存在着显著的激励作用。

H3B:国有商业银行服务差异化对核心产品开发能力存在着显著的激励作用。

H3C:国有商业银行服务差异化对核心资源整合能力存在着显著的激励作用。

H4A:国有商业银行品牌差异化对核心市场营销能力存在着显著的激励作用。

H4B:国有商业银行品牌差异化对核心产品开发能力存在着显著的激励作用。

H4C:国有商业银行品牌差异化对核心资源整合能力存在着显著的激励作用。

根据研究假设,从而确立如下研究模型:效度。

图1 研究模型

2 模型检验

2.1 要素分解

根据国有商业银行差异化战略的现实性运作环境,定价差异化要素可分为存款利率差异化、贷款利率差异化、银行卡收费差异化与账户收费差异化四个指标,产品差异化可分为区域定位差异化、客户定位差异化、理财差异化与网络银行差异化四个指标,服务差异化要素可分为组织结构差异化、营销渠道差异化、服务渠道差异化与服务氛围差异化四个指标,品牌差异化可分为公众视角差异化、公关差异化、员工价值观差异化与客户价值链分析差异化四个指标。

根据国有商业银行核心能力培育的现实性运作环境,核心市场营销能力要素可分为四个测度指标:不良贷款比较减少、贷款回收率提高、中间业务量比率提高与市场分析能力增强。核心产品开发能力要素可分为四个测度指标:产品地域适应性、产品客户适应性、产品综合性能与产品成本降低。核心资源整合能力要素可分为四个测度指标:内部控制能力、风险规避能力、部门协作能力与流程再造能力。

2.2 数据收集

本研究拟采用结构方程模型进行实证检验,模型包含4个外源变量、16个外源指标、3个内生变量、12个内生指标、12条因果路径关系。本次数据调查采用李克特7点量表,并以四大国有商业银行二级分行(市级分行)为样本单位。样本调查时间是自2011年2月1日起,至3月12日止,共40天,获取有效样本170份,样本数与指标数之比为6:1,满足结构方程验证的基本要求。其中,中国工商银行样本51分,中国建设银行样本42份,中国农业银行样本49份,中国银行样本28份。

2.3 信度检验和效度检验

2.3.1 信度检验

运用探索性因子分析对差异化战略体系与核心能力体系进行信度检验,得检验结果如表1所示,参数值符合预定的检验要求,从而说明了两个因子体系均具有较好的信度。

表1 信度检验结果

2.3.2 效度检验

运用验证性因子分析对差异化战略体系与核心能力体系进行效度检验,得检验结果如表2所示,参数值符合预定的检验要求,从而说明了这两个因子体系具有较好的

表2 效度检验结果

2.4 模型验证

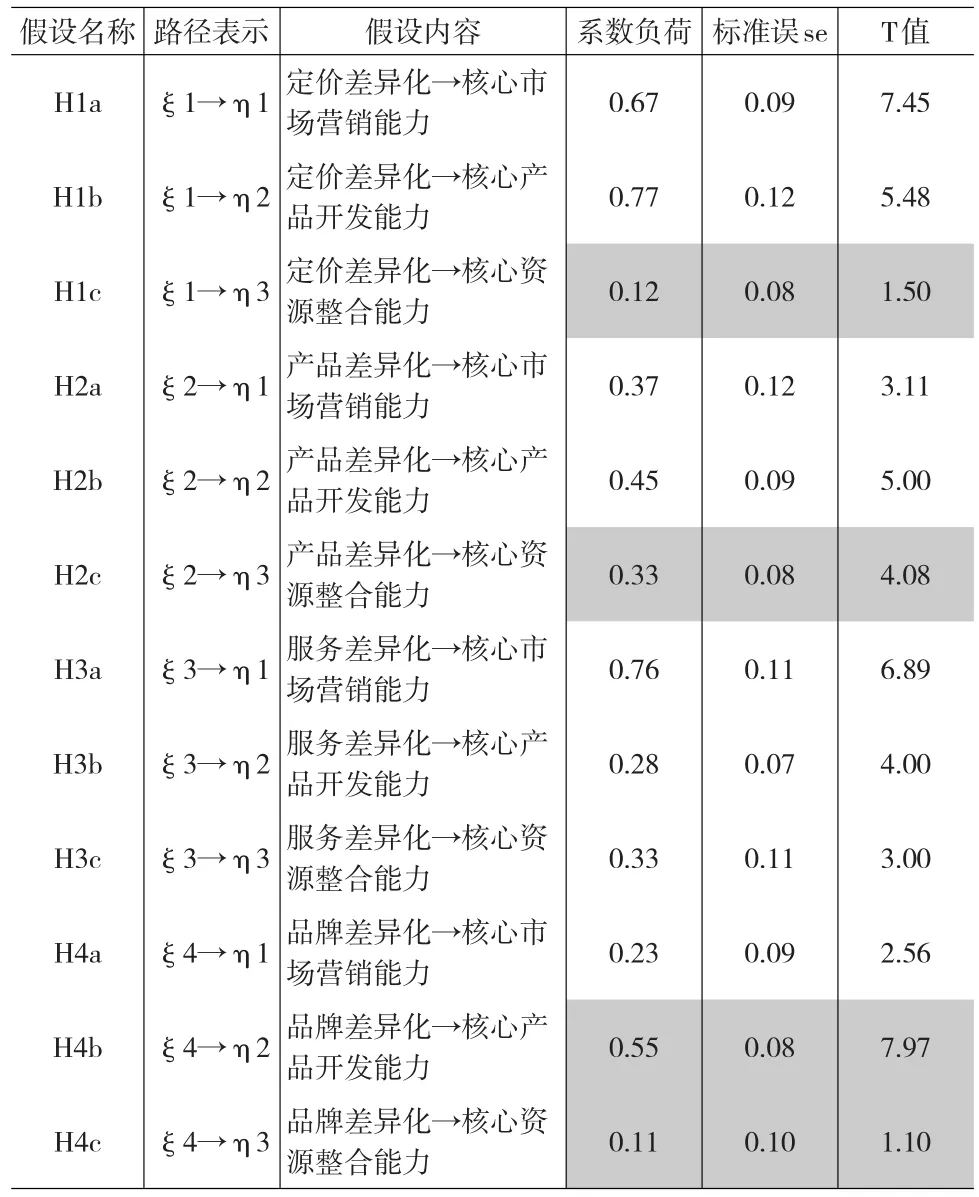

采用LISREL8.7进行全模型检验(固定方差法),得外源变量对内生变量的效应矩阵(г)如表3所示,阴影部分为缺乏显著性的路径参数。

表3 验证结果表

同时得模型拟合指数列表如表4所示。

表4 拟合指数列表

3 结论

由拟合指数列表可知,模型拟合效果较好。结合与国有商业银行差异化战略的实践,可以得到如下研究结论:

(1)定价差异化对核心市场营销能力和核心产品开发能力存在着显著的促进作用,而对核心资源整合能力缺乏有效的激励;产品差异化对核心市场营销能力与核心产品开发能力存在着显著的促进作用,而对核心资源整合能力缺乏有效的激励;服务差异化对核心市场营销能力、核心产品开发能力与核心资源整合能力均存在着显著的促进作用;品牌差异化仅对核心市场营销能力存在着显著的促进作用,而对核心产品开发能力与核心资源整合能力缺乏有效的激励。

(2)从国有商业银行差异化战略的视角来分析,服务差异化在差异化战略体系中产生了积极的作用,有效地促进了银行核心能力的改进;定价差异化和产品差异化在核心能力形成过程中发挥了一定的作用,有待进一步提高;品牌差异化的功能较弱,有待进一步扩展。

(3)从国有商业银行核心能力培育的视角来分析,在国有商业银行差异化战略实施的过程中,核心市场营销能力得到了显著的增强,核心产品开发能力得到了一定程度的增强,而核心资源整合能力并未得到实质性的增强。

(4)本研究结论基于国有商业银行差异化战略与核心能力培育的现实性实践的检验,具有较高的科学性,从而能够为国有商业银行差异化战略的深入实施提供了可靠的理论借鉴。

[1]Michael E.Porter.Competitive Advantage[M].New York:Free Press,1985.

[2]林科宣,陈琴.对差异化战略失败的思考[J].江苏商论,2005,(7).

[3]王小燕,刘源远.迈克尔·波特重释差异化战略[J].中外管理,2004,(7).

[4]迟名海.我国商业银行实施差异化战略的具体策略[J].金融论坛,2004,(5).

[5]陈伟光,黄涛.西方商业银行差异化战略及对中国的启示[J].广东外语外贸大学学报,2009,(1).

[6]张磊.差异化策略在中小商业银行个人业务营销中的应用[J].生产力研究,2004,(3).

[7]徐克顺.建立商业银行内部差异化考核分配体系的设想[J].金融理论与实践,2005,(9).

[8]李卫民.差异化战略打造股份制商业银行比较竞争优势[J].金融理论与实践,2006,(7).

[9]Prahald,C.K.,Hamel.The Core Competence of the Corporations[J].Harvard Business Reviews,1990,(6).

[10]张成虎.金融机构信息技术外包的风险控制策略[J].当代经济科学,2003,(2).

[11]Michael,Bernard Dumas.International Portfolio Choice and Corpo⁃rate Finance:A Synthesis[J].Journal of Finance,1983,(38).