高新技术企业人力资源管理的动态能力评价

2012-09-26汤伟伟梁瑞兵

汤伟伟,梁瑞兵

0 引言

人力资源管理是一种动态能力管理和提升的过程。人力资源管理动态能力的评价,可以为企业提供战略支持,找出企业人力资源管理方面的优势和劣势,从而为企业人力资源管理的分段提升提供实践指南。针对目前我国高新技术企业存在的缺乏对人力资源管理的具体认识、人力资源管理效率低下、管理方式陈旧落后以及不同规模和类型企业人力资源管理动态能力的差异性等问题,建立一系列新的动态能力评价指标体系显得意义重大。为此,本文建立在大量问卷调查的基础上,通过AHP方法,试图找出我国高新技术企业在人力资源管理方面存在的不足,为制定高新技术企业人力资源管理动态能力提升计划提供依据。

人力资源作为高新技术企业内部最复杂、最具活力的资源,在进行人力资源管理时要着手于人力资源各个功能模块,充分调动发挥人力资源以实现企业战略。人力资源管理的动态能力构成要素包括柔性稳定能力、可持续发展能力、价值创造能力、组织学习能力、忠诚度和归属感管理能力以及整体竞争优势能力等六个方面。本文在此基础上,试图从员工动态稳定率比、员工薪酬竞争系数比、EVA薪酬系数比、培训投入系数比、幸福指数比、成长性员工薪酬系数比6个维度对企业人力资源管理动态能力进行论述并依此建立评价指标体系。

(1)员工动态稳定率比。员工动态稳定率,主要看员工的流失率即(当期流失-上期流失)/当期流失,但这样获得的数据是静态的,本文引进了员工流失率比,即当期流失率与基期系数的比率,来反映其特征,使得数据更有动态性和可比性。由于关键岗位引起高层员工的流失和普通员工的流失对企业的影响是不一样的,所以我们引进了加权流失率的概念,即不以员工流失数量作为指标,而以流失员工的薪酬总额作为衡量指标,这样避免了只看数量而不看质量的问题,因为流失员工与其他员工一样,其价值大小以其薪酬多少来表示,因此员工薪酬变动可以侧面反映组织人力资源状况。由于员工加权流失率比与员工动态稳定率比之和为1,所以员工动态稳定率表示为1-员工加权流失率比。

(2)员工薪酬竞争系数比。员工薪酬竞争系数能够反映企业对员工的重视程度,体现了企业的激励政策和力度。员工薪酬竞争系数越高,说明个体平均水平和总体人力资源水平高,员工及整体竞争能力高于同行业水平,其创造力、杠杆资源能力也越高,人力资源动态成熟度能力越强。

(3)EVA薪酬系数比。EVA即经济增加值,是公司业绩度量指标,与其他度量指标不同之处在于:EVA考虑了带来企业利润的所有资金成本。将EVA理论引入薪酬体系可以让创造经济增加值的组织创造更多的EVA奖金,以各岗位不同为依据,实现组织员工分配。EVA薪酬系数比反映现阶段与前阶段相比较,组织人力资源动态能力的价值创造能力,本文中EVA只考虑人力资源的创造价值。

(4)培训投入系数比。培训投入产出评估的研究分析可以为研究企业人力资本投资行为时提供一个参考,同时也为企业评估人力资源开发活动提供了可以利用的方法,还能够提升企业的培训管理水平,促进企业的人力资本投资。培训加权投入系数反映组织学习能力和可创造能力、知识创造能力。

(5)幸福指数比。员工幸福指数则是指企业员工对自身工作的满意程度以及对生活的愉悦程度。幸福指数比高说明员工的忠诚度和归属感高,动态能力处于活跃状态,体现组织柔性和知识管理能力和杠杆资源能力。追求员工幸福指数的持续提升,有利于领导层和管理层不断改进自身的工作方式方法,使员工在一个具有品味、充满温馨的环境中工作和生活,从而增强员工对企业的忠诚度、归属感,激发员工内在潜能。

(6)成长性员工薪酬系数比。成长性员工是企业发展的后备力量。成长性员工薪酬系数比反应企业人力资源的活性及其成长性。这一系数比的高或低,直接反映了企业人力资源发展潜力的大或小。

综上所述,人力资源管理动态能力的指标体系包括六大构成要素以及六个评价因子。如表1所示。

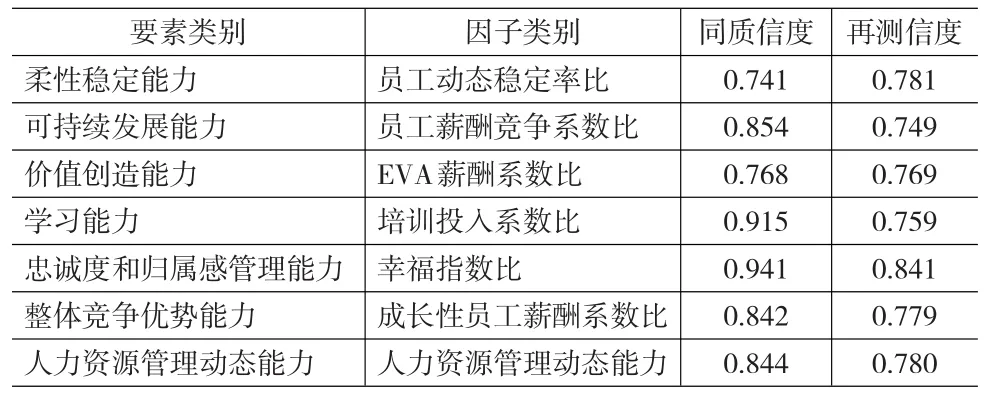

表1 人力资源管理动态能力构成要素与评价因子对应表

2 实证研究

2.1 数据来源

基于上述研究,本文关于高新技术企业人力资源管理动态能力问卷共设6大项目,基于此设计了一份调查问卷。在具体选样之前,先确定了样本的选取标准,具体包括:(1)企业规模在10人以上;(2)企业周期在1年以上;(3)问卷的填写者必须为企业的管理层。抽样范围则主要选自以下几个环节:第一,来源于统计年鉴与企业名录。这里主要依据《中国高新技术产业年鉴》(2009)。它提供了两种样本方式,其一是按照绩效进行排序的企业目录及通讯方式,其二是国内高科技企业在年鉴上刊登的联系方式。对于后一种方式,采取了全面调查,共发放问卷500份;对于前者采取了分层抽样的方法,共选取样本900份。第二,滚动法发放问卷。以滚动法收集样本,共发放1000份。在全国范围内发放问卷,共计2400份,最后回收问卷1860份,其中有效问卷1569份。样本特征分布,如表2所示。

表2 样本特征分布

样本的描述性统计表明,这次调查中,企业员工数量最低为10人,最高则达到33000人,均值为1236人;企业周期的均值为14.74年,但最大值高达42年,最小值为1年;企业的所有制性质中,涉及国有独资或控股、私人独资、合伙制民营、外商投资企业和集体企业等形式,但以国有独资或控股为主,占据总样本的36%。行业则主要集中于制造业(61%),金融、房产、贸易业仅占39%。

2.2 信度和效度检验

根据心理学要求,所使用的测试工具(调查问卷)要经过科学的检验,其测试结果才是可靠、可信和有效的。本研究所采用的信度检验主要是内部一致性和稳定性,效度采用结构效度进行检验。

2.2.1 信度检验

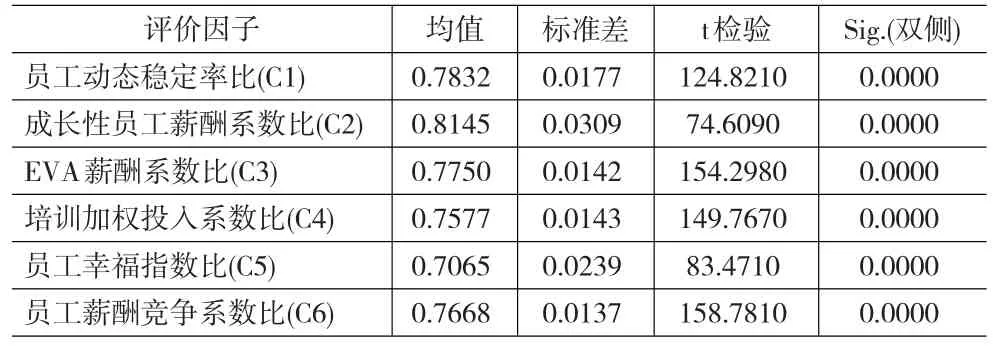

本文高新技术企业人力资源管理动态能力问卷共6个项目,对该问卷进行信度分析,其总体Alpha系数为0.844,总体再测信度系数为0.780,表明该问卷具有较好的内在一致性,各具体维度同质信度、再测信度系数,如表3所示。一般而言,信度系数达到0.70以上即符合心理测量学要求,数据表明人力资源管理动态能力同质信度及其再测信度均在0.70以上,人力资源管理动态能力总体信度系数均在0.70以上,达到基本理想的要求。

表3 人力资源管理动态能力信度系数

2.2.2 效度检验

效度是指问卷测试结果的有效性。根据研究目的不同,效度有多种检验方法,本研究主要利用高新技术企业人力资源管理动态能力结构效度来进行检验。表4的结果表明,人力资源管理动态能力由6个因素组成,其总的方差解释量达到80.9%(如表4所示),因此该问卷的结构效度是良好的。

表4 六指标人力资源管理动态能力评价体系方差解释

从人力资源管理动态能力6个因子来看,最具有解释力的是幸福指数比(用C1表示,解释量为21.6%),即员工忠诚度和归属感管理能力;其次是员工动态稳定率比(用C2表示,解释量为16.8%),即企业柔性稳定能力;第三是EVA薪酬系数比(用C3表示,解释量为12.2%);第四是培训投入系数比(用C4表示,解释量为11.0%);第五是员工薪酬竞争系数比(用C5表示,解释量为10.2%);最后是成长性员工薪酬系数比(用C6表示,解释量为9.1%)。所以在我国企业家看来,企业人力资源管理动态能力主要围绕以人为本的管理理念留住人才,从而增强企业柔性稳定能力。

2.3 基于AHP的人力资源管理动态能力评价的应用

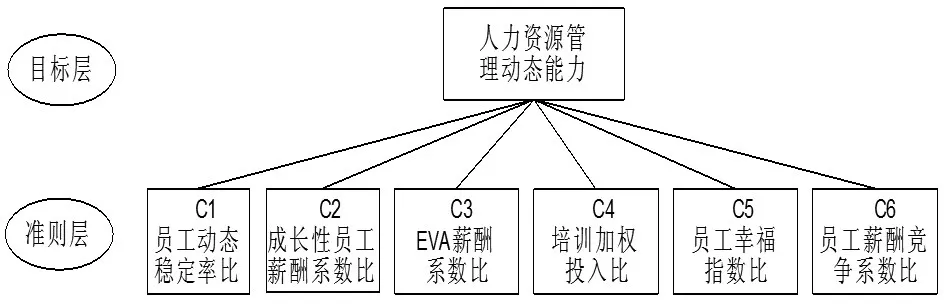

(1)根据影响我国高新技术企业人力资源管理动态能力的主要因素,建立系统的递阶层次结构,如图1所示。

图1 人力资源管理动态能力递阶层次结构

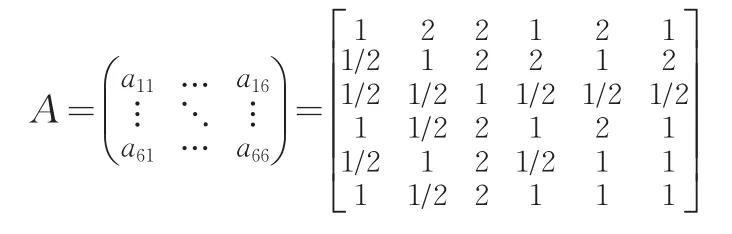

(2)利用德尔菲法,咨询相关专家协助构造判断矩阵。根据判断矩阵在数学上的特征,计算出矩阵各因素相对重要性的排序数值。

(3)计算各评价指标的权重。

判断矩阵相对权重的计算如(1)式所示。

结合判断矩阵,利用公式(1)可以得到各评价因子的相对权重。

对向量Wˉ=[W ˉ1,Wˉ2,…,Wˉn]T正规化处理,如(2)式所示。

(4)对各评价指标的权重做正规化处理,并进行一致性检验。

进行正规化处理的各评价因子的权重,结果如下。

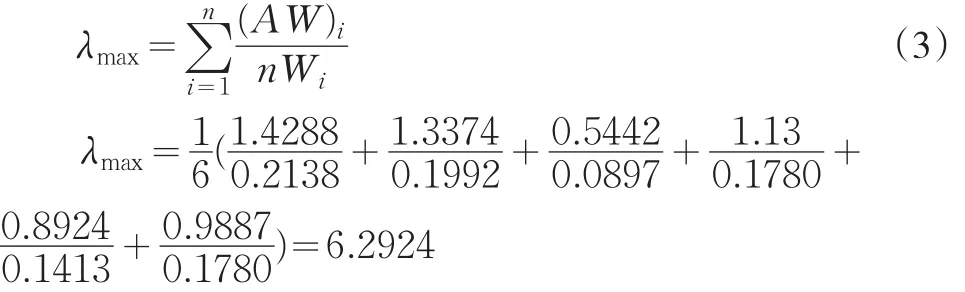

计算判断矩阵的最大特征值λmax。计算公式如(3)所示。

对其进行一致性检验,一致性指标计算公式如(4)所示。

可以得到CI=0.0585。查表可知随机一致性指标RI=1.24。

计算一致性比率CR=CI/RI=0.0585/1.24=0.0471<0.1,符合一致性。求得的数据作为企业人力资源管理动态能力评价体系的权重。各评价因子的数据及测算的权重如表5所示。

表5 人力资源管理动态能力各指标评价结果

2.4 人力资源管理动态能力评价结果分析

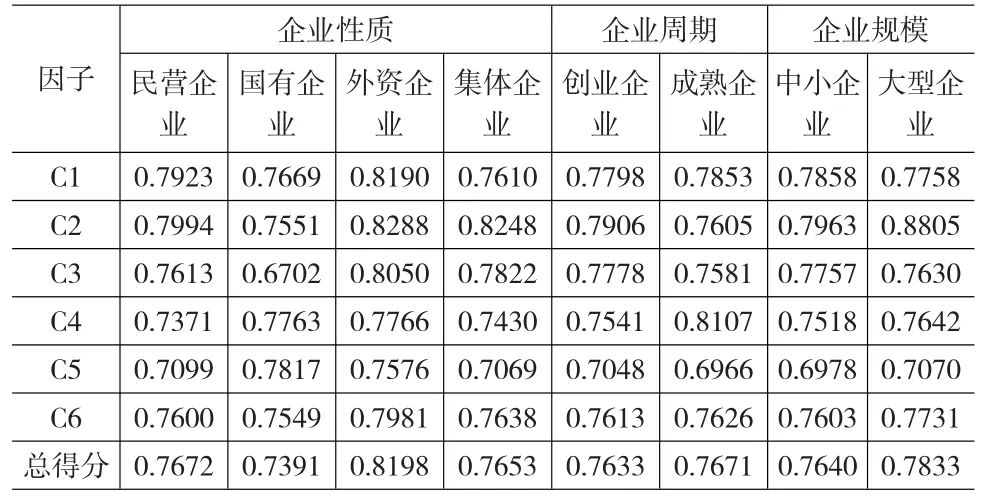

从评价的结果来看,我国高新技术企业整体人力资源管理动态能力水平处于较高水平,总得分为0.8077,仍存在提升空间。如表6所示,针对不同类型的企业,人力资源管理动态能力呈现不同特点(各类型企业检验结果均通过样本统计量检验,结果如表7所示)。

我们发现,首先,不同所有制结构的企业人力资源管理动态能力亦有不同,如图2所示。

表6 高新技术企业人力资源管理动态能力比较

外资企业的人力资源管理动态能力得分最高,为0.8198;下面为民营企业和集体企业,得分分别是0.7672和0.7653;分数最低的是国有企业,得分为0.7391。外资企业成长性员工薪酬系数比较高,企业可持续发展方面做得最好,柔性稳定能力的建立很完善,而国有企业价值创造能力的意识最弱,能力受到侵蚀的现象非常严重。就企业学习能力而言,外资企业的学习能力最强,而民营企业最弱,一个主要原因在于目前民营企业还没有完全认识到建立学习型组织的重要性,以致员工的技能培训等学习机制很不健全。但企业所有制性质并不影响人力资源管理动态能力的其他因子,如外资企业的各方面动态能力都基本高于其他类型的企业,但这种差异性并不显著。

表7 高新技术企业人力资源管理动态能力样本统计量及检验

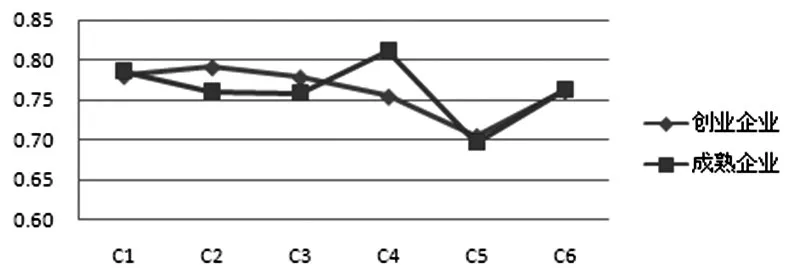

其次,本文在将企业的周期以及规模分类后进行评价和检验,如图3和图4所示。结果发现,它们对于动态能力的形成并没有产生一种直接的显著影响。虽然创业型企业的成长性员工薪酬系数比和EVA薪酬系数比都高于成熟企业,即创业型企业的可持续发展和价值创造能力都强于成熟企业。而成熟企业的柔性稳定能力、员工忠诚度和归属感管理以及整体竞争优势能力都强于新成立企业,但这种差异并不显著。中小企业和大型企业人力资源管理动态能力总得分分别为0.7640和0.7833,同样,各评价指标的差异也不是很显著。

3 结论

图2 不同企业性质的人力资源管理动态能力比较

图3 不同企业周期的人力资源管理动态能力比较

图4 不同企业规模的人力资源管理动态能力比较

本文首先从国内外文献资料入手,对动态能力进行了阐述,认为企业人力资源管理的动态能力大致包括了6个要素,即柔性稳定能力、可持续发展能力、价值创造能力、组织学习能力、忠诚度和归属感管理能力以及整体竞争优势能力等。以此为基础,本文建立了人力资源管理动态能力评价指标体系,包括员工动态稳定率比、员工薪酬竞争系数比、EVA薪酬系数比、培训投入系数比、幸福指数比、成长性员工薪酬系数比6个评价因子。通过AHP模型,本文认为我国高新技术企业人力资源管理动态能力整体处于较高水平,但在各分指标上仍有较大的提升空间。为此,本文进一步研究了不同类型的企业人力资源管理动态能力的差异性。不同企业性质的人力资源管理动态能力亦有不同,外资企业动态能力高于其他性质的企业动态能力,民营企业在学习能力方面表现最差;不同企业周期和规模的企业人力资源管理动态能力差异不显著。

[1]董俊武,黄江圳,陈震红.基于知识的动态能力演化模型研究[J].中国工业经济,2004,(2).

[2]贺小刚,李新春,方海鹰.动态能力的测量与功效:基于中国经验的实证研究[J].管理世界,2008,(3).

[3]王核成.知识管理视角下的企业动态机制研究[J].企业经济,2008(7).

[4]蔡树堂.对企业动态能力的影响因素的新探索[J].统计与决策,2011(17).

[5]KathleenM.Sutcliffe,Akbar Zaheer.Uncertainty in the Transaction En⁃vironment:an Empirical Test[M].New York:John Wiley&Sons Ltd,2010.

[6]Teece D.J,Rumelt,Dosi G.,Winter S.Understanding Corporate Co⁃herence.Theory and Evidence[J].Journal of Economic Behavior and Organization,2009,(1).

[7]Lazoniek,W.Prencipe,A.Dynamic Capabilities and Sustained Inno⁃vation:Strategy Control and Financial Commitment at Rolls-Royce Ple[J].Industrial and Corporate Change,2009,14(3).