指令驱动市场交易机制对交易策略的影响研究

2012-09-26马正欣张永杰

马正欣,张 维,熊 熊,张永杰

在指令驱动市场中,指令簿和交易者之间是一个复杂的互动过程,特别是指令簿和交易者之间的互动过程和做市商、瓦尔拉斯等其他市场相比较具有很大不同,因此指令驱动市场具有自己独有的特征,对于指令驱动市场的研究具有一定的意义和价值。

本文拟通过控制市场因素,设计多组实验构建交易机制不同的市场,分析市场交易机制对市场交易者策略的影响效果。本文将建立指令驱动的人工股票市场模型,假设交易者根据指令簿和交易成本确定提交市价指令或者限价指令,在不同交易机制的市场中进行实验,研究最小报价单位和市场透明度改变对市场指令类型、指令成交比例和交易量的影响。

1 模型设计

1.1 市场设计和交易机制

本部分建立的市场模型是流动性交易者组成的指令驱动市场,简称为流动性市场。为排除市场信息因素的干扰,根据Rosu(2009),假设市场中都是流动性驱动的交易者(liquidity-motivated trader),这里简称为流动性交易者,即交易者的交易动机是由模型以外的因素决定的,且其交易行为不依赖于证券的当前价格。和以往模型的市场价格形成机制相比,模型完全按照真实指令驱动市场的连续竞价交易机制的订单匹配过程设计。和多数指令驱动市场经典模型相同,市场中只有一类风险资产,没有股息产生。假设每一时期初始时有一个交易者进入市场观察到限价指令簿的状态,提交指令然后离开市场。假设所有交易者一天内进入市场一次;所有交易者都进入市场后,一天结束。

1.2 交易者策略

假设交易者根据指令簿状态决定指令提交策略。交易者可以看到指令簿的前n个最优买卖报价(如我国市场是前五档最佳买卖报价),根据指令簿信息决定指令类型和指令报价,市场最小报价单位为Δ。由于交易者的交易动机是流动性驱动的,交易数量随机产生,其交易数量服从均匀分布U[ ]-30~30,即如果交易数量为负值,表示交易者卖出资产;如果交易数量为正值,表示交易者买进资产。

在第t期,交易者i进入市场。交易者首先观察指令簿,通过比较哪一类交易类型的交易成本最低来选择交易策略,因此首先计算不同限价指令的交易成本。对于限价指令,交易成本与报价价格及其等待时间成正比,计算公式为:

pb1,t为第t期指令簿上最佳买指令的报价,N取所有整数值。因此交易者比较所有可能的限价报价的交易成本,选择交易成本最低的交易指令,即

pa1,t为指令簿上最佳卖指令的报价,α、β为参数。对于市价指令,由于市价指令的预期等待时间为0,其交易成本为所有市价指令的预期成交价格的总和,即:

E(pi,t,k)为第i个交易者在t期提交的第k个市价指令的预期成交价格,k=1…di。因此交易者比较COSTL和COSTM ,如果COSTL≤COSTM ,交易者提交限价指令;否则,提交市价指令。

综上所述,市场交易者根据自己所能观察范围内的指令簿状态特征,分别计算市价指令和限价指令的交易成本,通过最小化交易成本决定其交易策略,提交市价指令或者限价指令。如果指令没有执行,交易者再次进入市场时取消未执行的指令,重新提交指令。

1.3 交易过程和参数选择

假设每个交易者进入市场交易一次为一期,全部交易者进入市场一次为一天。每期期初有一名交易者进入市场,交易者交易完成离开市场为一期。每天40个交易者依次进入市场,即每天包括40期。40个交易者中包括急躁的交易者和耐心交易者,其数量由实验环境决定,并且交易者的类别在市场运行过程中不变。假设所有交易者排序依次进入市场,并且急躁的交易者和耐心的交易者交替进入市场。每一期期初,交易者队列中的第一个交易者进入市场。交易者首先决定交易数量,然后观察指令簿状态,通过最小化交易成本决定提交市价指令或者限价指令,交易者决定交易策略后,提交给市场,市场在指令簿中处理指令;指令处理后,指令簿更新,同时市场将结果返回给交易者。如果指令成功执行,市场价格更新,交易者的资产量和货币量也相应更新。交易者完成交易后退出市场并排在交易者队列最后等待下一次进入市场,交易者队列中的下一名交易者进入市场进行交易。

2 实验设计

由于市场模型中设计了两类交易者,很明显两类交易者的比例对于市场运行结果影响很大。因此为了扩大实验结论的适用范围,提高实验结果的鲁棒性,实验设计了三类流动性市场,即急躁的交易者占多数的市场、耐心的交易者占多数的市场以及急躁的交易者和耐心的交易者数量相等的市场。

本文为了研究市场透明度和最小报价单位对市场的影响,分别设计了两组实验。在第一组实验中,分别假设市场指令簿公开范围为最佳买卖报价信息和前三位买卖报价信息,市场最小报价单位均为0.1。在第二组实验中,分别设定最小报价单位为0.05、0.1、0.2,假设指令簿公开范围均为前三位买卖报价信息。实验每次运行60天(2400期),对第1至60天共计2400期市场运行结果数据进行实证分析。分析每组实验中不同市场的实验结果,从而比较不同指令簿透明度和最小报价单位对市场指令类型、指令成交比例和交易量的影响。

3 实验结果分析

为了全面分析市场透明度和最小报价单位对交易者策略的影响,本文分别从市场指令簿委托量、指令类型、成交量和成交率以及交易量四个方面对实验结果进行实证研究,从最小报价单位和市场指令簿透明度如何影响指令簿状态,继而影响交易者的策略和交易行为,从而最终反映到市场总体交易状况的变化。

3.1 市场透明度的实验结果分析

为方便叙述,将指令簿公开前三位买卖报价信息的市场称为市场A,将指令簿仅公开最佳买卖报价信息的市场称为市场B。

3.1.1 市场指令簿委托量分析

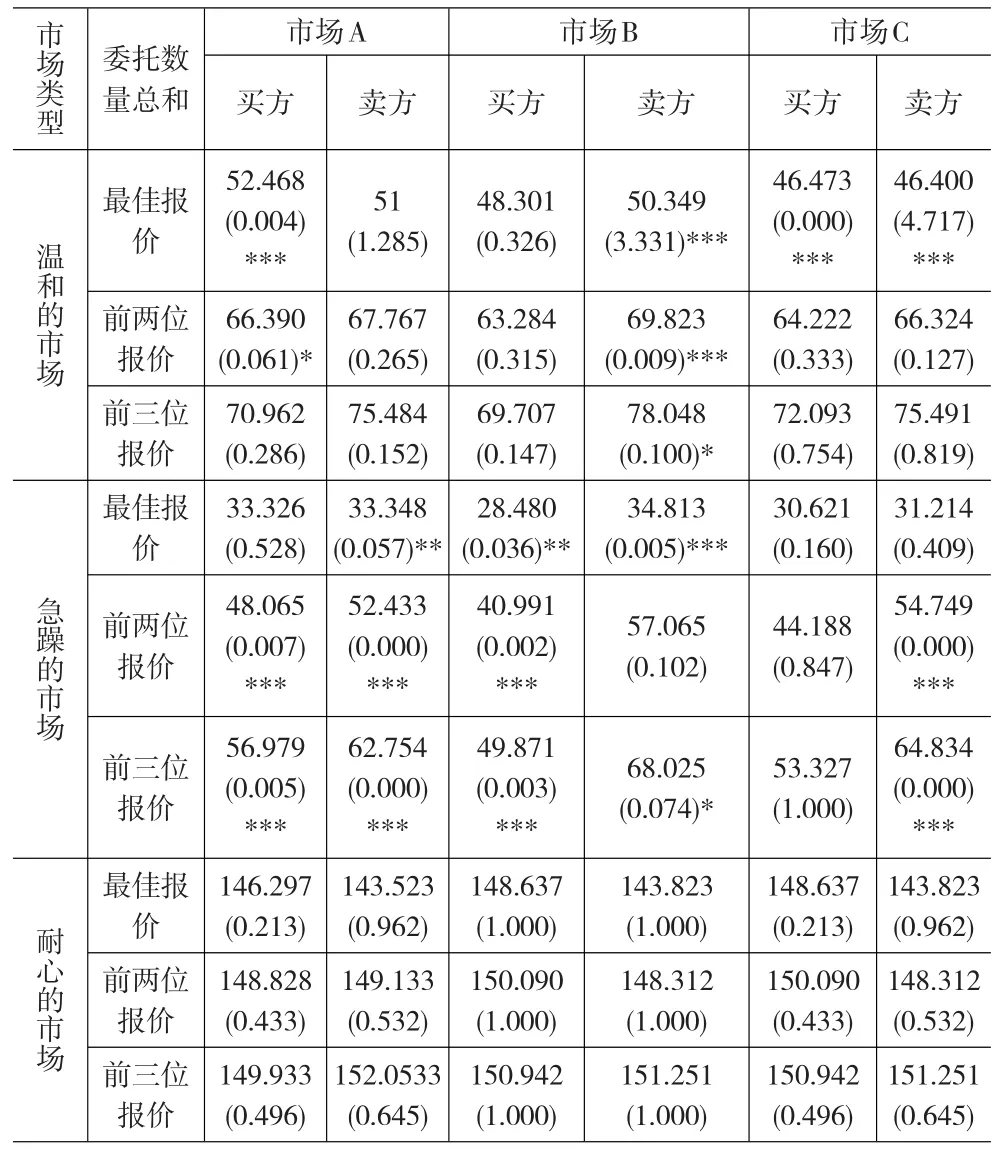

表1是不同指令簿透明度条件下三类市场的指令簿前一位至前三位报价上的委托量总和平均值的统计结果比较,平均值下方括号中是市场A和市场B相应统计指标的两总体差异显著性检验的Wilcoxon秩和检验的P值,零假设是两总体没有显著性差异。由表1,耐心的市场的指令簿委托量在不同指令簿透明度条件下差异不显著,急躁的市场和温和的市场指令簿委托量在不同指令簿透明度条件下差异显著。并且在耐心的市场中,委托量数量平均值的差值最少。在不同的市场环境下,市场A的最佳买卖报价上的数量总体上高于市场B,而有趣的是,买方向上市场A的委托数量总和高于市场B,而在卖方向上低于市场B。从这个结果可以得到,指令簿透明度对于不同市场环境下指令簿买、卖方向的影响不同,并且指令簿透明度增加,卖方向指令集中程度更高。耐心的市场中,不同透明度条件下指令簿不同报价的委托数量差异均不显著,说明市场透明度对耐心的市场的指令簿委托量影响不明显。

表1 不同指令簿透明度条件下流动性市场指令簿委托数量统计结果

3.1.2 指令类型分析

表2是不同指令簿透明度条件下三类流动性市场中急躁的交易者和耐心的交易者指令类型的统计结果比较。由表2,急躁的市场中,指令簿透明度增加后,除急躁的交易者买单外,市价指令比例增加,而限价指令比例降低,和Madhavan、Porter和Weaver(2005)相同。以往文献认为限价指令比例下降是由于高透明度更多的暴露指令簿上的指令,使市价指令成本降低,而限价指令成本增加,因此交易者更多提交市价指令。而在本模型中,对于急躁的市场,由于获取流动性的急躁的交易者较多,最佳买卖报价上的数量相对较少,通过观察最佳买卖报价仅能判断一部分市价指令的成交价格。因此当市场指令簿透明度较低时,交易者根据最佳买卖报价的情况推断市场状态,通常比较“悲观”,认为市价指令的成本较高,而由于同方向的报价指令较少,认为限价指令的成本较低,对限价指令比较“乐观”,因此交易者相对“保守”,更多的选择提交限价指令,从而将市价指令“错误的”判断为限价指令的比例增加。当市场指令簿透明度增加后,交易者观察到有一部分市价指令的成本实际上低于限价指令,选择市价指令,因此在急躁的市场中,透明度增加后交易者指令更加积极,市价指令增加。而耐心的市场和温和的市场中,除耐心的市场中急躁的交易者卖单外,指令簿透明度增加,交易者市价指令比例均减少,而限价指令比例增加。实验结果和以往研究不相同,本文认为主要原因是市场提供流动性的耐心的交易者较多,指令簿集中程度较多,最佳报价上的指令数量较多,交易者根据最佳报价可以判断大多数市价指令的成交价格为最佳报价,因此对于市价指令比较“乐观”,认为市价指令的成本较低,而由于观察到同方向报价上的指令较多,判断限价指令成本较高,对于限价指令比较“悲观”,因此交易者表现出交易比较积极,更多选择市价指令。当指令簿透明度增加后,交易者观察到有一部份市价指令成本实际上高于限价指令,因此选择限价指令,指令簿透明度增加后,温和的市场和耐心的市场交易者趋于“保守”,提交市价指令的比例减少,限价指令增加。

表2 不同指令簿透明度条件下流动性市场交易者指令类型统计结果

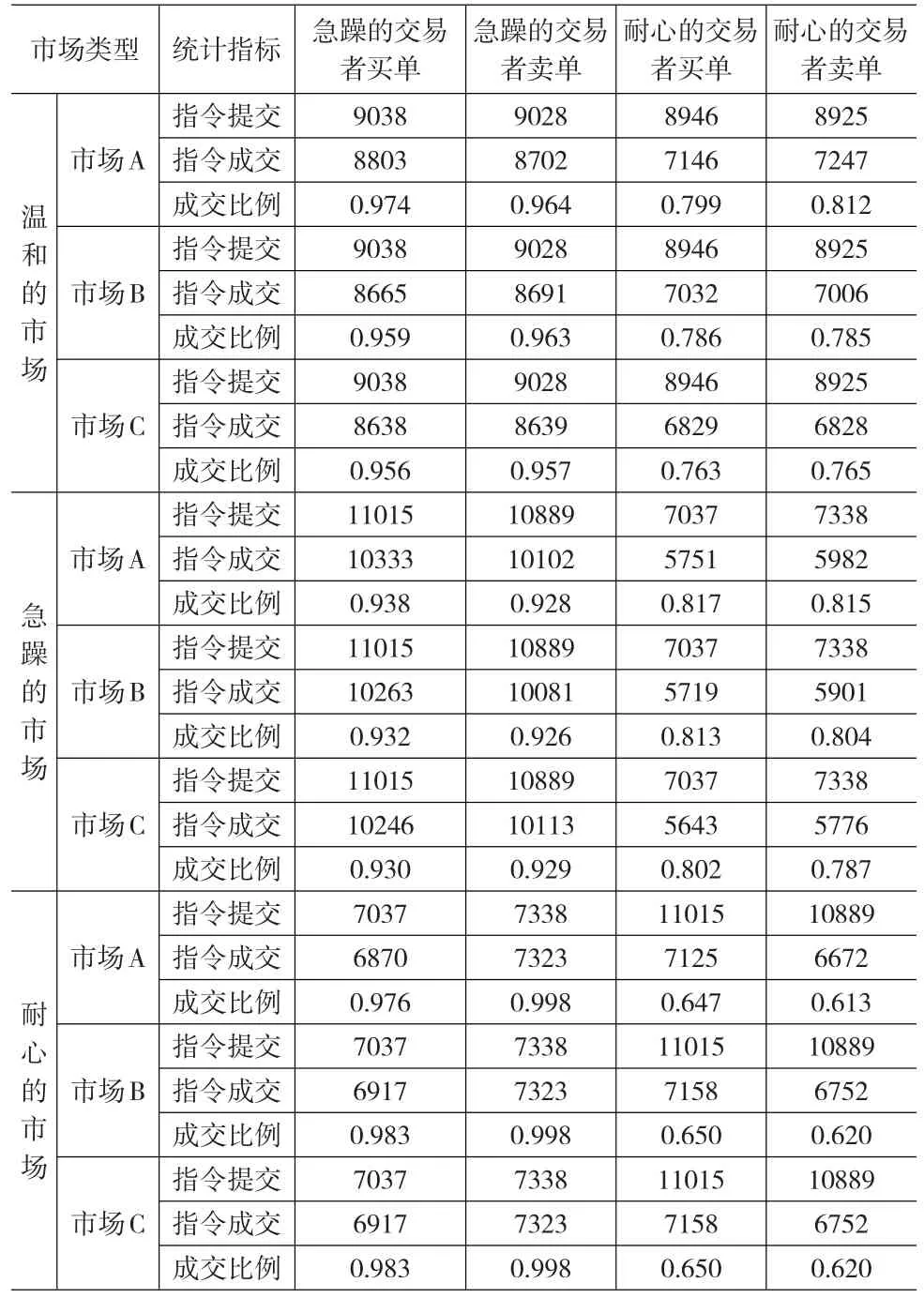

3.1.3 指令成交量和成交率分析

表3 不同指令簿透明度条件下流动性市场指令成交量和指令成交率统计结果

表3是不同指令簿透明度条件下三类流动性市场的指令成交量和成交比例的统计结果比较。除耐心的市场中耐心的交易者买单外,温和的市场和耐心的市场交易者指令成交率随指令簿透明度增加而降低,而急躁的市场交易者指令成交率随指令簿透明度增加而增加。由指令簿委托量分析部分可知,由于急躁的市场中指令簿委托数量少,增加指令簿透明度可以增加交易者提交市价指令的信心,因此指令成交率增加。而温和的市场和耐心的市场指令簿指令较多,增加指令簿透明度使交易者变得比较保守,市场限价指令增加,因此指令成交率减少。

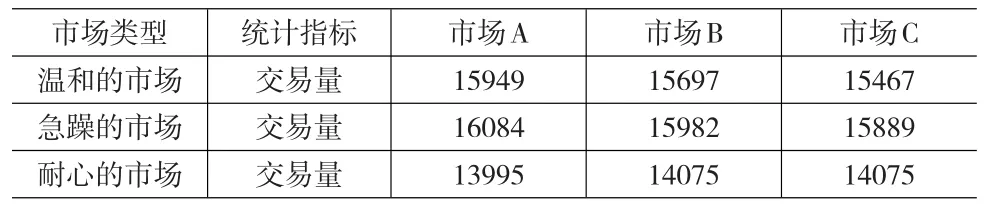

3.1.4 市场交易量分析

表4是不同指令簿透明度条件下三类流动性市场的交易量的统计结果比较。在温和的市场和耐心的市场中,指令簿透明度高的市场交易量低;在急躁的市场,指令簿透明度高的市场交易量高。在温和的市场和耐心的市场中,增加指令簿透明度不利于市场交易量增加,主要原因为,由前面分析可知,流动性比较高、指令簿存续指令比较充足的条件下,增加指令簿披露程度,使交易者提交市价指令的比例变小,因此指令成交率降低,交易量减少。而在流动性差、指令簿中存续指令较少的情况下,增加指令簿披露程度,使交易者更多选择市价指令,因此指令成交率提高,成交量增加。

表4 不同指令簿透明度条件下流动性市场流动性和交易量统计结果

3.2 关于最小报价单位的实验结果分析

为方便叙述,将最小报价单位为0.05的市场称为市场A,将最小报价单位为0.1的市场称为市场B,将最小报价单位为0.2的市场称为市场C。

3.2.1 市场指令簿委托量分析

表5是不同最小报价单位条件下三类流动性市场指令簿前一位至前三位买卖报价的委托量总和的统计结果的比较,市场A一列平均值下方标出的是市场A和市场B的两总体差异显著性检验的Wilcoxon秩和检验的P值,零假设是两总体没有显著性差异,同样市场B一列标出的是市场B和市场C的显著性检验结果,市场C标出的是市场C和市场A的显著性检验结果。由表5,耐心的市场指令簿委托单主要集中于最佳报价,指令簿集中程度最高。而急躁的市场和温和的市场委托单相对分散一些,指令簿集中度低于耐心的市场。如表5所示,温和的市场和耐心的市场指令簿各位报价的委托量的平均值在不同最小报价单位条件下差异性不显著,因此最小报价单位对温和的市场和耐心的市场的影响较小,说明最小报价单位对流动性充分的市场指令簿委托量影响较小。

3.2.2 指令类型分析

表6是不同最小报价单位的条件下三类流动性市场的急躁的交易者和耐心的交易者的指令类型的统计结果的比较。由表6,在温和的市场和急躁的市场中,最小报价单位越高,急躁的交易者的指令中市价指令比例越低,限价指令比例越高。由于最小报价单位是市场上不同成交价格的差的最小值,最小报价单位越高,市价指令的成交价格和最佳报价的距离可能越大,市价指令的交易成本可能越高,因此最小报价单位高的市场,交易者提交市价指令的比例降低。而耐心的市场变化不大,并且无明显规律。主要原因是由前面实验结果可知,耐心的市场的指令簿比较集中,交易者在最佳报价附近提交指令,不同指令的价格比较接近,因此最小报价单位对耐心的市场的交易者策略影响较少。

表5 不同最小报价单位条件下流动性市场指令簿委托数量统计结果

表6 不同最小报价单位条件下流动性市场交易者指令类型统计结果

3.2.3 市场指令成交量和成交率分析

表7是不同最小报价单位条件下三类流动性市场的指令成交量和成交比例的统计结果的比较。由表7,在温和的市场和急躁的市场中,指令报价最小的市场指令成交比例最高,而在耐心的市场中,市场B和市场C基本相同,市场A略低于其他市场。也就是说,在温和的市场和急躁的市场中,最小报价单位增加不利于提高指令成交率,而在耐心交易者占多数的市场中,最小报价单位增加有利于提高指令成交率,但和其他市场相比影响较小。

表7 不同最小报价单位条件下流动性市场指令成交率统计结果

表8 不同最小报价单位条件下流动性市场波动性和交易量统计结果

3.2.4 市场交易量分析

表8是不同最小报价单位条件下三类流动性市场交易量的统计结果的比较。在急躁的市场和温和的市场中,最小报价单位越高,交易量越小。因为最小报价单位减少,使指令之间的报价差减少,因此较小的最小报价单位有利于提高指令匹配的概率,增加指令成交数量。而耐心的市场中对交易量的影响较小。

4 结论与讨论

本文构建了流动性指令驱动市场的人工股票市场模型进行实验研究。由于流动性市场排除了信息因素,仅存在受流动性驱动的交易者,交易者的交易数量和方向在不同的市场中实际上是确定的,仅有交易者的交易策略是不同的,因此在流动性市场中,指令簿特征和交易者行为的改变以及由此引发的市场总体特征的变化,都是由于市场交易机制改变引起指令簿和交易者的互动关系改变造成的,从而排除了信息因素引起的交易者交易数量不同从而对结果造成的干扰。因此,通过此模型可以更加清晰地分析指令簿透明度和最小报价单位的影响机理。

由本文研究表明,在急躁的市场中,指令簿透明度增加后,交易者的指令更加积极,指令成交率增加,市场交易量增加。而在耐心的市场和温和的市场,交易者市价指令比例普遍减少,交易者变得更加保守,指令成交率降低,指令簿透明度高的市场交易量低。对于最小报价单位,在温和的市场和急躁的市场中,最小报价单位越高,急躁的交易者的指令中市价指令比例越低,限价指令比例越高,指令成交率越低,交易量越小。总体上,最小报价单位对耐心的市场影响较小。主要原因是由于市场的指令簿比较集中,交易者在最佳报价附近提交指令,不同指令的价格比较接近,因此最小报价单位对交易者行为影响较小。

综合本文的实验结果,交易机制对交易者比例不同的市场的影响效果不同,说明在不同特征的市场中,进行相同的规则改革可能产生完全相反的效果。因此,在制定市场交易机制和规则时,要充分考虑交易者属性等市场本身的特征,制定符合市场需要的政策,才能有利于市场的稳定发展。

[1]Madhavan,A.,D.Porter,D.Weaver.Should Securities Markets be Transparent?[J].Journal of Financial Markets,2005,8(3).

[2]Ahn,H.,C.Cao,H.Choe.Tick Size,Spread,and Volume[J].Journal of Financial Intermediation,1996,(5).

[3]Chou,R.,W.Lee.Decimalization and Market Quality[C].Helsinki:EF⁃MA 2003 Helsinki Meetings,2003.

[4]Rosu,I.A Dynamic Model of the Limit Order Book[J].Review of Finan⁃cial Studies,2009,22(11).

[5]Foucault,T.,O.Kadan,E.Kandel.Limit Order Book asa Market for Li⁃quidity[J].Reviewof Financial Studies,2005,18(4).