基于ARIMA模型的中国CPI走势预测分析

2012-09-26郭晓峰

郭晓峰

0 引言

消费者物价指数(英文Consumer Price Index,简写为CPI),是以与居民生活有关的产品及劳务等价格统计出来的综合指标,可以用来衡量物价的变动情况。物价指数呈上升趋势,表明宏观经济有通货膨胀的压力,此时中央银行应该通过运用调高利率等政策工具来加以控制。与生活相关的产品很多都属于最终产品,如果价格只涨不跌,那么消费者物价指数也不一定能够完全反映价格变动的实际情况,因此必须还要再结合其他数据,才能对通货膨胀做全面考察。如果消费者物价指数上涨幅度过大,表明通货膨胀已经成为影响宏观经济运行的不稳定因素时,决策部门可能会采取紧缩财政政策和货币政策的实际措施,从而造成经济运行的整个前景不明朗,因此市场并不欢迎该指数过高的升幅。CPI目前共包括八大类指标,具体是衣着、食品、家庭设备用品及服务、居住、烟酒及用品、医疗保健及个人用品、交通和通讯及服务、娱乐教育文化用品,每一大类指标在CPI计算中所占的权重各不同。需要说明的是此处的居住指标不包括居民购买住房的支出,所以近年来中国住房价格的巨大变化并没有在CPI中得到体现。

近几年,各类自然灾害频频发作,农产品价格不断上涨。众多网络新名词,例如“猪坚强”、“唐高宗”、“豆你玩”“苹什么”、“蒜你狠”、“姜你军”等,大量出现和快速走俏;国家发改委不断采取强硬措施,出“猛拳”打击串通涨价、恶意囤积、哄抬价格等不法行为;中国人民银行频频提高法定存款准备率和上升基准利率;……,等等,通货膨胀问题再度成为老百姓和经济学家共同关注的话题。尽管人们都在讨论通胀问题,但是由于往往所使用的概念不尽相同,经常是“公说公的话,婆说婆的话”,从而造成大家对物价走势的判断通常不一致。正是人们对通货膨胀含义的理解不规范,才是造成意见分歧的重要原因。通货膨胀在经济学中具有比较规范的学术定义,通常是指各类价格水平的持续上涨,也即指价格总水平的普遍上涨。我们在一定程度上可以理解,通货膨胀通常具有两个方面的一般特征。第一个特征指通货膨胀反映的是价格的普遍上升,而非个别服务价格或商品价格的上升。第二个特征指通货膨胀反映的是价格总水平持续的上升,不是价格总水平短暂的或一时的上升。讲通俗一些,在观察价格变化时,不应该只看某一种劳务价格或商品价格的变化,而是要看各类劳动价格或商品价格的变化。判断宏观经济整体运行中是否出现通胀,要点之一是要看经济增长变化;要点之二是要看价格变化。

居民消费者价格指数受到多种因子的制约,并且因子间又保持着极其复杂的关系,特别是在后国际金融危机时代,中国经济运行不确定性和不稳定性在上升,面临这样的情势,市场上对中国经济接下来发展态势的担忧声音继续弥漫。在这样的背景下,更是增加了影响因子的“不确定性”。因而运用结构性因果模型对消费者价格指数走势进行预测,一般难以达到较为理想的预测效果。自回归求积移动平均(ARIMA)模型是一种目前应用广泛最的线性时间序列建模工具之一,ARIMA模型又称博克斯-詹金斯预测模型(theBox-JenkinsModel),简称B-J模型,它是以美国统计学家GeogreE.P.Box和英国统计学家GwilymM.Jenkins的名字命名的一种时间序列预测方法。本文拟选择以中国2001年1月至2011年10月最新的月度CPI数据作为研究对象,构建ARIMA(12,1,20)模型,在模型拟合效果优良的基础上,预测CPI的未来走势,以期为政府决策部门有效实施物价调控政策提供数量上的依据。

1 模型构造

1.1 ARIMA模型

时间序列预测是通过历史数据来分析目标对象随着时间而改变的内在规律,然后利用外推机制将这种规律推演到未来;也就是通过对时间序列的处理来研究预测目标自身的变化趋势,以此准确预测该目标对象的未来变化情况。时间序列进行分析的基本思想是:某些时间序列可以看作是随着时间t而随机变化的变量,该时序的单个构成序列值虽然不确定,但是整个序列却呈现一定的变化规律,可以用数学模型去近似地描述。现实社会中,人们常常运用时间序列ARIMA模型来进行实证研究,以达到最小方差意义下的最优预测效果。ARIMA模型,全称为求和自回归移动平均模型,简记为ARMA(p,d,q),模型结构如下:

1.2 数据预处理

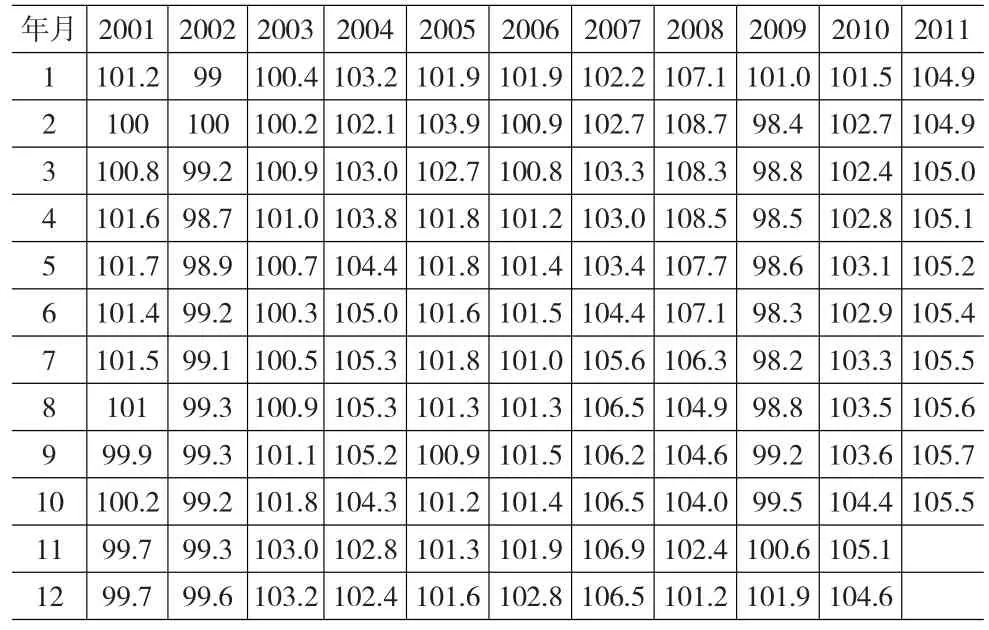

本文使用中国2001年1月至2011年10月最新的月度CPI(上年同期=100)作为研究对象,数据(详见表1)来源于国家统计局官方网站http://www.stats.gov.cn/,所有的计算过程使用EViews6.0软件完成。

表1 全国居民消费者价格指数(CPI) (上年同期=100)

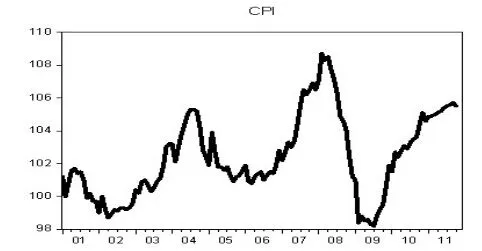

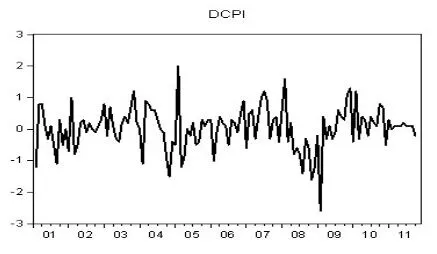

从图1的月度CPI时序变化情况来看,物价指数随着时间的推移具有明显的波动变化趋势,初步判断是一个非平稳的时间序列。为进一步判断该时间序列的平稳性,使用ADF检验方法对数据进行单位根检验。ADF检验结果显示CPI其t检验值大于临街值,可以认为这个序列为显著非平稳序列。对CPI取一阶差分后进行趋势转换,从图2的CPI一阶差分序列的时间变化趋势来看,该序列为纯随机序列。对D(CPI)序列进行ADF单位根检验,结果显示t值小于临界值,并且伴生概率显著,该序列为非白噪声序列。由此可知数据经过差分处理后已经称为平稳非白噪声序列,可以进行模型的拟合。

图1 月度CPI走势

图2 CPI一阶差分序列

2 实证分析

2.1 最优模型判定

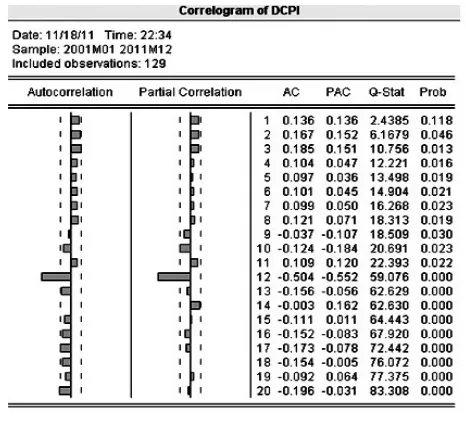

通过上述分析,本文选用ARMA(p,d,q)模型,其中d=1,p是自回归的阶数,q是移动平均的阶数,通过对DCPI序列的自相关和偏自相关图(图3)的观察可以获得。仔细观察该图,从中可以看出,自相关系数在滞后阶数为12和20时显著不为零,可以分别取q=12、q=20。偏自相关系数在滞后阶数为12时显著不为零,因此取p=12。

图3 DCPI的AC和PAC图

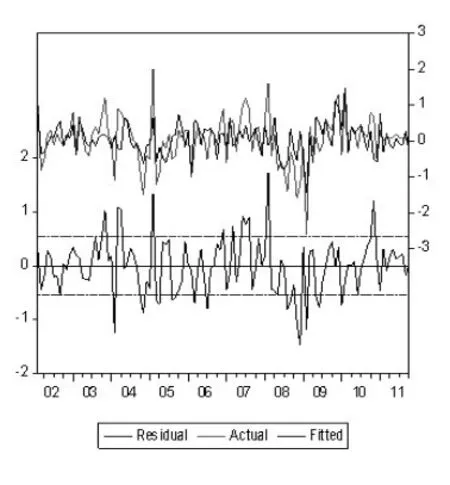

图4 模型的残差序列检验

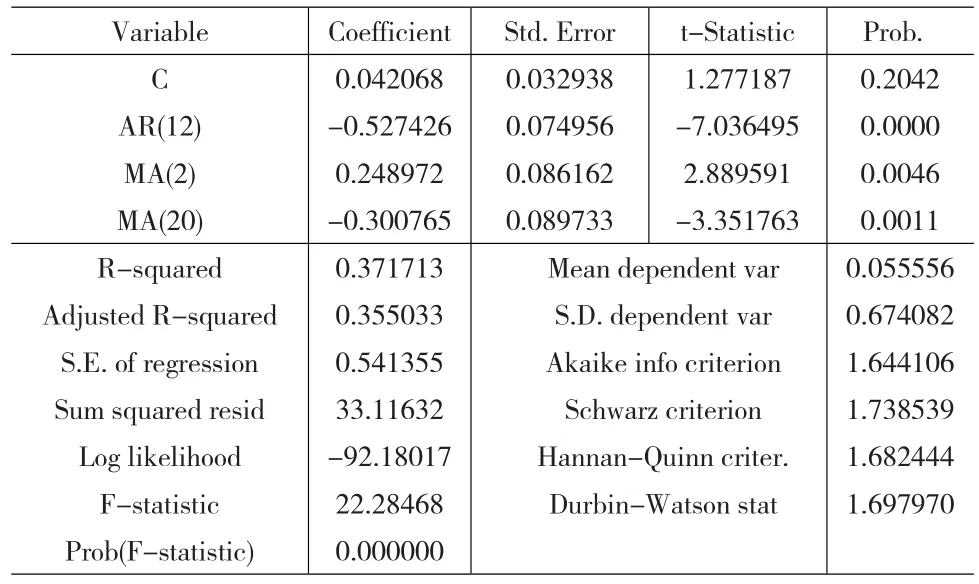

当然这样判断明显依然比较粗糙,具有很大的主观性。为了提高模型的精度,本文建立了多个模型,进行了数10次的建模尝试,同时利用ACI和SC准则对模型进行比较,最终确定最优模型为ARIMA(12,1,20)模型(表2)。

表2 中国月度CPI的ARIMA(12,1,20)模型

写成相应的数据表达式为:

2.2 模型诊断检验

VAR模型构建完成以后,判断其是否合适,首先应当检验残差序列是否为白噪声。当残差序列不是白噪声时,说明还有信息包含在残差中,所建立的模型肯定不是最终模型,其他参数也不能完全代表,还需要进一步拟合模型。当残差序列属于标准的白噪声时,则Box—Ljung值的概率应该小于0.05,因此可以对其进行回归拟合,将实际值和拟合值之间的残差进行再次检验。从图4来看,残差序列的Q统计量白噪声对落在置信区间,所以选取的模型能较好地用于进一步的分析和预测。

2.3 模型的预测和分析

首先,为检验模型预测的效果,利用EViews6.0软件进行了样本内静态预测,然后将预测值和真实值绘制成相应的曲线图(图5)。从图5样本期间中国月度CPI的真实值(图中用蓝色线代表,即CPI)和预测值(图中用红色线代表,即CPIF)两条曲线的拟合情况,二者走势基本一直,许多地方近似重合,说明模型的拟合优度很高,相应的预测精度也很高。根据表3所列2011年1月至10月的预测值与真实值对比来看,其预测误差均在万份之0.5以后,说明预测精度非常高。

为进一步分析2012年中国CPI的走势,再利用建立的ARIMA(12,1,20)模型对CPI指数进行样本外动态 预测,将建模的样本期扩展为2001年1月至2012年12月,通过运行Eviews软件可以直接得到数据的中期预测值。同样将CPI真实值与预测值绘制成折线,从图6所绘制的CPI真值与动态预测值来看,说明今后一段时间至2012年12月,我国的物价走势仍然存在很大的调控难度,需要有关部门进一步采取有效措施严格控制物价涨幅。

表3 中国月度CPI的样本内预测结果

图5 CPI的真值与静态预测值

图6 CPI的真值与动态预测值

3 结论及政策建议

本文以中国2001年1月至2011年10月最新的月度CPI(上年同期=100)作为研究对象,通过成熟的时间序列建模技术,构建了该样本期间ARIMA(12,1,20)的最优模型。经过残差检验,以及利用真实值与预测值的拟合效果检验来看,模型预测的相对误差比较小,均在可控制的万分之五以内,甚至更低,可见模型的效果很好。因此通过对居民消费价格指数应用时间序列的相关分析技术构建模型,可以很好地模拟和预测价格指数今后一段时间CPI的变化规律,对数据的预报有一定的参考价值。从模型的动态预测结果来看,2012年我国的物价形势仍然比较严峻。因此应继续加强对物价的控制,采取有效措施,继续实施从紧的货币政策,将物价上涨的幅度严格控制在可控范围之内。

作为市场经济运行的核心指标质疑,在整个宏观经济体系之中,物价的波动变化所受到的影响因素是非常多的。例如长期内货币量投放的增减,或者是短期内商品与服务的供给和需求变化,都将对物价的波动起伏产生一定的影响。根据本文的实证研究结论和我国近期宏观经济形势,我们认为可以采取以下的政策措施,进一步做好对物价的调控工作。

第一,CPI走势也即通货膨胀走势,存在一定的内生惯性,而且这种惯性将在一段时间内长期存在。这意味着中央银行对当前的物价水平所采取的货币政策调控措施,需要经过一定的时滞才能显现出政策效果来。基于本文的研究,ARIMA(12,1,20)时间序列模型为中国的通货膨胀提供了良好的预测信号,如果中央银行能依据通货膨胀预测研究的相关结果早日制定相应的货币政策,将有助于避免政策时滞的影响,使得宏观调控措施由变动转为主动,从而有效引导市场预测,最终提供宏观政策的调控效果。

第二,农业化向工业化转型对农产品供需和内在价值有重大影响,物价调控的焦点应放在农产品价格的调控上来。根据农业化向工业化转型对农产品供需的影响,我们将这一过程分为两个阶段:第一个阶段为工业化初期,大量工业品称为农业投入要素,使其生产效率大幅提高,农产品产品迅速增长,内在价值降低;第二个阶段为工业化中后期,农业生产效率提升遇到瓶颈,农产品供需矛盾开始显现,同时其内在价值因劳动工资快速增长而迅速提升。在我国这样一个人口众多、发展又不均衡的国家,要完全工业化可能还至少需要10年以上的时间,因为在未来相当长时间内农产品价格撬动CPI上涨必然还会出现。

第三,善于运用政策“组合拳”,有效搭配好宏观政策。财政政策对物价的调控不是直接的,这是因为它是政府通过税收调节和支出结构的改变来影响总供给和总需求的,其政策制定本身就是一个比较漫长的过程。货币政策的独立性相对比财政政策要更大一些,经济增长、提高就业、稳定物价和稳定汇率等都是它的目标,但是稳定物价是其最重要的目标。同时由于货币政策的传导可以通过资本市场来实施,而资本市场的价格刚性要远远小于产品市场,整个市场对货币政策更为敏感,因此货币政策对物价的调控也更加有效。考虑到各种项政策对物价的影响时滞和影响方式都有着较大的差别,所以实施宏观调控需要货币政策、对外贸易政策、产业政策和税收政策等多种政策组合之间的灵活搭配,才能提高宏观政策实施的合力和威力,从而达到对物价进行有效调控的目的。

第四,做好合理引导,增强通货膨胀预期的管理。一是进一步加大调控力度,减少市场流动性,降低物价上涨压力。二是适时建立通货膨胀目标制,充分借鉴发达国家实施通货膨胀目标制的经验和教训,将通货膨胀率控制在适度区间,稳定经济主体的通货膨胀预期,从而增强货币政策目标的科学性,提高中央银行货币政策的灵活性,更好地保证国民经济又好又快发展。三是继续按照主动性、渐进性、可控性的基本原则,进一步提高汇率弹性,警惕异常外汇资金跨境流动,防范其对国内宏观调控的冲击,改变公众对人民币单边升值的预期。四是构建差别性货币政策调控框架,最大限度地体现结构性和区域性、行业性的需求差异,把握好控制物价上涨与支持经济发展的平衡点。

第五,在防通胀的同时要做好防通缩的准备。投资拉动型经济增长方式对物价具有双重影响,在短期内,作为总需求的投资拉动通过加剧能源性、资源性投入品价格的上涨而加剧通货膨胀,并可能与收入追赶机制相叠加而将通货膨胀推入更糟糕的困境。但在长期内,投资拉动将导致资本存量的快速积累而在城市工业部门形成大量的产能,进而导致工业消费资料产品价格下降而将通货膨胀遏制。因此,我国在无法根本消除城乡差异以及引进式科学技术进步机制的情况下,长期内我国仍将面临潮涌过后所带来的产能过剩问题:在过剩的产能通过出口得以平衡的情况下将导致贸易顺差的快速增长,进而导致过剩的流动性;在出口遭遇外部因素变化而发生逆转的情况下,我国将可能面临通货紧缩的压力。因而既防通胀又防通缩是我国宏观经济政策的两难。

[1]翁东东.消费者价格指数预测——基于ARIMA模型的实证分析[J].科技和产业,2010,(6).

[2]汪淼,郑舒婷.基于ARIMA模型的中国消费者价格指数时间序列分析[J].辽宁工程技术大学学报(自然科学版),2010,(5).

[3]郭志强.山东省物价波动的实证分析[J].科学与管理,2010,(5).

[4]赵志华,贺光明,杨海平.内蒙古地区主要物价指标的波动特征及相关性分析[J].金融研究,2011,(8).

[5]孙宏义,陈建丽,朱梅.我国物价指数的时间序列分析[J].安徽工程科技学院,2010,(4).

[6]邓月明,李兴绪.基于非线性动力系统的我国CPI和PPI非线性关系研究[J].统计与决策,2011,(7).