2011年主要钢铁产品进出口情况

2012-09-21胡玲

胡 玲

2011年主要钢铁产品进出口情况

胡 玲

一、基本情况

2011年,我国生产粗钢68326.5万吨,同比增长8.9%,增幅较去年同期下降了0.4个百分点;钢材产量达88131.3万吨(含重复材),同比增长12.314.7%,增幅较去年同期下降了2.4个百分点。

受国际经济不景气,对钢材需求下降的影响,我国的钢材出口自2011年3月达到490.53万吨后,4月开始逐月下滑,12月仅出口钢材372.08万吨,较3月下降了24.15%。2011年全年,我国累计出口钢材4888. 1万吨,同比增长14.9%。出口金额为512.66亿美元,同比增长39.2%。出口钢坯0.49万吨,同比下降96.5%。

2011年,我国钢材进口基本保持平稳略降的态势,累计进口钢材1558.01万吨,同比下降5.2%,连续两年钢材进口增幅呈下降的趋势。虽然钢材进口量同比下降,但受钢材原料价格上涨的影响,钢材进口金额却同比增长7.28%,达215.76亿美元。2011年,我国进口钢坯63.59万吨,同比下降0.1%,与去年基本持平。

2011年,我国出口钢材、坯折合成粗钢5200.6万吨,进口钢材、坯折合成粗钢1721.05万吨,两者相抵净出口粗钢3479.55万吨,净出口钢材3330万吨。

根据海关总署最新统计资料(除非特别说明,进出口数据均来自海关总署),2011年我国钢铁行业主要原料(铁合金、焦炭、生铁、铁矿石、锰矿、铬矿、废钢)、半成品(钢坯和钢锭)、钢材及铸铁制品累计外贸进出口总额为2186.38亿美元,较去年同期增长31.8%,占我国外贸进出口总额的6%。其中钢铁进口总额1566.68亿美元,占同期我国外贸进口总额的8.99%,同比增长38.22%;出口总额619.69亿美元,占同期我国外贸出口总额的3.26%,同比增长38.51%,较去年同期增长了4个百分点。2011年,我国的钢材进出口贸易总额为728.42亿美元,较去年同期增加了159.1亿美元,占钢铁外贸总额的33.32%;进口铁矿石价值1124.49亿美元,同比增长41.56%,占钢铁外贸总额的51.43%。

从数量上看,2011年我国进口上述主要原料、半成品、钢材及铸铁制品78138.17万吨,同比增长9.43%,进口铁矿石68646.59万吨,占总进口量的87.85%。出口主要原料、半成品、钢材及铸铁制品6117.37万吨,同比增长14.66%。

12月份进口上述主要原料、半成品、钢材及铸铁制品7310.51万吨,同比增长16.66%。其中6411.36万吨为铁矿石进口,占当月钢铁总进口量的87.7%,同比增长10.38%。钢材进口量为119.23万吨,占钢铁进口总量的1.63%,同比下降15.55%。12月出口的主要原料、半成品、钢材及铸铁制品430.57万吨,同比增长17.71%,其中钢材出口372.08万吨,占当月钢铁总出口量的86.42%,同比增长30.55%;焦炭出口10.09万吨,占总出口量的2.34%,同比下降70.82%。12月份净出口钢材252.85万吨。

2011年,我国钢铁行业上述产品的进出口额比例为2.53:1;进出口数量比为12.77:1。

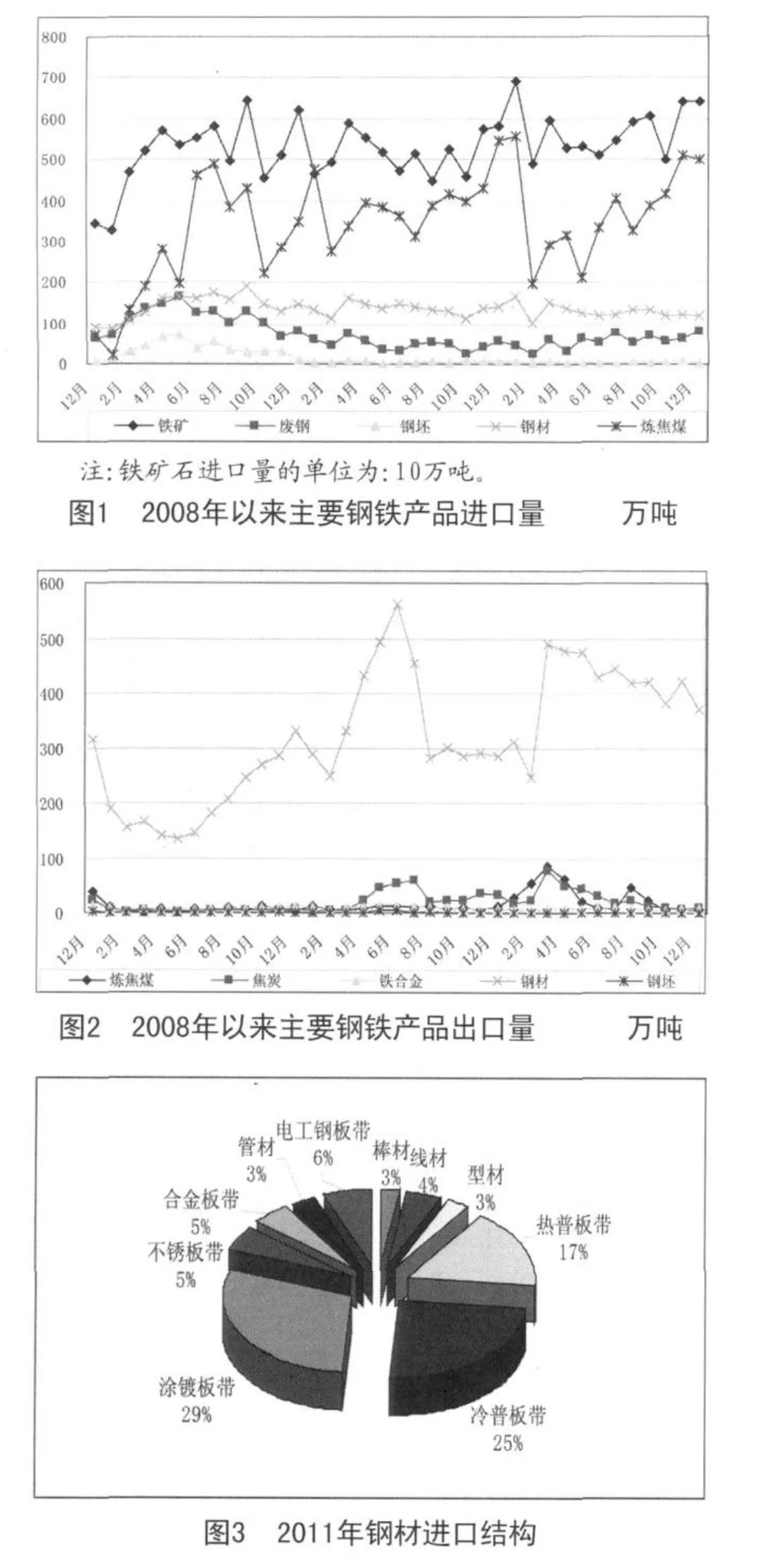

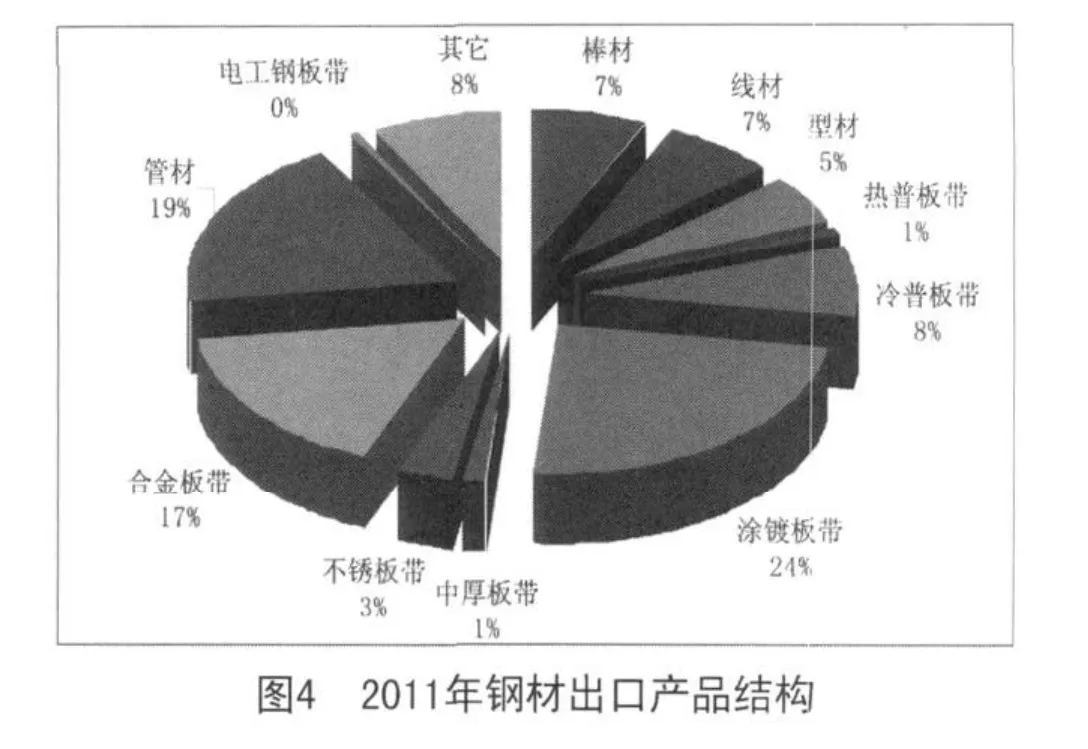

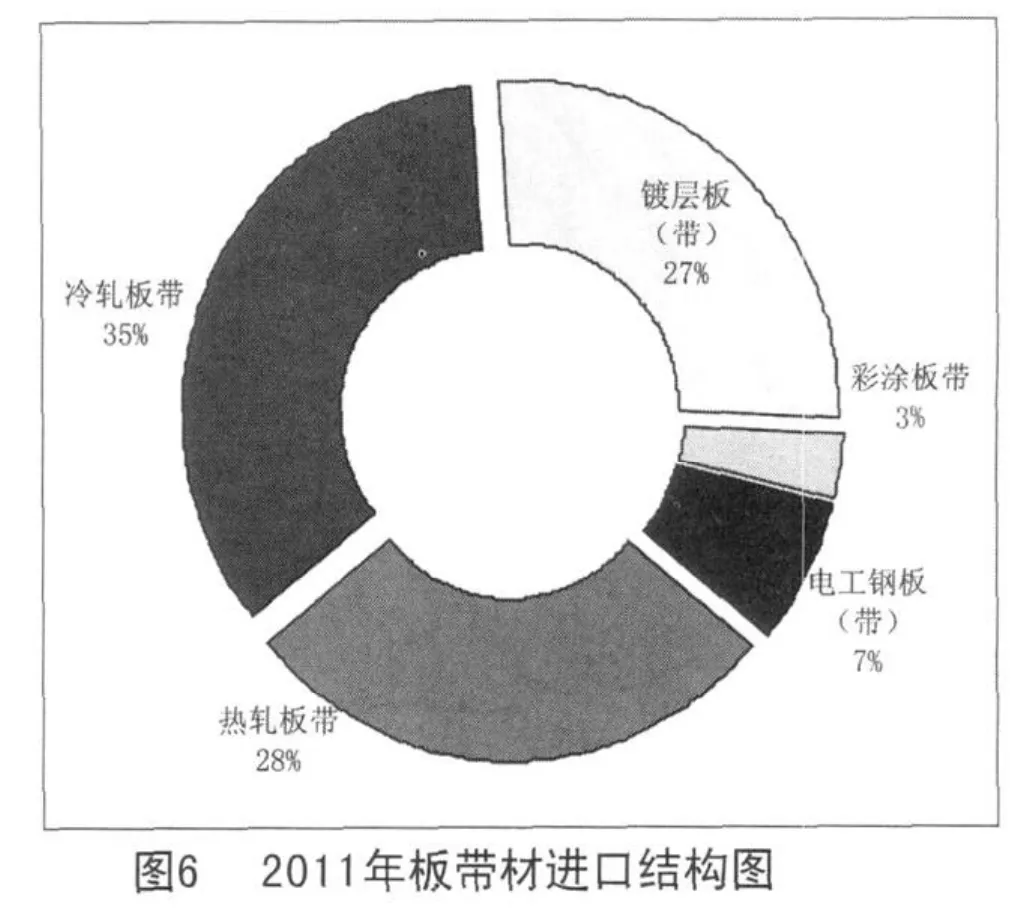

2008年以来我国主要钢铁产品进出口量走势如图1、图2,2011年我国钢材进出口产品结构见图3、图4。

2011年,钢材进口较去年同期下降5.17%,进口下降的主要品种为铁道用材、角型材、板带材和其他钢材,同比分别下降51.68%、19.45%、5.21%和2.59%。进口呈正增长的主要品种是棒线材、其他钢材和角型材,同比分别增长30.7%、15.4%和10.4%。在钢铁原料进口中,除炼焦煤、生铁镜铁、钢锭和钢坯的进口同比呈负增长外,其他原料的进口均有不同程度的增长。

同期,在我国钢材出口的主要品种中,所有主要产品的出口较去年同期均呈正增长。棒线材、角型材、板带材、管材、铁道用材和其他钢材的出口同比分别增长28.94%、33.09%、7.12%、26.33%、21.56%和13.85%。在主要的出口原料及半成品中,除炼焦煤、锰矿、生铁和生铁镜铁的出口同比呈正增长外,其它主要钢铁半成品和主要矿产品的出口均有所下降。

2011年,板带材仍是我国进出口钢材的主要品种,占钢材总进口量的84.7%,占钢材总出口量的54.38%。

二、主要进出口国家和地区

1.主要进口国家和地区

2011年,亚洲地区仍是我国钢材进口的主要货源地,占钢材进口量的90.42%。主要进口地:日本、韩国、中国台湾、欧盟27国和中国,分别累计进口钢材723.84万吨、423.91万吨、202.63万吨、115.13万吨和26.59万吨;同比分别下降7%、增长2.89%、下降10.2%、增长5.07%和下降12.56%。在主要钢材进口品种中,棒线材、角型材、板带材和管材主要来自于日本,分别占各品种进口总量的53.36%、33.55%、47.63%和28.78%。铁道用材和其他钢材主要国为俄罗斯和韩国,分别占该品种总进口量的72.71%和36.66%。

2011年,我国除从欧盟、其他欧洲国家和中东地区进口的钢材较去年同期分别增长5.07%、62.03%和241.21%外,从其他地区的钢材进口同比均大幅下降。从亚洲和欧盟分别进口1408.77万吨和115.13万吨,从北美、独联体、其他欧洲国家、非洲、南美、大洋洲和中东地区分别进口钢材:13.65万吨、12.79万吨、3.5万吨、1.99万吨、0.73万吨和0.25万吨,同比分别下降3.82%、41.19%、增长62.03%、下降18.4%、下降54.81%、下降17.96和增长241.21%。

2011年,铁矿石的主要进口国为澳大利亚、巴西、印度、南非和伊朗,进口量分别为29668.19万吨、14273.47万吨、7305.58万吨、3615.04万吨和1663.37万吨,同比分别增长11.81%、9.07%、下降24.36%、增长22.37%和增长14.18%。炼焦煤的主要进口国为蒙古、澳大利亚和美国,分别进口2003.88万吨、1032.56万吨和433.4万吨,同比分别增长33.16%、下降40.6%和增长24.64%。铁合金的主要进口国为南非、哈萨克斯坦和印度,分别累计进口115.01万吨、40.05万吨和19.55万吨,同比分别增长18.62%、下降24.86%和下降25.42%。锰矿的主要进口国为澳大利亚、南非和加蓬,分别进口437.12万吨、345.62万吨和144.44万吨,同比分别增长38.28%、10.97%和11.64%。铬矿的主要进口国为南非、土耳其和阿曼,分别进口467.46万吨、161.2万吨和64.31万吨,同比分别增长50.8%、下降16.53%和下降28.63%。废钢的主要进口国为美国、日本和澳大利亚,分别进口277.88万吨、232.87万吨和40.51万吨,同比分别增长62.25%、下降13.18%和增长112.02%。钢坯的主要进口国为巴西、日本和韩国,分别进口18.25万吨、15.51万吨和12.36万吨,同比分别下降17.64%、增长6.81%和增长435.49%。

2.主要出口国家和地区

2011年,我国钢材出口较为分散,共计出口到211个国家和地区,排名前五位的国家和地区的出口量,占钢材总出口量的36.72%,周边国家和地区仍是我国钢材主要出口地,占钢材总出口量的59.7%。2011年,我国除对其他欧洲国家的出口同比下降10.69%外,对其他地区的钢材出口,同比增长率均有大幅度的增长。亚洲地区仍我国钢材出口的主要区域,出口量为2714.36万吨,占钢材总出口量的55.53%,同比增长10.44%。对欧盟27国、中东地区和南美分别出口516.55万吨、438.84万吨和381.17万吨,同比分别增长33.49%、28.04%和1.05%;对北美、非洲、独联体、大洋洲和其他欧洲国家分别出口:302.46万吨、286.74万吨、113.68万吨、90.3万吨和44万吨,同比分别增长42.74%、13.88%、26.84%、2.15%和下降10.69%。见图5。

韩国、欧盟27国、印度、泰国和越南为我最大的钢材出口地,合计占钢材出口总量的44.07%,出口钢材分别为998.86万吨、517.41万吨、259.38万吨、192.45万吨和185.9万吨,同比分别增长18.36%、33.18%、下降23.61%、增长48.14%和下降23.27%。

主要出口的钢材品种中,棒线材、角型材和板材的主要出口国为韩国,分别占棒线材、角型材和板材总出口量的30.02%、35.25%和23.95%;管材的主要出口国为印度,占该品种总出口量的6.85%;铁道用材的主要出口国为安哥拉,占该品种总出口量的17.6%;其他钢材的主要出口国为美国,占该品种总出口量的11.91%。

2011年在出口的主要原料中,焦炭共计出口到192个国家和地区,最大出口货源地为印度、巴西和日本,分别出口72万吨、64.51万吨和47.63万吨,同比分别增长40.47%、3.66%和0.07%。铁合金共计出口到80个国家和地区,主要出口地:日本、韩国和美国,分别出口42.31万吨、15.71万吨和7.75万吨,同比分别下降22.06%、43.36%和4.41%。炼焦煤出口到7个国家和地区:日本、韩国和中国台湾,分别出口167.31万吨、110.38万吨和32.55万吨,同比分别增长497.86%、71.72%和增长100%。废钢的主要出口地区为韩国和日本,分别出口1.95万吨和0.32万吨,同比分别增长1699.67%和下降94.66%。生铁的主要出口地为韩国和中国台湾,分别出口38.73万吨和15.24万吨,同比分别增长38.63%和54.17%。

三、主要进出口企业性质

在钢材进口企业中,外商独资企业的进口量为最多,2011年进口804.63万吨,同比下降0.85%,占钢材总进口量的51.65%,进口金额为108.72亿美元。中外合资企业进口378.61万吨,同比下降1.98%,占钢材总进口量的24.29%,进口金额47.13亿美元。国有企业进口240.85万吨,同比下降17.33%,占钢材总进口量的15.17%。私人企业进口户数为最多,进口102.68万吨,同比下降13.43%,占钢材总进口量的6.59%。

在钢铁原料进口企业中,国有企业共计进口47428.65万吨,同比增长3.81%,占原料进口总量的55.43%。私人企业进口20205.05万吨,同比增长36.21%,占原料进口总量的23.61%。集体企业共计进口8208.71万吨,同比增长7.18%,占原料进口总量的9.59%。中外合资企业进口7131.67万吨,同比增长44.83%,占原料进口总量的8.34%。外商独资企业进口2267.82万吨,同比增长9.8%,占原料进口总量的2.65%。

在钢材出口企业中,国有企业出口量最大,2011年共计出口2287.72万吨同比增长9.16%,占钢材总出口量的46.8%;私人企业出口户数最多,出口钢材1224.14万吨,同比增长23.01%,占钢材总出口量的25.04%。中外合资企业出口696.59万吨,同比增长30.32%,占钢材总出口量的14.25%。集体企业出口318.96万吨,同比下降2.65%,占钢材总出口量的6.53%。

在钢材原料出口企业中,国有企业是原料出口的主要企业,2011年出口970.69万吨,同比增长22.67%,占原料出口总量的72.51%。私人企业出口户数最多,共出口278.98万吨,同比增长7.97%,占原料出口总量的20.84%。

四、主要钢铁产品进口情况

2011年,我国钢材进口基本保持稳中有降的局面,全年进口钢材1558.01万吨,同比下降5.2%。但从进口品种上看,除棒线材和管材的进口同比增长1.6%和9.3%外,角型材、板带材、铁道用材和其他钢材的进口均保持下降的趋势。特别是铁道用材的进口,同比下降51.7%,但从8月开始连续5个月逐月增长。

其中,最值得关注的是部份管材的进口,仍延续了2010年大幅进口的趋势,2011年的进口继续大幅增长,主要产品有:外径>406.4mm其他钢石油天然气无缝管道管、114.3<外径<215.9其他钢石油天然气管道管、其他钢铁制钻探石油或天然气套管及导管和外径>406.4mm其他纵向石油天然气道焊管,同比分别增长9215.3%、1061.71%、3128.96%和1612.62%,虽然进口量不大,但均为2010年至2011年钢材进口品种中增幅最大的品种。而进口降幅最大的品种是3>厚度>4.75未经酸洗的铬锰系热轧不锈钢卷材、外径>406.4mm其他石油天然气道焊管和外径>406.4mm埋弧纵向石油天然气道焊管,同比分别下降100%、93.66%和89.08%。

1.板带材进口情况

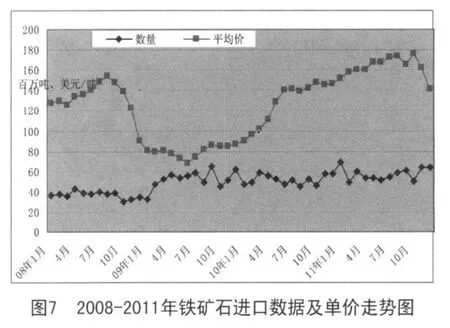

2011年,板带材共计进口1319.59万吨,占钢材总进口量的83.1%。进口的主要进口品种为冷轧板带、热轧板带和镀层板带,分别进口457.87万吨、371.4万吨和350.47万吨,同比分别下降2.94%、增长5.22%和下降17.21%,三类品种合计占板带材总进口量的89.4%。彩涂板带口44.99万吨,同比增长12.29%,电工钢板(带)进口94.86万吨,同比下降2.82%。见图6。

进口量最大的为冷轧板带,主要品种是冷轧薄宽钢带和冷轧薄板,分别进口343.26万吨和81.43万吨,同比分别下降7.7%和增长27.1%,合计占板带材进口总量的32.18%。其中进口量最大的品种是1mm<厚≤0.5mm冷轧薄卷和厚度<0.3mm冷轧薄卷,分别进口113.03万吨和107.29万吨,同比分别下降16.49%和增长4.2%。冷轧薄宽带的主要进口地区为日本、韩国和中国台湾,分别进口131.64万吨、120.17万吨和63.53万吨,同比分别下降7.61%、0.4%和3.74%。

热轧板带材进口量最大的品种是10<厚<20mm热轧普中板、3mm≤厚<4.76mm热轧普中板卷和厚度3-4.75mm热轧薄卷,分别进口73.44万吨、53.29万吨和52.2万吨,同比分别增长58.73%、下降9.1%和下降10.9%。热轧中厚宽钢带的主要进口地区为日本、韩国和中国台湾,分别进口86.34万吨、16.83万吨和12.97万吨,同比分别下降1.43%、增长23.44%和增长70.16%。

2011年,镀锌板带进口350.47万吨,同比下降17.2%。主要的进口品种为镀锌板带,共计进口285.18万吨,同比下降11.7%。主要进口地区为日本、韩国和中国台湾,分别进口142.57万吨、80.94万吨和41.28万吨,同比分别下降24.91%、4.17%和21.47%。

彩涂板带进口的主要品种为宽度>600mm彩涂板,2011年进口43.15万吨,同比增长12.68%。主要进口国为韩国和日本,分别进口30.08万吨和11.22万吨,同比分别下降2.18%和105.39%。

电工钢板带主要进口品种为宽度≥600mm非取向硅钢,2011年进口60.63万吨,同比下降9.73%,占该品种进口量的63.92%。主要进口国为日本和韩国,分别进口51.88万吨和15.85万吨,同比分别增长1.56%和下降10.94%。

2.棒线型材进口情况

2011年,棒线型材共计进口148.53万吨,同比下降4.08%。其中,进口量最大的品种是线材,进口66.89万吨,同比增长2.2%。进口增幅最大的品种是中小型型钢,进口6.93万吨,同比增长111.5%。热轧棒材进口42.98万吨,同比增长1.8%。大型型钢进口26.81万吨,同比下降30.6%。钢筋进口4.92万吨,同比下降7.2%。

2011年,中小型型钢的进口大幅增长111.5%,进口6.93万吨。进口增幅最大的品种是合金空心钻钢和其他合金钢型材,分别进口0.02万吨和5.1万吨,同比分别增长835.11%和260.48%。进口的主要地区为俄罗斯和日本,分别进口3.63万吨和1.53万吨。

2011年,线材进口量最大的品种是“<14mm线材”,进口38.86万吨,同比增长14.32%。进口增幅最大的品种是热轧螺纹钢盘条,同比增长128.68%,进口0.31万吨。线材的主要进口地为日本、韩国和中国台湾,分别进口39.74万吨、10.81万吨和8.93万吨。

棒材进口的主要品种为其他热轧合金钢条杆和其他热轧普通条杆,分别进口16.62万吨和6.59万吨,同比分别增长12.79%和下降5.52%。棒材的主要进口地为日本和中国台湾,分别进口20.78万吨和8.54万吨。

大型型钢进口的主要品种为截面高>80mm角钢和截面高>200mm H型钢,分别进口9.49万吨和5.65万吨,合计占大型型钢进口量的56.47%。而往年进口的主要品种——钢板桩的进口大幅下降83.19%。大型型钢的主要进口国为日本和韩国,分别进口9.79万吨和7.62万吨。

3.管材进口情况

2011年,我国管材进口51.98万吨,同比增长8.38%。无缝管进口25.73万吨,同比增长2.3%;焊管进口26.24万吨,同比18.7%。

无缝管进口的主要品种是其他无缝管和石油天然气钻探无缝管,2011年分别进口8.87万吨和8.04万吨,同比分别增长1.1%和0.6%。主要进口国为日本和德国。

焊管进口的主要品种是其他焊管,进口21.37万吨,同比增长3.1%,占焊管进口总量的81.44%。主要进口国为韩国和日本。

铸铁管进口0.43万吨,同比下降38.6%。

4.主要原料进口情况

①铁矿石:

2011年1-8月,受国内钢材价格保持稳定的影响,铁矿石的进口平均单价连续8个月保持逐月环比增长,并连续5个月创进口单价新记录。2011年后4个月,受国内钢材市场上下游行业不景气,钢材价格连续下滑,港口压货严重的影响,铁矿石进口平均单价自11月起开始下滑,特别是12月,环比大幅下降12.9%。

2011年,我国进口铁矿石68646.59万吨,同比增长10.9%,增幅较去年同期增长了11个百分点。进口金额1124.49亿美元,同比增长41.56%。见图7。

2011年,我国铁矿石进口的主要品种为0.8mm>粒度>6.3mm的未烧结铁矿砂及其精矿和6.3毫米>粒度的未烧结铁矿砂及其精矿,分别进口 46016.66万吨和13280.62万吨,同比分别增长8.14%和14.49%。

0.8mm>粒度>6.3mm的未烧结铁矿砂及其精矿主要来自于澳大利亚、巴西和印度,分别进口11588.15万吨、6197.04万吨和1928.31万吨,国有企业进口占61.83%。6.3毫米>粒度的未烧结铁矿砂及其精矿主要来自于澳大利亚、南非和巴西,分别进口6651.38万吨、1419.48万吨和985.02万吨,国有企业进口占62.19%。

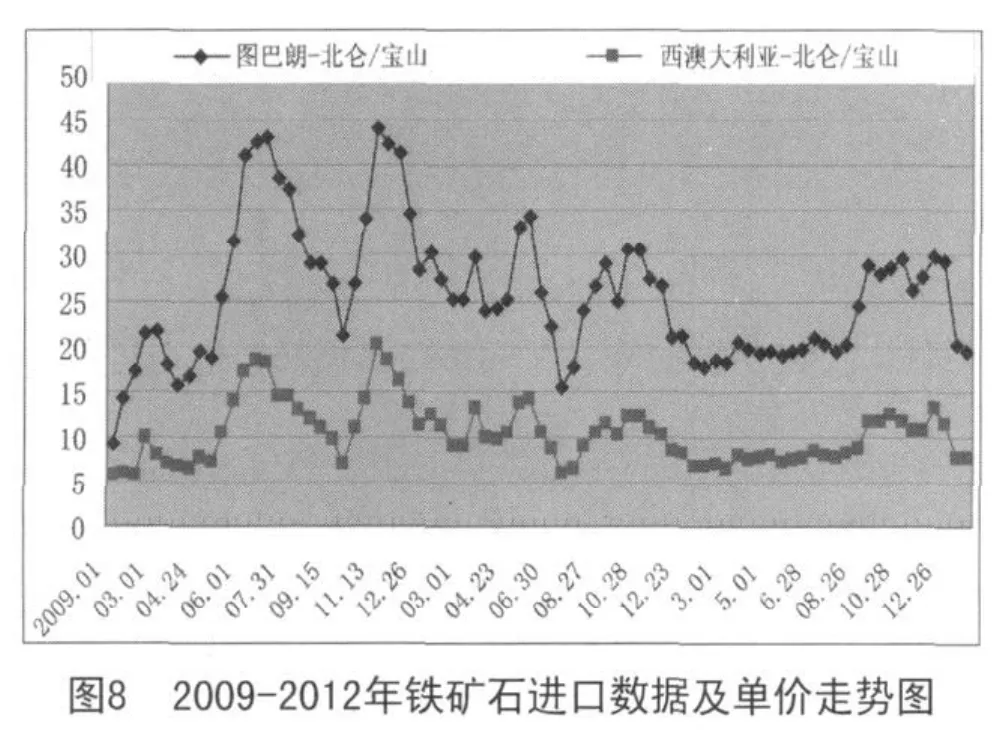

海运方面,2011年1-8月,国际海运价格的铁矿石运费基本保持平稳,自8月底开始,受铁矿石动力增长的影响,铁矿石运费开始大幅回升。但受国内铁矿石进口减少,压港严重的影响,铁矿石运费开始大幅下滑。截止2012年1月底,巴西至中国的铁矿石运费为19.33美元/吨,西澳大利亚至中国的运费为7.65美元/吨,又回到了2011年8月底以前的水平。见图8。

②其它原料:

表1 2011年主要钢铁原料进口情况 万吨

自2011年1月,我国的炼焦煤进口延续了2010年底的增长趋势,继续创单月进口历史新高557.63万吨。但从2月开始进口直线下滑,环比大幅下降64.39%。从6月开始逐渐有所恢复,到11月,进口已连续3个月环比上涨,基本达到2010年底的水平。而炼焦煤的进口平均单价基本保持稳定,没有出现大起大落的现象。

受国际钢材原料价格上涨影响,大部分钢铁原料在进口量较去年增长的同时,进口金额更是大幅增长(见表1),大大增加了我国钢铁企业的生产成本。2011年,我国进口主要钢铁原料76557.41万吨,同比增长9.79%;而进口金额为1342.16亿美元,同比增长34.81%。从下表可以看出,除炼焦煤、生铁镜铁、钢锭和钢坯的进口同比呈下降外,其他主要原料的进口同比均呈正增长。

五、主要钢材出口情况

2011年,我国钢材出口4888.1万吨,同比增长14.9%。所有主要钢材品种的出口同比均呈正增长:棒线材出口668.63万吨,同比增长28.9%;角型材出口256.55万吨,同比增长33.1%;板带材出口2658.18万吨,同比增长7.1%;管材出口923.22万吨,同比增长26.3%;铁道用材出口53.32万吨,同比增长21.6%;其它钢材出口328.19万吨,同比增长13.9%。

1.板带材出口情况

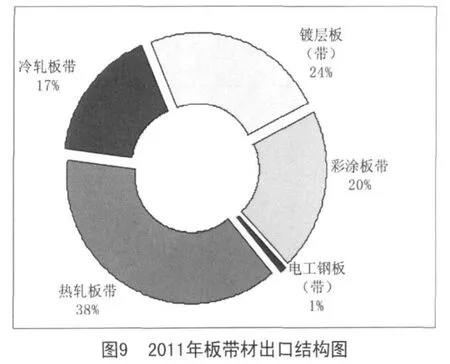

2011年,我国板带材出口2658.18万吨,占钢材出口总量的54.38%。板带材的出口品种结构发生了较大的变化,2010年热轧板带的出口占板带材总出口量的54%,而2011年出口大幅下降,仅占板带出口总量的38%,大幅下降了16个百分点。而彩涂板带占比则大幅增长8个百分点。

在出口的主要品种中,除热轧板带出口同比下降15.66%,出口1014.23万吨外,冷轧板带、镀层板带、彩涂板带和电工钢板带的出口同比均大幅增长。冷轧板带出口449.66万吨,同比增长40.75%。镀层板(带)出口627.72万吨,同比增长28.2%;彩涂板带出口542.99万吨,同比增长78%;电工钢板(带)出口23.58万吨,同比增长51.2%。

热轧板带出口量最大的是宽度≥600mm热轧合金钢板、宽度≥600mm热轧合金钢卷和厚度3-4.75mm宽度≥600mm热轧不锈中板卷,分别出口405.79万吨、403.39万吨和44.97万吨,同比分别增长183.54%、237.72%和110.74%,合计占板带材出口总量的32.13%。其中出口量最大的品种是3mm≤厚<4.76mm热轧普中板卷、厚度<3mm热轧普薄卷和厚度3-4.75mm热轧薄卷,分别进口206.39万吨、203.12万吨和198.13万吨。

热轧中厚宽钢带共计出口到113个国家和地区,主要出口地为韩国、越南和印度,三国合计占该品种出口量的59.7%。热轧薄宽钢带共计出口到57个国家和地区,主要出口地为中国台湾和韩国,二国合计占该品种出口量的62.82%。热轧中板共计出口到153个国家和地区,主要出口地为韩国、印度和新加坡,三国累计占该品种总出口量的49.85%。

冷轧板带出口的主要品种为3mm<厚<1mm冷轧薄卷和厚度0.5-1mm冷轧普薄卷,分别出口163.24万吨和153.98万吨,同比增长77.36%和67.93%。冷轧薄宽钢带共计出口到112个国家和地区,主要出口地为印度、巴西和比利时,三国合计占该品种出口总量的32.79%。

镀层板带出口量最大的是热镀锌板带,共出口450.81万吨,同比增长31.3%。镀层板带共计出口到184个国家和地区,主要出口国为韩国、比利时和泰国,三国合计占该品种出口量的27.1%。

彩涂板带出口的主要品种是宽度>600mm彩涂板,出口539.89万吨,同比增长78.68%。宽度<600mm彩涂板出口3.1万吨,同比增长6.02%。彩涂板带共计出口到172个国家和地区,主要出口国为韩国、俄罗斯和新加坡,三国合计占该品种出口量的46.74%。

电工钢板带的主要出口品种是宽度≥600mm非取向硅钢,出口20.52万吨,同比增长52.84%。共计出口到54个国家和地区,主要出口地为巴西、意大利和印度,三国合计占该品种出口量的41.82%。

2.棒线型材出口情况

2011年,棒线型材出口共计925.18万吨,同比增长30.07%。在主要出口产品中,除大型型钢和钢筋出口同比下降43%和2.2%外,其他主要品种的出口均大幅增长。大型型钢出口87.27万吨,同比下降43%;中小型型钢出口连续两年大幅增长,2011年出口169.28万吨,同比增长327.7%;棒材出口345.47万吨,同比增长32.3%;线材出口301.18万吨,同比增长28.2%。

中小型型钢出口连续两年同比大幅增长,2010年同比增长188.37%,2011年出口同比更是大幅增长327.7%。出口大幅增长的主要品种是其他合金钢型材,出口156.82万吨,同比增长468.77%。中小型型钢共计出口到156个国家和地区,主要出口国为韩国、沙特阿拉伯和新加坡,分别出口43.26万吨、19.71万吨和18.65万吨,同比分别增长259.59%、1655.93%和314.15%。

表2 2011年主要钢铁原料出口情况 万吨

棒材的主要出口品种为其他热轧合金钢条杆和锻造合金钢条杆,分别出口293.02万吨和30.89万吨,同比分别增长27.52%和157.01%。两品种出口量占棒材出口总量的93.76%。棒材共计出口到166个国家和地区,主要出口地为韩国和中国香港,分别出口99.01万吨和35.52万吨,同比分别增长20.15%和0.9%。

线材出口的主要品种是其他热轧合金钢盘条,出口267.92万吨,同比增长27.99%,占该品种出口总量的88.96%。线材共计出口到112个国家和地区,主要出口国为韩国、泰国和日本,分别出口101.73万吨、43.82万吨和28.34万吨,同比分别增长19.48%、27.92%和15.38%。

大型型钢出口的主要品种为截面200mm<高<80mm H型钢,出口48.5万吨,同比下降23.13%,占大型型钢出口总量的55.58%。大型型钢共计出口到143个国家和地区,主要出口地为韩国和中国香港,分别出口47.17万吨和4.48万吨。

3.管材出口情况

2011年,管材出口923.22万吨,同比增长26.34%。无缝管出口486.92万吨,同比增长27.9%。焊管出口354.85万吨,同比增长31.7%。

无缝管出口的主要品种是石油天然气管道无缝管和石油天然气钻探无缝管,2011年分别出口195.84万吨和180.84万吨,同比分别增长36%和14.1%,合计占无缝管出口总量的77.36%。焊管出口量最大的品种是:石油天然气道焊管和其他焊管,分别出口176.95万吨和173.45万吨,同比分别增长65.4%和8.2%。合计占焊管出口总量的98.75%。铸铁管出口81.45万吨,同比增长0.9%。

无缝管共计出口到159个国家和地区,主要出口国为印度、韩国和阿拉伯联合酋长国,分别出口53.51万吨、34.61万吨和31.58万吨,同比分别增长19.29%、43.33%和66.9%。焊管共计出口到188个国家和地区,主要出口国为缅甸、澳大利亚和哥伦比亚,分别出口28.86万吨、27.13万吨和26.66万吨,同比分别增长317.74%、9.02%和358.29%。

4.主要原料出口情况

受各国经济不振,对钢材需求不旺的影响,2010年我国钢铁原料出口大部份品种同比呈现下降局面。2011年主要钢铁原料出口909.84万吨,同比增长23.53%。除炼焦煤、锰矿、生铁和生铁镜铁的出口同比呈正增长外,其他产品的出口同比均大幅下降(见表2)。但受国际钢铁原料价格高位影响,钢铁原料出口金额却同比有大幅的增长。2011年原料出口金额为66.42亿美元,同比增长45.63%。特别是炼焦煤的出口,受国际焦煤价格高位影响,从今年1月开始连续3个月环比大幅增长,3月出口更是创单月出口新记录86.95万吨,之后开始大幅下滑,12月炼焦煤的出口较3月大幅下降了93.49%,而出口平均单价,12月较3月下降了35美元/吨。