数字减影血管造影系统投资效益分析与评价

2012-09-20张泉娣孙玉玲

张泉娣,孙玉玲

无锡市第五人民医院a.财务科;b.器械科,江苏 无锡 214005

0 前言

医疗设备是医院现代化程度的重要标志,是医疗、科研、教育工作最基本要素,也是不断提高医学水平的基本条件[1-2]。它的好坏直接影响医院的建设和发展,加强医疗设备投资的评价与分析是设备经济管理不可分割的一部分[3]。医疗设备的经济管理是对仪器设备投资、维护、折旧、更新的支出以及由它带来的收入等价值形态的管理[4-7]。其目的是追求最经济的设备寿命和周期费用换取最大的经济效益,其内容包括设备引进前的经济效益预测与评估和使用期成本效益分析及后期报废残值回收。本文结合我院自筹资金以政府招标形式购置数字减影血管造影系统(Digital Subtraction Angiography,DSA),从前期投资预测到中期(使用期)成本效益分析,对该项投资的效果作出分析和评价。采用投资回收期法和收益率法及本量利分析法及综合评价法。

1 资料与方法

1.1 资料来源

数字资料来自我院放射科、器械科、财务科、统计室。

1.2 资料内容

DSA设备的原始投资额、项目的收费标准、医疗收入、工作量、变动成本、材料收费情况、人工费、维修费用。

1.3 分析方法[8-10]

(1)投资回收期法。根据收回医疗设备投资成本所需的时间进行经济效益分析的方法,投资回收期越短,设备的经济效益越好。公式:投资回收期(年)=医疗设备价值总额/医疗设备年净收入。

(2)收益率法。指医疗设备每年净收入与投资总额的比率,收益率越高,经济效益越好。公式:收益率=医疗收入净收入/该医疗设备投资总额×100%

(3)本量利分析法。对医疗成本、医疗服务量和收益三者相互依存关系进行分析,寻求医院某项或全部医疗服务项目收支平衡点,以规划目标收益,降低医院大额投资风险。公式:

医疗服务收益(P)=医疗收入-变动成本-固定成本=(服务项目收费标准-单位变动成本)×服务量-固定成本。一般包括:保本分析和安全边际率的确定,通过保本分析和运用,能使管理部门获得设备工作量的变化及采取相关措施,如加强设备维护减少维保费,拓展业务增加收入,减少浪费降低成本以此来影响其平衡点和设备的净利,通过安全边际率的分析进而评价医院经营的安全程度。

2 应用实例

2.1 医院引进DSA设备的理由

(1)传染病防治事业发展的迫切需要。新旧传染病不断涌现,如非典、禽流感等,其诊治必须有血管造影这样金标准的设备。

(2)创建三甲专科医院的迫切需要。为了使医院做优、做精、做大、做强,此设备是必须配备的。

(3)放射防护和传染病防治法的需要。购置时的经济预测:使用年限8年(国家规定),年经济收入45万元~48万元,约5年成本收回,设备维修费用为10万元。平均每年收治140例,平均收费标准5000元。

2.2 DSA设备的基本情况

2007年购入美国GE公司DSA设备1台,设备原始投资额243.8万元,2007年3月~2011年12月期间:维修费用共计117875元,年折旧额304750元(使用年限8年),实际工作量523例(2.25 h/例),总收入:4125447元(收费标准为5000元/例)。

2.3 设备的固定成本、变动成本和医疗收入

按照本量利分析法的要求,DSA设备的成本由固定成本和变动成本两部分组成。固定成本主要是DSA的原始投资额和维修费用,变动成本主要是人工费和材料费。DSA没有配备专职人员,人员成本按院实收治例数来计算。有关收入、成本,见表1~6。

表1 DSA固定成本表 单位:元

表2 DSA变动成本表 单位:元

表3 DSA实际收入情况表 单位:元

表5 DSA年投资收益率计算表

表6 安全边际率与评价医院经营安全程度的一般标准

2.4 DSA设备投资回收期

投资回收期法,是根据收回医疗设备投资成本所需的时间进行经济效益分析方法,即投资项目经营现金净流量抵偿原始投资所需的全部时间。投资回收期越短,设备的经济效益越好。其公式为:投资回收期(年)=医疗设备价值总额/医疗设备年净收入。从表4中可以计算出DSA设备的投资4.83年即可收回设备初始的购置成本,该设备能如期收回投资的原因分析如下:

(1)DSA设备的科技含量是影响其使用率的关键因素。DSA从血管造影术上提供了对肿瘤、结核组织(骨、脑、泌尿系统)损害诊断,并对结核、肿瘤、出血热等感染性疾病引起的内脏出血进行定位、定性,可以扩展置架术、门静脉分流术等介入治疗,这为医院开展有关业务提供了坚实的物质基础和技术保障。

(2)医院对新技术的重视及各科室大力拓展有关业务是增加DSA设备收入的主要因素。2007年以来对肝、肺癌患者开展多种治疗手段,其中通过DSA介入治疗成为治疗癌症的主要手段之一,收入也相继增加,这是保证设备如期收回成本的主要因素。

(3)收费标准是影响DSA设备收入的重要因素之一,2005年年底江苏省根据国家有关物价政策制定了新的物价收费标准,该设备收费标准2006~2011年基本未变化,材料价格上涨幅度也比较稳定,这也成为该设备如期收回投资的重要原因之一。

2.5 设备的投资收益率

设备投资收益率是指设备年净收入与设备投资的百分比。投资收益率越高,回收投资速度越快。年利润=年收入-材料费-人工费-折旧费,年投资收益率=年利润/设备的原始投资额×100%;DSA年平均投资收益率=(-4.66%+17.85%+10.51%+10.76%+17.05%)/5≈ 10.30%。

2.6 保本点的确定

保本点又称收支平衡点,即盈利点为0时的这一点。医疗收入-变动成本-固定成本=(设备的平均收费-单位变动成本)×业务量-固定成本=0。介入治疗的平均收费=4125447/523≈7888,DSA保本点=固定成本总额/(设备的平均收费-单位变动成本)=2555875/(7888-2671)≈484人次,保本点收入=设备的平均收费×保本点业务量=484×7888=3817792元。2007年3月~2011年12月盈利203463元。

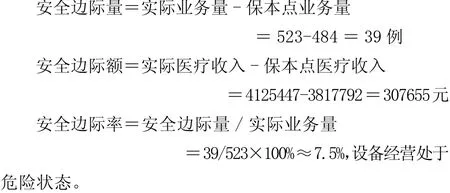

2.7 安全边际和安全边际率

3 结论

综上所述,DSA设备投资回收期4.83年,小于该设备的使用年限8年,投资成本已收回;平均投资收益率为10.3%,保本业务量为484例,实际业务量为523例,安全边际率7.5%。投资回收期超过使用寿命的一半,随着设备进一步使用,其维修成本也逐步提高,单从设备的安全边际看其投资效果不太理想,但对设备投资分析与评价要综合各方面的因素。通过以上数据得出:此项投资总体上已达到预期效果,完成了该设备最初的经济目标和社会目标,在今后的经营中应加强设备维保,控制维修费用,拓展业务增加收入,提高设备的使用率。

[1]陈伯琨.医院大型医疗设备经济效益分析与研究[J].财经界,2009,(11):69.

[2]王绪凯.医疗设备的购置管理[J].青岛医药卫生,2009,41(1):72 -73.

[3]杨寄春.医疗器械科建设管理规范[M].南京:东南大学出版社,2005:12.

[4]肖开敏,郭鹏,于维海.医院在用仪器设备的效益管理和资源共享[J].中国医疗设备,2010,25(8):65-67,86.

[5]李帅帅.医疗设备效益分析方法与作用[J].中国医疗设备,2011,26(5):115-116.

[6]谢文.大型医疗设备效益管理与评价[J].中国医疗前沿,2010,5(15):86.

[7]陈义贤.管理会计学[M].苏州:苏州大学出版社,1998.

[8]何贞.谈医疗设备成本-效益分析存在的问题和对策[J].右江医学,2009,(1):112-113.

[9]赵建革,郭妍.医疗设备的效益分析及成本核算[J].中外医疗,2007,(21):54.

[10]于欣平.财务管理[M].北京:中国人民大学出版社,1995.