我国生猪价格的波动规律分析及未来走势预测

2012-09-20刘艳芳

刘艳芳

(中商流通生产力促进中心,北京市 100006)

我国是猪肉消费大国,猪肉消费在居民生活中占有重要地位。从上游的生产环节看,作为农业生产的重要组成部分,生猪价格的大幅波动导致整个生猪产业市场风险加大,生猪价格的过度下跌会严重影响农民收入,挫伤农民的养殖积极性;从下游消费环节看,猪肉价格的过度上涨会影响居民特别是城镇低收入居民和农村居民的消费;从整个宏观层面看,在CPI的构成中,猪肉占相当比重,据测算,如果不考虑其它品种价格的波动和外界条件,生猪价格同比每上涨1%,未来两个月CPI将上涨0.03%~0.04%。生猪市场的大幅波动一方面影响生猪产业的健康发展,另一方面影响城乡居民的正常消费。因此,研究、发现和利用生猪价格的波动规律对于行业发展、居民消费具有重要意义。

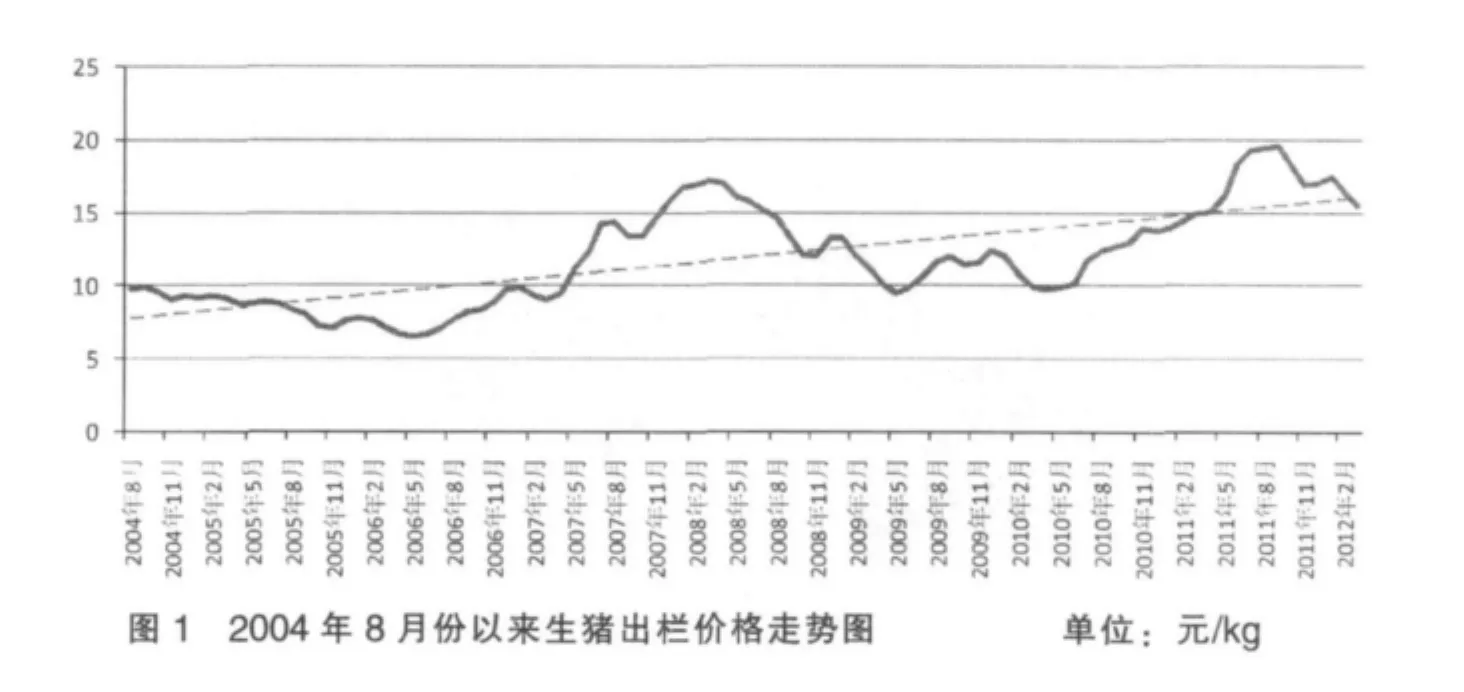

2004年8月份以来生猪出栏价格走势图 (图1)显示,生猪价格呈现长期的线性增长趋势性,同时具有一定的周期波动性,而每一年又具有一定的季节波动性。对于生猪价格的走势,我们可将其视为季节项、趋势项、周期项和随机扰动项的叠加。为了定量化地描述生猪价格的这种波动性质,本文对其进行分解,并分别进行研究、分析。

1 季节分析

1.1 季节计量分析

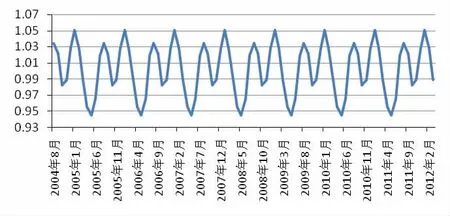

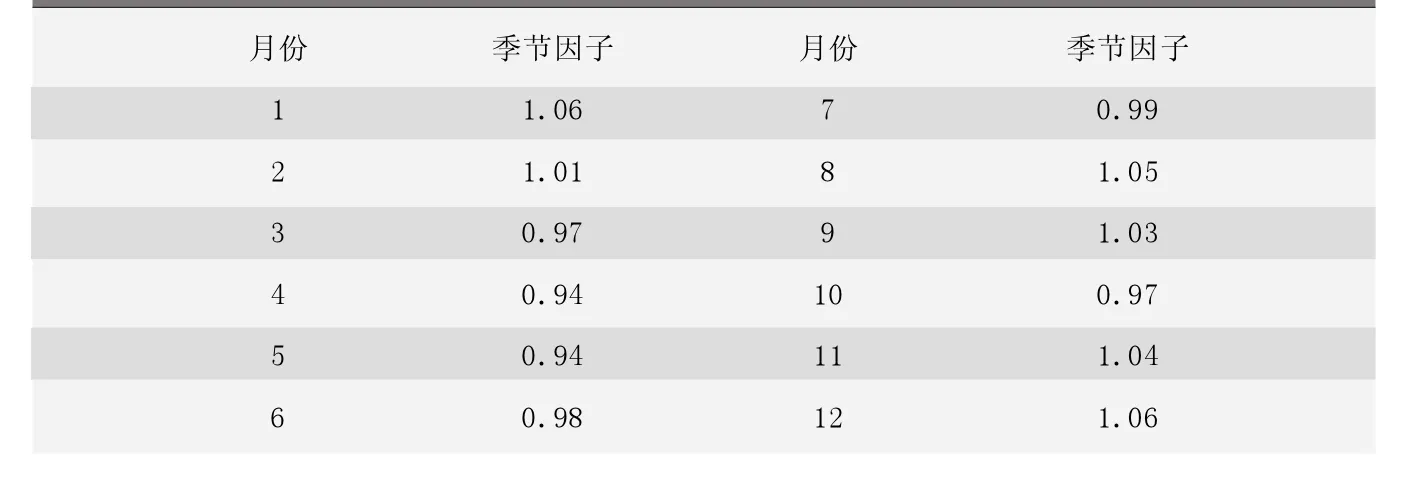

所谓季节分析,就是从时间序列中估计出季节影响的过程,找出季节波动因子,根据研究需要,考虑是否对季节因子进行剔除,本研究的主要目的是找出季节因子。我们采取移动平均的乘法模型,估计出季节因子。借助EVIEWS软件,得到的季节因子和季节波动图如表1和图2所示。

1.2 季节波动分析

从表1和图2可以看出,生猪价格的波动具有一定的季节性。每年的1、2、8、9、11、12月份,季节因子较高,即生猪价格相对较高;每年的3、4、5、6、7、10月份,季节因子较低,即生猪价格相对较低。该分析结果与实际情况较为相符。

生猪价格波动的季节性主要是由猪肉市场需求的季节性和节日性引起的。气温较低时,居民猪肉消费意向增强,例如我国居民有 “贴秋膘”的习惯,加上气温较低,瓜果蔬菜等替代品上市量减少,猪肉消费量增加;气温较高时,居民猪肉消费意向减弱,同时瓜果蔬菜上市量增加,替代了部分猪肉消费。在节假期前期,猪肉的需求量也会阶段性增加。调查数据显示,5、6、7、8月份为消费淡季,约占全年消费总量的27%;3、4、10、11月为平季,约占32%,12、1、2、9月为旺季, 占41%。

2 趋势性分析

2.1 趋势计量分析

H-P滤波被广泛应用于长期趋势的分解,该方法的运用比较灵活,H-P滤波把经济周期看成是宏观经济对某一缓慢变动路径的一种偏离,该路径在一段时间内是单调增长的,所以称之为趋势。我们采取H-P滤波方法,分解出生猪价格的趋势项。借助EVIEWS软件,得到的生猪价格趋势项如图3所示。

2.2 趋势波动分析

总体来看,猪肉价格呈长期增长的态势。趋势线的斜率反映了价格的增长速度。2006年之前增速较为缓慢,2006~2008年增速加快,之后增速较为平缓,从2010年下半年至2011年年底,增速加快。

导致猪肉价格长期走高的主要原因是以下两个方面,一是养殖成本持续上涨;二是猪肉需求平稳增加。

从养殖成本看,占养殖成本比重70%左右的饲料价格涨幅显著,特别是玉米价格涨幅较大。2006年以来养殖企业的玉米购进价格呈持续增长态势,特别是2009年到现在,玉米价格增速加快,养殖企业玉米的购进价格从2009年 1月份的 1.55元/kg,上涨到2011年10月份2.48元/kg的历史高点,涨幅达60%,2012年以来玉米价格仍在高位运行。另外,雇工工资、成品油价格、水电费以及防疫费用等均支撑猪价的长期上涨态势。

从猪肉需求看,近年猪肉需求呈现稳步增长的态势。除城镇高收入人群的需求弹性较小外,城镇中低收入人群和农村居民对猪肉的需求弹性较高,随着城镇化进程的加快,居民收入稳步增加,猪肉消费将长期稳步增长。

3 周期波动分析

3.1 周期计量分析

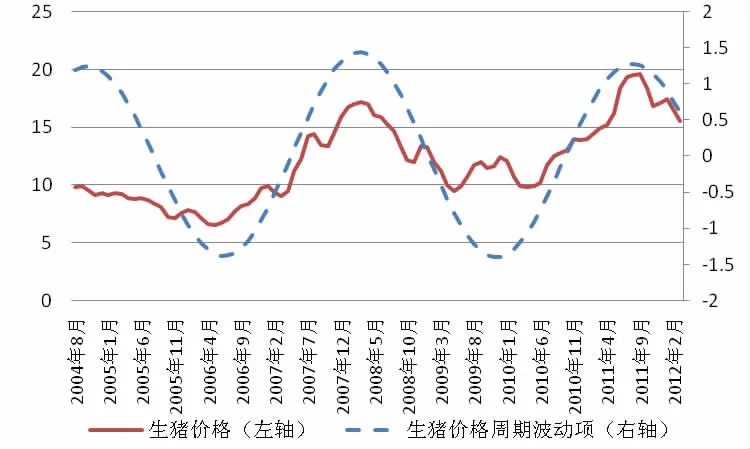

利用统计方法特别是时间序列方法研究经济时间序列和经济周期的变动日益得到广泛应用。周期的波动研究是把时间序列看成不同谐波的叠加,研究时间序列在频率域里的结构特征,即谱分析。谱分析的基本思想是把时间序列看作互补相关的周期分量的叠加,通过研究和分析各分量的周期变化,以充分揭示时间序列的频域结构,掌握其主要波动特征。本文采用B-P滤波,对生猪价格进行谱分析,借助EVIEWS软件,得到的生猪价格的周期波动项,如图4所示。

图2 生猪价格季节波动趋势图

表1 生猪价格波动季节因子

图3 生猪价格及其趋势项走势图 单位:元/kg

3.2 周期波动分析

从生猪市场的周期波动分析可以看出,2004年以来,生猪市场的周期长度基本上是3~3.5年。2000年以来,生猪市场经历了几次明显的周期波动。

2004~2006年上半年:2004年因“非典”期间宰杀母猪、补栏停滞造成的生猪及种猪存栏量下降,而禽流感的暴发刺激猪肉消费增加,加上饲料价格大幅上涨、玉米霉变事件等多种因素,使生猪供求矛盾突出,全国各地猪价罕见飙升;2005年猪价进入下降期并于10月份快速下跌至亏损线以下;2006年上半年猪肉价格进入低谷。

2006年下半年~2009年年底:受农户补栏积极性不高、生猪疫情、饲料价格上涨等因素影响,从2006年下半年开始,生猪市场供给逐渐减少,价格一路飙升,于2008年上半年达到峰值;利益驱动导致农户补栏积极性提高,加上2007年政府对能繁母猪的补贴政策带动能繁母猪存栏量增加,2008年下半年开始,生猪上市量逐渐增加,价格开始回落,这种供给偏多的状况一直延续到2009年年底和2010年年初。其中,2009年初,国家发展和改革委员会出台 《防止生猪价格过度下跌调控预案 (暂行)》用于调控生猪市场和引导生猪生产,国家启动冻猪肉收储稳定市场,2009年下半年至年底,猪价没有持续下跌,而是保持低位运行。

2010年至现在:在2010年年初,猪价的持续低迷导致农户的养殖积极性下降,生猪存栏量下降,市场供给减少;2010年5月份之后,猪价开始回升,之后价格增幅不断扩大,至2011年9月份达到峰值。之后,随着节日效应的消退,价格开始下滑;前期较高的养殖利润导致了2012年上半年供给偏多,加之需求疲软,价格下跌。

图4 生猪价格及其周期项走势图 单位:元/kg

生猪价格的周期波动主要源于以下几个方面:一是生猪生产具有一定的周期性,该特点是导致生猪存栏剧烈波动的固定因素和根本因素;二是养殖业的产业集中度较低,处于完全竞争状态下的生猪市场,一旦市场价格上涨,就会吸引大量其它完全竞争市场的业外人员涌入生猪市场,使市场的供给出现扩大的趋势,相反,价格下跌又会导致众多散户退出,导致供给减少,生猪价格就随着供需的变动而起伏;三是疫病加大了市场的波动幅度,疫病对生猪供给的影响极大,目前猪病已经成为我国生猪产业发展重要的瓶颈,短期内无法改变。

4 未来猪价预测

笔者根据目前所处的季节、周期和趋势位置,结合季节需求、存栏、成本对未来进行如下预测:从长期来看,宏观经济的继续上涨推动玉米等作为工业需求的增加,进而带动玉米作为饲料的成本不断攀升,加上人工成本继续呈上涨态势,养殖成本将成为推高生猪价格的主要因素,考虑到猪肉需求继续呈稳步增长的态势,预计未来几年生猪价格继续走高;从中期来看,目前猪价格处于下降的周期,2012年全年猪肉价格将总体呈下降态势。从短期来看,5~6月份是传统的消费淡季,但受 “五一”和 “端午”节日影响,预计价格趋稳,部分地区猪价会出现阶段性的反弹。