财政分权和地方政府债务规模的关系研究——基于格兰杰因果检验

2012-09-19詹正华蔡世强

■詹正华 蔡世强

财政分权和地方政府债务规模的关系研究

——基于格兰杰因果检验

■詹正华 蔡世强

一、引言

我国最早的地方债务可以追溯到改革开放初期,1979年各地政府就有借债办事的先例。截至2010年底,除了54个县级政府没有政府性债务外,全国省市县三级地方性政府债务余额共计107174.91亿元,占同期全国GDP的比重27%,债务率(债务本息/可支配收入)超过了150%。中国银行在2011年12月份发布的2012年第一季度经济展望报告中表示,实际地方债规模或比官方预计的10.7万亿元规模更大,这一系列数据引起公众一片哗然。另一方面,我国的财政分权经历了财政集中制、财政包干制,到1994年分税制改革,地方和中央的财权事权划分一直在调整,改革方向上倾向于中央财权向上集中,事权层层下放,地方政府在承担大部分事权的同时又要保持地方财政平衡,使其不得不通过预算外的各种途径融资。那么,财政分权改革是否加剧了地方政府债务规模的迅速膨胀呢?

从以上文献综述可以看出,虽然国内外都从不同角度对财政分权和地方政府债务规模间的关系进行众多研究,但是,一方面国外的研究基于西方国家的国情,无论是经济发展程度还是政治体制都与我国存在较大出入,而另一方面,由于地方政府债务的隐蔽性,造成系统数据搜集困难,因此国内的研究多见于理论层面或是表层数据的对比分析,鲜有利用实证方法来阐述两者之间的关系。本文通过各种途径搜集到1993—2010年的全国地方政府债务数据,并选取了其中最具可靠性的2001—2010年的数据,从而拥有了利用实证方法研究财政分权和地方债务规模间关系的条件。理论分析和实证分析最终都证明了财政分权的改革确实是地方债务规模膨胀的一个重要原因。

二、内在机理分析

财政分权对于地方政府债务规模的影响到底如何?西方学者观点的理论基础基本都源于经典的财政联邦主义理论。不论是迪波特(1956)、马斯格雷夫(1959)还是奥茨(1972)等代表人物都认为通过多层级的地方政府提供公共品创造的福利比统一由中央政府提供全国范围内的公共品更有效。因此他们认为中央政府应当在财政上下放权力,授予地方举债权。而且基于以下原因让地方政府通过举债来发展地方经济比使用该期地方财政收入更加可取:一是地方政府只能通过税收来为公共支出融资的做法并不符合代际公平的原则;二是地方经济在加速发展过程中通过借款为公共投资提供资金可能更为经济,公共服务的运营成本也会更低;三让地方政府通过借债来为赤字融资有助于促进对地方政府的问责,这也是从第一代财政联邦理论来看最重要的一点。因为当地方政府 (至少在事前)不能再指望中央的财政援助时,就必须通过借款来维持财政赤字,此时,借贷市场上的贷款人会根据地方政府以往的表现来决定借

款数量和借款利息。如果地方政府想要降低自己的借款成本,就必须注意维持财政平衡和良好的财政管理。

从以上分析可以看出,西方国家地方政府债务规模的增长是一种主动式增长,是源于对政府职能的定位,目的是提供尽量丰富的公共品,弥补市场在提供公共品上的缺陷。而在中国,在中国式的财政分权体制下,地方政府债务规模的膨胀则呈现出一种主动式增长和被动式增长共存的态势。

图1 财政分权收入指标

自改革开放以来,我国经济创造的“亚洲奇迹”与财政分权化改革可谓密不可分,但是财政分权化改革不彻底引发的问题也在逐渐暴露,其中地方政府债务就是其中之一。中国式的财政分权体制对地方政府债务规模的影响主要有以下两个方面:

一是地方政府债务在不完善的财政分权体制下被动增长。财政分权在这方面的影响主要源于1994年的分税制改革。1994年之前经历了统收统支到财政包干制,财政包干制极大地削弱了中央的财政收入,财权的过度下放造成了中央对宏观经济的控制力严重不足。在这种背景下开始的分税制改革就明显地把改革的重心放在重新划分中央和地方的收入上,即向上集中财权。此后,许多原本属于地方政府财政收入重要来源的税种被划为中央税或共享税,地方政府的税收收入在总收入的比重被大大削减,如图1所示:

分税制改革至今,地方一般预算内收入占全国财政总收入一直稳定在47%上下,波动幅度较小。但是,其支出责任却依然沿袭了高度集中的计划经济体制下的分量,而有继续扩大的趋势,特别是在2004年之后,呈现持续快速增长的态势。与税收收入划分的变化完全不同步。如图2所示。

床层复氧可采取数种方式加以强化:①干湿交替的间歇运行方式;②床内设置通气管进行自然或强制复氧;③利用植物的根系对系统内部进行复氧,这项研究国内外已有相关进展。

图2 财政分权支出指标

地方政府依然是基本公共产品提供的承担者,这些支出项目往往是硬性的,如教育支出、医疗卫生事业支出、城市基本建设和维护、支农惠农建设等。正如迪帕克和黄佩华的研究所表明的那样:中国省级以下政府(市、县、乡镇)收入来源少,但是承担巨大的支出责任,地方财政面临巨大的压力。分税制改革前,地方政府的财政自给率基本维持在93%以上,而在改革后,这一数据仅为60%左右。地方财政自给率大幅下降必然导致地方财政收支矛盾逐步尖锐,为了扭转入不敷出局面,地方政府要么提高对中央财政 (或上级政府)的依赖,通过转移支付制度来弥补缺口,要么在预算外扩大收入来源。然而中国的转移支付制度并不完善,不少乡镇反映转移支付不仅额度有限,经常不及时到位,而且还与其他指标(如GDP、招商引资)挂钩,转移支付往往无法补齐巨大的财政缺口。在这种局面下,地方政府就只好被迫转向其他途径融资,最高效快捷的“借债”就成了各地方政府的首选。利用政府信誉作担保,或是直接通过地方投融资平台建立所属企业,发行“城投债”以及为所属企业向商业银行贷款提供方便等,不仅可以迅速融入大量资金弥补财政缺口,而且还可以避开财政预算的约束,筹集充足资金发展地方经济。特别是2008年经济危机爆发后,地方财政收入紧缩,在入不敷出现象严重的情况下,举借债务就成了地方政府迫不得已的选择。可见,正是这种中国式财政分权的体制性矛盾迫使地方政府不得不通过举借债务融资,造成现在地方债台高筑的现象。

二是地方政府债务在中国式财政分权体制下的主动式增长。中国的财政分权和西方国家的财政分权本质的区别在于中国的财政分权体制与中国向上负责的政治集权制度紧密相连。下级领导干部的晋升往往取决于上级对其辖区内GDP完成数的考察,虽然2000年在对基层领导干部的考核中加入化解不良债务指标,但下级领导干部往往愿意牺牲化解不良债务指标,依旧大量举债扩大投资,美化GDP指标。原因在于一方面化解不良债务相对较难。不良债务大多由于政府盲目担保或是对投资项目缺乏科学验证随意投资引致无法盈利,这其中资金的投入在项目无法获得收入的情况下基本属于沉没成本,除非挪用他款或是以借新债还旧债的方式逐步消化,但这两种方式的采用本身就存在不合理之处;另一方面,GDP完成数依然是政绩考核的最重要指标,加上由于任期的有限性,借债不怕还钱、自己借别人还、不还钱还能借到钱的错误逻辑深深扎根于许多基层领导干部的思想中,在地方上催生了“前人借钱、后人还债”的奇怪现象,对于地方政府官员而言,“谁借的越多,谁在任期内的政绩就越大”。在这种财政分权依附于政治集权的体制下,这种现象不仅给地方领导主动举债融资提供了巨大的激励,而且也大大延缓了地方政府债务管理体制的建立,造成地方债务规模无序迅速扩张,旧债未还,新债复加,债务风险大大增强。

综合上述理论分析,财政分权改革与地方政府债务规模的膨胀存在很大的相关性,地方政府债务规模在不完善的财政分权体制影响下,呈现出主动式和被动式增长的趋势。接下来将利用数据通过实证研究检验上述理论分析的正确性。

三、实证检验

数据来源:财政分权指标主要从2001—2011年中国统计年鉴的数据整理而成;地方政府债务规模根据国家审计署2011年35号审计公报图表数据计算而得。

图3 1997年以来全国地方政府性债务余额增长率变化情况

来源:国家审计署2011年35号审计公报

指标选择:本文主要指标包括财政分权 (CZFQ)和地方政府债务规模(DFZW)。目前有很多衡量地方财政分权的指标,Davoodi和zou(1997)引入财政独立性指标(自给程度指标),采用地方和中央预算内外支出之比刻画分权。林毅夫和刘志强(2000)提出了利于刻画分权对地方激励程度的财政分权收入边际增量留成指标来反映中国的财政分权程度;张晏、龚六堂(2004)系统分析了5大类12个财政分权指标,具体包括预算内本级收入和支出、元素外本级收入和支出、预算内外本级收支、扣除净转移支付的财政支出分权指标;此外,2010年刘金涛在其出版的《财政分权与中国经济增长关系研究》里提出了一个新的综合性的财政分权指标,该指标的具体表达式为:财政分权=(max{地方预算内支出,地方预算内收入}+地方预算外收入)/全国预算内外总支出。

本文结合中国财政分权化改革的现状和国外经济理论,从收入和支出角度分别采用以下财政分权指标:

(1)财政分权支出指标=地方预算内支出/中央与地方预算内总支出

(2)财政分权收入指标=地方预算内收入/中央与地方预算内总收入

接下来,本文将利用eviews5.0计量软件,通过格兰杰因果关系检验来研究财政分权和地方政府债务规模之间的关系。

(一)变量单位根检验

格兰杰因果关系检验的前提是时间序列数据必须是平稳的,即时间序列的统计规律不会随时间的推移而发生变化,否则容易产生“伪回归”现象,影响结果对现实解释的有效性。因此必须首先对选取的数据进行单位根检验。以下将分别对财政支出分权指标(CZFQZ)、财政分权收入指标(CZFQS)和地方债务规模(DFZW)进行单位根检验,为消除异方差和方便数据处理,对以上三个指标分别取自然对数。单位根检验有ADF检验和PP检验两种,本文采用ADF检验法,滞后期的选择根据AIC准则进行确定。其检验结果见表1。

由ADF检验结果可看到,在1%、5%、10%的显著水平下,logCZFQz是平稳数列,而logCZFQs和logDFZW都是不平稳序列,但是各一阶差分在显著性为5%和10%的情况下都呈现平稳性,为了保持数据的同阶单整,满足变量单整阶数相等的协整分析前提,取logCZFQz、logCZFQs 和 logDFZW 的 一阶单整序列。

(二)变量协整性检验:

协整关系是指不平稳的时间序列之间存在平稳的线性组合,说明变量之间存在长期稳定的比例关系。通过协整检验可以判断变量之间是否存在协整关系。这里采用Engle—Granger两步检验法。首先用OLS建立变量之间的回归模型,考察该模型的残差序列e的平稳性,若经ADF检验残差序列e是平稳的,就可以说明变量之间存在协整关系,反之就不存在。

表1 变量ADF检验结果表

1、财政分权支出指标与地方债务规模的关系。

logDFZW和logCZFQz的协整方程如下:

对上述协整方程的残差序列的ADF检验,发现残差序列e是平稳的,logDFZW和logCZFQz之间确实存在着长期协整关系,即2001年至2010年的数据显示,地方债务规模的膨胀与财政支出分权之间存在正相关关系,财政支出分权越大,地方债务规模也越大。从以上协整方程估计系数可以看出在长期中,logCZFQz增加一个百分点,logDFZW增加12.49872个百分点。

2、财政分权收入指标与地方债务规模的关系。

LogDFZW和logCZFQs的协整方程如下:

上述协整方程中的R^2较小,表明方程拟合度较低。而且对该方程的残差进行平稳性检验结果为不平稳。以上结果表明财政收入分权与地方债务规模之间不存在长期协整关系,这与本文第二部分的理论分析与事实现状基本一致。自1994年的分税制改革把地方财政收入占全国财政总收入的比重从改革前的78%大幅削减为44%之后,在接下来近20年的时间里,该比重一直稳定在47%左右,而地方债务规模却呈持续快速增长的趋势,从2001年的1.02万亿飙升至2010年10.7万亿。这表明,目前我国较为稳定的财政收入分权与地方政府债务规模的持续膨胀不存在直接关系。

(三)格兰杰检验

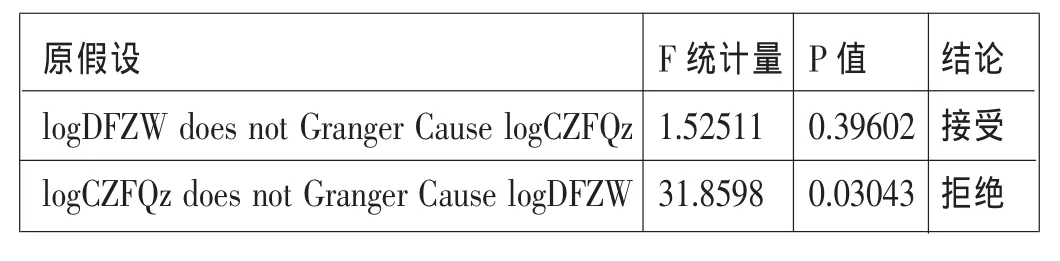

协整关系检验表明地方政府债务规模和财政支出分权程度确实存在长期协整关系,但变量之间存在协整关系并不意味着存在必然的因果关系,协整关系也不能反映谁是因,谁是果,这就需要用到格兰杰因果关系检验。格兰杰检验的实质是检验一个变量X的滞后值Xa被引入方程后是否可以显著提高变量Y。如果是,则称变量x是Y的格兰杰原因。第二步的协整检验logCZFQs与logDFZW不存在长期协整关系,故只对地方债务规模logDFZW和财政分权支出指标logCZFQz因果关系检验结果见表2。

表2 变量格兰杰因果关系检验结果表

从上表可以看出,当原假设为地方政府债务规模不影响财政分权时,P值为0.39602,大于5%的显著水平,那么无法拒绝原假设,即地方政府债务规模不是财政支出分权的格兰杰原因,这与实际情况吻合;而当原假设是财政分权不是地方政府债务规模的格兰杰原因时,P值为0.03043,小于5%的显著水平,拒绝原假设,即财政支出分权程度的大小是地方政府债务规模的格兰杰原因,这与第二部分的理论分析相一致:即分税制改革遗留下来的财权和事权不匹配的问题造成地方政府处在收入没有明显提高的同时却要承担更多支出责任的尴尬境地,这是地方政府债台高筑的重要原因。

四、基本结论和政策建议

(一)基本结论

理论分析表明中国的财政分权与地方政府债务规模之间的关系不同于西方国家,具有鲜明的中国特色。中国式的财政分权与地方政府债务规模存在因果关系,中国不完善的财政分权体制对地方政府债务产生了主动式和被动式的推力,造成现在规模庞大的地方政府债务。实证分析通过对2001—2010年的时间序列数据进行格兰杰因果关系检验,检验结果支持了理论分析的观点,即不合理的财政分权体制是造成地方政府债务规模庞大的重要原因。针对以上结论,笔者提出以下政策建议,希望能有效解决目前的地方政府债务困境。

(二)政策建议

面对目前规模巨大的地方政府债务存在潜在巨大风险,我们应该怎么办?笔者认为可以从以下方面考虑:

首先,为有效减少地方政府债务规模的被动式增长,必须继续推进财政分权化改革,完善中央和地方政府之间财权和事权的划分,建立起科学规范的转移支付制度。中央政府必须本着财权和事权相匹配的原则继续推进财政分权化改革,集中财权就应该由中央政府多承担支出责任,分散事权就应该给予地方政府更多的收入,特别是基层政府的财政收入。可以按照公共品的使用范围、供给效率和方便管理的思想来划分中央和地方的事权,同时建立起科学规范高效的转移支付制度,提高地方政府特别是省以下的基层政府的转移支付规模和比例,提高基层政府提供公共品的能力和效率。

其次,为了避免地方政府主动推升地方政府债务规模,必须解除财政体制对政治集权体制的依附关系,完善领导干部考核晋升制度。这是杜绝地方干部在扭曲的“政绩观”下随意借债发展经济造成地方政府债务规模恶性膨胀的重要一步。一方面坚持现行的地方政府干部任免和人事变动的民主选举,另一方面可以专门设立一个脱离于地方政府之外的考核部门来负责地方政府干部晋升考核,这就摆脱了下级政府干部向上负责的集权制度;同时完善考核标准,可以把化解地方不良资产和债务指标加入考核范围,并相应提高该指标在全部指标中的比重,引导地方政府领导致力于解决地方债务问题,加强对地方债务的管理。

最后,从长期来看,赋予地方政府一定的举债权是大势所趋,因此现在就应该重视对地方政府债务的监督和管理,建立起有效的地方政府债务审核管理制度。可以把地方政府债务纳入财政预算,地方债务规模的隐性化一直是其难以管理和居高不下的重要因素。把地方债务纳入财政预算,使隐性债务显性化,便于对地方借债行为进行有效监督和管理。建立审核相关机构,负责对政府融资项目,特别是地方投融资平台项目的评估,杜绝领导一人决定借债与否的随意性。同时对债务进行有效管理,特别是偿还资金的筹备和偿还期的分布,避免地方债务集中到期导致无法偿还,旧债加新债,像滚雪球般无限膨胀。

江南大学商学院)