事业单位执行国库集中支付会计实务操作

2012-09-13张虹

张 虹

国库集中支付制度,是指以国库单一账户体系为基础,所有的财政支出必须由国库单一账户集中支付的一种制度。有利于提高财政性资金的拨付效率和规范化运作程度,有利于财政性资金支出拨付过程的有效监管,解决了财政性资金截留、挤占、挪用等问题。

一、零余额账户的设立

实行国库集中支付的事业单位,应按照开设账户的程序和要求,提出零余额账户的开户申请报财政部门审批,代理银行根据相关规定和财政部门批准事业单位开设零余额账户的文件通知,具体办理开设事业单位零余额账户业务,接受财政部门和人民银行的监督。

二、零余额账户的管理

事业单位的零余额账户,用于事业单位记录、核算和反映财政授权支付资金的收支活动,于当日营业终了前由代理银行及时与国库单一账户进行资金清算。事业单位可以通过零余额账户办理转账和按《现金管理条例》的规定提取小额现金等结算业务,可以向本单位按账户管理规定保留的相应账户划拨工会经费、住房公积金和提租补贴,不得违反规定向本单位其他账户划拨资金。

三、用款计划管理

用款计划是指事业单位分月用款计划,是预算单位按照财政部门制定的统一格式,根据批准的部门预算,有关编制方法和原则申请财政资金的一种凭据。

(一)用款计划编报及种类

事业单位使用财政性资金,要坚持按照财政预算,分月用款计划、项目进度和规定程序的原则进行支付。因此,事业单位向财政部门申请使用资金时,一定要事先编制用款计划。编报用款计划是各预算单位使用财政性资金的依据,没有计划资金拨不走。用款计划分为基本支出用款计划和项目支出用款计划。

(二)用款计划的编报原则

1.事业单位根据财政部门批复的年度部门预算和项目进度,科学编制用款计划。基本支出用款计划按照年度均衡原则,编列至“项”级科目;项目支出用款计划按照项目实施进度和具体项目编制,并编列至“项”级科目。

2.事业单位不能自行调整分月用款计划,由于年度内财政预算执行中发生预算追加、追减及预算科目调整变化需调整用款计划的,事业单位应提出申请,经一级预算单位审核同意后,报财政部门审批后,方可调整。

四、财政授权支付方式基本业务

1.提取现金。事业单位可以通过财政授权支付方式支取现金。支用现金按照《现金管理暂行条例》等有关规定执行。

2.转账。事业单位办理转账业务需要将收款人名称,银行账户及支票附加信息栏填明规定数码的支付指令后交代理银行,代理银行将资金汇划到收款人账户。

3.日常资金退回处理。日常差旅费等退回现金,若超过规定的库存现金的余额,要按支用时的预算科目,填写《财政授权支付更正(退回)通知书》,注明原支付指令代码等信息,在更正栏填写“退回”,与退回的现金一起送交代理银行由代理银行恢复预算单位相应科目用款额度。

4.差错处理。如果在支付前代理银行发现财政授权支付凭证填写错误。事业单位要按照支付时的预算科目填写《财政授权支付更正(退回)通知书》,在调整事项栏填写“更正”,在信息代码栏分别填写支付票证的支付指令信息和需要调整的信息,代理银行据此调整相应预算科目的财政授权支付额度,恢复误支用预算科目的财政授权支付额度。

5.财政授权支付方式下收入、支出确认

(1)某卫生事业单位收到代理银行盖章的“授权支付到账通知书”月授权额度为200万元,该额度记入“零余额账户”和“财政补助收入”

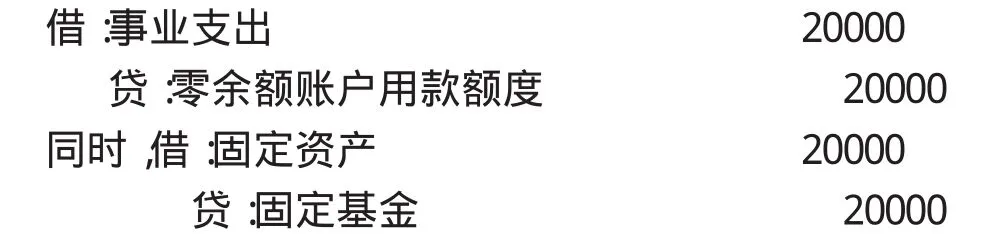

(2)某卫生事业单位购买材料1万元

(3)某卫生事业单位购置实验室专用设备2万元

五、财政直接支付方式下收入、支出确认

某卫生事业单位收到代理银行转来《财政直接支付入账通知书》及盖章转回的工资单发放明细表本月发放职工工资100万元,款项已由代理银行支付到职工个人账户,收到《财政直接支付入账通知书》及相关凭证。

六、预算结余资金的处理

1.在财政直接支付方式下,事业单位年终依据本年度财政直接支付预算指标数与当年财政直接支付实际数的差额,确认收入并增记“财政应返还额度”,下年度恢复财政直接支付额度时,不作帐务处理,事业单位在发生实际支出时,作冲减“财政应返还额度”的会计处理。

2.在财政授权支付方式下,事业单位依据代理银行提供的对账单注销额度时,增记“财政应返还额度”,并冲减“零余额账户用款额度”。如果事业单位本年度财政授权支付预算指标数大于与零余额账户用款额度支付下达数按两者的差额,确认收入并增记“财政应返还额度”,下年初恢复额度,作冲减“财政应返还额度”的会计处理。

七、对账务处理的影响

1.增加了会计核算的环节。国库集中支付制度实施前,会计核算仅需要经过审核、复核、出纳付款等三个环节。但是国库集中支付制度后,出纳人员还需要兼任国库集中支付凭证的录入工作,同时需要配备复核人员对支付凭证进行复核,再发送到银行,银行收到支付指令后才能付款。这样操作能够增加记账凭证的准确性,但却使会计核算的流程复杂化,增加了人力物力,拖延了付款时间。

2.增加了相应的会计科目。按国库集中支付制度的要求,资产类科目增设“零余额账户用款额度”和“财政应返还额度”,并按“类、款、项”设置明细账。通过科目的设置来细化预算指标。进一步加强对财政资金支出的控制力度,有效的防止错用乱用预算指标的请况的出现。

3.国库集中支付系统与财务核算的会计科目代码设置不一致。制单者在财务核算系统中输入支付数据时只需要输入与实际科目唯一对应的会计科目代码就可以了。但由于国库集中支付操作系统中的科目代码是按照预算指标和“类、款、项”设置的,这样导致了两套操作系统的数据处理口径不一致,大量的支付数据在事业单位财务核算系统中已经手工录入一次,而在国库集中支付操作系统中又按照“类、款、项”和预算指标重新分类后再录入。

4.增加了财务对账工作的难度。为了适应国库集中支付制度的要求,在会计核算上增设了相应的会计科目,并设置了与“类、款、项”相对应的银行明细科目。在实际对账时,财政明细账要与银行对账单核对,单位明细账也要与银行对账单核对,必须做到财政、银行、单位三方“类、款、项”明细账核对无误。此外,还需要核对用款计划的使用明细。由于用款计划每年都有变化,不可能通过银行科目的设置来控制。所以导致单位与财政、银行的对账只能通过手工方式进行。