创新定义全球家庭护理市场新格局

2012-09-11潘从智

潘从智

(中国洗涤用品工业协会,北京 100044)

1. 经济持续低迷给全球家庭护理市场带来严峻挑战

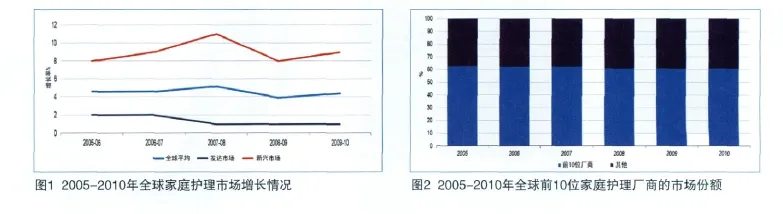

持续数年的全球经济衰退已经给从事家庭护理业务的公司带来了负面影响,因为发达国家的消费者由于收入状况恶化,不得不削减不必要支出。在这种情况下,消费者越来越多地转而选购更便宜的替代产品,如大众品牌(mass brands)或超市/卖场自有品牌(private label)。另一方面,在当前的经济形势下,指望商家提高产品单价的想法越来越不现实。市场竞争的结果是,发达经济体按销售额衡量的市场规模虽然勉强保持增长,但增长速度持续降低(图1)。提高产品的复杂程度(包括改善功效和增加功能)历来都是高端品牌(premium brands)开拓市场的法宝。然而,现在一些大众品牌和自有品牌也有能力提供创新产品,并以更具竞争力的价格投放市场。

尽管终端市场产品无法提价,但由于全球流动性泛滥,家庭护理产品的各项生产成本却在攀升,从而大大压缩了企业的利润空间。这迫使发达国家的家庭护理产品厂商采取各种措施缩减成本,例如专心做好核心品牌和改变产品形式等,并且越来越重视利用新兴市场来带动企业增长。近年来,业界的兼并与收购(M&A)活动陷入低潮,为数不多的例外是宝洁公司从Sara Lee的手中收购后者旗下的空气护理品牌Ambi Pur。

由于兼并与收购活动不多,近几年来全球家庭护理用品市场的竞争格局变化不大。2005年~2010年,全球前10位厂商在家庭护理市场所占的总份额基本上没有发生变化,一直略高于61%(图2)。这几年间,家庭护理领域唯一较具规模的收购行为是在宝洁公司与Sara Lee之间进行的。宝洁的空气护理业务此前局限于北美地区,通过收购Ambi Pur,宝洁在这一领域的业务范围得到拓展,开始进入更多的新市场。其他家庭护理厂商则是依靠开发新产品和精明的营销策略来推动市场增长。

大多数全球领先的家庭护理公司也在美容和个人护理领域开展业务。这些公司开展并购主要是为了扩大其在美容和个人护理领域的投资组合,进而维持更高的利润空间,并争取更好的成长前景。据分析,2010~2015年,全球美容和个人护理市场的复合年均增长率(CAGR)将达到近3%,而家庭护理市场只有2%。为了优化投资组合,联合利华公司从Sara Lee手中收购了多个个人护理品牌,并将旗下的沐浴露和除臭剂品牌Sanex转卖给高露洁-棕榄。

2. 缓解经营压力的战略

2.1 聚焦核心品牌

家庭护理产品公司正在对投资组合进行合理化调整,将精力更加专注于开拓核心业务,以缓解经营压力。例如,宝洁公司剥离并出售了品客等非核心业务,从而将主要精力集中在家庭护理、美容和个人护理等核心业务上。

作出专注于经营核心业务的战略决策是为了获得更大的投资回报。例如,利洁时公司在成熟市场专心经营其强势品牌,以全力抵御自有品牌发起的咄咄逼人的攻势,保住市场份额;美国庄臣公司致力于其旗舰品牌Glade/Brise、Raid 和Duck的经营,这些品牌在公司的产品开发和营销中占有决定性地位;日本狮王公司正在调整其品牌发展战略,将业务重点集中在支柱品牌上,在经营中更加突出地强调开展增值创新(value-adding innovation)。

在经济衰退之前,人们已经普遍认识到对业务进行“合理化”调整的必要性并开始采取了对应措施。近年来,全球经济持续下滑、企业的经营利润不断受到挤压,促使越来越多的企业加速推进这一进程。

2.2 改变产品形式

为适应市场形势呈现的新趋势、新变化,家庭护理产品的形式正在发生改变:例如将洗衣粉转向洗衣液,将普通配方转向浓缩配方或者二合一配方,以节省企业的运营成本。二合一产品之所以能够做到降低成本,是由于其批量生产的起点较低。而且生产厂商可以通过这种方式获取更高的溢价,因此利润也更为可观。

厂商生产液体和浓缩产品的生产成本低于普通洗衣粉。为了推广这种产品,有关生产厂商推出了一些引人注目的液体和浓缩配方创新。例如,Persil 的Small & Mighty推出了单次用的小包装产品,可以在较低温度下使用,让消费者有更多省钱的选择。

单次剂量(monodose)的小包装液体洗涤剂和浓缩洗涤剂容易取用,使用不易过量,因此老年人甚至残障人士都感到很便捷。而浓缩产品还意味着产品的体积更加紧凑,同样的货架空间上可以展示更多的产品,因此对商家而言也是好事。

3. 发达国家家庭护理市场面临的挑战与机遇

产品开发和营销是企业的立足之本,发掘商机并获取回报是天经地义的事。家庭护理用品厂商的市场开发重心历来都是更多地偏向发达国家市场,但目前这些市场都已基本达到饱和,进一步增长的潜力有限。另一方面,由于经济不景气,越来越多廉价替代产品的出现使得竞争日益激烈,市场进入恶性循环,导致增长乏力。

尽管在多数发达国家面临市场饱和与竞争激烈的窘境,一些地区的家庭护理用品市场仍然有很大的增长潜力,因而受到业界关注。预计北美和西欧市场总值将继续保持缓慢增长,2010~2015年总体将增长14亿美元。增长的主要动力来自新兴市场国家,这些国家消费者对于清洁产品的需求还将稳定增长。此外,市场进一步细分化也将为家庭护理用品市场注入增长动力,因为消费者未来对于高端产品的需求也将持续上升。

这些趋势意味着家庭护理用品制造厂商总体上有望继续保持增长势头。同时,由于不少企业将注意力更多地放在美容和个人护理领域,家庭护理用品市场所面对的竞争和挑战相对要缓和些。

3.1 价格竞争激烈

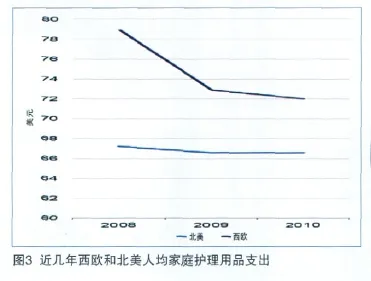

在发达国家市场,大众品牌的市场表现要明显好于高端品牌和卖场自有品牌。因为大众品牌既具有很高的品牌知名度,价格又很实惠。2008年以来,发达国家经济持续低迷,消费者不得不缩减支出,导致人均家庭护理用品支出下降(图3)。家庭护理用品企业的产品定价策略也必须服从这一现实。

另一方面,自有品牌的市场表现并不如预期的那么好,因为消费者稍微多花一点儿钱就能买到品牌产品。由于竞争激烈,一些大众品牌绞尽脑汁为产品增加了许多额外功能,给出的价格却更具竞争力,让消费者感到物超所值。尽管自有品牌也力图在保持价格竞争优势的同时增加功能,但多数消费者并不买账,他们更乐意购买自己心仪的品牌产品。只有在品牌产品与非品牌产品之间的价差特别明显时,价格因素才会对购买行为产生影响。

在北美地区,自有品牌产品与多数品牌产品之间的价差较大,所以不少消费者选择前者,因此2010年这一地区自有品牌产品的市场份额有所上升。西班牙的情况与美国相似,许多零售商对自有品牌大幅度打折促销。但在英国,自有品牌的价格优势不那么明显,多数消费者转而购买价格更实惠的品牌产品。

3.2 单纯依靠产品开发无法确保市场份额

家庭护理产品厂商从未吝惜在产品创新方面进行投资,更好用、更省时、更省事的洗涤技术和新产品层出不穷,从而很好地迎合消费者在这方面不断增长的需求,取得了良好的销售业绩。例如,织物洗涤剂和餐具洗涤剂都推出了单次使用(single-dose)的小包装产品,这种产品形式便于消费者使用、不易过量,而且很好摆放,不会把家里弄成乱糟糟的。同样道理,片状餐具洗涤剂的销售情况也不错。

在致力于产品开发的同时,家庭护理产品生产厂商还得小心翼翼地在性能与价格之间寻求平衡。尽管消费者总体上青睐品牌产品,但他们多数人也不愿为此支付过高的价格。与此同时,降价幅度太大不仅会侵蚀利润,使研发投入难以为继,还会削弱品牌的信誉。总之,在确保产品功效和方便使用的前提下,价位适中(高于自有品牌,低于高端品牌)的产品市场表现最佳。

3.3 宝洁的市场占有率下降,汉高上升

2010年,宝洁公司在美国织物护理市场的份额小幅下降,而汉高公司则有所上升。宝洁一直是美国织物护理市场的领导者,旗下拥有包括Tide、Gain、Downy、Bounce和Cheer在内的众多著名品牌,这些品牌均定位为高端产品。尽管宝洁公司的广告支出远远高于其竞争对手,但宣传效果差强人意,没有遏阻住在美国市场份额下滑的势头。

汉高公司旗下的主打品牌(如Purex)比宝洁产品便宜,清洁性能却差不多。其最近推出的Purex全效三合一洗衣片就获得了巨大的成功,这款产品具有方便好用、价格适中的特点。例如,Purex 全效三合一洗衣片在沃尔玛的售价是7.47美元,而Tide/Gain的同样产品要卖到10美元。因此,消费者认为Purex物超所值。

3.4 自有品牌在英国市场遇阻

最近几年,自有品牌试图利用经济不景气提供的难得机遇有所作为,因为消费者由于手头变紧而更加计较价格。然而,自有品牌发现他们已经无法单纯依赖价格竞争来获取更有利的市场地位,为了与品牌产品争夺潜在客户,他们还需要在质量和功能两方面下很多功夫。为此,自有品牌也在增加产品的复杂程度(增加功能和提高功效),提供与品牌产品相近的功能。例如,英国的Asda超市推出了一系列自有品牌的洗衣产品,包括生态友好和多功产品,如二合一(洗涤加柔顺)产品和浓缩型洗衣液。

尽管产品的复杂程度提高,但由于自有品牌顶着“质次价廉”的污名,因此它们只有在价格大大低于品牌产品时才会吸引部分消费者去购买。自有品牌的洗衣产品在美国的市场份额有所提高,但在英国却降低了。这主要应归因于美国销售的自有品牌产品与品牌产品之间的价格差大于英国,英国的自有品牌让很多消费者感到不够便宜。

3.5 美国的自有品牌更省钱

织物护理市场囊括的品牌和产品很多,范围也很广。尽管事实上不可能在北美和西欧地区将品类众多的自有品牌产品的价格与其他各种品牌的产品进行全面比较,然而在英美市场走马观花地看几眼就能发现自有品牌为何在两地市场的表现“冰火两重天”。

例如,英国Asda超市出售的自有品牌洗衣液均价为3.57英镑/L,而其销售的最便宜的大众品牌之一Bold均价则为5.00英镑/L,二者相差40%;在美国的沃尔玛超市,其自有品牌Create Value的均价大约为每50盎司4.47美元,同时,其销售的最廉价品牌产品之一Purex Ultra Concentrate却达到每50盎司8.99美元,二者差价高达一倍以上。显然,美国自有品牌洗衣产品的市场份额上升,可以解释为它让消费者享受到更大的实惠。

除此之外,美国民众在经济衰退中受影响的程度更深,而这又进一步影响到消费者的市场行为。不过,由于英国自有品牌产品和品牌产品二者之间的价格差别不大,意味着消费者只需稍微多花一点儿钱就能够买到品牌产品。

3.6 西班牙零售商力推自有品牌

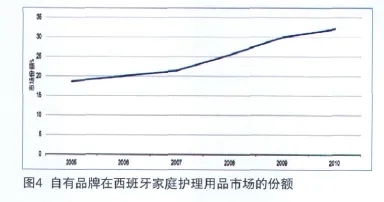

在经济状况糟得无法再糟的其他国家,零售商推出了一些更廉价的自有品牌,进一步拉开了其与品牌产品之间的价差。西班牙是此次经济衰退中受害最深的国家之一,2007~2010年该国的人均家庭护理用品支出下降了9%。为此,西班牙零售商推出了价格更低的自有品牌家庭护理产品,如家乐福超市2010年推出的Carrefour Discount。

由于促销力度很大,尽管英国等地由于非品牌产品与品牌产品之间的价差相对较小、非品牌产品的市场表现不太好,但西班牙自有品牌家庭护理产品的市场份额却保持较快增长。西班牙等国自有品牌产品良好的市场表现推高了整个西欧自有品牌家庭护理产品的市场份额。

3.7 品牌产品物有所值,前景仍可看好

1)短期应把握好价格与性能之间的平衡点。关键的问题是厂商如何对自己的品牌进行定位,以及实施相应的价格策略。例如,宝洁公司的降价促销策略曾饱受指责,进而使其销售额增长受到影响。然而,面对低价品牌的激烈竞争,这也是不得已而为之。反对者的理由是,降价促销会侵蚀品牌的公信度。他们认为,宝洁应该在维持价格不变的情况下增加其品牌的价值,让消费者感到物有所值。

2)在市场不景气时,企业应该增加产品研发投入还是降价?这无法一概而论,企业应该根据自己的具体情况,平衡好价格竞争与产品研发二者的关系。例如,如上所述,汉高公司推出的Purex三合一市场反响非常好,因为消费者觉得这款产品物超所值。又如,宝洁的Tide Pods是公认的突破性织物护理产品,这款单次使用的洗涤剂分三个腔室,其内容物分别具有不同功效,被称为三腔液体单次剂量(three chamber liquid unit dose)。一枚Tide Pods可供正常洗衣机洗一次衣物的用量,使洗衣更容易,因此理所当然地受到很多消费者的青睐。

3)自有品牌面临更大的竞争压力。当前,财务状况窘迫的消费者对价格十分敏感。但一旦经济形势好转,他们的消费标准又会迅速提升,转而选择更高端的产品。因此,客户忠诚度差是自有品牌最大的软肋。为保持竞争力,自有品牌还需进一步提高质量。然而,即便如此,它们在与品牌产品的竞争中仍将处于劣势。总之,虽然低价竞争策略可能会起到促销效果,但追求廉价与讲究品质本来就是对立的关系,二者很难同时实现。

4. 新兴市场是家庭护理厂商未来争夺的主战场

4.1 新兴市场驱动增长

新兴国家将是在未来一个时期驱动家庭护理用品市场增长的主要动力。2010~2015年,预计中国对全球家庭护理用品市场绝对增长的贡献率接近25%,另外三个主要新兴市场国家(巴西、印度、俄罗斯)的贡献率合计为14%,其他新兴市场合计大约贡献50%(图5)。因此,未来几年全球家庭护理用品市场增长的九成左右要依靠新兴国家。

中国市场的表现仍将最为抢眼,紧随其后的是其他几个金砖国家。这几个主要新兴市场最受业界关注,竞争将会加剧,因为跨国公司和本地企业都力图在这些有利可图的市场保持一定份额。因此,实力不太雄厚的家庭护理厂商应大力开发关注度较低、竞争不那么激烈的其他新兴市场。

4.2 其他新兴市场仍有增长空间

相对而言,家庭护理厂商进入伊朗和土耳其等新兴市场国家要更容易些。在这些市场,跨国公司占据支配地位,但鉴于其经济发展水平还不是很高,其他公司也有机会在这里开疆辟土。这些市场的细分产品也还不是那么普及,市场特点与金砖国家十分相近。因此,可以结合当地的消费心理、经济背景和零售业架构等具体市场情况,复制在金砖国家进行市场开发的成功经验。当然,要在新进入的市场立足,就必须开展一系列新品牌的推广和营销活动。除了金砖国家外,表1列出了家庭护理用品市场很有发展潜力的10个新兴国家。

4.3 新兴市场对于市场领导者至关重要

图5 2010~2015年主要经济体对全球家庭护理市场绝对增长的贡献

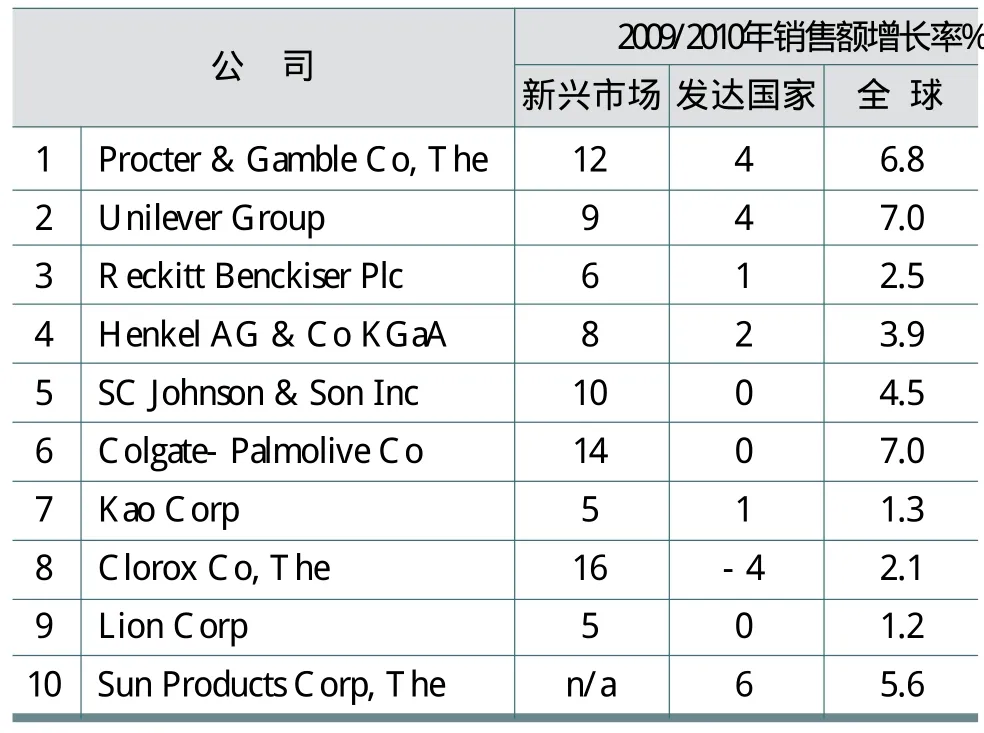

家庭护理市场领导者都明确认为,新兴市场对于其全球业务的增长具有决定性影响。宝洁、联合利华和高露洁-棕榄一致将公司销售额的强劲增长归功于其在新兴市场的卓越表现。形成鲜明对比的是,日本花王和狮王虽然名列全球十大家庭护理用品公司,但他们在日本以外的市场排名不高。由于他们的家庭护理业务严重依赖日本成熟的国内市场,因此是这十大公司中全球销售额增长最慢的两家企业(表2)。

表1 主要新兴国家(不含金砖国家)市场概况

表2 全球十大家庭护理用品公司的市场表现

4.4 拉丁美洲:增长动力强劲

在新兴市场国家,宝洁和联合利华的业务遍布全球各地,而高露洁则主要局限于拉美地区。他们共同的特点是其整体业务的增长都主要得益于拉美地区市场的强劲增长,2010年这一地区的家庭护理市场增长高达近40%。同时,宝洁和联合利华业务的增长还主要来自亚洲太平洋地区,该地区2010年增幅达27%(不包括日本)。在各个新兴市场国家,由于居民的收入增长,对更“复杂”(包括质量和功能等)的家庭护理产品的需求越来越多。这些领导厂商都具有非常强大的产品开发能力,因此在新兴市场的投资都获得了很好的回报。值得注意的是,在业务已经遍布全球的情况下,宝洁和联合利华正致力于开发新产品。对此,其他较小的市场参与者必须积极应对。

5. 新兴市场竞争态势

5.1 随着收入增长,对家庭护理产品的需求也会增加

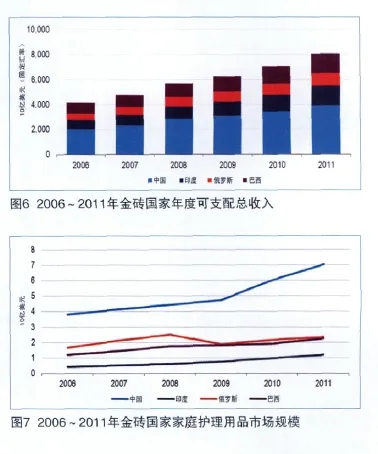

2006年至2011年,金砖国家居民的年度可支配总收入翻了一番(图6),支持各国消费者对洗衣产品等家庭护理用品的需求持续增长(图7)。除了居民收入增加刺激需求上升外,新兴市场国家的消费者在做家务劳动时越来越追求更高效率和更便捷,这也是拉动家具清洁产品需求的重要因素。而且,在城市中产阶级的需求被有效激活的同时,乡镇和偏远地区的消费潜力也不可忽视。为迎合城市以外地区消费者的需求,家庭护理厂商有必要推出价格实惠的基础产品。例如,宝洁公司在印度专门面向低收入消费者推出了只具有基本清洁功能的Tide。

5.2 健康意识刺激家庭护理用品的市场销售

新兴市场国家的消费者现在非常青睐功效更好的家庭护理用品。登革热和甲型H1N1流感蔓延等于在这些国家为抗菌清洁产品开展了一次免费的市场推广活动,刺激了其市场需求。例如,巴西的消费者渴求让他们保持家居洁净和远离细菌的更有效方法,为此,巴西市场上出现了一些加入活性成分、使用范围更广的新一代产品,取得了良好的销售业绩。

巴西利洁时公司旗下信誉卓著的多功能清洁品牌Veja推出了一款以季铵盐为活性成分的新产品,上市后受到消费者的热烈追捧,2010年在巴西的市场份额高达90%。季铵盐据信可有效对抗细菌和病毒,而且与香气成分配伍性好。因此,新产品不光具有抗菌功效,与类似产品最大的不同是,它还香气宜人。最近在巴西推出的抗菌清洁产品已经不仅限于表面护理,其他家庭护理产品也在主打抗菌概念。例如,利洁时最近上市的一款织物护理产品中就引入了VanishAntibactericida成分(具有灭菌/抗菌作用),据称其在有效对抗细菌的同时对纤维无损害。

5.3 要按当地市场的环保要求设计产品

家庭护理用品生产厂商正在新兴市场努力推出更适合当地市场情况的产品,大力开发节水型产品(如推广低泡、浓缩型洗衣产品),避免因产品使用对环境带来负面影响。这些环保型产品具有体积更小、漂洗次数减少等特性,只需用更少量的水就能完成洗衣,还能避免增泡剂给环境造成不利影响。

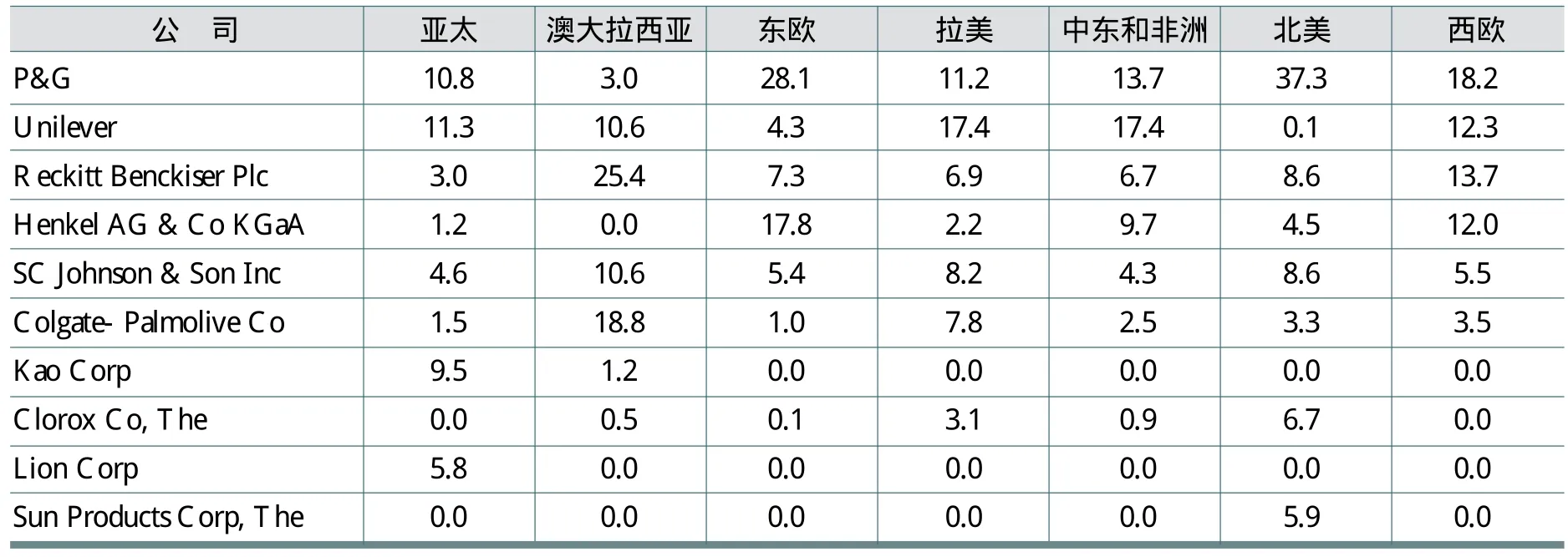

表3 2010年家庭护理市场领导者在全球各地区的市场份额(%)

作为环保举措的一部分,家庭护理用品生产厂商还推出了各种各样的替换装产品,以减少塑料包装物的使用。同时,替换装产品的售价更低,让许多低收入的消费者不再觉得购买品牌产品是他们所负担不起的。

Bombril是巴西的一家大型家庭护理用品生产厂商,他们承诺采取的“绿色”举措包括:其推出的产品都为可生物降解的浓缩型产品,都提供替换装,包装物可回收,使用时更省水,有害成分含量更低等。基于这些关爱环保的承诺,这家公司的销售额稳步上升。

5.4 本土厂商构已筑起强大的竞争壁垒

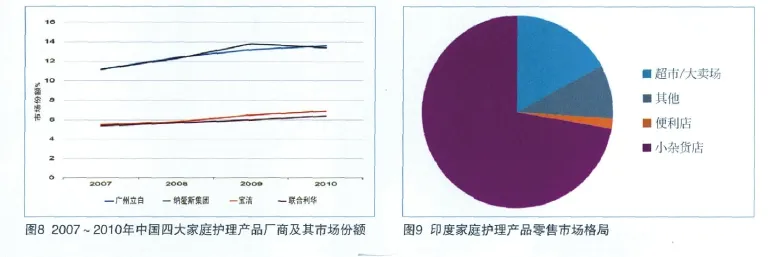

尽管金砖国家的市场形势一片大好,机会很多,但其他国家的家庭护理产品厂商要想在这些国家开展业务,必须首先适应当地富有挑战和竞争激烈的市场环境。例如,中国家庭护理市场的结构已相对稳固,最大的两家厂商占据27%的市场份额。这两家公司都是本土型企业,拥有遍布全国的销售网络,他们能很好地把握本土消费者的消费心理,特别是在占据大半壁市场的中小城市处于主导地位。紧随其后的是两家跨国公司——宝洁和联合利华,他们主要在中国的一线城市和二线城市表现较好(图8)。

宝洁和联合利华现在的目标是把市场触角伸展至中小城市,为此他们有针对性地推出了更多的低价位产品,让购买力较低的消费者也负担得起。与此同时,两家本土巨头则在把市场扩张的目标瞄向大城市,推出了一系列功效更好、功能更多的“复杂”产品。由于无法逾越中国家庭护理产品市场强大的竞争壁垒,汉高公司不得不在几年前忍痛退出了这一重要的区域市场。

印度家庭护理市场的竞争环境也不容乐观。由于竞争激烈,各家企业纷纷祭起低价促销的大旗。虽然印度家庭护理用品的消费量仍在快速增长,但其市场规模增长并不快,这被认为是主要原因。特别在当下各项成本持续上升的情况下,家庭护理用品企业在印度仍面临诸多运营困难。

5.5 新兴市场渗透难度很大

新兴市场国家的零售业基础设施有别于发达市场。因此,对跨国公司而言,在这些地区进行市场渗透是一项更富挑战性的工作。为了向市场进行深度渗透,制造商必须充分利用当地最大众化的零售通路。例如,为了向中国的小城市进行渗透,需要借助当地复杂的分销网络,这样做既耗费时日,又要动用大量的资源。

在印度零售市场居支配地位是被称为kirana的小商贩(独立的小杂货店)。这是所有品类的家庭护理产品在当地上市销售的主要渠道,2010年全印销售额的72%是通过这一渠道实现的。Kirana小店对消费者来说有许多好处:位置一般设在交通便利的住宅区内;营业时间长;与店主熟识、偶尔可以赊账(无须立字据)。同时,与超市/大卖场相比,kirana小店可以接受较低的零售加价,因而也深受本国生产厂商的欢迎。

鉴于新兴市场本地零售业基础设施的固有特点,跨国公司通常更难以对当地市场进行深度渗透。例如,除非一家跨国公司非常了解当地市场的动向,否则它很难在印度进入kirana之类的小店。然而,新兴市场国家已开始逐步建设西方式的零售基础设施,对着眼与长远发展的跨国公司

印度的小杂货店

n 超市/大卖场n 其他

n 便利店

n 小杂货店而言,这有利于其进一步提高在新兴市场的渗透水平。

表4 金砖国家家庭护理产品市场的主要本土厂商

5.6 收购本土品牌有助于开拓本土市场

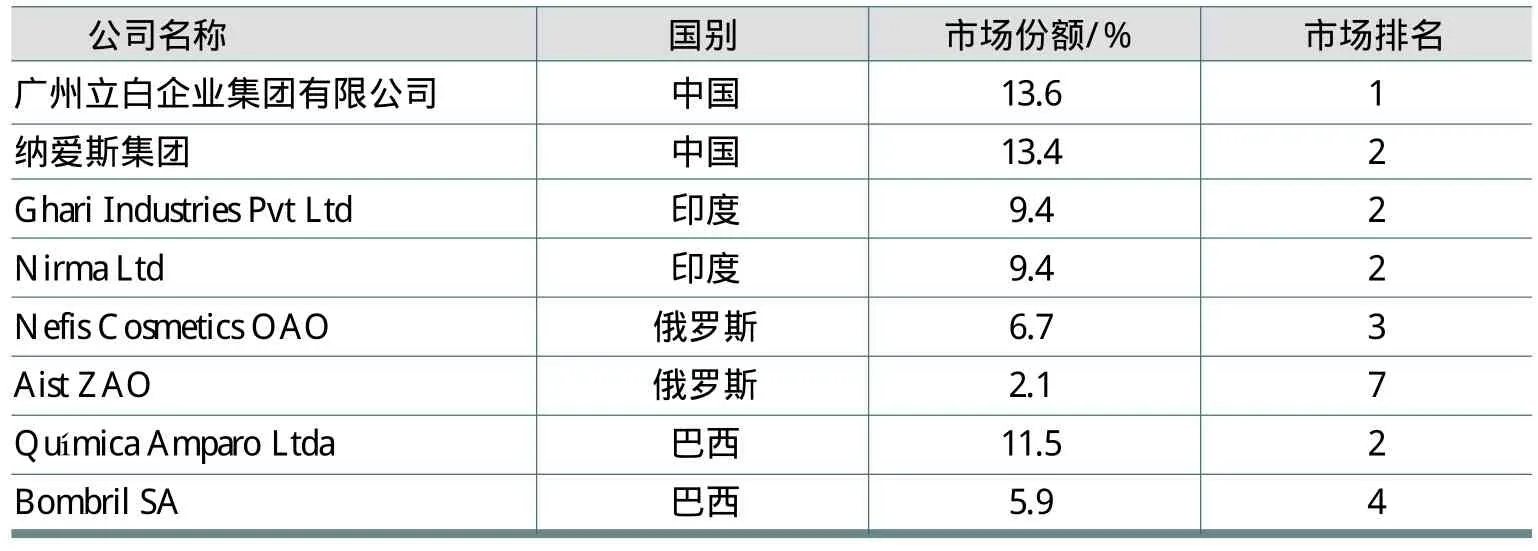

在打入新市场的过程中,收购本土企业是击败挑战者并站稳脚跟的一条捷径。特别是在开拓新市场的过程中遭遇强大的竞争壁垒时,这样做更稳妥。被收购方既可以是本土企业,也可以是跨国公司。不过本土厂商的收购成本要相对低些,因为这些厂商的市场关注度和品牌公信力都有一定局限性。通过本土企业,收购方可以借助人们熟悉的本土品牌和现成的分销网络快速进入当地市场。表4为金砖国家在家庭护理产品市场上处于领导地位的本土厂商。

6. 总结

1)中档品牌等于物有所值。消费者的感受是企业成功的关键。新兴市场仍有巨大的增长潜力,在努力分享其增长潜力的过程中,家庭护理厂商应充分了解和研究不同地区消费者的不同偏好,并制定适当的市场策略。例如,虽然全球各地的消费者都产品功效最为重要,但各个区域市场对于更强调多功能还是更强调专业性的认知存在细微差别。在亚太国家,消费者更喜欢专用产品;而在拉美国家,消费者更喜欢多功能的产品。产品多功能的趋势最近在西方市场也颇为流行,2合1产品在这里越来越受欢迎。

2)量力而行地进入新兴市场。随着收入增加和健康意识增强,新兴市场的消费者开始越来越多地使用各种清洁产品。预计中国的家庭护理市场增长将继续领跑全球,但也将充满竞争,新的进入者将面对本土企业和跨国公司双重构筑的强大竞争壁垒。因此,厂商可以考虑在中东和欠发达的拉美市场有所作为,这些市场也具有良好的增长前景,但竞争相对较小。

3)发掘新兴市场的增长潜力。在发达国家市场,尽管经济持续低迷,复苏之路步履维艰,但多数消费者仍然对品牌产品表示信赖,特别是在品牌产品与非品牌产品之间差价相对不大时。因为消费者觉得品牌产品物有所值。展望未来,吸引消费者注意力的关键是要说服他们相信产品价值决定产品价格。这也是在新兴国家家庭护理市场的制胜之道。

Euromonitor International: Home care consumer need to drive growth.