住宅成交六成地区下滑“银十”低调收官风光不再

2012-09-07中房研协苏文坤崔嘉伦

◎ 中房研协 苏文坤 崔嘉伦

一、本周关注

1、关注焦点:前三季度国民经济运行情况

10月18日,国家统计局公布的前三季度国民经济运行情况相关数据显示,前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%;其中,一季度增长8.1%,二季度增长7.6%,三季度增长7.4%。固定资产投资256933亿元,同比名义增长20.5%。全国房地产开发投资51046亿元,同比名义增长15.4%。进出口总额28425亿美元,同比增长6.2%;其中,出口14954亿美元,增长7.4%;进口13471亿美元,增长4.8%。居民消费价格同比上涨2.8%,涨幅比上半年回落0.5个百分点,比上年同期回落2.9个百分点。

2、专家观点

三季度GDP同比7.4%,较二季度7.6%略有回落,与预期一致。季调后环比从2%加快至2.2%。工业增加值从二季度的9.5%下滑至三季度的9.1%。9月末固定资产投资同比从6月末的20.4%加快至20.5%。消费仍保持平稳,三季度环比较二季度有所加速。经济初现企稳迹象。随着前期政策效果显现,四季度GDP有望回升至8%左右。

——屈宏斌,汇丰大中华区首席经济学家

第三季度GDP增长7.4%,增长仍然稳定在现阶段的潜在水平。促出口的政策对出口的拉动,保障性住房建设对投资的稳定及稳增长都起到作用。经济增长稳定在温和的增长水平,不需要V性反转。第四季度稳增长政策将进一步显现,今年经济增长稳定在7.5%以上应该可以预期。

——左小蕾 银河证券首席总裁顾问

从当前的国内外经济形势来看,中国经济下行见底已经十分明显。不过,在当前产业结构与经济结构调整、房地产市场向消费为主导的市场性质上转型及世界经济需求仍然处于较为疲弱的情况下,中国经济增长将不太可能出现“V”形反弹,而是转为更加平稳的增长,即保持在7%-8%的增长水平。第四季度中国经济增长可维持在上行的轨道上,但其增长速度会更为平稳。

——易宪容 中国社科院金融研究所研究员

针对仅一个月的数据做乐观的解读,应该更加慎重,即便9月宏观指标比预期稍好,显示经济确有企稳迹象,但未来风险仍然存在,特别是房地产市场与海外经济运行风险,都是影响未来中国经济走势的不确定因素。而四季度能否实现显著反弹,仍面临多重考验。

——沈建光 瑞穗证券亚洲公司首席经济学家

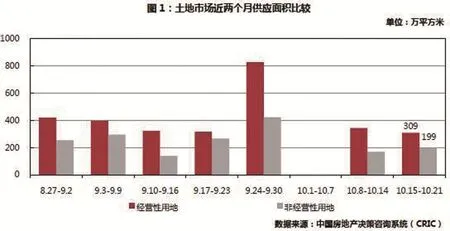

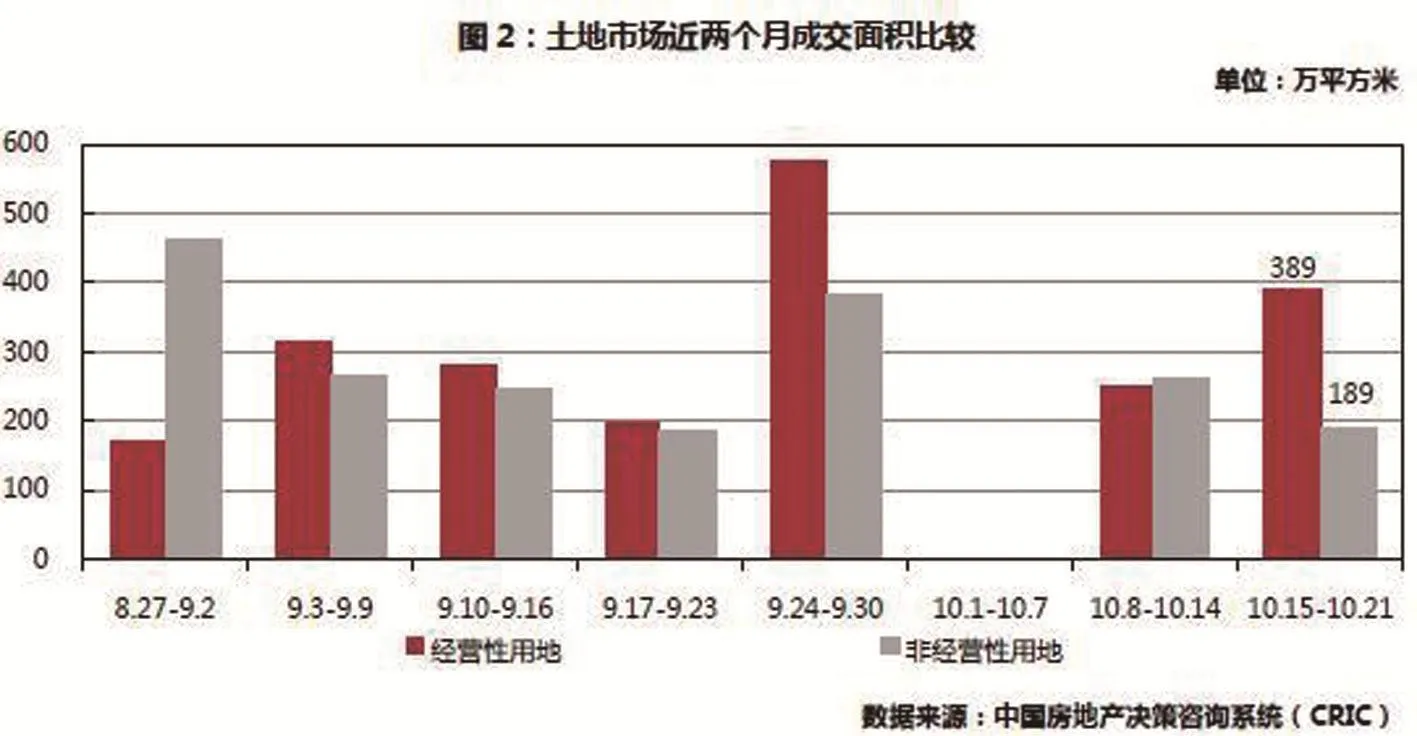

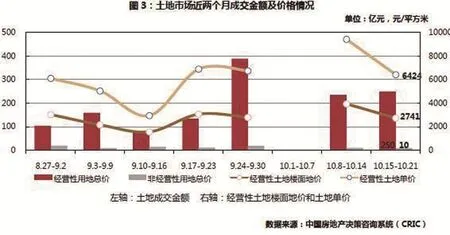

二、二十典型城市土地供求情况

本周土地总供应面积为508万平方米,环比持平。其中经营性土地供应面积环比下滑10.1%,非经营性土地环比上涨18.0%。

本周土地供应可造863万平方米的建筑面积总量,环比下滑23.0%。

本周土地总成交面积578万平方米,环比上涨13.4%。其中经营性土地成交面积环比上涨56.3%,非经营性土地成交面积环比下滑27.4%。

本周土地成交量可造1152万平方米的建筑面积总量,环比上涨33.2%。

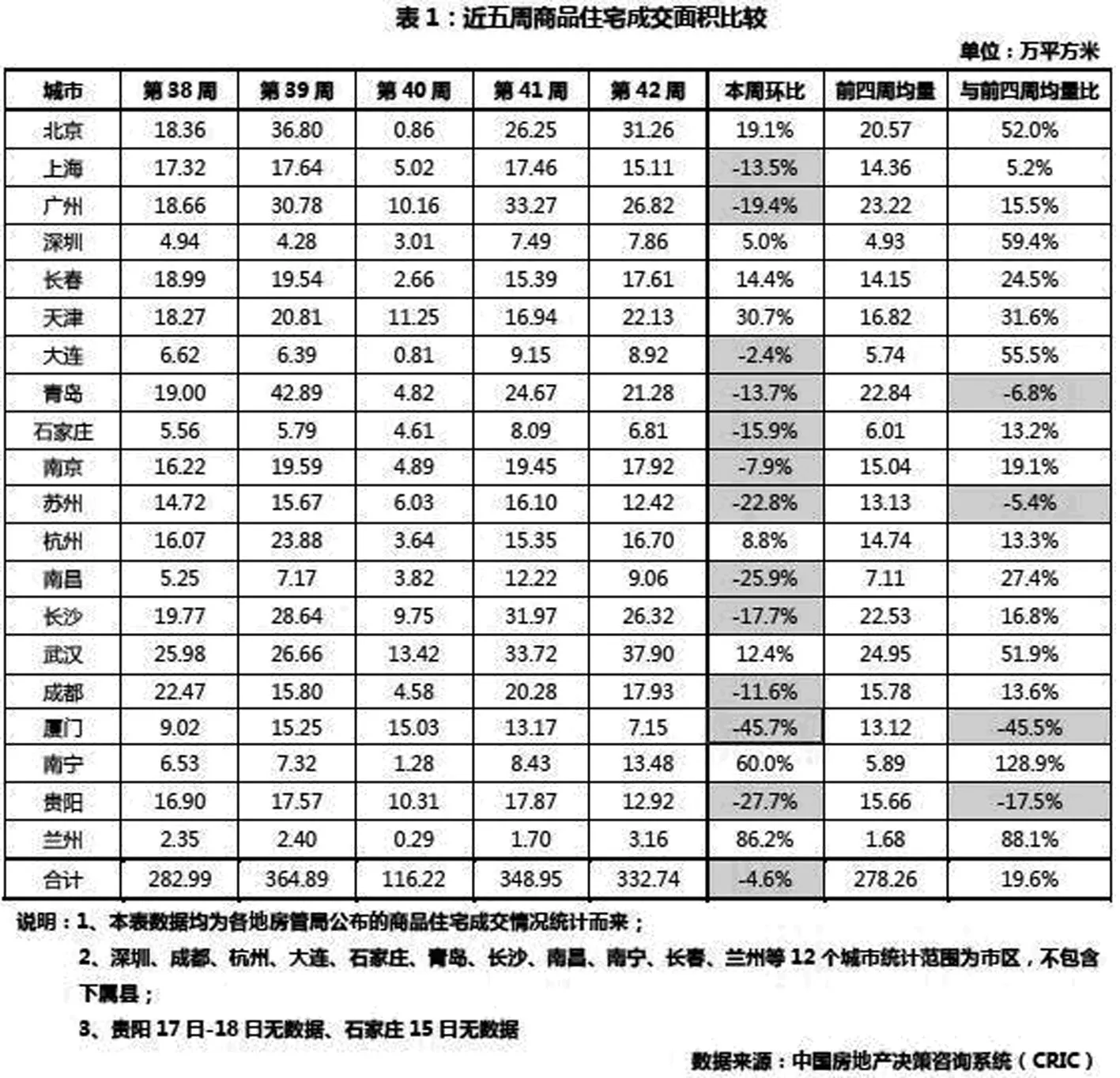

三、二十典型城市商品住宅成交情况

本周二十城市成交面积总量332.74万平方米,环比下滑4.6%。8城市环比上涨,其中兰州以86.2%涨幅居首;环比下滑的12城市中,厦门以45.7%降幅居首。四个一线城市中,上海、广州分别环比下滑13.5%、19.4%,北京、深圳分别环比上涨19.1%、5.0%。

与前四周平均成交面积相比,总成交面积上涨19.6%,主要原因是国庆黄金周因素拉低了前四周的平均成交量。4城市下跌,厦门以45.5%降幅居首,环比上涨的16城市中,南宁以128.9%涨幅居首。(见表1)

四、政策动态(见表2)

五、相关新闻

1、温家宝:房地产调控初见成效,但依然不稳定

10月中旬,国务院总理温家宝在相关座谈会上表示,房地产调控初见成效,但依然不稳定,必须坚持调控政策不动摇。今天的调控,包括房地产业的科学规划、规范市场秩序、使价格合理回归,都是为了促进房地产业的长期稳定和可持续发展。调控手段,从长期讲还需要逐步完善,更加注重市场和法制手段。10月17日,国务院常务会议提出,坚定不移地搞好房地产市场调控。严格实施差别化住房信贷、税收政策和住房限购措施,抓紧研究制定符合我国国情、系统配套、科学有效、稳定可预期的房地产市场调控政策体系。推进保障性安居工程建设,确保保障房公平分配到低收入群众的手中。加快普通商品住房土地供应,有效增加普通商品房供给。

2、统计局:前三季度房地产开发投资同比名义增长15.4%

10月18日,国家统计局公布数据显示,前三季度全国房地产开发投资51046亿元,同比名义增长15.4%;其中住宅投资35126亿元,增长10.5%。房地产开发企业土地购置面积26033万平方米,同比下降16.5%。商品房销售面积68441万平方米,同比下降4.0%;商品房销售额40354亿元,增长2.7%。9月末,商品房待售面积32670万平方米,比8月末增加712万平方米。其中,住宅待售面积增加467万平方米。9月份,房地产开发景气指数为94.39,比上月回落0.25点。

3、统计局:9月55个城市新建商品住宅价格同比下降

国家统计局10月18日发布的“2012年9月份70个大中城市住宅销售价格变动情况”显示,70个大中城市新建商品住宅(不含保障性住房)价格中,环比下降的城市24个,环比持平的城市15个,环比上涨的城市31个,环比价格上涨的城市中,涨幅均未超过0.4%;同比下降的城市55个,同比持平的城市3个,同比上涨的城市12个。 二手住宅价格中,价格环比下降的城市有18个,环比持平的城市有17个,环比上涨的城市有35个;价格同比下降的城市有56个,同比持平的城市有1个,同比上涨的城市有13个。

4、财政部:前9月房产税收入1013亿元,同比增长26.9%

10月22日,财政部发布的《2012年前三季度税收收入情况分析》显示,前三季度全国税收总收入完成77410.08亿元,同比增长8.6%。其中,房产税实现收入1013.61亿元, 占税收总收入的1.3%,同比增长26.9%,比去年同期增速加快了3.3个百分点。对于房产税收入的增长,报告分析称,一是商业营业用房保有量平稳上升;二是房屋租赁价格平稳增长;三是翘尾因素带来的增收。

5、央行:三季度房地产贷款增长加快,房地产开发贷款增速回升

10月22日,中国人民银行发布的《三季度贷款投向统计报告》显示,9月末,主要金融机构及主要农村金融机构、城市信用社、外资银行人民币房地产贷款余额11.74万亿元,同比增长12.2%;前三季度增加9821亿元,同比少增102亿元,前三季度增量占同期各项贷款增量的15.4%,比前8月占比高1.3个百分点。9月末,地产开发贷款余额8461亿元,同比增长7.3%,增速比上季度末高6.5个百分点。房产开发贷款余额2.96万亿元,同比增长12.1%,增速比上季度末高0.8个百分点。个人购房贷款余额7.8万亿元,同比增长12.6%,增速比上季度末高1.6个百分点。

【本报告为中国房地产市场研究周报第42周(10.15-10.21)】