中小企业信用评级指标体系研究*

2012-09-05樊宏霞陆改玲

薛 强,樊宏霞,陆改玲

(1.内蒙古农业大学经济管理学院,内蒙古呼和浩特010019;2.包头医学院医学技术学院,内蒙古包头014000)

【经济研究】

中小企业信用评级指标体系研究*

薛 强1,樊宏霞1,陆改玲2

(1.内蒙古农业大学经济管理学院,内蒙古呼和浩特010019;2.包头医学院医学技术学院,内蒙古包头014000)

中小企业的信用等级既是银行信贷资产风险管理的基础,同时也直接决定了中小企业的融资规模和融资成本。该文以中小企业信用评级为视角,在对定量指标和定性指标进行筛选的基础上,构建了中小企业信用评级指标体系,结合层次分析法与模糊综合评价模型,建立了适应中小企业风险特点的信用评级模型。

中小企业;信用评级;指标体系;评级模型

一、引 言

随着我国经济体制改革的不断深入和私营经济的迅猛发展,中小企业日益成为我国国民经济的重要组成部分,对国民经济的健康、持续、稳定发展,对社会的安定团结,对创造就业机会、推动技术创新、加快市场化进程都发挥了重要的作用。但是,目前融资难成为中小企业发展的主要瓶颈,解决中小企业融资难的重要途径是完善中小企业信用评级体系,不断提高中小企业的信用等级。然而在目前国内金融市场尚未完善,融资机构单一的情况下,国内商业银行和信用评级机构所采用的中小企业信用评级方法多来自或变形于国外相关评级方法,这些评级方法(或指标体系)一般依靠既有经验设立,且多为对原有模型的简单模仿,缺乏对国内中小企业实际发展状况的研究[1][2],因此具有一定的局限性和不科学性。

在此背景下,制定出一套适用于中小企业的信用评级体系,正确评价中小企业的信用等级,全面、客观地评价中小企业的信用状况,成为目前中小企业发展过程中亟待解决的问题。因此,本文以中小企业信用评级指标体系为研究对象,在中小企业信用评级指标体系和评级模型等方面进行较为深入的探讨,力求探索如何加强我国中小企业信用评级体系的合理性和评级结果的可靠性,为国内开展的中小企业信用评级工作提供一些参考,促进我国信用评级理论与实践的发展和完善。

二、中小企业信用评级指标体系的构建

在吸收借鉴已有的研究成果上,根据中小企业信用评级的特征,本文所构建的指标包括两类:一类是定量指标,定量指标主要是企业的财务数据指标,由于财务数据具有较强的客观性[3],因此,根据财务数据分析得出的财务指标是本文中小企业指标体系设计的重点;另一类是定性指标,定性指标主要为非财务指标,引入定性指标的原因是为了更加全面、动态地衡量与企业信用有关的风险因素。具体而言,本指标体系中设置了能够反映中小企业的偿债能力、赢利能力、营运能力、发展能力、企业素质、企业内部管理、信用记录、发展潜力以及创新能力九个方面的28个指标。

(一)定量指标设置及筛选

定量指标。定量指标包括流动比率、速动比率、资产负债率、现金流动负债率、净利润现金含量、总资产报酬率、净资产收益率、净利润率、总资产周转率、存货周转率、应收账款周转率、主营业务收入增长率、总资产增长率、净利润增长率。从理论上讲,建立的指标体系应该包括上述指标中的全部,实际上指标之间可能存在相互替代性[4],为此,需要对上述指标的相关性进行检验,剔除一些具有可替代性的指标,保留更具代表性的财务指标。本文选取了30家具有代表性的中小型企业,数据均来自于2010年年报。

以中小企业偿债能力财务指标为例,指标体系中反映偿债能力的指标有流动比率、速动比率、资产负债率、现金流动负债比、净利润现金含量五个,为分析其相关性,采用SPSS软件进行计算,从计算结果看,流动比率与速动比率的相关系数大于0.5,相关性较高,只保留其中一个即可。速动比率扣除流动资产中变现能力较差的存货,比流动比率更能反映中小企业的短期偿债能力,因此,在指标体系中将剔除流动比率,保留速动比率。类似地,通过分析发现,总资产报酬率和净资产收益率的相关性也比较高,根据中小企业规模、资产实力等特征,本文认为中小企业运用单位资本获得收益的能力比企业全部资产的总体获利能力更能反映企业的赢利能力,进而对企业信用状况的影响也较大,因此,在指标体系中剔除总资产报酬率,保留净资产收益率。经过筛选后,中小企业信用评级定量指标体系中保留了12个核心指标(见表1)。

表1 中小企业信用评级定量指标体系

(二)定性指标设置及说明

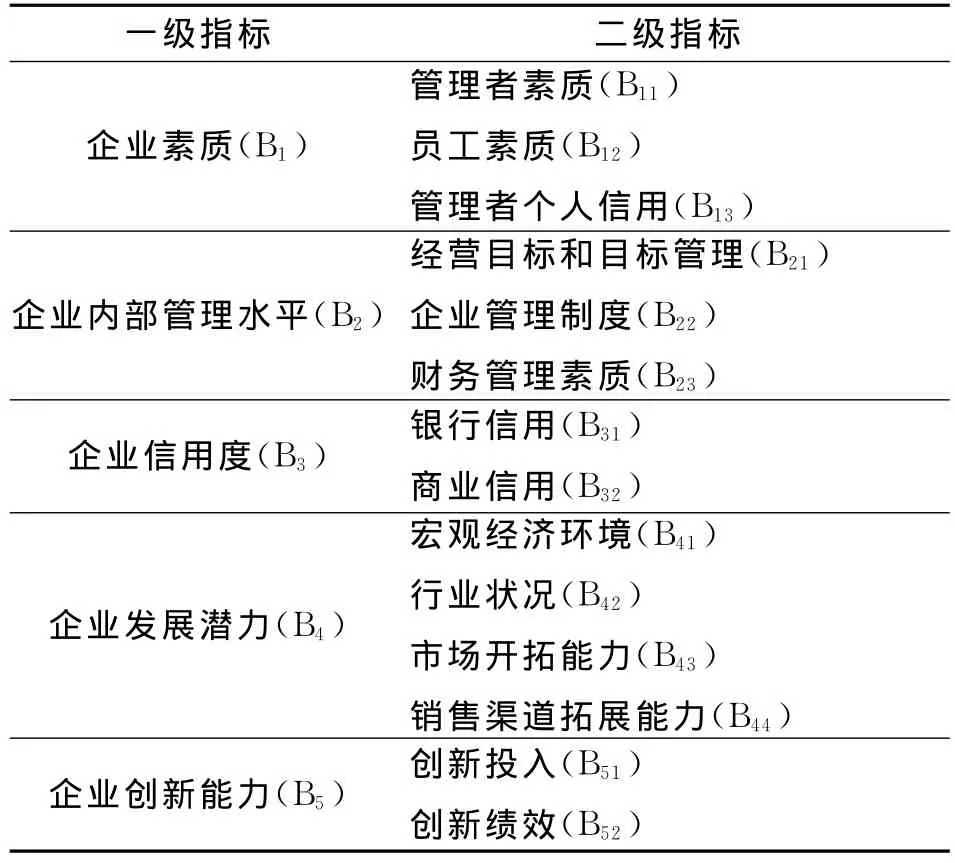

本指标体系中,定性分析涉及企业素质、企业内部管理水平、企业信用度、企业发展潜力以及企业创新能力五个方面(见表2),具体指标说明如下:

表2 中小企业信用评级定性指标体系

1.企业素质。企业素质是指企业各要素的质量及其相互结合的本质特征,它是决定企业生产经营活动所必须具备的基本要素的有机结合所产生的整体功能。对企业素质的评价,一是要将之看成是一个质的概念,也就是要注重其内在质量;二是企业素质也是一个整体的概念,要注重各个要素之间的内在联系和相互整合。包括管理者的素质、员工的素质以及管理者个人信用、口碑等。

2.企业内部管理水平。该指标主要用来衡量企业内部管理制度是否健全、执行效果如何、决策机制和治理结构是否合理等方面。良好的内部管理是企业持续发展的重要保证,中小企业也不例外。从另一种意义上讲,内部管理水平指标对于中小企业未来前景的预测有一定程度的影响。

3.企业信用度。企业信用度直接关系到企业在实现销售最大化的同时,是否能将信用风险降至最低,使企业的效益和价值得到最大程度的提高。本文所研究的企业信用度包括企业的银行信用和商业信用两个方面。

4.企业发展潜力。定性衡量企业发展潜力的核心指标包括企业所处国家(地区)的经济政策、财政政策、行政政策及金融政策对企业的发展是否有利,中小企业所处的行业特性、竞争状况及企业在行业中的竞争地位是否稳固,是否具备国内外市场开拓能力以及经营渠道的拓展和相对成本优势。

5.企业创新能力。该指标是用来评价中小企业在多大程度上能够系统地完成与创新有关的各项活动的能力,评价企业的创新能力,本文从企业的创新投入和创新效率两个维度进行分析。创新投入用企业创新的财力、物力、人力投入在同行业或同类型企业中所占的水平来表示;创新效率指创新费用与获得收入的比率、创新产品销售收入占所有产品销售收入的比重在同行业同类型企业中所占的水平。

三、中小企业信用评级指标权重的确定

中小企业信用评级定量指标与定性指标权重的确定,既要符合国际惯例,也要结合我国实际情况,由于短期评级中,财务指标尤为重要,定量指标比定性指标更客观,因此国际上定量指标所占的比重一般比定性指标大,定量指标的权重一般为60%~80%[5],相应地,定性指标的权重占到20%~40%。从我国企业信用评级行业的惯例来看,定量指标权重一般为60%~70%,定性指标的权重在30%~40%之间浮动。本文对定性指标与定量指标的权重既要尊重国际惯例,按照“三等九级”、“总分值满分为100分”的原则进行[6],同时又不能违背我国中小企业信用评级的实际。综合以上因素,本文将定量指标的权重确定为63%,定性指标的权重确定为37%,既简化了模型计算过程,同时也不影响最终评级结果的准确性。

本文采用层次分析法(Analytic Hierarchy Process,AHP)来确定定量指标和定性指标中各指标的权重问题,具体步骤如下:第一步,根据建立的层次结构图,建立树状模型;第二步,对每一层次的两两指标,进行赋值并比较;第三步,确定所有指标对总目标的权重,即每个指标重要程度的排序;第四步,进行判断矩阵的一致性检验。

根据以上步骤,运用Expert Choice软件确定的定量指标和定性指标的权重分别为:

四、中小企业信用评级模型的构建

(一)定量指标评价模型

由于定量评价指标大多具有模糊性,其优劣程度难以界定,因此本文利用模糊综合评价模型进行信用评价,具体步骤如下:

第一步,确定评价因素集合。在一级指标中,影响评级结果的因素共有四个,因此,一级指标评价因素集合为A={A1,A2,A3,A4},对于评价因素集合A中的每一个元素Ai(i=1,2,3,4)又是由与其对应的二级指标中若干因素决定的,所以得到二级指标评级因素集合A1={A11,A12,A13,A14},A2={A21,A22},A3={A31,A32,A33},A4={A41,A42,A43}。

第二步,确定评语集合。评语集合是对评价结果所划分的等级元素组成的集合。本文借鉴国际上的“三等九级”、“总分值满分为100分”的划分法,按照定量指标63%的权重分配,将中小企业信用等级分为九级(见表3),则评语集合为Z={AAA,AA,A,BBB,BB,B,CCC,CC,C}。

表3 中小企业定量指标等级设置标准

第三步,建立权重向量。根据每一层次中各因素相对于上一层次某一因素的重要程度,分别计算得出相应的指标权重,之后建立各层次指标的权重向量U=(u1,u2,…,um)。

第四步,确定各指标的隶属度。在进行模糊综合评价之前,要先确定二级指标中各指标关于评语集合Z中各等级的隶属度。对于A中的每一个指标,存在Z中的一个模糊评级向量,即模糊关系向量r=r(ri1,ri2,…,rin),所有指标的模糊向量构成模糊矩阵R=(rij)m×n(i=1,2,…,m;j=1,2,…,n),其中,rij表示对第j个因素作出第i级评语的隶属度。对于定量指标的分级标准的参照值,本文依据参评专家所给的区间标准值,结合行业特点和行业内平均值给出(见表4)。然后计算各指标对评级等级的隶属度。设xi为Ai的实际取值,xij和xi,j+1分别是与xi相邻两等级的参考值,则指标对第j级的隶属度rij的计算方法为:对于正指标(效益型指标),用公式r(xi)=(xi-xij)/(xi,j+1-xij)(xij<xi<xi,j+1),求得rij;对于逆指标(成本型指标),用公式r(xi)=(xi,j+1-xi)/(xi,j+1-xij)(xij<xi<xi,j+1),求得rij。如若rij大于0.5,则指标Ai划归为第j级;如若rij小于0.5,则划归为第j+1级。

表4 中小企业评级指标分级标准参照表

第五步,计算综合评判向量及分数。综合评判向量可表示为“B=U*R=(u1,u2,…,um)*(rij)m×9=(b1,b2,…,b9)。分数集可表示为“P=(p1,p2,…,p9)T=(63,56,…,7)T”。综合评判分数向量可表示为“f=B*P=(b1,b2,…,b9)*(63,56,…,7)T=(f1,f2,…,f9)”。由此得出定量指标的综合评判总分为“F=f1+f2+……+f9”。

(二)定性指标评分表

由于定性指标占评级满分100分的37%,故定性评级总分为37分,分五个等级:优(85%~100%)、良(70%~80%)、中(50%~70%)、低(40%~50%)、差(0%~40%),据此设计如下定性指标评分标准(见表5)。

表5 中小企业定性指标评分参照表

续表5

(三)中小企业信用评级

将上述定量模型求得的分数与定性分析求得的分数作和即为中小企业信用得分,对照中小企业信用等级设置表(表6)找出中小企业的信用等级,进而进行相关决策。

表6 中小企业信用等级设置标准

五、小 结

本文以中小企业信用评级为视角,在借鉴已有研究成果上,将定量分析与定性分析结合起来,运用层次分析法和模糊综合评价模型构建了评价中小企业信用等级的指标体系和评级模型,该模型具有较强的科学性、准确性以及可操作性,能够更加全面、客观地评定中小企业的信用等级,真实地反映中小企业的信用状况,研究结果不仅在理论上完善了现有评级方法,实践上也可以为银行对中小企业提供贷款或投资者进行投资提供重要的参考依据。

[1]康书生,鲍静海,史娜,李纯杰.中小企业信用评级模型的构建[J].河北大学学报(哲学社会科学版),2007,(2):26-33.

[2]李惠彬,陈实,曹国华.信用评级中定量指标与定性指标间权重设计的研究[J].现代管理科学,2010,(4):90-92.

[3]谢平,许国平,李德.运用信用评级原理加强金融监管[J].管理世界,2001,(1):125-131.

[4]王卫东.AHP在我国上市公司信用评估中的应用[J].重庆工商大学学报,2006,(2):96-107.

[5]Frank J.Fabozzi,Xiaolin Cheng and Ren-Raw Chen.Exploring the components of credit risk in credit default swaps,Finance Research Letters,March 2007,Pages 10-18.

[6]M.A.Gonik,A.V.Lomokhova,M.M.Gonik and A.T.Kuliev.Development of a model for on-line control of crystal growth by the AHP method,Journal of Crystal Growth,May 2007,Pages 180-186.

(责任编辑:吴凌霄)

Research on the Credit Evaluation Indexes System of Small and Medium-sized Enterprise

XUE Qiang1,FAN Hong-xia1,LU Gai-ling2

(1.College of Economics and Management,Inner Mongolia Agricultural University,Huhehaote 010019,Inner Mongolia,China;2.School of Medical Technology,Baotou Medical College,Baotou 014000,Inner Mongolia,China)

The credit rating of small and medium-sized enterprises is not only the foundation to bank credit assets,but also directly determines their financing scale and cost.In this paper,we take credit rating of small and medium-sized enterprise as the perspective to build a credit evaluation index system based on the quantitative and qualitative index selection.By combining the Analytic Hierarchy Process and fuzzy comprehensive evaluation model,we set up a credit evaluation model that suits the small and medium-sized enterprise in China.

small and medium-sized enterprise;credit evaluation;indexes system;evaluation model

book=2012,ebook=104

F276.3

A

1671-0304(2012)03-0073-05

CNKI:65-1210/C.20120412.1211.001

2012-03-03 [网络出版时间]2012-04-12 12:11

薛强(1982-),男,内蒙古乌兰察布人,内蒙古农业大学经济管理学院博士生,主要从事农牧业经济研究。

http://www.cnki.net/kcms/detail/65.1210.C.20120412.1211.001.html.