模糊综合分析法在信用评级中的应用研究

2012-09-04赵迎东

赵迎东

(上海第二工业大学经济管理学院,上海 201209)

模糊综合分析法在信用评级中的应用研究

赵迎东

(上海第二工业大学经济管理学院,上海 201209)

从模糊综合评价法的含义出发,列举了该方法具有考察指标变化非线性影响等特点,探讨了在运用模糊综合评级中遇到的两个重要问题——指标权重确定方法和指标隶属度的计算方法,列举和比较了可供选择的多种方法,说明了如何将模糊综合评价法运用到信用评级中,并且通过案例说明了模糊综合评价法的应用,选择上海市贷款企业信用等级评定标准中所选择的指标体系和采取的指标权重,对于某受评单位,运用指数衰减法建立了模糊评级矩阵,并进行了信用评级。通过模糊综合信用评级,可以有效地避免评级中的过于主观性,有力提高了信用评级的科学性和准确度。

模糊综合评价法;信用评级;隶属度函数

1 模糊综合评价法的含义和特点

1.1 模糊综合评价法含义

模糊综合评价法(Fuzzy comprehensive evaluation method,简称FCEM),是依据模糊数学原理,对评价对象及评价因素的优劣采用好坏等模糊集来表示,并运用模糊数学和模糊统计方法对考察的因素综合评价,对评价对象做出科学的综合评价方法,是针对难以直接用准确的数字进行量化的评价问题提出来的一种很有价值的方法[1]。

模糊综合评价法是将评价目标看成由多个因素组成的模糊集合,称为因素集,设有m个因素,记为U1, U2, …, Um。由这些因素所确定的各种可能的评级等级,组成评语的模糊集合,称为评语集,设有n个评语,记为V1, V2, …, Vn,受评对象的各个因素取值对应各个等级评语有一个隶属程度,称为隶属度,所有因素的隶属度,构成模糊评价矩阵,根据各个因素在评价目标中的权重分配,通过模糊矩阵合成,得到综合评价向量,需要时可以求出模糊评价总得分,根据总得分,确定相应的等级。

在进行模糊综合评价时,要用到模糊集合论知识,它同经典集合论是有区别的。经典集合论认为,一个元素要么属于一个集合,要么不属于该集合,不存在介于二者之间的情况,而现实中,很多事物之间的关系是模糊的。美国加利福尼亚大学的查德(L.A.Zadeh)教授在1965年提出了模糊集合论[2],用来定量描述边界模糊和性质模糊的事物,对于一个元素X隶属于某个集合A程度的大小,引入了隶属度概念,记为µA( X),其取值范围是0到1之间:当µA( X)= 0,表示X不属集合A;当µA( X)= 1,表示X属集合A,属于经典集合情形;而当µA( X)取“0 ~ 1”之间的小数时,就成为一个模糊集合,µA( X)的值越靠近1表示X隶属于集合A的程度越高,µA( X)的值越靠近0表示X隶属于集合A的程度越低。隶属程度可以理解为元素X属于集合A的一种概率大小的描述。

1.2 模糊综合评价法的特点

模糊综合评价法考虑到评价过程中的一些指标变化影响的非线性特点,利用模糊运算法则,可以对非线性评价领域进行量化综合,得到可比的量化评价结果,其特点如下。

1) 在综合评价时会考虑一套指标体系的影响,评价结果不会直接依赖于某一单项指标,也不会过分依赖于绝对指标,可以避免在一般评级方法中由于标准选用得不合理而导致的评价结果出现较大偏差。

2) 引入了权数概念,通过权数体现了各指标对于评级结果影响的重要程度,并且允许权数选择有一定的弹性,而不至于改变最终的评价结果。

3) 在算子的选择和隶属度函数的确定中,可以考虑指标变化影响的非线性特点,把各种定性指标和定量指标建立起一定的有机联系,使得评级结果更好地反映受评对象的整体信用状况。

2 模糊综合评价法在信用评级中的应用状况

20世纪90年代初,国内外学者开始将模糊数学方法应用到银行信贷风险分析和信用评级业务的研究中,将模糊综合评价法广泛运用到贷款人的道德因素分析、贷款额度、内部风险控制、信用评级、贷款分类及准备金充足性等方面。

许多文献将模糊综合评价法运用到中小企业的信用评级中,如任永平等[3]从企业基本素质、财务状况、创新能力和发展能力四个方面选择一些指标来评价企业的信用风险;在对高新技术中小企业进行模糊综合信用评级的有陈岸斌[4]、沈豪明[5]、赵爽[6]和鲍盛祥[7]等,他们能够根据高新技术中小企业信用风险的特点,去分析反映企业基本素质、企业财务状况、技术创新能力、成长与发展能力等方面的指标,采用一定的企业案例来说明方法的运用;许皓等[8]研究了在信用评级中考虑到宏观环境因素和企业对社会的贡献因素影响。

在方法的运用上,有的将层次分析法、专家调查法和模糊评价法相结合来建立信用风险综合评价模型[9];有的将层次分析法和熵值法结合起来对信用状况进行了排序研究[1,7];考虑信用风险动态变化时,李占雷等[10]采用多层动态模糊评价法来构造高新技术企业信用风险评价模型,引入了时间变量,对各个时期评价信息的重要性赋予了权重,得到了整个研究周期的动态评价结果,但是动态性的处理不是太充分,未能很好地反映信用风险的动态变化过程。

3 模糊综合评价法在信用评级应用中的问题讨论

在模糊综合评价中,要根据评价目标选择合适的因素指标体系,确定每一个因素指标的隶属度和影响权重,本部分主要讨论隶属度和评价指标权重。

3.1 隶属度的确定

隶属度考察的是各个评价因素隶属于评语集中各个评语的可能性大小,其准确性是影响整合评级结果可靠性的基础性工作。在隶属度的计算中,需要将评价指标的实际数据映射到[0,1]区间上,具体有多种做法,如根据历史统计资料得到隶属度的频率法,或者根据专家经验的专家评分法。实际运用中为简化起见,对于定性指标,常用专家评分法;对于定量指标,可以运用线性插值法等计算各项指标的隶属度。

1) 专家评分法。常用于定性指标的隶属度的确定,需要聘请若干个专家对于每个指标隶属于每个评语级别打分,打分范围在区间[0,1],单个指标隶属于各种评语的隶属度的总和为1,然后根据所有专家的打分计算平均值,作为该指标的隶属度。

2) 插值法。主要适用于定量指标隶属度的测定,根据实际获得的指标值对于信用状况影响的好坏,将极差的后进水平点设定为0,极好的先进水平点设定为1,将指标的实际数值映射到区间[0,1]上。高世原[11]在计算隶属度时,就运用了插值法,先确定财务指标取值所对应的等级区间,然后根据指标值与等级区间边界的距离,得到该指标与指标边界的贴近程度,作为该指标隶属度值。

根据信用评级中所考察的因素指标对于信用状况的影响方向的差异,可以将因素指标分为三类指标[12],正向指标、逆向指标和中间值指标。

① 正向指标:该指标数值越大,说明信用状况越好,信用风险越低,比如利润率指标,隶属度确定的方法是:

式中xi, xi+1分别为评价标准矩阵中各因素的相邻两级评语的标准值,下同。

② 逆向指标:该指标数值越小,说明信用状况越好,信用风险越低,比如坏账率指标,隶属度确定的方法是:

③ 中间值指标。现实中有些指标不是越大越好,也不是越小越好,而是在中间一个合理值为最佳,如资产负债率、流动比率、速动比率等指标,隶属度确定的方法是:A为某指标最好状态的值,其对应的隶属度为1,满足xi< x < xi+1

3) 概率算法。插值方法虽然简单,但是取值只会在两个相邻的评语中发生,而在其他评语的取值是零,这显然不符合现实状况。实际上一种指标的取值,在不同的评语中都有可能发生,只是发生的概率有差异性,因此可以选取某种概率,如正态分布,进行变换,对各种评语发生的可能性进行取值。

根据指数分布的特点,为简化起见,可以在专家经验的基础上,以指数衰减的方式来确定评语隶属度。如在信用评级的时候选择净资产收益率作为一个评级指标,假设被评单位的净资产收益率是8.5 % ,其评语集和隶属度的对于关系如表1所示,8.5 % 是介于A级和BBB之指标的标准值之间,选取30 % ~ 70 % 分配和递减速度,A级和BBB的隶属度之和设为70 % ,并进行分配:BBB为 (10 % − 8.5 % )/(10 % − 8 % ) ×70 % = 52.5 %;A为(8.5 % − 8 % )/(10 % − 8 % ) × 70 % = 17.5 %;AA和BB的隶属度占剩余的30 % ,并进行平均分配:30 % × 70 % / 2 = 10.5 %;同理AAA和B的隶属度为:30 % × 30 % × 70 % / 2 = 3.15 %;CCC为30 % × 30 % × 30 % × 70 % = 1.89 %;CC为30 % × 30 % × 30 % × 30 % × 70 % = 0.57 %;C为30 % × 30 % × 30 % × 30 % × 30 % = 0.24 % 。

可以看出各评语的隶属度是按照指数衰减规律变化的:衰减指数选取值越大,各评语的隶属度的衰减速度越快,评语之间的差异性越显著。在具体应用中,可以根据实际情况需要,选择合适的衰减指数来计算隶属度。

表1 净资产收益率是8.5 % 各评语的隶属度Tab. 1 The degrees of membership with 8.5 % Rate of return on net assets

3.2 评价指标权重的确定方法

在评价指标体系中,各指标的权重大小反映了其对总评价的影响程度。确定指标权重的方法基本上可归纳为两类:第一类为主观赋权法,即由专家根据自己的经验主观判断确定各指标的权重,选取的专家不同,得到的指标权重也不同;第二类为客观赋权法,这类方法是根据指标数据的变动规律计算得到权重。若指标对评级结果有较大影响,则应给予较大权数;若指标对评级结果的影响较小,则可以对该指标设较小的权重。在客观赋权中常用到层级分析法(AHP)来解决复杂因素的权重决定,可以减少主观评价造成的偏差,取得了较好的效果,如高世原等[11]和孙翠平[13]利用AHP法对财务指标进行量化分析,设定1-9标度法分析两两因素之间的相对重要程度,计算同一层次各因素相对于上一层次要素的相对重要性,最终确定各因素在评估中所占的权重。

4 案例应用分析

根据指标体系的构成,模糊综合评价可以分为单级模糊综合评价和多级模糊综合评价。单级模糊综合评价,是选取影响评级的各项指标构成因素集,所有的因素集处于同一个层次上,根据权重的差异,反映各因素对于信用状况影响的程度大小。多级模糊综合评价是考虑在信用评级过程中有多个层次结构,一个因素下又有多个因素集,使得对于信用状况的影响因素的层次比较清晰。在多层级分析中常采用模糊数学中的优序评价模型。

在进行多级模糊综合评价时,可以根据需要设定两级或更高级的分析,相对于单级模糊综合评价,运算起来要复杂一些,其好处是影响因素的结构层次清晰,系统性更强。本案例中,选取某一家制造类企业作为被评对象,以二级模糊综合评价模型为例,说明信用评级的计算过程。

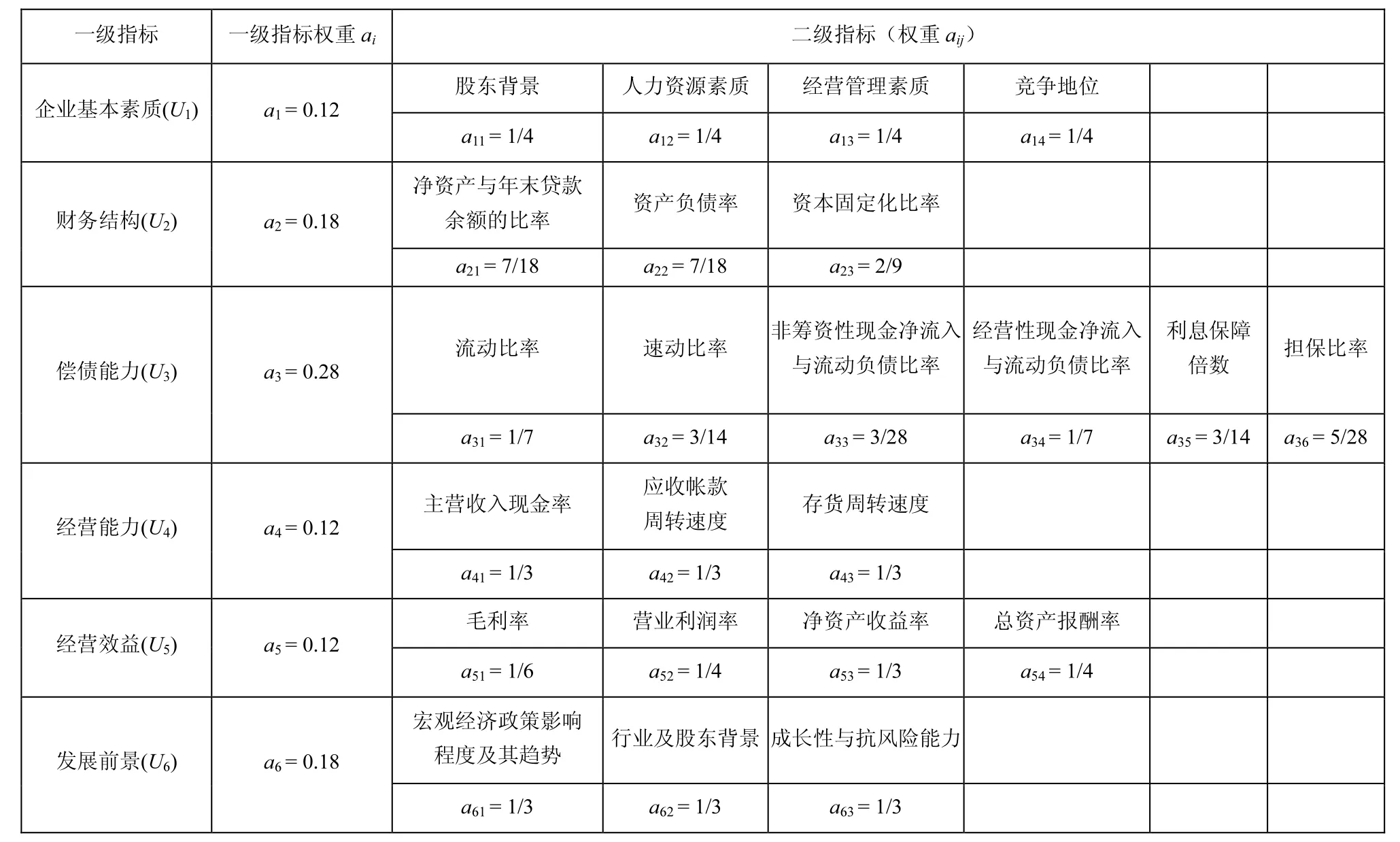

1) 确定因素集。对该企业进行信用评级时所考虑的因素在表2中进行了列示。第一个层次有6个子集,记为U1, U2, …, U6,每个子集Ui( i = 1, 2, …, 6 ) 又由下一级评价指标子集iimX构成: Ui= {Ui1, Ui2, …,iimU}, mi表示Ui的子集个数。

表2 指标选择和指标权重表Tab. 2 Indices selection and and the weights of indices

2) 确定评价指标的评语集。本例设定9个评语 (n = 9 ),记为:V = (v1, v2, …, v9) = ( AAA, AA, A, BBB, BB, B, CCC, CC, C ),即最终有9个信用等级。

3) 计算模糊评价矩阵。运用30 % ~ 70 % 的分配和指数衰减法,计算每个指标的隶属度,形成模糊评价矩阵:Ri= (rij,k)imn×。其中i = 1, 2, …, s;j = 1, 2, …, mi;k = 1, 2, …, n;rij,k表示指标xij对评语vk的隶属度,结果如表3所示。

4) 设置子因素集中各指标的权重。对Ui中的下一级评价指标的权重记为

表2所示。

该企业的信用等级总评分Z = BF = 77.315。

表3 二级指标模糊评级矩阵Tab. 3 The fuzzy rating matrix on the second level indices

表4 :一级指标模糊评级矩阵RTab. 4 The fuzzy rating matrix R on the first level indices

对于信用级别的确定,有两种做法:一是按照各评语最大隶属度原则,确定信用等级。如本例中评级向量中最大元素所对应的信用级别是BBB;另一种做法是根据信用等级总评分Z = 77.315所最靠近的等级来确定信用等级为A。可以看出这两种做法的评级结果是有差异的,本人更加倾向于根据信用等级总评分来确定信用等级,它可以充分利用各评语隶属度所提供的信息。

通过以上分析可以看出,在信用评级中运用模糊综合评分法可以有效地降低评级中的主观性,有效考虑到了信用等级之间的模糊性,在描述现实问题上具有一定的弹性,大大提高了信用评级的科学性和准确度。

[1] 崔德志. 基于模糊综合评价法的制造业中小企业信用评级模型实证分析——以G企业为例[J]. 财会通讯: 综合(中). 2010(12): 40-42.

[2] ZADEH L A. Fuzzy sets[J]. Information and Control, 1965(8): 338-353.

[3] 任永平, 梅强. 中小企业信用评价指标体系探讨[J]. 现代经济探讨, 2001(4): 60-62.

[4] 陈岸斌. 高新技术中小企业信贷融资中信用评价体系研究[D]. 浙江: 浙江大学, 2006.

[5] 沈豪明, 陈冰. 高新技术中小企业信用评价[J]. 大众科学, 2007(1): 72-73.

[6] 赵爽. 科技型中小企业信用风险评价及应用研究[D]. 北京: 北京化工大学, 2007.

[7] 鲍盛祥, 殷永飞. 科技型中小企业信用评价与实证分析[J]. 科技进步与对策, 2009(20): 143-147.

[8] 许皓, 吴登生, 谢阳群. 基于PCA/FCM的企业信用评价研究[J]. 技术经济, 2007(3): 2.

[9] 徐琳, 刘利军. 上市公司信用的综合评价—AHP与模糊评价的整合[J]. 科技创业月刊, 2004(11): 27-28.

[10] 李占雷, 樊鑫, 尚春硕. 高新技术企业信用风险动态模糊综合评价研究[J]. 江西蓝天学院学报, 2010(4): 50-53.

[11] 高世原, 彭灿. 基于模糊综合评判法的中小信用担保机构评级研究[J]. 技术经济与管理研究. 2008(6): 13-16.

[12] 叶伟春. 信用评级理论与实务[M]. 上海: 格致出版社, 上海人民出版社, 2011.

[13] 孙翠平. 模糊层次综合评判在中小企业信用评级中的应用[J]. 铜陵学院学报. 2009(1): 46-48.

[14] 朱荣恩. 资信评级[M]. 上海: 上海财经大学出版社, 2006.

A Study of Credit Rating Based on Fuzzy Comprehensive Evaluation

ZHAO Ying-dong

( School of Economics and Management, Shanghai Second Polytechnic University, Shanghai 201029, P. R. China )

Based on Fuzzy Comprehensive Evaluation theory, the characteristics of the nonlinear effects caused from some factors are explained, and two key points are discussed: the weight decision and membership function decision. The differences of some main methods are distinguished and the evaluation process is specified. In the case study, it chooses factors and weights from Shanghai enterprise loan credit rating standards, calculate the fuzzy rating matrix with exponential decay method, finally decides the credit rating degree. Fuzzy Comprehensive Evaluation can avoid the extra subjectivity and improve the scientificity and degree of accuracy.

Fuzzy Comprehensive Evaluation method; credit rating; membership function

F832.39

A

1001-4543(2012)03-0208-06

2012-07-02;

2012-08-02

赵迎东(1972-),男,山东莒县人,副教授,硕士,主要研究方向为金融学、信用管理,电子邮箱zydong188@163.com。

上海第二工业大学信用管理重点学科项目(No. NXK1012);上海市教育委员会科研创新项目(No. 11ZS189和No. 12YS160)