经济周期、融资约束与企业资本结构动态调整速度

2012-08-27邵毅平

闵 亮 邵毅平

(浙江财经学院 会计学院,浙江 杭州 310018)

一、引言

资本结构动态调整速度表明了企业向其目标资本结构调整的快慢,直接揭示了企业的融资能力,其影响因素包括企业内部特质以及外部环境的变化。学者们对资本结构动态调整速度问题展开了广泛研究,一部分学者对我国上市公司的资本结构动态调整速度进行了测定:童勇利用LSDV方法进行研究,得出了我国上市公司资本结构的动态调整速度是0.277 5[1];而肖作平以1995~2001年我国239家上市公司的面板数据,估算的动态调整速度是0.79[2];丁培嵘和郭鹏飞发现,上市公司资本结构的动态调整速度大概在0.5左右[4]。另一部分学者则关注了资本结构调整速度的影响因素:连玉君和钟经樊发现,公司规模、相对于目标资本结构的偏离程度、成长性、行业等都会显著影响上市公司资本结构的调整速度[4];王正位、赵冬青和朱武祥分析了资本市场摩擦程度对中国上市公司资本结构动态调整速度的影响[5]。

从上述文献可以看出,对于资本结构动态调整速度的影响因素,现有学者的讨论主要集中在微观层面的企业特质性因素。其实,忽视了宏观因素对资本结构动态调整的影响研究是不全面的,特别是面临金融危机冲击外部经济迅速探底的极端情况尤其值得关注,同时,经济周期对不同特质企业的影响也存在差异。正如李国重和闵亮的研究结论所示:企业的资本结构具有多层次动态目标调整的特征,而且宏观层面因素和企业微观层面因素都对资本结构的动态调整有显著影响,同时它们之间存在交互影响的联合效应[6](P127-139)[7]。基于此,本文选取我国非金融业651家上市公司1998~2010年的财务数据进行分析,侧重于外部宏观环境变化(经济周期)与企业微观特质(融资约束程度)之间的交互影响所产生的联合效应,试图回答以下两个问题:第一,经济周期对上市公司资本结构调整速度有何影响;第二,经济周期对不同特质的上市公司资本结构调整速度的影响是否存在差异。

二、理论分析与研究假设

经济周期对企业资本结构的影响主要体现在时间序列差异上,即不同年度企业资本结构的动态调整过程。信贷理论和金融加速器理论分别从两种视角合理地解释了宏观经济因素对微观企业行为的影响。信贷理论的核心观点是:从资金提供者的角度来说,基于不完美金融市场,债权融资契约的不完全性将导致金融市场上普遍存在道德风险和逆向选择问题,所以,在经济衰退期,宏观经济环境恶化,逆向选择和道德风险加剧,金融机构的信贷配给严重,必然导致企业融资能力下降,资本结构的调整速度受到负面影响[8]。金融加速器理论的核心是:从企业的角度来说,基于不完美金融市场,企业净值作为债权契约不完全的补充方式,在经济衰退期,企业净值减少导致代理成本增加,借款人只能通过更高的利息补偿上述代理成本,企业外部融资成本溢价增加,资本结构的调整速度受到负面影响[9]。虽然这两种理论的侧重点不同,但都可以得出一致结论:在经济衰退期,宏观经济状况的恶化将直接导致融资环境恶化以及交易成本的上升,进而导致资本结构调整减速。

上述结论也得到国内外学者们实证数据的支持。Hackbarth等发现,在宏观经济好转时,资本结构的调整速度较快,调整幅度更小,并将上述现象总结为公司资本结构调整速度的非对称性[10]。Cook和Tang提出了两阶段动态部分调整模型,也得出了相似的结论[11]。国内上市公司的相关数据也验证了上述理论。黄辉采用资本结构部分动态调整模型计算出不同时期调整速度的大小,结果显示,在较好的宏观经济环境下调整速度在0.7~0.8之间,在较差的宏观经济环境下,调整速度将大幅下降[12]。鉴于前述理论与实证经验,本文提出如下假设:

H1:企业资本结构动态调整速度与经济周期正相关,即在经济高涨时期,调整速度较快;在经济衰退时期,调整速度较慢。

一方面,企业资本结构动态调整速度受到了经济周期的影响;另一方面,企业特质所导致的交易成本过高,融资方式受限以及融资成本信息敏感度差异等诸多因素,都将使上市公司资本结构调整速度受经济周期影响的程度存在差异。Banerjee、Heshmati和 Wihlborg指出,企业特征所产生的交易成本差异将直接影响资本结构调整速度[13]。Leary和Roberts研究指出,企业融资交易成本越高且偏离目标资本结构的程度越大,资本结构调整至目标资本结构所需的时间就越长[14]。连玉君和钟经樊分析了企业特质的不同对资本结构调整速度的影响[4]。企业融资约束程度是对企业融资能力微观特质的有效概括,根据现代融资理论,融资约束被定义为当企业自有资金无法满足其投资所需时,寻求外部融资时所面临的摩擦[15]。融资约束型企业由于自身信息不对称程度较高,面临较高的交易成本,使公司融资活动受到一定程度的约束,其债务的发行能力不能顺应外部经济周期的变化,很难通过借贷来平滑现金流,资金配给严重,交易成本大幅提高,这必然导致其资本结构调整速度显著降低。而非融资约束型公司也会因为经济周期等宏观经济恶化面临融资成本溢价等问题,但其仍然具备资金融通能力,所以,经济周期对资本结构调整速度的影响相对较小。故本文提出如下假设:

H2:经济周期对融资约束型上市公司资本结构动态调整速度的影响较大,而对非融资约束型上市公司资本结构动态调整速度的影响有限。

三、样本分组、变量度量及模型建立

1.样本选择与分组。本文选择我国1998~2010年上市公司的财务数据进行研究,并按照如下原则进行了样本筛选:第一,剔除了金融业上市公司,以避免资本结构的巨大差异;第二,剔除了同时在B股、H股或N股上市的公司,以排除融资环境的差异;第三,剔除了当年总交易天数比市场交易天数少2周或2周以上的公司,以避免异常值的影响;第四,剔除了变更主营业务、进行资产重组以及退市的上市公司,以保证财务数据的纵向可比性;第五,剔除了上市公司IPO当年的数据,以减少IPO对资本结构的直接影响。经过这一系列的筛选,最后剩下651家非金融业上市公司。上述主要财务数据来源于CSMAR数据库,少数缺失财务数据由手工补齐,数据的计算和分析主要利用SPSS 16.0和Eviews 5.0软件完成。

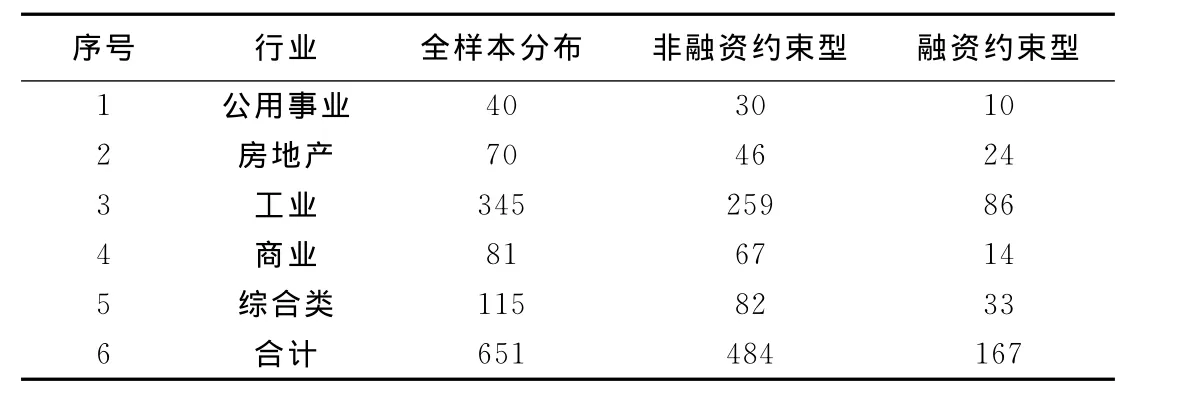

基于前述理论分析,本文按照上市公司投资的自有资金比来区分企业的外源融资依赖程度,并进行分组:如果自有资金能满足自身投资需求则为非融资约束型公司,反之,则为融资约束型公司。表1列示了所选样本上市公司的具体行业分布及分组情况。

表1 样本上市公司行业分布表

2.自变量——经济周期的定义。对经济周期波动的度量,学者们做出了许多有益的尝试,但以产出缺口为主要衡量指标对经济波动进行识别与度量受到了更多学者的认可和广泛使用。产出缺口用来量化经济周期波动对产出的影响程度,其计算方法是现实产出与潜在产出的差值占潜在产出的比率。产出缺口估计方法也有不同:一类为参数估计法,另一类为统计过滤方法,其中统计过滤方法包括HP、KP和Kalman滤波等[16]。相对于其他估计方法,统计过滤方法操作较为简单,而且不需要对样本的趋势增长做出任何判断。故本文对我国经济周期的识别和度量将选择目前国内外研究中常用的HP滤波技术,以HP滤波计算出的产出差异为自变量。

3.因变量——资本结构的度量。广大学者一般使用资产负债率衡量企业资本结构。资产负债率包括账面资产负债率和市场价值资产负债率。但是鉴于我国资本市场的现实状况,市场价值波动较大,波动的规律性不强,故本文使用账面资产负债率度量,即公司期末总负债与总资产账面价值之比。

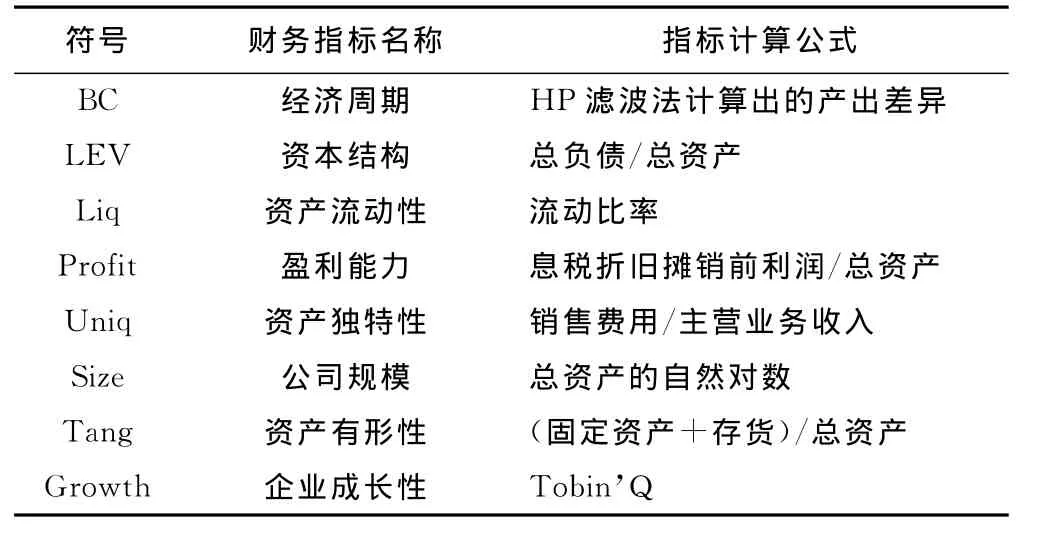

4.控制变量。参考其他学者关于资本结构的研究成果,本文选择了5个控制变量,所有变量详见表2。

表2 变量定义

5.资本结构调整速度的测定模型。本文参考Flannery和Rangan的做法[17],把目标资本结构设定为线性函数形式,如式(1)所示:

其中,Xj,i,t-1(j=1,2,…L)表示影响公司i在t年目标资本结构的 L个企业特征因素,αj是第j个特征因素的系数。

第二阶段:本文的部分调整方程如式(2)所示:

其中,LEV*i,t和LEVi,t分别表示公司i在第t年的目标和实际资本结构。δi,t为资本结构调整速度,用来衡量资本结构向其最优水平调整的快慢。为了进一步研究资本结构决定因素与调整因素的相互作用,本文将目标资本结构变量内生化,将式(1)代入式(2),这样得到整合动态部分调整模型,可利用该模型直接一步得到资本结构调整速度。

6.调整速度影响因素模型。遵照Drobetz、Pensa和Wanzenried的做法[18],且鉴于涉及较多的滞后变量,其有可能与公司特征变量存在序列相关的情况,故本文采用一阶差分转换后的模型估计经济周期对资本结构调整速度的影响,以减少滞后回归变量与公司特征固定效应之间的序列相关。经过一阶差分转换后的模型如下:

式(4)中的β1为本文讨论的重点,它代表经济周期对资本结构调整速度的影响。

7.估计方法。本文所选择的651家上市公司1998~2010年的财务数据,在微观数据层面形成了由截面数据和时间序列数据融合的面板数据。该数据具有截面数据模型和时间序列模型的优点,利用控制某些类型的遗失变量,既可以分析企业个体之间的差异,又可以描述资本结构动态调整的特征,总体而言,提供了更多的数据信息和自由度。所以,本文选择了面板数据的混合效应估计方法。

四、实证结果及分析

1.描述性统计。从表3可知,非融资约束型企业与融资约束型企业在企业特征变量上存在显著性差异。从资本结构指标对比来看,非融资约束型上市公司资本结构的均值为0.477,而融资约束型上市公司资本结构的均值为0.815,这说明在这类上市公司自有资金低的背后隐藏着对负债融资的高度依赖。从这两个变量的标准差可以看出,融资约束型企业的差异性较大,而非融资约束型企业的差异性较小,而且从T检验可以看出两组数据的资本结构有显著差异。从控制变量的描述性统计结果来看,两类企业的其他财务特征也有较大差异,总体上可以总结为:融资约束型上市公司具有盈利性差、公司规模小、资产有形性差、成长性较高等特征,而非融资约束型上市公司则具有盈利能力强、公司规模大、资产有形性高、成长性低等特征。通过上述描述性统计的结果,可以发现以自有资金分组可以有效地识别企业所面临的信息不对称程度,融资约束型上市公司具有学者们普遍认为的信息不对称企业的财务特质。

表3 全样本以及分组样本的描述性统计

同时,本文对全样本和两个分样本的控制变量进行了Pearson相关性检验,控制变量之间的相关系数较小,且不显著,故后续的模型估计不会产生多重共线性问题。

2.分年度资本结构动态调整速度的测定。首先利用资本结构调整速度的测定模型,即本文中的式(3),对1998~2009年的资本结构动态调整速度进行了分年度测定,其结果如表4所示。从表4中调整速度的绝对数来看,我国上市公司资本结构动态调整速度不快,总体基本维持在0.3的水平,该结果与连玉君和钟经樊的研究结论一致。这表明上市公司资本结构的调整成本较高,资本市场和信贷市场等金融市场较高的摩擦程度影响了企业资本结构的调整速度。从趋势上看,1998和1999年样本资本结构动态调整速度较慢,尔后逐步回升,到2004年有个回落的过程,2005~2007年资本结构动态调整速度加快,到2008和2009年又有一个探底的过程,成为整个样本时间跨度的最低点。该实证结果支持本文的假设H1:企业资本结构动态调整速度与经济周期正相关,即在经济高涨时期,调整速度较快;在经济衰退时期,调整速度较慢。

表4 分年度资本结构动态调整速度的测定结果

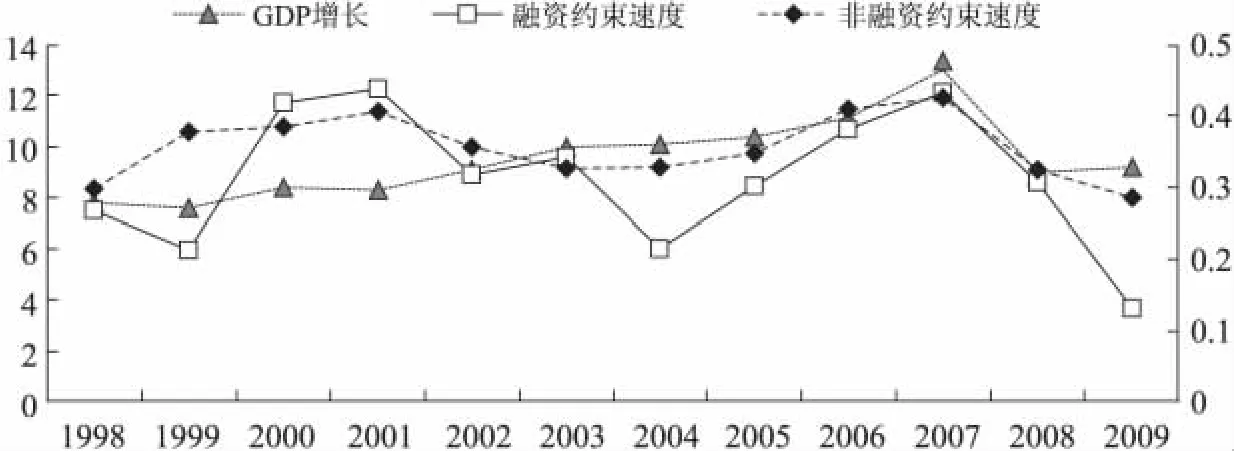

为了进一步揭示资本结构调整速度与经济周期之间的关系,本文将两类样本与GDP增长率的变动趋势进行对比,具体如图1所示。从图1可以看出,融资约束型上市公司资本结构调整速度受经济周期的影响较为明显。从融资约束型上市公司资本结构调整速度的大幅波动,也可以推断出外部宏观环境的恶化将导致融资约束型企业融资的交易成本大幅上升,产生“小冲击、大波动”的经济后果。该实证结果支持本文的假设H2:经济周期对融资约束型上市公司资本结构动态调整速度的影响较大,而对非融资约束型上市公司资本结构动态调整速度的影响有限。

图1 样本公司资本结构调整速度的变化趋势

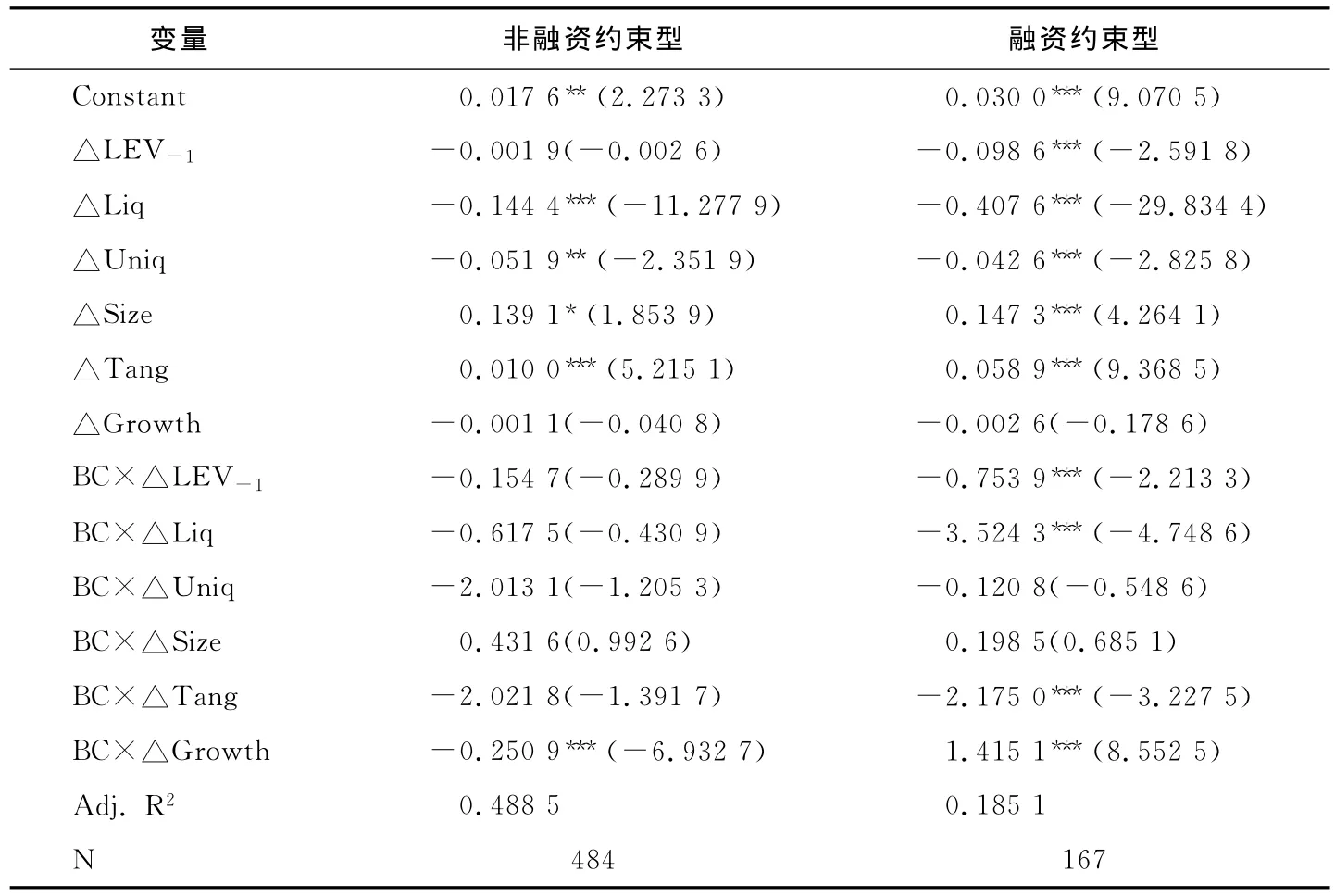

3.分组样本实证回归分析。为了检验经济周期与企业融资约束程度对资本结构调整速度影响的联合效应,本文利用调整速度影响因素模型,即式(4),对非融资约束型和融资约束型两组样本进行回归分析,其回归结果如表5所示,本文讨论的重点是交互变量BC×△LEV-1的系数。

由表5可知,非融资约束型上市公司样本的BC×△LEV-1估计系数为负,由于模型中它的系数为-β1,说明经济周期与资本结构调整速度正相关,但是该系数并不显著,这表明非融资约束型企业资本结构调整速度受宏观经济环境的影响较小,即使在经济衰退时期,它仍然可以保持较为平稳的速度向目标资本结构调整。对于融资约束型上市公司样本的回归结果而言,BC×△LEV-1的系数仍然为负,说明经济周期与资本结构调整速度正相关,而且该系数在1%的水平上显著,由此可知经济周期显著地影响了融资约束型企业资本结构的调整速度,也就是说,这类企业由于自身信息不对称程度较高,资本结构调整速度受宏观经济环境的影响较大。上述两组上市公司样本的估计结果与分年度资本结构调整速度的变动趋势一致,都支持本文的假设H2:相对于非融资约束型企业,融资约束型企业资本结构调整速度受宏观经济周期的影响较为明显,调整速度波动起伏较大。

综上所述,经济周期是影响企业资本结构动态调整速度的重要因素之一,并且不同特质的公司受到的影响程度存在明显差异。对于非融资约束型企业,其自身财务状况良好,拥有较多的抵押品等多种有利因素,在面临经济衰退的负面冲击时,仍然能合理地运用多种筹资手段,保持相对平稳的资本结构动态调整速度;而对于融资约束型企业,其小规模、高成长性和高负债等多种企业财务问题在经济衰退的负面冲击下被明显放大,从而丧失外源融资的机会,导致资金链紧张,资本结构动态调整速度显著放缓。这一结论与我国当前企业的现实状况吻合:在我国经济面临下行压力的现状下,中小企业老板“跑路潮”、民间借贷问题等都是以中小企业为主的融资约束型企业资金链问题的不同表现。

表5 经济周期对非融资约束型企业资本结构调整速度影响的实证结果

五、结论与政策建议

本文以1998~2010年我国A股市场651家非金融类上市公司的财务数据为样本,检验了经济周期对上市公司资本结构动态调整速度的影响,其中重点关注了融资约束型上市公司与非融资约束型上市公司之间的差异。本文的结论是:企业资本结构动态调整速度与经济周期正相关,即在经济高涨时期,调整速度较快,在经济衰退时期,调整速度较慢;经济周期对融资约束型上市公司资本结构动态调整速度的影响较大,而对非融资约束型上市公司资本结构动态调整速度的影响有限。

本文的上述结论提供了两个方面的借鉴意义:第一,从上市公司的角度来说,减少信息不对称,降低自身融资约束程度将大大提高其对外部宏观冲击的抵御能力,能使其面临宏观冲击时保持较强的资本结构动态调整能力,做出更有利于自身长期发展的融资决策。第二,资本结构调整速度可以反映资本市场的摩擦程度。所谓市场摩擦泛指各种原因造成的融资的难易程度,不仅包括税收、企业融资时的交易成本、信息成本以及代理成本等,还包括各种融资政策和管制带来的融资约束,如股权融资管制、银行贷款政策的变化等。我国上市公司资本结构调整速度相对较慢,表明我国资本市场摩擦程度较高,因此完善我国股票市场,深化我国金融市场改革,减少市场摩擦,将大大提高我国企业应对各种外部宏观冲击的能力。

[1]童勇.资本结构的动态调整和影响因素[J].财经研究,2004,(10):96-104.

[2]肖作平.资本结构影响因素和双向效应动态模型——来自中国上市公司面板数据的证据[J].会计研究,2004,(02):36-41.

[3]丁培嵘,郭鹏飞.基于行业均值的公司资本结构动态调整[J].系统工程理论方法应用,2005,(5):454-457.

[4]连玉君,钟经樊.中国上市公司资本结构动态调整机制研究[J].南方经济,2007,45(l):45-51.

[5]赵冬青,朱武祥.上市公司资本结构影响因素经验研究[J].南开管理评论,2006,(2):11-18.

[6]李国重.资本结构定素:多层次动态研究[M].北京:中国人民大学出版社,2007.

[7]闵亮,沈悦.宏观冲击下的资本结构动态调整——基于融资约束的差异性分析[J].中国工业经济,2011,(5):109-118.

[8]Kiyotaki,N.,Moore,J.Credit Cycles[J].Journal of Political Economy,1997,105(1):211-248.

[9]Bernanke,B.,Gertler,M.,Gilchrist,S.The Financial Accelerator in Quantitative Business Cycle Framework[Z].NBER Working Paper No.6455,1998.

[10]Hackbath,D.,Miao,J.,Morellec,E.Capital Structure,Credit Risk,and Macroeconomic Conditions[J].Journal of Financial Economics,2006,82(3):519-550.

[11]Cook,D.O.,Tang,T.Macroeconomic Conditions and Capital Structure Adjustment Speed[Z].SSRN Working Paper,2008.

[12]黄辉.制度导向,宏观经济环境与企业资本结构调整——基于中国上市公司的经验证据[J].管理评论,2009,(3):156-158.

[13]Banerjee Saugata,Almas Heshmati,Clas Wihlborg.The Dynamics of Capital Structure[Z].Working Paper Series in Economics and Finance,2000.

[14]Leary,M.T.,Roberts,M.R.Do Firms Rebalance Their Capital Structures[J].Journal of Finance,2005,60(3):658-664.

[15]Fazzari,V.,Hubbard,S.,Petersen,O.Financing Constraints and Corporate Investment[J].Brooking Papers on Economic Activity,1988,19(2):329-381.

[16]Hodrick,R.J.,Prescott,E.C.Post-war U.S.Business Cycles:An Empirical Investigation[J].Journal of Money,Credit,and Banking,1997,29(7):1-16.

[17]Flannery,M.J.,Rangan,K.P.Partial Adjustment toward Target Capital Structures[J].Journal of Financial Economics,2006,79(3):469-506.

[18]Drobetz,W.,Wanzenried,G.What Determines the Speed of Adjustment to the Target Capital Structure[J].Applied Financial Economics,2006,16(13):941-958.