地方政府融资平台债务的可持续规模动态测算——以中部地区J市为例

2012-08-27洪源

洪 源

(湖南大学 经济与贸易学院,湖南 长沙 410079)

一、引言

2008年11月起,在4万亿国家投资计划的推动下,地方政府通过下属的融资平台向银行大量借款,并借助城市建设投资公司发行企业债(城投债),导致地方政府融资平台债务规模急速膨胀,由此凸显了融资平台债务的风险问题。考虑到地方政府融资平台的政府“属性”,其普遍存在财政“兜底”的特征,同时银行对融资平台贷款的监管也缺乏针对性和有效性,如果不立即对不断上升的融资平台债务风险加以控制,势必会演化为财政金融危机,成为阻碍我国经济社会可持续发展的最大隐患。如何对我国地方政府融资平台债务风险进行有效监控,显得十分迫切和必要。鉴于目前地方政府融资平台债务风险主要表现为融资平台债务总量过大、增长过快所带来的规模风险。本文拟针对地方政府融资平台债务的运作偿还特征,构造出相应的债务可持续性模型来测算融资平台债务的可持续规模,进而判断地方政府融资平台债务的可持续性,并对其相关债务风险进行评价。

二、地方政府融资平台债务可持续性模型的构建

基于可持续性负债理论,本文拟构建出地方政府融资平台债务可持续性模型来对其可持续规模进行测度。其中,融资平台债务可持续性模型的核心,在于将当期债务可持续规模设定等于未来偿付时期内融资平台偿债资金的现值,从而实现融资平台债务规模与债务融资偿债能力相匹配。在运用可持续性模型测算出融资平台债务在某一时点的可持续规模后,通过将当期债务的实际规模与可持续规模进行对比,就可以判断融资平台债务是否处于可持续性状态。具体从地方政府融资平台债务可持续性模型的构建来看,我们先考虑最简单的情况,并提出以下假设:

假设1:地方政府融资平台债务规模在未来偿债期内不再继续扩大,即偿债期内不会因项目建设资金的不足而进一步举借新债,但不排除因举债期限的限制而通过“借新债还旧债”的形式实现债务期限的延续。

在假设1中,由于从长期来看,“借新债还旧债”的形式只是暂时延长了债务的偿还期限,因而并不会增加融资平台的最终偿债能力,因此,融资平台的偿债资金最终只能来源于融资平台每年的收入。而鉴于目前我国地方政府融资平台的收入来源,主要为融资平台本身的主营业务利润和财政补贴收入,因而在模型中设定融资平台每期的偿债资金由融资平台的主营业务利润和财政补贴收入两部分加总构成。基于假设1,我们可以构建如下的地方政府融资平台债务可持续性模型:

在式(1)中,Yt表示偿债期内第t期融资平台的偿债资金总额;Et表示偿债期内第t期融资平台的主营业务利润;Ct表示偿债期内第t期融资平台的财政补贴收入;rt表示偿债期内第t期的贴现率为当期融资平台债务的可持续规模。在式(1)的基础上,当偿债期内每期贴现率rt不变、每期偿债资金总额Yt相同,且债务偿付期趋向无穷时,则融资平台债务可持续性模型可进一步简化为如式(2)所示:

在实际中,考虑到地方政府融资平台在未来偿债期内仍会因新项目建设的举债需求而进一步扩大债务规模,融资平台不再举借新债用于项目建设的情况不常出现。因此,笔者进一步提出:

假设2:地方政府融资平台会在偿债期内继续扩大债务规模进行新项目建设,并且在有限的偿债期内,融资平台新举借债务全部用于新项目建设,而不考虑“借新债还旧债”的情况。

在假设2中,之所以不考虑“借新债还旧债”的情况,是因为这种偿债形式实质上并不会真正地提升融资平台的偿债能力,融资平台举借的任何一种债务最终都需要在后续期进行偿还。因而融资平台实际偿债能力的大小应着力基于融资平台的偿债收入进行分析[1](P92—95)。同时,考虑到偿债期内因项目建设而新举借的债务同样需要由每期的偿债资金来偿还,在此设置一个新变量θt(θ∈(0,1)),θt表示在偿债期内每期偿债资金总额Yt中用于偿付当前期债务余额的比例,则1-θt表示每期偿债资金总额Yt中用于偿付期内新举借债务的比例。此外,若以一年为一期,取当期债务的偿债期限为n,则融资平台债务可持续性模型可以表示为:

在式(3)中,由于考虑了地方政府融资平台会在偿债期内因新项目建设需要而继续扩大债务规模的现实因素,因此对于融资平台的偿债能力的估计也更为符合实际。进一步来看,如果假设每期偿债资金总额的增长率固定为g且偿债期内每期贴现率rt保持不变,则融资平台债务的可持续性模型可进一步演变为:

在构建出上述地方政府融资平台债务的可持续性模型后,只需要获得某地融资平台在未来偿债期内的与模型相关的融资平台偿债资金Yt、融资平台债务贴现率rt以及偿债资金总额增长率g等变量信息和数据,便可以测算出当期该融资平台债务的可持续规模。

三、J市融资平台债务可持续规模的动态测算

本文选取中部地区J市融资平台为实证分析对象,基于前面构建的债务可持续性模型动态测算出J市融资平台的债务可持续规模。由于J市融资平台债务运作的方式在我国具有一定的代表性和典型性,因此,本文的实证分析结论能为今后我国地方政府采取正确的融资平台债务风险控制策略提供科学的决策依据。

J市是位于我国中部地区的地级市,近年来随着中部经济崛起和所在省“3+5”城市群经济一体化进程的加快,城市基础设施建设发展迅速。J市融资平台公司作为该市唯一的城市基础设施融资平台,2007~2011年期间的债务规模也相应迅速膨胀(如表1所示)。该融资平台每年的债务余额由2007年的7.16亿元增加到2011年的75.73亿元,5年的时间内债务规模扩大了10.58倍。从债务结构来看,银行中长期借款一直是J市融资平台债务的主要形式。

表1 2007~2011年J市融资平台债务情况 (单位:万元)

由地方政府融资平台债务可持续性模型可知,当期融资平台的可持续债务规模被设定等于未来偿付期内融资平台所能筹集到的偿债资金现值,因此,获得融资平台在未来偿债期内的偿债资金数据,是动态测算融资平台债务可持续规模的前提和关键。基于此,本文拟在预测出未来J市融资平台偿债资金数额的基础上,从以下两个层次来对J市融资平台的债务可持续规模进行测算:

(一)基于灰色新陈代谢GM(1,1)模型的J市融资平台偿债资金的预测

从J市融资平台的实际情况来看,如表2所示,能够作为其债务每期偿债资金的来源主要是两部分:一部分是融资平台的每期主营业务利润(表2中的B所示)。主营业务利润主要由融资平台主营业务收入(表2中的A所示)扣除成本和费用之后得到,其中,融资平台主营业务收入包括融资平台的城市经营性资产收入和储备土地的土地出让收入,而融资平台的土地出让收入是其主营业务收入的主体。另一部分是融资平台的每期获得本级财政的补贴收入(表2中的C所示)。基于上述的分析,可确定以J市融资平台每年的主营业务利润B加上财政补贴收入C作为J市融资平台每期的偿债资金总额。

在确定J市融资平台的偿债资金来源后,我们可以据此对未来偿债期内融资平台的每期偿债资金数额进行预测。由于通过实地调研得知,J市融资平台债务的偿还期限大多集中在5~10年内,因此,如果以2011年为当前基期,必须先要对J市融资平台未来10年(即2012~2021年)的偿债资金数额进行预测。同时,考虑到目前能获得的融资平台偿债资金的样本量普遍偏小,并且其偿债资金的波动性较大,具有明显的不确定性。而由邓聚龙提出的灰色系统(gray system)理论着重研究“小样本,贫信息,不确定”问题[2](P1-15),是常用的不确定性系统研究方法,具有能够利用“少数据”建模寻求现实规律的良好特性,克服了融资平台偿债资金预测样本数不足、随机性因素较大、系统周期短的矛盾。因此,我们拟构建灰色系统中的新陈代谢GM(1,1)模型对J市融资平台偿债资金进行预测。

表2 2007~2011年J市融资平台偿债资金情况 (单位:万元)

1.灰色新陈代谢GM(1,1)模型的建模原理和步骤

由于灰色新陈代谢GM(1,1)模型是以灰色常规GM(1,1)模型为基础构建的,因而灰色新陈代谢GM(1,1)模型建模分为以下两个步骤:

估计式(5)中的参数a、u,应用最小二乘法可得:

进一步,求解式(5)中的微分方程,可得方程的解,即GM(1,1)的时间预测方程为:

在预测模型构建之后,还需对采用最常用的后验差比值C检验指标和小误差概率P检验指标和对模型进行检验①。如果预测模型精度达到要求,则可利用该预测模型进行预测。其中,预测模型计算精度检验标准等级一般分为4级,如表3所示。

(2)在灰色常规GM(1,1)模型基础上进一步构建新陈代谢模型进行预测。新陈代谢模型又称为动态等维新息模型,它是对灰色常规GM(1,1)模型的一种改进。新陈代谢GM(1,1)模型的改进之处在于,新陈代谢模型的数据预测过程,不是通过建立一个单一的模型一直预测下去,而是在建模过程中逐步剔除旧的数据,同时不断将新预测的数据加入到序列中,即实现逐个预测、依次递补[3]。具体从新陈代谢GM(1,1)预测模型的构建步骤来看,在对原始时间序列 X(0)={x(0)(1),x(0)(2)…x(0)(k)}进行1次灰色GM预测之后,可得到最临近的新数据信息x(0)^(k+1),进一步在原始时间序列中加入此新数据信息,并去除序列中最旧的数据信息x(0)(1),利用据此形成的新序列作为原始时间序列,即

表3GM(1,1)模型预测精度检验等级参照表

2.基于新陈代谢GM(1,1)模型测算出2012~2021年J市融资平台偿债资金预测值

由表2可以将2007~2011年J市融资平台偿债资金作为最初的原始时间序列X(0)={X(0)(2007),x(0)(2008)…x(0)(2001)}={22 712,29 789,37 942,49 351,53 217}。依据式(6),运用 MATLAB 7.10编程可以计算出GM(1,1)模型的估计参数为:

在此基础上根据式(5)可得J市融资平台偿债资金的GM(1,1)模型为:

据此由式(7)可进一步建立J市融资平台偿债资金的时间预测方程为:

根据上述预测方程进行模拟计算,分别计算模拟值、参差Δ(0)(i)及相对误差Φ(i),其计算结果如表4所示。

表4 灰色常规GM(1,1)模型的计算模拟值、参差及相对误差

由表4可知,模拟值和实际值大体接近,最大相对误差为7.49%,平均相对误差4.14%,平均精度为95.86%,说明模型有较高的精度。再分别计算该GM(1,1)模型的P值和C值,计算结果分别为95.68和0.280 2。P值和C值均达到一级精度水平,说明建立的GM(1,1)模型较好,能够用来预测未来偿债期的J市融资平台偿债资金情况。

课外活动也是培养学生法制意识和成长的重要途径。作为教师,要积极的了解每一个学生的爱好和兴趣,利用课外学习和课外活动开展一些有趣的数学活动。例如,在教学统计以后,可以让学生站在十字路口,统计半分钟内通过的各种车的数量,我会在确保学生安全的同时向他们渗透《中华人民共和国道路交通法》,让学生们认识到过马路要严格按照红绿灯的指示,否则就会出现意想不到的后果。通过这种形式的教育,学生不但丰富了课余生活、掌握了统计知识,又了解了交通法规,同时也增强了他们遵守交通规则的意识和观念。

相应的时间预测方程为:

根据上述预测方程可测算出2013年J市融资平台偿债资金x(0)^(2003)为77 829万元。依据上面的建模步骤,进而可不断补充新的预测数据进入五维时间序列X(0)i中,从而最终形成以下10组五维时间序列:

依据上述10组五维时间序列,可不断建立新的GM(1,1)模型群和时间预测方程,进而逐个预测偿债期内的偿债资金数额x(0)^(k+1)。通过这样的灰色新陈代谢预测过程,最终我们可测算出如图1所示的J市融资平台2012~2021年期间的偿债资金情况。同时,从表5中我们还可以看出,相对于灰色常规GM(1,1)模型,运用灰色新陈代谢GM(1,1)模型对2012~2021年期间J市融资平台偿债资金进行预测的预测误差更小,预测精度更高,说明灰色新陈代谢GM(1,1)模型更适用于地方政府融资平台的偿债资金预测研究。

图1 2012~2021年期间J市融资平台偿债资金的动态预测情况

表5 灰色常规GM(1,1)模型和灰色新陈代谢GM(1,1)模型的精度对比

(二)J市融资平台债务的可持续规模测算及其适度区间确定

1.基于可持续性模型“假设1”测算的J市融资平台债务可持续规模最大上限值

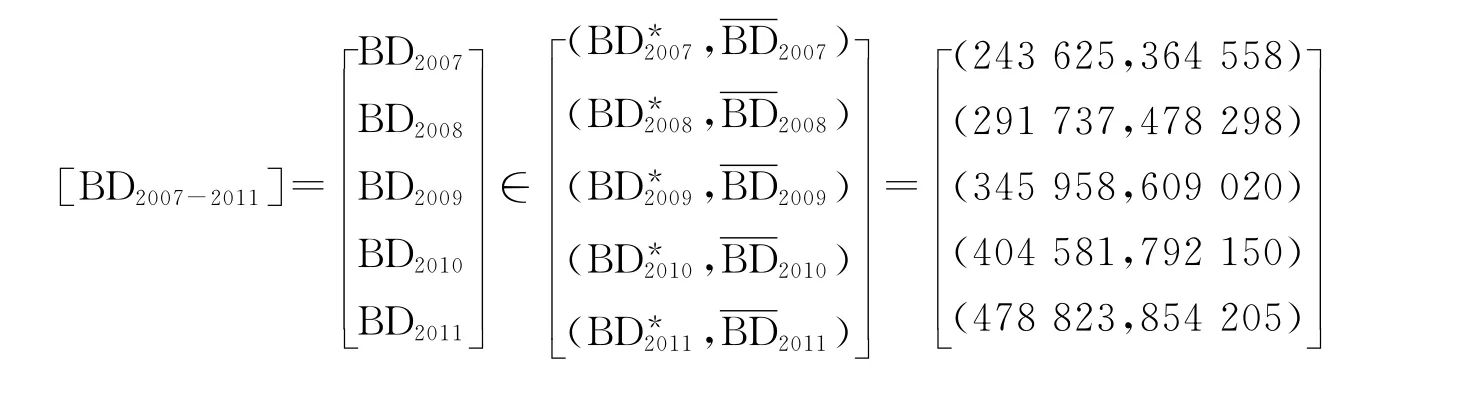

鉴于上述债务可持续规模是以假设1为基础来测算的,即债务的偿债期能够通过“借新债还旧债”的形式无限期持续下去,因此,融资平台的这种偿债模式具有偿债期过长,且面临的政策风险、市场风险以及操作风险很高的问题。因此,我们将基于假设1测算得出的[BD2007-2011]作为2007~2011年期间J市融资平台债务可持续规模的最大上限值。

2.基于可持续性模型 “假设2”测算的J市融资平台债务可持续规模最小下限值

3.J市融资平台债务可持续规模的适度区间确定

四、J市融资平台债务的可持续性判断和风险评价

将本文第三部分测算出的2007~2011年J市融资平台债务可持续规模与表1所示的2007~2011年J市融资平台债务实际规模进行比较,我们可以判断J市融资平台债务运行是否具有可持续性,并据此进一步对其债务风险进行评价。

2007年和2008年J市融资平台实际债务规模分别为71 600万元和163 600万元,并没有达到这两年相应测算出的债务可持续规模的最小下限值243 625万元和291 737万元,这说明在这两年中,该融资平台债务是具有可持续性的,融资平台未来偿债资金足以满足当期债务偿还的需要;而在2009~2011年期间,虽然J市融资平台的实际债务规模一直没有超过债务可持续规模的最大上限值,但实际债务规模已经超过债务可持续规模的最小下限值,并且随着时间推移,超过的部分呈愈发扩大的趋势。这说明J市融资平台虽然仍可以通过“借新债还旧债”的方式暂时提升其融资偿债能力,但今后举借新债的空间已经很小。特别是一旦今后融资平台债务运行的外部环境发生改变,J市融资平台债务的实际规模将极有可能超过债务可持续规模的最大上限值,届时融资平台也将面临着较大的债务违约风险。

我们可进一步分析由J市融资平台债务的外部运行环境变化所带来的一系列债务风险问题。一方面,从J市融资平台偿债资金的增速变化来看,鉴于我国地方政府的“土地财政”特征,在当前国家房地产宏观调控持续升级和房地产市场迅速降温的背景下,J市土地收益将极有可能呈现下滑的趋势,那么与土地收益密切相关的融资平台偿债资金增速也将难以保持预期的增长路径。以2011年为例,如果偿债期内J市融资平台偿债资金不再增加,即偿债资金增速g为0,则根据式(4)可知2011年J市融资平台债务的可持续规模最小下限值B将迅速降低到232 300万元,远远低于实际债务规模757 332万元。这说明未来融资平台偿债资金的减少将直接削弱融资平台的融资偿债能力,加剧融资平台的债务偿债风险。另一方面,从J市融资平台债务的实际利率变化来看,自中国银监会颁布《关于加强融资平台贷款风险管理的指导意见》之后,银行对于融资平台的放贷条件变得更为苛刻,未来J市融资平台债务利率上升将可以预计。以2011年为例,如果在未来偿债期内J市融资平台债务的实际利率r由现在的6.23%上升到10%,由式(2)和式(4)可知,J市融资平台债务可持续规模的最大上限值和最小下限值都将同时大幅降低,债务可持续规模的适度区间也将由BD2011∈(478 823,854 205)降低到BD2011∈(408 960,532 170),则J市融资平台实际债务规模757 332万元将超过债务可持续规模的最大上限值532 170万元。这说明融资平台债务实际利率的提高将直接增加融资平台的债务融资成本,进一步限制融资平台举债的空间,加大融资平台的债务融资风险。

五、结论

本文对于地方政府融资平台债务可持续规模的动态测算,能够为地方政府防范融资平台债务风险提供具有可操作性的决策手段和依据。根据本文的分析,可以得出以下结论:(1)将融资平台实际举债规模控制在债务可持续规模区间之内是保证融资平台债务可持续运作的前提。一旦融资平台的实际举债规模超过债务的可持续规模区间,则意味着未来融资平台将丧失偿还当前债务的能力,债务风险性将大幅提高[5]。因此,今后我国应建立针对地方政府融资平台债务规模的动态控制机制,实现融资平台债务规模与其现有偿债能力相匹配。(2)融资平台的融资偿债能力是保持其债务可持续运行的关键。融资平台可持续债务规模是由未来偿付时期内融资平台所能筹集到的偿债资金现值来确定的。因此,从长期来看,融资平台债务的偿还不能依靠波动性大的地方政府土地收益,应更多地通过建立融资平台项目的稳定回报机制,引导融资平台完善自我输血功能,切实提高融资平台的偿债能力。(3)当前地方政府融资平台债务的筹资渠道比较单一,主要以政府信用担保的银行贷款为主,容易造成融资平台债务利率随信贷政策变动而波动较大,债务融资风险相应增大的问题。今后地方政府融资平台应更多地尝试市场化水平高的企业债方式,通过融资平台筹资的多元化来有效降低融资平台的债务融资成本。

注释:

①GM(1,1)模型的后验差检验中,后验指标小误差概率P=p{|e(k)-ē|<0.647 5S1},后验指标方差比C=S1/S2。其中,S1为原始序列标准差;S2为绝对误差标准差;e(k)为预测误差;ē为其均值;p=m/n(m为小于上述条件的误差个数)。通过上述检验的标准为精度等级越小越好。

[1]李阳.地方公共债务风险管理的一个基本框架[D].武汉大学博士论文,2010.

[2]刘思峰.灰色系统理论及其应用[M].北京:科学出版社,2004.

[3]黄松钱,王卫民,曾聪,等.基于灰色新陈代谢GM(1,1)模型的中国水产品年总产量的预测[J].中国农学通报,2012,(6):126-131.

[4]杜爽,赵洪.防范和化解地方政府融资平台债务风险对策探讨[J].学习论坛,2011,(1):39-41.

[5]李永刚.地方政府债务规模影响因素及化解对策[J].中南财经政法大学学报,2011,(6):1-5.