CSR与公司财务绩效相关性研究与展望

2012-08-27易冰娜韩庆兰

易冰娜,韩庆兰

(1.湖南涉外经济学院 会计系,湖南 长沙 410205;2.中南大学 商学院,湖南 长沙 410083)

1 引言

自20世纪初开始,伴随着世界经济的进一步发展和人类社会的全面进步,作为社会经济主要载体的部分企业却做出了一些不负责任的举动,大量对此类会计丑闻的评论认为会计丑闻归咎于腐败的商业道德或摇摇欲坠的企业社会责任(以下称之为CSR),这就解释了为什么处于公众舆论的引导,商业,消费者和投资者一直在倡导,企业不应该仅仅专门追求利润,而损害其履行对股东、员工,社会、环境等的责任。这极大地加重了社会各方面的忧虑,使企业承担社会责任问题成为社会共同关注的焦点,也成为了企业自身考虑的重要问题,而其中一个最重要的问题就是企业社会责任与财务绩效的关联性问题。

2 概念界定

2.1 企业社会责任的内涵

企业社会责任CSR(Corporate Social Responsibility)的概念是1924年谢尔顿(Oliver Sheldon)在其著作《管理哲学》中最早提出的,他把企业社会责任与企业经营者满足企业内外各类人需要的责任联系起来,并认为企业社会责任内含有道德因素。1953年霍华德·博文(Howard Bowen)发表了他的《商人的社会责任》(“Social Responsibilities of the Businessman”)一书之后,人们才真正地开始了这场关于“企业社会责任”的现代讨论,因此博文被称作“企业社会责任之父”。研究发展至今,仍没有一个明确并获得广泛接受的定义。不同的学者从不同的角度CSR做出不同的理解。卡罗尔(Archie B.Carroll)(1979)将完整的企业社会责任理解做,企业的经济责任、法律责任、伦理责任和慈善责任。

当前关于CSR的研究结论存在差异,主要原因是公司社会绩效评估指标选取不同。早期的研究主要使用不同的声誉指数,如 Moskowitz声誉指数把企业分成三类:卓越的、鼓励性的、极差的,或者企业对社区和环境的Fortune比率。其他大量使用的指数是由CEP(经济优先委员会)提供的基于社会审计的CEP指数。很多研究使用了企业污染记录的CEP社会审计等级指数。KLD是最近设计的以求精确评价企业社会的多元度量指数。近来一些研究使用KLD计量CSR以检验CSR和CFP之间的相关性。

2.2 公司财务绩效

尽管计量公司财务绩效(CFP,Corporate Financial Performance)的工作相对简单些,但也有其特定的复杂性。一些研究者使用市场计量法,如市场-账面价值比,股票报酬率等;一些学者采用会计计量法,如资产报酬率ROA等;还有一些采用市场法和会计法这两种计量方法。这两种方法是采用不同的研究视角来计量公司财务绩效,所以其理论含义不同,而且每种方法取决于其特殊的研究偏向。

市场计量法主要关注市场绩效,这种方法很少受不同会计方法的影响。但市场计量法也存在缺陷,市场计量法认为投资者对企业绩效评估的方式采用的是正确的绩效计量方法。但在现实中,首先因为信息的不对称,交易费用的存在及政府管制等因素的影响,市场不可能是完全有效的。其次股价的变动很大程度取决于投资者充分了解公司社会责任的新信息对公司财务绩效的影响程度,但是并不是所有投资者都能获得充分的信息,并且不同的投资者对信息的理解、处理也不同,所以,研究学者们开始使用会计指标衡量企业财务绩效。

会计计量法仅仅能捕获关于公司绩效的历史方面的信息,这种方法较客观,而且,偏向于管理操纵和会计方法差异。实践证明:虽然具有普遍性、有效性、易获性和可被检验性的优点,会计指标的缺点也十分明显,会计指标只能体现企业的历史绩效,而不能体现企业未来的价值;会计指标会受到会计政策、行业监管及使用者选择的影响;某些会计指标的可比性较低,彼此之间的相关程度较高,解释力弱。鉴于以上的情况,很多研究者在研究中同时使用市场指标和会计指标来评价企业整体的财务绩效。

3 国内外关于CSR和CFP关联性的研究

3.1 国外研究综述

马尔戈里斯(Margolis)和沃尔什(Walsh)对1972~2001年间95个样本公司的实证研究结果表明:当公司社会绩效作为独立变量(即因变量)时,42个样本公司的社会绩效与公司财务绩效正相关(占53%),19不相关(占24%),4个负相关(占5%)。由此看来,关于企业社会责任(CSR)与企业财务绩效(CFP)之间关系的研究结论并不一致,造成这种研究结论混合的原因主要是在企业社会责任与财务绩效关系的研究中,由于没有完整的理论基础,不同的学者对社会责任和公司财务绩效的概念和范围理解不同,对社会责任表现的评估体系或量表不同,采用的财务绩效指标也种类繁多,或是缺乏合适的统计工具,或者是利益相关者的misalignment问题,造成了研究成果各不相同的局面。

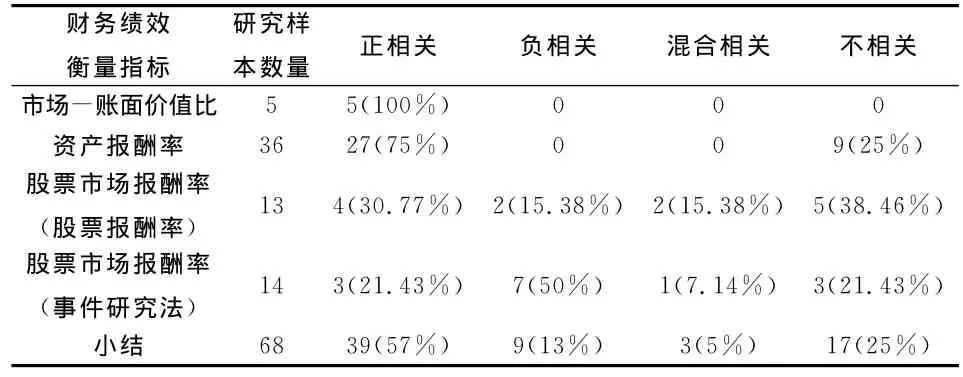

对于CSR与CFP之间相关性的研究在20世纪90年代以来是CSR研究领域关注的重点,归纳而言,存在正相关、负相关及无相关关系3种结论:一种观点认为,企业社会责任对企业造成了成本费用,其与财务绩效呈负相关关系;而另一种观点认为,企业社会责任可以降低交易成本,增加竞争优势和提升生产效能,进而增加公司的财务绩效;还有部分文献研究则认为,两者之间并无关系或关系呈非线性。至于混合相关,MCWilliams and Siegel强调了包括其他计量CSR的变量的决定因素的重要性。当在等式中包含R&D投资时,CSR和CFP正相关关系不再显著。Dam总结了68篇自20世纪70年代年以来社会责任与企业财务绩效之间关系的主要国外实证研究文献,统计结果见表1。

表1 文献统计

由此可见,大部分实证研究表明CSR与CFP正相关(表1中证明是正相关的比例是39%),这和马尔戈里斯(Margolis)和沃尔什(Walsh)的研究结论非常相似。

3.2 国内研究现状

在我国,这尚属新的研究课题,总的来说,我国对企业社会责任与绩效关系的研究也是刚刚开始,大部分的研究都是定性的分析CSR对企业可能的影响,没有深入系统的研究。现有的理论研究方面,如刘文鹏(1998)提出了非财务性业绩评价系统;中国企业联合课题组(1999)提出的企业竞争力指标体系在一定程度上扩大了评价主体的范围但均缺乏系统的理论基础和完善的评价方法,企业与外部利益相关关系的评价仅限于顾客对企业的评价,或外部市场和内部市场对企业的评价;胡孝权(2004)指出企业社会责任是企业可持续发展的伦理基础,企业主动承担社会责任为企业创造了更广阔的生存空间,有利于树立企业形象,产生广告效应,是企业可持续发展与社会、经济、生态可持续发展统一的关键。然而,理论推导的结论在说服力上显得有些不足,而用实证的方法研究二者之间关系的还比较少,如我国学者李正(2006)以上海证券交易所2003年521家上市公司为研究对象,通过内容分析法衡量社会责任,以Tobin'SQ衡量企业价值,结果表明:承担社会责任越多的企业,企业价值越低;徐光华和张瑞(2007)通过对利益相关者理论演进过程的分析,提出了利益相关者模型。

4 研究展望

(1)研究战略框架。目前,CSR研究的主流框架是利益相关者分析框架,因此,应积极促进上市公司履行其应负担的社会责任,从关注股东到逐步关注其他利益相关者(Stakeholder)。但由于利益相关者理论目前也处在发展过程中,这些最新成果不可避免地具有一定的不成熟性,还需要后续研究的完善。此外,由于利益相关者的权重、动态性等问题还没有得到很好解决,企业社会责任对象的权重问题、企业社会责任的动态性等问题也受到制约。下一步应加强利益相关者管理理论的研究与应用,推动企业社会责任管理的研究。

(2)研究方法及工具。国内目前还没有像美国经济优先权委员会、《财富》杂志、KLD公司、《商业道德》杂志这样足够权威的公司社会责任独立评价机构。尽管国内已有《WTO经济导刊》主办的“金蜜蜂公司社会责任中国榜”和胡润百富主办的“胡润公司社会责任50强”评比,但其权威性和公信力还有待时间检验。同时,要积极研究CSR和CFP的计量模式,寻找企业的财务绩效与社会责任的内在逻辑关系,从计量方法和考核目标上体现追求经济利益和承担社会责任的一致性,引导企业积极承担社会责任,走可持续发展道路。

(3)制度保障。从制度上逐步完善上市公司的信息披露制度,规范化、细化信息披露的内容,统一社会责任信息披露的口径。任何公司都不是纯粹的经济机器,而是存在于社会之中并且必须依靠社会环境才能生存。正如Porter and Kramer(2006)所指出,“任何企业的发展如果是以牺牲其所赖以生存的社会为代价的话,那么它所获得的任何成功都将成为海市蜃楼。”因此,应尽快建立包括CSR在内的CFP评价制度,在企业上市、投融资、综合排名、企业领导人奖惩、环境保护、职工权益保障等方面,进行全面的绩效评价,引导企业转变观念,使企业追求价值最大化目标的同时,也要是企业的社会责任履行成为企业增值的有效机制,政府要积极引导这一机制实现的渠道畅通,从而促进经济、社会、生态的持续协调发展,促进和谐社会的建立。

[1]Waddock S A,S B Graves.The corporate social performance?financial performance link [J].Strategic Management Journal,1997,18(4):303~319.

[2]Peinado Vara,E Corporate.Social responsibility in Latin America[J].The Journal of Corporate Citizenship,2006,21(1):61~69.

[3]Boyle E J,M M Higgins,S G Rhee.Stock market reaction to ethical Initiatives of defence contractors:theory and evidence[J].Critical Perspectives on Accounting,1997,8(6):541~561.

[4]Brammer S,C Brooks,S Pavelin.Corporate social performance and stock returns UK evidence from disaggregate measures[J].FinanCial Management,2006,35(3):97~116.

[5]MCWilliams A,D Siegel.Corporate social responsibility and financial performance:correlation or misspecification?[J].Strategic Management Journal,2000,21(5):603~609.

[6]上海证券交易所研究中心.中国公司治理报告(2007):利益相关者与公司社会责任[M].上海:复旦大学出版社,2007.

[7]殷格非,李伟阳,吴福顺.中国企业社会责任发展的阶段分析[J].WTO经济导刊,2007(2):97~101.

[8]柴 非,钱运春.全球化时代的企业社会责任与中国——“跨国公司与企业社会责任学术研讨会”综述[J].世界经济研究,2008(9):83~86.

[9]胡明娟,丁建定.全球化、SA8000与我国企业社会责任标准的建立[J].华中科技大学学报:社会科学版,2005(5):115~120.

[10]田 虹.从利益相关者视角看企业社会责任[J].管理现代化,2006(1):23~25.

[11]郭红玲.基于消费者需求的企业社会责任共计与财务绩效的关联性研究[D].成都:西南交通大学,2006.