复合二项分布模型的破产概率及其渐近估计

2012-08-07赵闻达

许 璐,赵闻达

(1.江汉大学 数学与计算机科学学院,湖北 武汉 430056; 2.明尼苏达大学双城分校 数学系,美国 55414)

复合二项分布模型的破产概率及其渐近估计

许 璐1,赵闻达2

(1.江汉大学 数学与计算机科学学院,湖北 武汉 430056; 2.明尼苏达大学双城分校 数学系,美国 55414)

运用古典概率的有关知识,通过建立合适的数学模型导出了复合二项分布的破产概率的显式解,进而得到了它的渐近估计表达式。所得结论包含了有关文献的结果。

复合二项分布;最终破产概率;显式解;渐近估计

0 引言

文献[1-2]通过利用计算机技术对一些具体分布的破产概率进行了数值计算分析,文献[3]对任意的初始盈余与任意索赔额给出了相应的破产概率的递推解和变换解,文献[4-7]仅仅给出了有限时间生存概率的显式解,但是都没有讨论保险公司破产规律的渐近估计。文献[8-10]讨论了χ2分布、几何分布和Gamma分布的破产问题及其渐近估计。本文在上述文献的基础上讨论并得出了复合二项分布的破产概率的显式解,并得到了它的渐近估计。

1 模型的描述

考虑一个保险公司,用ut表示在时刻t(t≥0)的盈余,初始盈余为u0=u。假设u是非负且已知,那么{ut}即是连续时间的随机过程。确切地,有ut=u+ct-St,c为常数,它表示单位时间里收到的保费。因此,在(0,t)时间里收到的总保费为ct, 记为这一时间里索赔总额,其中Nt为(0,t)里索赔次数。现在假设{N(t);t≥0}是参数为λ的泊松过程,Xi(i=0,1,2,…,Nt)是第i次索赔额,进一步假设Xi是独立同分布的,而且Xi与N(t)独立。由于Nt=0时St=0,所以{St}也符合泊松过程。它意味着在每一个区间(t,t+dt]里,要么没有索赔(相应的概率为1-λdt),要么发生一次索赔(相应的概率为λdt)。

其中Λ>0表示相对安全负荷,它意味着单位时间里收到的保险费多于单位时间里所支付的索赔额的期望值,这样便有大于零,其中μ为个体索赔的平均值。

因为un表示时刻n的盈余,而u0=u为初始盈余(约定u0非负),那么{un;n≥0}就是一个离散随机过程。因此有un=u+cn-Sn,n=0,1,2,…,而Sn=X1+X2+…+XN(n)表示至时刻n时的索赔总额。由模型的实际情况有S0=0,Nn=ξ1+ξ2+…+ξn(N(0)=0)至时刻n时的索赔次数。假设{N(n);n≥0}服从参数为p的二项过程,而ξ1,ξ2,…,ξn是独立同分布的随机变量,记

那么{Sn;n≥0}复合二项序列。

设ut(t>0)是一负值时,约定保险公司破产,记ψ(u)为这一事件的发生概率,可以把它视为初始盈余u的一个函数。进一步地,ψ(u,t)表示时刻t以前发生破产的概率。记T=inf{t|ut<0}为破产发生的时刻。

如果对任意的t,都有ut>0,则约定T=∞,便有ψ(u)=P[T<∞]和ψ(u,t)=P[T<t][11-13]。

2 主要结果

引理[14]设ξ1,ξ2是两个相互独立的连续随机变量,则ξ1+ξ2也是连续随机变量,且其密度函数是它们两个密度函数的卷积。

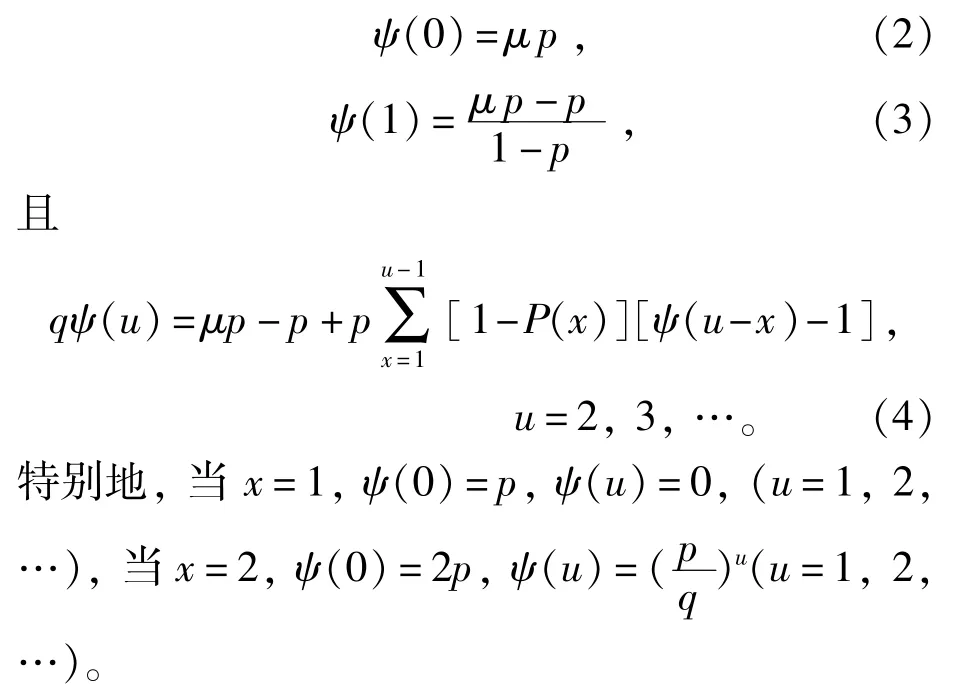

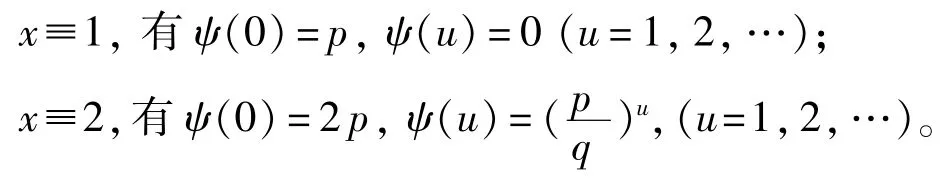

定理1 假设 {Sn;n≥0}是复合二项过程,且在每个单位时间初始收取一个单位保费,约定Xi一个整数,那么在前面模型的条件下,保险公司最终的破产概率为

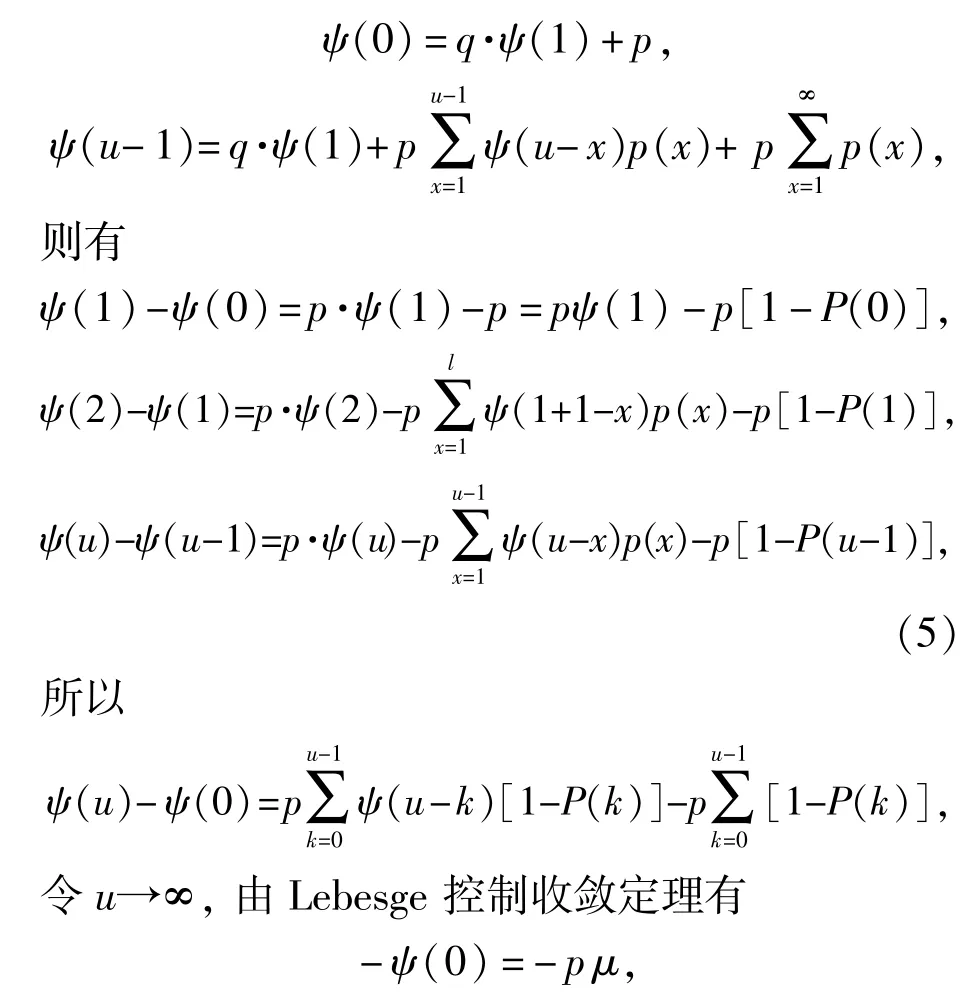

证明由离散模型及全概率公式有

所以ψ(0)=μp。

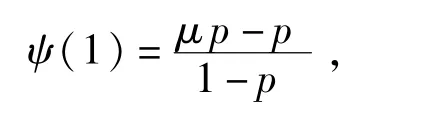

再由(5)式得到

且(4)式得证。

特别地,若

此结果即是文献 [15]中的赌博破产问题的概率。

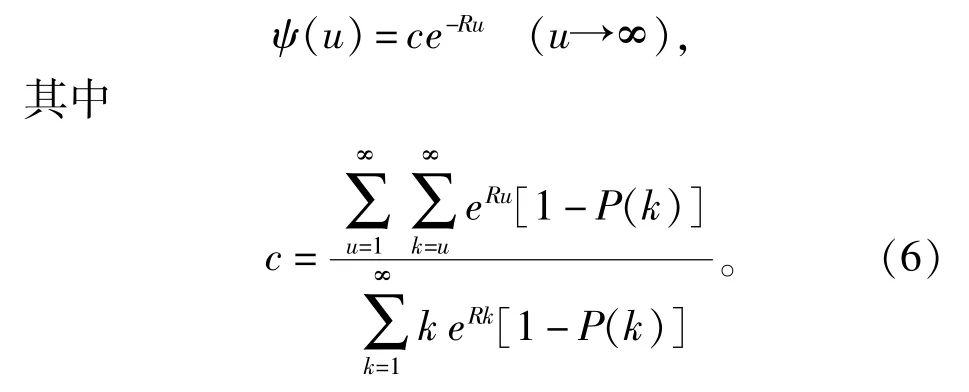

定理2 在前面模型的描述下,保险公司最终破产概率的渐近估计为

证明由定理1,我们有

因此(6)式得证。

参考文献:

[1]Seal H L.Numerical calculation of the probability of ruin in the Poisson/Exponential case[J].Mitteilangen der Vereinigung Schmeicerischer Versichrungs Mathematiker,1972,72:77-100.

[2]Ramsay C M.On an integral equation for discounted compound annuity distributions[J].ASTIN Bulletion,1989,19:192-198.

[3]成世学,伍彪.完全离散的经典风险模型[J].运筹学学报,1998(3):42-54.

[4]Shiu E S W.The probability of eventual ruin in the compound binomial model[J].ASTIN Bulletin,1989,19:179-190.

[5]Gerber H U.Mathematical fun with the compound binomial process[J].ASTIN Bulletin,1988,18:161-168.

[6]成世学,朱仁栋.完全离散的经典风险模型中的渐近解和勒贝格型不等式 [J].数学学报,2001,16(3):348-358.

[7]Wang G H,Zhao J E,Long Y,et al.Ruin probability of a double compound binomial risk model[J].Journal of Yunnan University of Nationalities,2010,19(7):278-281.

[8]许璐.索赔额服从几何分布的破产概率及渐近估计[J].高等数学通报,2001(1):28-30.

[9]Xu L,Wang Y.The probability of ruin and approachable estimate in χ2distribution model[C].2011 International Symposium on Statistics&Management Science,September 23-25,Chongqing,China.

[10]许璐,许绍元.索赔总额服从Gamma分布的破产概率及渐近估计[J].海南大学学报:自然科学版,2010(3):193-196.

[11]龚日朝,杨向群.完全离散二项风险模型下有限时间内的生存概率[J].应用概率统计,2001(4):431-436.

[12]Gerber H U.Mathematical fun with risk theory[J].Insurance:Mathematics and Economic,1988(7):15-23.

[13]Gerber H U.On the probability and severity of ruin[J]. ASTIN Bulletion,1988,17:152-160.

[14]Francois D,Gerber H U,Shiu S W.Risk theory with the gamma process[J].ASTIN Bulletion,1989,21:178-191.

[15]Gerber H U,Cummins J D.An introduction to mathematics risk theory[M]//Huebner S S.Foundation for in surance education wharton school,university of pennsylvania,1979.

XU Lu1,ZHAO Wen-da2

(1.School of Mathematics and Computer Sciences,Jianghan University,Wuhan 430056,Hubei,China;2.Department of Mathematics,University of Minnesota Twin Cities,55414,USA)

The classical probability theory is used to derive solution of the ultimate ruin probability in a compound binomial distribution model,and its asymptotic estimation is obtained.The conclusion has improved the result in related literature.

compound binomial distribution;ultimate ruin probability;explicit expression;asymptotic estimate

O211.67

:A

:1673-0143(2012)03-0019-03

(责任编辑:强士端)

2012-03-23

国家自然科学基金资助项目 (10961003);江西省教育厅科学计划项目 (GJJ08338)

许 璐 (1969—),男,副教授,研究方向:概率论与数理统计。