银根松紧与银行贷款质量

2012-07-27黄立新郑建明

黄立新,郑建明

(1.清华大学经济管理学院,北京100084;2.对外经济贸易大学国际商学院,北京100029)

一、引言

贷款质量是评价银行经营绩效的重要指标,也是衡量一个国家银行业乃至整个金融体系运行的有效性和安全性的重要依据,因此对贷款质量的研究受到国内外学者广泛的关注。理论研究方面,从机制设计到风险管理,无一不涉及到以提高贷款质量、降低不良贷款率为导向的模型建立和推演;实证研究方面,大量文献对不良贷款产生的背景、深层原因及解决办法进行了调查和思考。从国外学者的研究来看,Bernanke等学者研究了经济发展水平与银行贷款质量的关系。Bernanke(1983)指出[1],宏观经济波动波及范围、深度和持续时间是影响信贷成本的主要因素,经济波动会直接导致贷款成本的增加或者减少,从而影响借款企业的还款能力,进而影响银行贷款的质量。Diamond等人分析了公司治理水平与银行信贷质量的关系。Diamond(1991)认为,公司治理水平高的企业,其经营绩效也比较好,应对外部环境变化的能力比较强,重视自己的市场声誉,珍惜自己的信用记录,当遇到外部冲击时,通常会把偿还银行贷款置于优先的地位,这有助于贷款银行的信贷质量保持在一个较高的水平上。Ranciere、Correa等人探讨了金融市场发育程度对银行不良贷款率的影响。Ranciere,Tornell和 Westermann(2006)通过实证分析发现,金融自由化尽管有时候也会导致经济危机的产生,但从长期看是有利于经济增长的,经济增长会改善借款人的还款能力,从而降低银行的不良贷款率;Correa(2008)的研究显示,金融市场的格局和银行之间的数据共享与分工合作都会影响到银行贷款审批流程的优化与标准的更新,从而使银行贷款质量发生变化。Correa等对银行间的并购整合对银行贷款质量的影响进行了研究。Correa等(2008)的研究认为,银行间的并购整合所产生的协同效应以及信息不对称性的减少有利于提高银行贷款质量。国内学者对我国银行业不良贷款产生的原因(刘延梅,2007[2])、贷款质量提高的途径(张君,2007[3];黄娟,2007;崔向阳,2004[4])和不良贷款的处置(刘澜飙、王博,2006[5])等问题进行了细致的研究,并深入剖析了不良贷款与经济增长关系(周忠明,2005[6])、贷款质量与产权制度关系(田卫民,2005;姜烨,2004[7])以及贷款质量受宏观经济周期影响(李思慧、颜向农,2007[8])等问题。

截至目前,国内文献基本上都是从微观或宏观层面、鲜见从分省份的中观层面研究银行贷款质量问题,主要原因可能是缺乏各省份银行贷款质量等方面的数据。本文则从分省份的中观层面研究银行贷款质量问题,填补了国内在这一领域的研究空白,这是本文研究的一个创新之处。银根松紧政策是国家调控宏观经济的重要手段,银根松紧政策的变化通过其内在机制,在整体上影响着我国实体企业与银行的经营行为及预期,从而影响着银行贷款质量;同时,由于各省份经济发展水平、公司治理水平、金融市场发育程度、中介组织发育程度及法律制度环境等因素均不相同,因而相同的银根松紧政策对各省份银行贷款质量的影响是不同的。研究银根松紧政策与银行贷款质量的关系,有助于我国货币当局在制定银根松紧政策时,能够充分考虑银根松紧政策对银行贷款质量的影响以及同一银根松紧政策对不同区域银行贷款质量的影响是不同的等因素,这是本文研究的另一个创新之处。本文用银根松紧程度作为银根松紧政策的代表变量。

二、银根松紧程度与银行贷款质量的关系检验

(一)衡量银根松紧程度的变量选择

本文采用贷款基准利率、存款准备金率、货币供给量、信贷增长率以及企业资金状况五个指标来衡量银根松紧程度。

1.贷款基准利率(Loan_Interest)

贷款基准利率的高低反映了企业向银行借款的基准成本,如果提高贷款基准利率,则企业向银行借款的需求就会受到一定程度的抑制,这样流入企业整体的贷款数量自然就会减少,从而起到了紧缩银根的作用;反之则起到放松银根的作用。因此,理论上贷款基准利率与银根松紧程度是负相关关系。

2.法定存款准备金率(Reserve_Ratio)

存款准备金是限制金融机构信贷扩张、保证客户提取存款和为资金清算需要而准备的资金。法定存款准备金率是金融机构按规定向中央银行缴纳的存款准备金占其存款总额的比率。当中央银行提高法定存款准备金率时,商业银行提供信贷及创造信用的能力就会下降,从而收紧了银根;反之则放松了银根。因而理论上法定存款准备金率与银根松紧程度是负向关系。

3.货币供给量(M1或M2)

货币供给量是最能直接反映银根松紧程度的变量之一。很多货币政策手段的最终目的就是通过改变货币供给数量而实现银根的收紧或者放松。理论上货币供应量与银根松紧程度是正向关系。

4.信贷增长率(Growth_of_Loan)

信贷增长率反映了金融机构向社会提供贷款的增减变化情况。通常在银根紧缩时,信贷规模会减小甚至负增长;在银根放松时,信贷规模会正增长。所以信贷增长率与银根松紧程度应是正向关系。

5.企业资金状况(Inv_Cash)

企业资金状况采用投资-现金流敏感度指标(企业投资增长变化率与内部自有现金流变化率的比值)来衡量。该指标值越高,说明企业投资资金越宽裕,市场银根越宽松;反之市场银根就越紧缩。因此该指标与银根松紧程度是正向关系。

以上所选取的五个指标均为全国性的时间序列数据,并未分省份统计,所以只能通过主成分分析法计算全国每年度整体的银根松紧程度,而无法计算分省份的银根松紧程度。

(二)用主成分分析法计算银根松紧程度

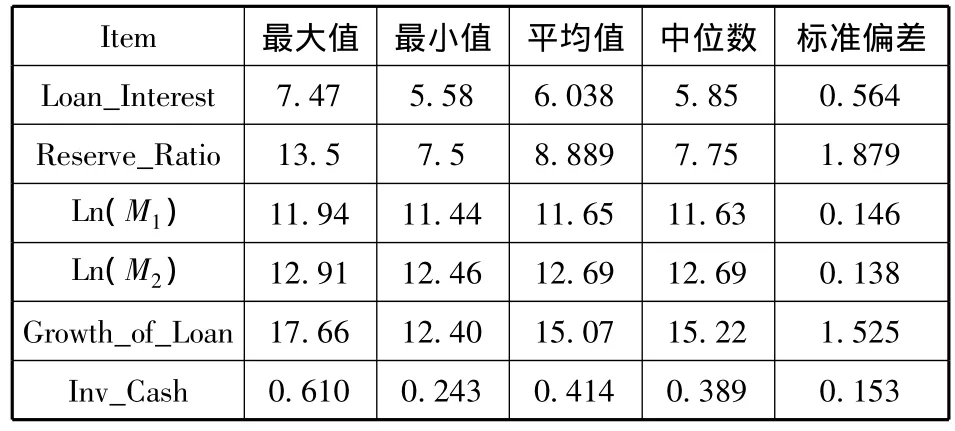

首先,对这五个指标的统计特征进行分析,其中货币供给量指标采用Ln(M1)和Ln(M2)来衡量,企业资金状况采用31个省份投资-现金流敏感度的中位数来衡量。

表1 2005-2007年衡量银根松紧的五个指标的统计特征

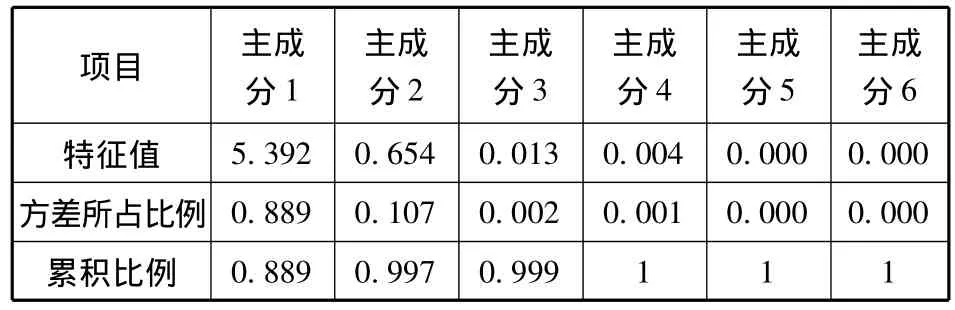

接下来,采用主成分分析法将能够整体代表这六个变量的第一主成分识别出来。这六个变量对应的载荷因子系数分别为 0.131、0.574、-0.006、-0.022、-0.807 和 -0.032,因子的符号与前面所预想的一致。主成分所对应的特征值和方差所占比例如下表:

表2 银根松紧衡量指标主成分分析

表2显示,第一主成分涵盖了整个数据所有信息的88.9%,再加上第二主成分则累积涵盖整个数据所有信息的99.7%,可见这两个主成分基本上包含了六个变量所有的信息。

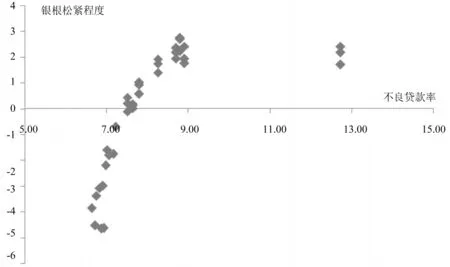

用通过主成分分析法得到的第一主成分即贷款基准利率代表银根松紧程度,该指标值越大,表明银根越紧缩;该指标值越小,则表明银根越宽松。下图是贷款基准利率表示的银根松紧程度与全部银行不良贷款率的散点图:

图1 银根松紧程度-全部银行不良贷款率散点图

图2 银根松紧程度-主要商业银行①本章所指主要商业银行均包括国有商业银行和股份制商业银行两类。不良贷款率散点图

从图1和图2可以看出,银根松紧程度与银行不良贷款率之间可能存在比较明显的正相关关系。

(三)银根松紧程度与银行不良贷款率的关系检验

为了进一步验证银根松紧程度分项指标与银行不良贷款率的动态关系,对两者进行时间序列回归。样本分为全体银行样本和主要商业银行样本两种。分省份的全体银行样本数据是2003-2007年度数据,分省份的主要商业银行样本数据为2003-2006年度数据。

首先对所涉及的变量进行单位根检验,以检验每个变量是否为平稳序列。

原假设和备选假设为:

接受原假设意味着时间序列存在单位根,滞后阶数由AIC信息准则筛选确定。在检验各时间序列变量的长期趋势时,采用p阶向量自回归的协整模型:

式中,Yt表示 n ×1 个 yt的向量组,n=31,由于滞后项的选择会对协整分析和共同周期分析产生至关重要的影响,因此有必要先确定模型的滞后阶数。这里采用多变量模型的AIC准则来确定滞后阶数。

接下来采用Johnsen的多变量协整检验方法对时间序列进行协整检验。将向量自回归模型写成误差修正模型进行Johnsen协整检验。

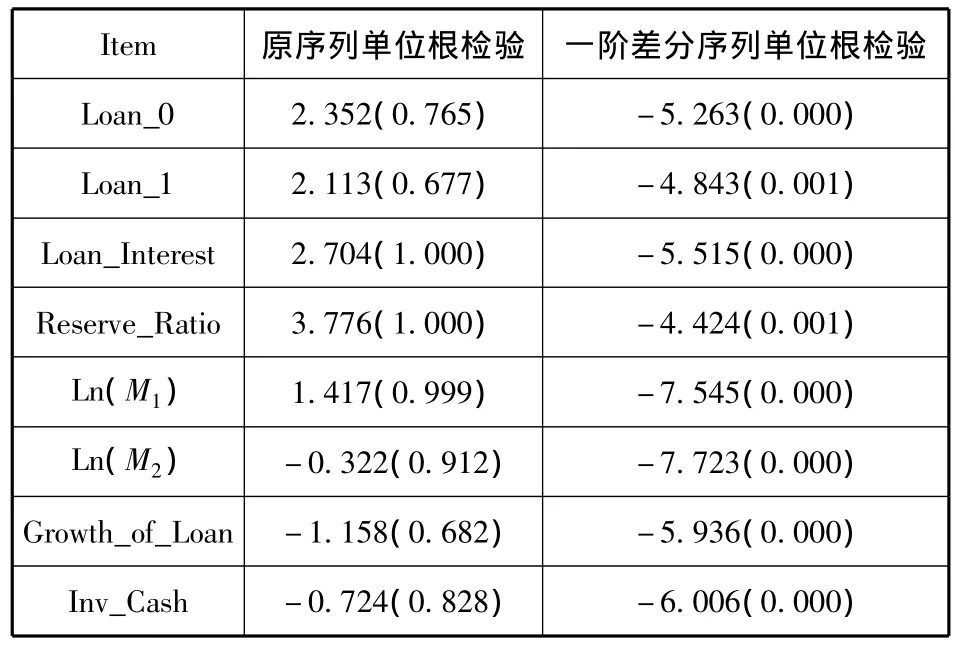

在表3中,Loan_0为全体银行分月度的不良贷款率,Loan_1为主要商业银行分月度的不良贷款率。括号中对应的是P-value。

由表3可知,所有序列在10%的显著性水平上存在单位根的原假设都无法拒绝;而在一阶差分后,所有变量在1%的显著水平上可以拒绝非平稳的原假设。因此,所有变量序列都是I(1),即具有单位根。

表3 ADF单位根检验结果

为了考察非平稳变量之间是否存在长期稳定的关系,对不良贷款率与代表银根松紧的各项指标进行协整检验。通常协整检验从对象上可以分为两种:一种是基于回归系数的协整检验,如Johansen协整检验;另一种是基于回归残差的协整检验,如 CRDW(Cointegration Regression Durbin-Watson)检验、DF检验和ADF检验。

首先进行ADF协整检验。先通过LS方法计算出以下两组方程的残差项:

Loanit=α1Loan_Interest+α2Reserve_Ratio+α3Growth_of_Loan+α4Ln(M2)+α5Inv_Cash+εit(2)

式中,i=1,2。当 i=1时,表示全体银行样本;当i=2时表示主要商业银行样本。

经检验发现,当i=1时,残差项单位根检验的t统计量为-4.075,小于在1%显著水平上的临界值-3.633;当i=2时,残差项单位根检验的t统计量为-3.977,也小于1%显著水平上的临界值。因此,可以认为这两个回归的残差项都是平稳的,即为I(0),即认为原方程自变量与因变量之间是协整的。

接着采用Johansen协整检验。该检验是专门针对多个同阶单整变量进行检验的。首先利用AIC信息准则来确立误差修正模型(VEC)的最优滞后阶数为1,即在EViews里的VEC模型右侧变量指定一阶差分项的滞后项。这里选取的因变量为主要商业银行不良贷款率,货币供给量选取M1,检验结果如下:

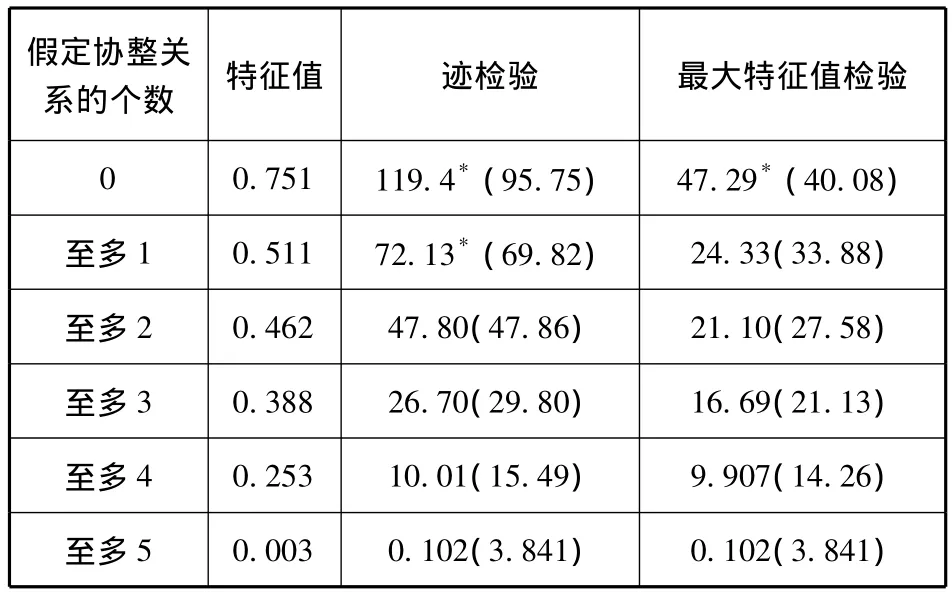

表4 Johansen协整检验结果

从表4中可以看到,迹检验和最大特征值检验表明5个变量之间分别存在至多2个或1个协整关系,即:有1个协整关系在5%的显著性水平上同时通过了两种检验方法,说明五个变量间构成的系统中存在一个长期均衡关系。因此得到标准化后的误差修正模型:

D(Loan_1)=-0.568×[Loan_Interest(-1)-0.573×Reserve_Ratio(-1)+9.523×M2(-1)-0.694×Growth_of_Loan(-1)+0.459×Inv_Cash(-1)+0.352×Loan_1(-1)-114.4]-0.641×D[Loan_Interest(-1)]-0.312×D[Reserve_Ratio(-1)]-19.01×D[M2(-1)]-0.052×D[Growth_of_Loan(-1)]+1.350×D[Inv_Cash(-1)]-0.075×D[Loan_1(-1)]+0.128

迹检验和最大特征值检验都表明银行不良贷款率和四个反应银根松紧程度的变量之间存在协整关系。该关系的存在意味着它们以相同的概率趋势随机“移动”,因此具有长期同步的运动趋势。这也间接说明反映宏观经济状况的银根松紧程度与银行贷款质量之间在长期上具有变化的同步性。

之前,本文已经用主成分分析法得到能够代表银根松紧程度的变量,在此将其设定为x,将不良贷款率设定为y。由于这两个变量都是非平稳的时间序列,因此不能用OLS法简单分析两者之间的关系。这里采用Engle和Granger(1981)给出的两步估计法来检验它们之间的关系。

第一步是求模型

第二步则是用建立误差修正模型

再用OLS方法估计其参数。

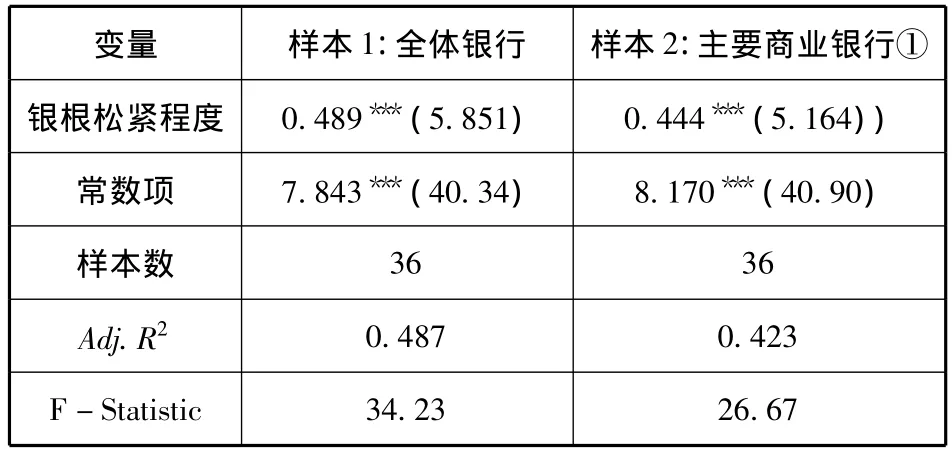

第一步的回归结果如表5:

表5 E.G.两步估计法第一步的回归结果

第二步是使用OLS方法分别估计模型

和

得到如下结果:

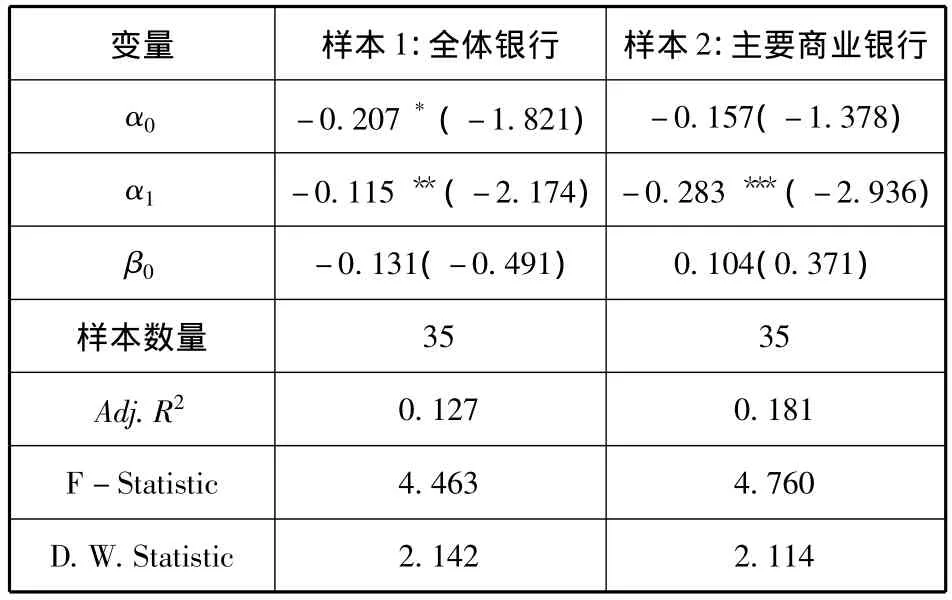

表6 E.G.两步估计法第二步的回归结果

将以上系数带入两个差分方程,得到

Δyt=0.695-0.115yt-1+0.056xt-1-0.131Δxt

即Δyt=0.695-0.115yt-1-0.131xt+0.187

和 Δyt=0.497 -0.283yt-1+0.126xt-1+0.104Δxt

即Δyt=0.497-0.283yt-1+0.104xt+0.022

上述结果表明,当期银根松紧程度为1个单位①这里值为正表明处于银根紧缩状态,值为负表明处于银根宽松状态,单调递增表明银根由宽松状态变为紧缩状态。时,会引起下一期全体银行不良贷款率增加0.187个百分点,也会使下一期主要商业银行不良贷款率增加0.022个百分点,这两个数值分别在5%和1%的置信水平上显著。

三、各省份银行贷款质量变化的同步性分析

(一)同步性检验的原理说明

同步性检验一般运用在探测时间序列数据两个变量之间是否存在同期相关性。本章中银行贷款质量的同步性定义为各省份银行不良贷款率在短期内有共同周期(common cycle),在长期内有共同趋势(common trend)。现代计量经济学提供了合适的工具探讨长期的、动态的经济波动。衡量同步性的方法有很多,其中常用的方法有三种:相关分析法、主成分分析法和共同趋势与共同周期法。共同趋势与共同周期法(common trend和common cycle theory)是研究经济周期同步性的有效手段,本文采用该方法,通过建立时间序列的多变量误差修正模型来分析各省份银行贷款质量变化的同步性,即分析不同省份银行不良贷款率是否受相同的外部变量的影响而共同发生变化。一般地,银根松紧政策只能从全国宏观层面影响银行的贷款质量,如果各省份银行贷款质量变化不存在同步性,那么银根松紧政策对各省份银行贷款质量所起的效果是不一样的,从而使得政策在整体上也难以达到预期的目标。

共同趋势法也应用协整方法来研究变量长期、持续的变动趋势。共同周期法应用共同特征检验方法检测时序变量之间是否存在共同线性相关,并把这种线性相关解释为共同周期。Vahid等提出了检验共同周期和估计共同周期个数的统计方法。他们认为:如果一组被考察国家的国民产出水平时间序列之间存在着协整关系,那么它们的经济周期在长期里拥有共同趋势(common trend);如果它们国民产出水平时间序列的一阶差分存在共同线性相关,那么它们的经济周期在短期里也拥有共同周期(common cycle),它们的经济周期具有同步性。

本文选取2003-2006年全国31个省份全部银行、政策性银行、四大国有商业银行和股份制商业银行的不良贷款率进行同步性分析。

(二)全国及各省份银行不良贷款率的波动特征

统计分析结果表明,2003-2006年,各省份全部银行不良贷款率的波动幅度大小不一,其中波动幅度最大的是海南,其标准差为7.650,偏度为0.362;波动幅度最小的是浙江,其标准差为1.389,偏度为0.745。而全国全部银行不良贷款率的标准差为4.157,偏度为0.286。

(三)各省份银行不良贷款率的同步性分析

首先需要了解各省份银行不良贷款率与全国银行总体不良贷款率之间的相关性大小。如果相关性不大,则说明各省份的银行体系与全国银行整体之间没有出现有效的联系,通过宏观政策或者施与外部冲击,即使能改善全国银行整体的不良贷款率,也难以同步影响各个省份银行的不良贷款率。统计分析结果显示,2003-2007年,在全部银行样本中,全国银行总体不良贷款率与各省份银行不良贷款率均呈高度正相关关系,除了新疆的相关系数相对较小外;在四大国有商业银行样本中,全国银行总体不良贷款率与各省份银行不良贷款率也均呈高度正相关关系,除了新疆的相关系数只有0.073外;在股份制商业银行样本中,全国银行总体不良贷款率与各省份银行不良贷款率也均呈高度正相关关系,除了河南、陕西和新疆的相关系数为负值外;在政策性商业银行样本中,全国银行总体不良贷款率与各省份银行不良贷款率的相关性普遍没有其他三个样本对应的水平高。对相关系数r进行显著性检验:自由度为4-2=2,置信水平为10%的相关系数统计量的临界值为0.9,而置信水平为5%的相关系数统计量的临界值为0.95,在全部银行样本中,有26个省的 r值大于0.95的临界值,比例达到83.9%,这说明绝大多数省份银行不良贷款率的变动与全国银行总体不良贷款率的变动具有明显的同步性,也说明各省份银行贷款质量的变化趋势在相当程度上是相似的。

然后对31个省份的银行不良贷款率进行单位根检验,目的在于检验各省份银行不良贷款率是否在同一阶上处于平稳状态。本文选取了2003-2007年各省份全部银行的不良贷款率数据。首先对每个省份不良贷款率的时间序列数据进行单位根检验。检验结果表明,北京、天津、上海、江苏、浙江、福建、山东、广东、重庆、贵州、云南和西藏这12个省份在5%的显著性水平上存在单位根的原假设可以拒绝,所占比例为38.7%;而一阶差分后,有天津、吉林、黑龙江、上海、浙江、安徽、福建、湖南和重庆这9个省份在5%的显著性水平上存在单位根的原假设可以拒绝,所占比例为29.0%。有些时间序列在0阶和1阶差分以后都可以拒绝原假设,也就是说,在这两种情况下都可以被认为是平稳序列。

由于数据量有限,因此如果做Johansen检验,就会出现因数据量不足而导致的退化现象,故不对各省份不良贷款率进行协整检验、共同趋势检验和共同周期检验。但从相关系数和单位根检验结果来看,可以认为31个省份银行不良贷款率的变化在总体上具有同步性,宏观政策通过调节银根松紧程度可以对各省份银行的不良贷款率产生较为一致的影响。

四、各省份银行贷款质量对银根松紧程度的敏感度分析

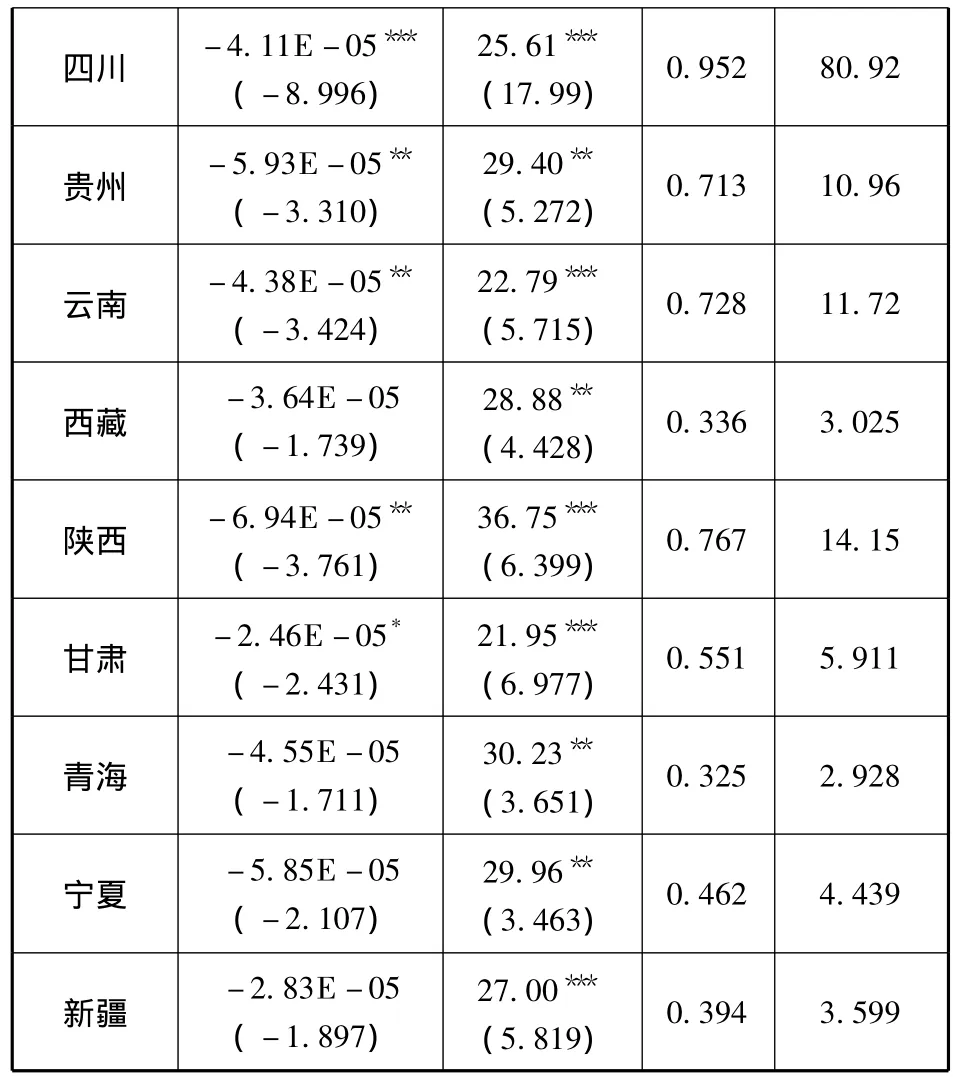

由于分省份数据是以年度为单位,因此数据量较之前面整体回归的分月数据要小,所以这里不再采用主成份分析法来选取能够最大限度涵盖所有样本数据信息的主成份作为银根松紧程度的代理变量,而是选取最能代表银根松紧程度的货币供给量M2的年度数据作为衡量银根松紧程度的代理变量。由于货币供给量M2的年度数据是非平稳的时序数据,但它在I(1)平稳,所以仍然采用E.G.两步估计法来测算全国银根松紧程度与各省份银行不良贷款率之间的变化关系,即对两者进行敏感度分析,数据区间为2003-2007年度。被解释变量采用当地全体银行的不良贷款率,即Loan_0,回归结果如下:

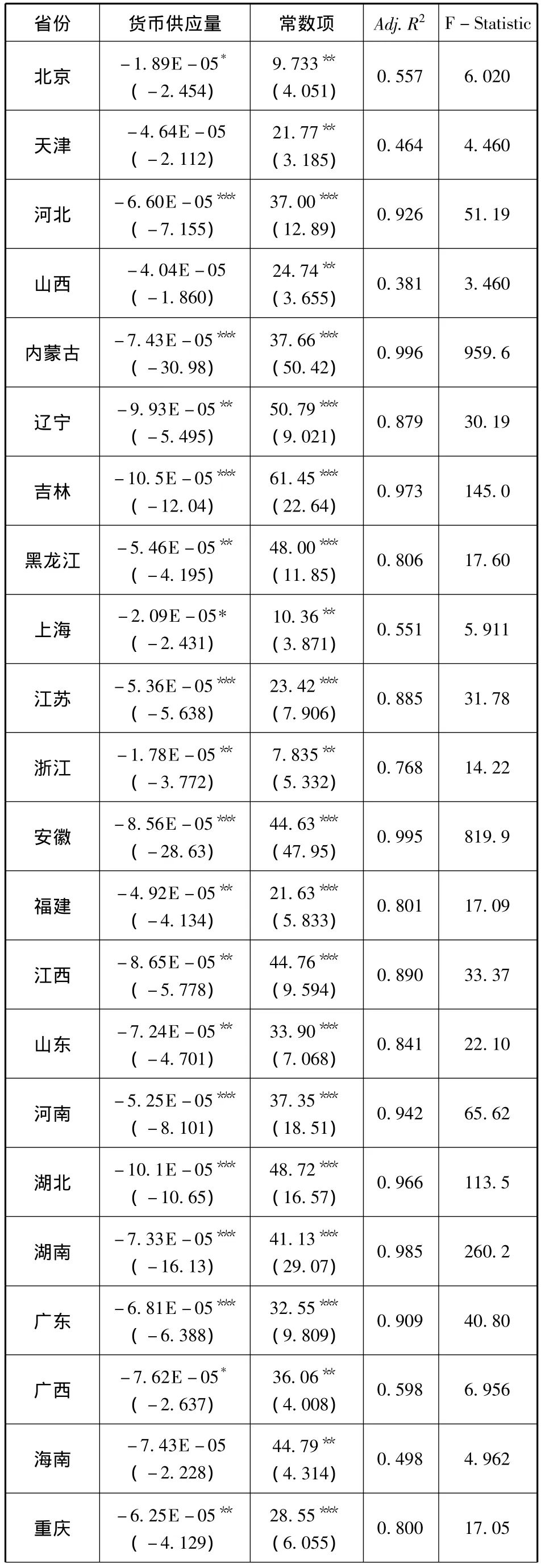

表7 E.G.两步估计法第一步的回归结果

备注:()内为 T 统计量,* 、**、***分别表示在 10%、5% 、1% 水平上显著。

第二步是对涉及的差分回归方程中的α0、α1和β0进行估计,以便计算最终回归方程Δyt=α0+α1(yt-1-k1xt-1)+ β0Δxt中的系数,k1为协整系数,α1为调整系数,回归结果如下:

表8最后一列变量的经济意义是指上一期货币供给量在各个省份所导致的下一期银行不良贷款率的变动值,β0则表示变动一个单位的货币供给量所造成的银行不良贷款率的变化情况。从回归结果来看,除了内蒙古、黑龙江、四川和新疆之外,其他所有省份的货币供给量与银行不良贷款率之间都存在负相关关系。即:当银根放松、货币供给增加时,下一期的银行不良贷款率就会降低。在同等规模的货币供给冲击下,银行不良贷款率对银根松紧程度的敏感度排名前三的依次是海南、重庆和宁夏,即当货币供给量的当期规模同为10000亿元时,这三个省份的下一期银行不良贷款率将分别减少9.01%、1.45%和1.34%;而在同等规模的货币供给冲击下,银行不良贷款率对银根松紧程度最不敏感的三个省份依次为内蒙古、河南和四川,即当货币供给量的当期规模同为10000亿元时,这三个省份的下一期银行不良贷款率将分别变化+0.04%、-0.058%和+0.082%。

表8 E.G.两步估计法第二步的回归结果

五、研究结论及政策建议

本文主要从分省份的中观层面,对国家宏观调控重要手段银根松紧政策与银行贷款质量的相互关系、各省份银行贷款质量变化的同步性以及各省份银行贷款质量对银根松紧程度的敏感度进行实证分析。主要研究结论是:第一,当期紧缩的银根会引致下一期银行整体不良贷款率的显著上升,反之当期宽松的银根则会引致下一期银行整体不良贷款率的显著下降。第二,31个省份银行不良贷款率的变化在总体上具有同步性,宏观政策通过调节银根松紧程度可以对各省份银行的不良贷款率产生较为一致的影响。第三,在31个省份中,除了内蒙古、黑龙江、四川和新疆外,有27个省份的货币供给量与银行不良贷款率之间存在负相关关系,即某省份当期较为宽松的银根即较为充裕的货币供给量会造成下一期该省份银行不良贷款率的下降;在同等规模的货币供给冲击下,各省份银行不良贷款率对银根松紧程度的敏感度不相同,排名前三的依次是海南、重庆和宁夏,排名最后三名的依次是内蒙古、河南和四川。

本文的政策建议是:决策层在制定和实施银根松紧政策时,需要兼顾银行贷款质量的稳定性,因为当期银根的宽松程度会显著地导致下一期银行整体信贷质量的同方向变化;同时需要考虑银根松紧政策对各省份银行贷款质量影响的不同,因为各省份银行信贷质量对银根松紧政策的敏感度不相同。为此,需要保持货币政策的稳定性和连续性,同时货币政策要因区域不同而有所区别。基于我国的实际情况,货币政策的具体建议是:一是要综合运用各种数量型和价格型货币政策工具,加强总量和结构调控,实现M1、M2和信贷规模等货币信贷指标的适度增长。二是要继续推进利率尤其是存贷款利率的市场化改革,健全由市场供求决定的利率形成机制,进一步培育市场基准利率体系,完善利率期限结构。三是要根据国内外经济金融形势和我国国际收支状况,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性,最终实现人民币自由浮动,使人民币成为国际货币。四是要鼓励金融产品、金融工具和金融制度创新,发展金融衍生产品,大力发展机构投资者,努力扩大直接融资渠道,加强金融市场的法律、技术等基础设施建设。五是要实行区域差别的货币信贷政策,同时加强政策引导和“窗口指导”,引导金融机构更好地贯彻国家宏观经济、产业和区域发展政策。

[1]Ben S Bernanke.Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression.American Economic Review[J],1983,73:257-276.

[2]刘延梅.影响商业银行贷款质量的内部控制缺陷及成因分析[J].沿海企业与科技,2007,(1):133-135.

[3]张 君.论改进我国商业银行信贷风险管理——-以国外先进经验为视角[J].财经论坛,2007,(11):376-377.

[4]崔向阳.对国有商业银行不良贷款的统计分析[J].经济问题探索,2004,(11):113-115.

[5]刘澜飙,王 博.国有商业银行不良贷款处置迟缓现象分析[J].金融研究,2006,(3):23-30.

[6]周忠明.不良贷款与经济增长关系分析[J].银行业监督,2005,(6):45-46.

[7]姜 烨.金融支持、不良贷款与内生金融产权[J].财经研究,2004,(8):18-27.

[8]李思慧,颜向农.商业银行不良贷款与宏观经济因素相关性实证分析[J].银行分析,2007,(8):45-46.