析欧洲债务危机的传染与蔓延——基于金融一体化的视角

2012-07-26周天芸

周天芸

引 言

自2009年末三大评级机构将希腊信贷评级下调开始,欧洲债务危机几番起落,不仅希腊、爱尔兰等国的情况严峻,意大利、西班牙、葡萄牙等国也陷入债务危机的泥淖。当2009年10月4日希腊政府换届暴露出巨额财政赤字时,谁也没有想过欧洲债务危机会发展到如今这个程度。欧洲债务危机蔓延至葡萄牙、意大利、爱尔兰及西班牙等国,其主权信用评级均被国际评级机构提出警告或者负面评价。整体来看,欧洲各国的负债与赤字的平均水平均已超过《马斯特里赫特条约》规定的60%与3%的红线水平,欧洲债务危机目前仍有继续蔓延与深化的趋势。

欧洲债务危机的成因很多,但欧洲金融高度一体化的传染效应对债务危机的程度有重要影响。金融一体化是经济、金融发展的趋势,虽然全球范围的金融一体化尚未实现,但某些区域已经实现高度的金融一体化。欧元区的建立是欧洲一体化进程中的重要一步,此举提升了欧洲在世界的影响力。至2009年末,欧盟共27国中有16个国家加入欧元区(爱沙尼亚2011年1月1日加入欧元区),使用统一的欧元作为流通货币,相对未加入欧元区的国家,欧元区国家的金融一体化程度较高。

理论上,金融一体化有利于风险分散和资本的有效配置,因而产生长期收益;但金融一体化提高了各经济体之间的联系,会使经济体更容易暴露在金融危机的冲击之下,或者说更加紧密地与商业周期同步,使得金融危机更易于扩散到一体化区域内的国家,因而会产生短期成本。金融危机具有明显的传染性,一国的金融危机通过传染机制将危机进行扩散,而在各种传染机制中,金融一体化起到不容忽视的作用。本次债务危机中受影响较大的国家,即欧洲PIGS的葡萄牙P、爱尔兰I、意大利I、希腊G和西班牙S均为金融一体化程度高的欧元区成员国,欧洲债务危机作为“实验”,能够检验一国金融一体化程度是否对该国遭受金融危机的程度有影响。本文以欧洲债务危机与欧盟数据为例,试图研究金融一体化程度是否对一国遭受的金融危机有显著影响,区域金融一体化对区域内国家是否会有着更强的传染效应。本研究首先从理论上分析金融一体化对金融危机的影响,再利用多指标、多原因模型,实证检验金融一体化对欧洲债务危机的影响程度。

区域金融一体化与欧洲债务危机的传染机制

大多关于金融一体化与金融危机的研究侧重将一体化作为背景,研究金融危机原因、演变、影响等。林毅夫(2004)认为危机能够从一个经济体爆发并迅速传染到其他经济体必然有其共同的外因,在研究金融一体化与亚洲金融危机时,他将全球经济一体化和国际金融市场内在不稳定性作为金融危机传染的主要原因。Stiglitz(2010)建立一般理论框架研究金融一体化的最优程度,认为完全的金融一体化并不是最优选择,虽然高度金融一体化能从一定程度上分担风险,但会加深负面效果,如银行破产的传染与连锁反应。游家兴(2010)从实体经济一体化、金融经济一体化、宏观经济趋同化三个维度,构建中国经济一体化进程的综合评价指标体系,并运用非对称多元GARCH模型研究中国经济一体化进程与金融危机传染之间的关联机制,发现金融危机在中国的传染效应呈现出区域性和时变性的双重特征。Adrew K.Rose(2011)使用多指标多原因模型,运用次贷危机的全球数据研究金融一体化程度对金融危机的程度的影响,发现某国金融一体化程度对其遭受金融危机的程度并没有显著的影响,金融一体化的成本被高估。

理论上,金融一体化发挥金融核心扩散效应,促进金融腹地的产业成长,带动金融地域系统的金融产业成长水平,最终实现金融地域系统的金融资源效率帕累托最优。在世界经济的实践中,区域金融一体化体现在区域内资本的自由流动,消除各种资本流动障碍,体现在区域内的金融机构、金融市场相互紧密联系为一个整体的趋势,区域金融一体化既是一种状态,也是一个过程。金融一体化的好处表现在两个方面,一方面消除资本流动的障碍,降低资本成本并促进经济增长;另一方面,随着境外资本和金融机构的进入,能够增加本国金融机构的业内竞争,提升资本的配置效率和经济的运行效率,完善制度安排,减少价格扭曲,促使金融业更加稳健地运行。

但是,金融一体化过程也可能导致不利的结果,如增加金融市场的不稳定性。跨国金融一体化会通常会引来国际资本,由于国际资本具有投机性、趋利性和大规模快速流动等特点,资本流动的自由化会增大市场波动和不稳定性,易将一国经济体暴露在金融危机冲击的危险之中;同时,金融一体化会降低国内货币政策、财政政策与汇率政策的独立性,而且金融一体化往往伴随金融开放度的提升与金融管制的放松,使得宏观调控与应对危机的难度加大。研究发现,在金融一体化环境中,一国遭受金融危机的可能性及影响程度将会增加:一方面是在资本的自由流动过程中,如果没有做好风险控制与风险规避,容易加剧一国金融体系的脆弱性,加大金融危机爆发的概率;另一方面,由于金融一体化使各国、各地区之间的联系更加紧密、复杂,其他国家或地区发生的金融危机便很容易传染至未发生危机国家,形成金融危机的传染和扩散。

根据世界银行的定义,广义的金融危机传染是指金融危机冲击的跨国界传递或一般的跨国界的溢出效应,是一种动态过程。自20世纪90年代提出“传染”的概念,金融危机传染已引起众多学者的关注。有关金融危机的传染机制,学者关注的是传染现象背后的宏观背景和微观机制,由此产生金融危机传染机制的理论,如根据传染途径是否通过经济基本面,分为接触性传染与非接触性传染;根据传染的路径,分为贸易传染效应、金融传染效应、预期传染效应等。由于研究之间的交叉,金融危机的传递机制也越来越复杂。

本文以学术界广泛认可的、由Masson(1999)建立的金融危机传染的理论框架为基础,从季风效应、溢出效应和净传染三方面分析金融危机的传染机制,在传染机制的研究中,本文侧重金融一体化的影响。

季风效应的传导机制指由全球性共同外部冲击产生的传染,季风效应与金融一体化的联系相对较浅。

溢出效应指贸易、金融联系引起的金融危机传染,贸易溢出效应是一国发生的金融危机恶化与其有直接或间接贸易联系国家经济的基本条件,从而这些国家更易遭受金融冲击,以致发生金融危机,通过“价格效应”和“收入效应”实现危机传传染;而溢出效应中的金融传染效应是指金融市场自身特征及市场主体行为导致的危机,通过金融联系向其他国家的传染,包括直接投资、银行贷款、货币市场、资本市场等渠道,如危机发生国金融市场由于金融危机产生非流动性,就会从与其金融联系紧密的国家撤资,导致其他国家金融市场产生非流动性而引起金融危机。金融一体化程度越高的区域,国家间的金融联系紧密,加剧金融传染的效应,使危机在一体化的区域内更容易扩散。

净传染是指由投资者心理预期变化引起的金融危机传染,即使国家之间不存在直接的贸易、金融联系,金融危机也可能会传染,心理预期是金融危机传染的重要传导渠道之一。若一个国家发生危机,其他与之相似国家的市场预期也会随之发生变化,从而影响投资者的信心与预期,进而使金融危机传染至相似的国家,而所谓的“相似”则包括经济、政治、文化等方面。

金融一体化必然促进金融市场、金融制度等的统一,尤其是金融高度一体化地区,如欧元区国家,在经济基础、经济政策、汇率体制、金融体制、社会文化背景方面都存在较大的相似性,同时地理位置相近,金融、经济联系紧密,货币政策相似(相同),容易使投资者对该地区的金融稳定形成相同的预期,使危机更容易在国家之间传染。

引起投资者预期改变的还包括外部中介机构对国家信用的评级,当标普、穆迪、惠誉等评级机构对危机发生国的评级大幅下调时,影响投资者对于类似国家的经济预期,引起市场出现信心危机和恐慌,进一步加剧危机的蔓延,这在本次欧洲债务危机中尤为明显。

理论上,金融一体化条件下,一国遭受金融危机传染的可能性及程度趋于上升,区域金融一体化加剧金融危机在区域间的传染.,欧洲债务危机的传染机制由图1解释。

图1 欧洲债务危机传染机制

金融一体化对欧债危机传染的影响

1.模型与数据

MIMIC为多指标多原因模型(multiple indicator multiple cause model),是结构方程模型(structural equation model,简记为SEM)的一种特殊形式,常用于研究不可观测变量,即潜变量与可观察的指标(测量变量)和原因变量之间的关系,该模型由Goldberger(1972)引入计量经济学领域,Gertler(1988)对此模型进行扩展。

根据Gertler的定义,MIMIC由结构模型和测量模型两部分构成,本文将表示原因变量与金融危机程度关系的方程称为结构模型,将表示测量变量与金融危机程度之间关系的方程称为测量模型。

测量模型:

其中,yi,j表示与金融危机强度有关的第i个国家的第j个可观测指标表变量,ξi表示潜变量金融危机强度,βj为测量模型中第j个可观测指标表变量的结构参数,vi为测量误差向量。

结构模型:

其中,ξi表示潜变量金融危机强度,xi,k是第k个可观测的原因变量,γk为结构模型中第k个可观测的原因变量的参数,ζi表示随机扰动项。

2008年的次贷危机爆发后,Adrew K.Rose等提出用 MIMIC模型建立金融危机预警系统,之后(2011)又利用全球数据对金融一体化程度对金融危机的强度的影响进行研究,MIMIC模型可以同时将多个测量金融危机强度的“指标”与多个影响金融危机强度的“原因”联系起来,同时测量金融危机对各国的影响与原因变量对金融危机的影响。本文利用Adrew K.Rose的研究方法,运用MIMIC模型检验欧洲债务危机中金融一体化程度对该国金融危机程度的影响。

运用MIMIC模型的关键是选取正确的原因变量及相应的测量变量,虽然衡量金融危机的强度与确定影响金融危机强度的原因比较困难,但Adrew K.Rose(2011)提出的模型能够克服原有研究的困难,本文在方法和变量选取上,主要参考他们的研究成果。

本文使用一个潜变量,三个测量变量,三个原因变量。将金融危机强度作为潜变量;测量变量为金融危机的主要表现,即这些变量应能够反映危机的强度,当发生金融危机时,遭受危机的国家的实际产出、股市及其信用排名会有明显变化,因此选取实际产出增长率、各国股市指数变化量及国家信用风险排名的变化三个变量作为危机的测量变量;原因变量为造成各国金融危机强度不同的原因,由于危机发生前各国的情况不同,导致危机后各国受影响的程度不同。

欧洲债务危机在2009年末爆发,本文选取的原因变量为2009年数据,作为危机爆发前各国的基本情况。根据Adrew K.Rose(2011)的研究,人均GDP、经常账户余额为对金融危机影响较为显著的指标,将其作为控制变量;由于金融一体化程度为本文研究的重点变量,因此将人均GDP、经常账户余额、金融一体化程度作为原因变量,以此检验金融一体化程度是否影响危机强度。

本文选取欧盟27国的数据,数据来源于世界银行(http://data.worldbank.org/)及 Euromoney Magazine的网站(http://www.euromoney.com/),数据说明见下表1。

表1 数据说明

关于金融一体化的衡量方法,目前文献多采用区域一体化程度替代,而缺乏以国别变量衡量金融一体化的程度的方法,有些文献以净外国资本、长期或者短期外债等指标作为代理变量,但这些选择不符合欧盟的实际情况,本文未加以采用。

“金融一体化具有阶段性,是一个从初级到高级的发展过程,最初是国际金融结算、汇兑业务的发展,逐渐发展为国际间借贷资本顺畅流动和金融市场的融合;较高级别则是国际间货币政策协调一致,提供紧急救助;最高级别是发行同一货币,各国完全牺牲货币政策的独立性。”①中国人民大学金融与证券研究所课题组.亚洲金融一体化研究,2006欧元区国家使用统一货币,有着统一的央行与货币政策,相对于未加入欧元区的欧盟成员国,显然为高度金融一体化的国家,本文设定加入欧元区的国家为金融一体化程度高的国家,未加入欧元区的国家为金融一体化程度低的国家。根据上文对内生变量和外生变量的选择,建立如下图2所示的模型。

2.实证结果及经济解释

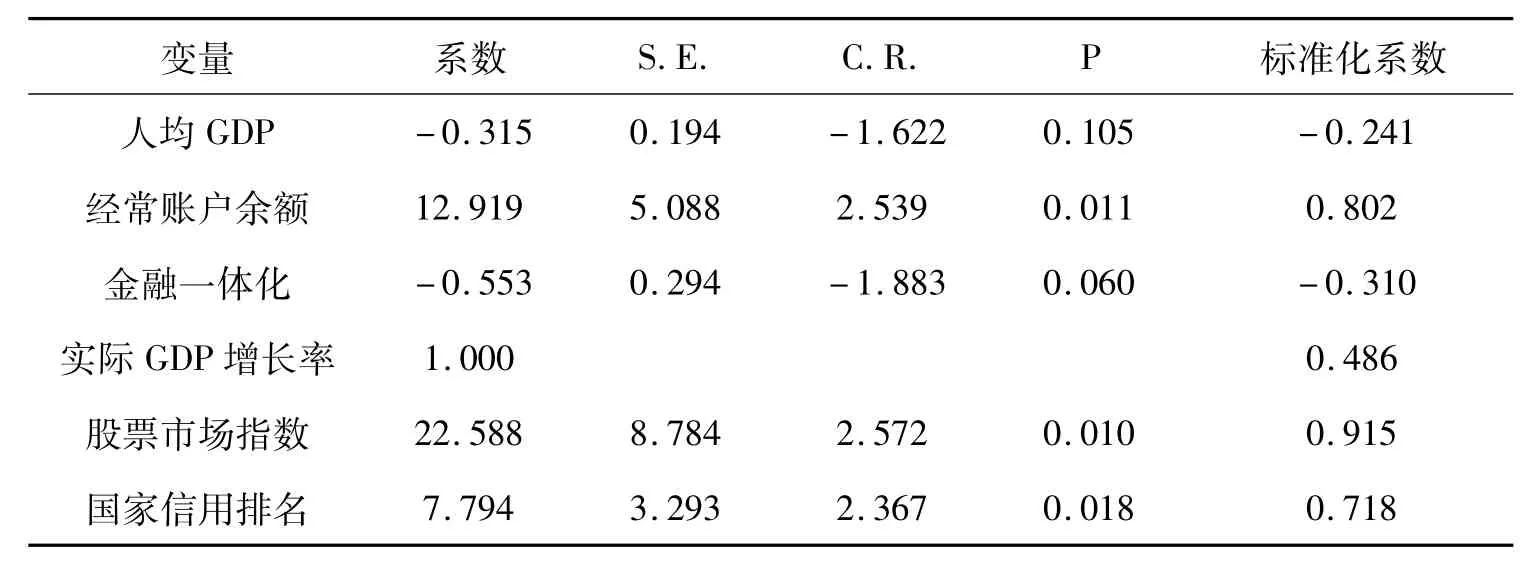

根据建立的MIMIC模型,本文利用Amos17.0软件,以最大似然方法进行系数估计,下表2是不包括金融一体化初始条件的模型拟合结果。

表2 模型结果

由于本文选择的三个测量变量,即实际GDP增长率、股票市场指数、国家信用排名,变量的系数越大,反映危机程度越低,所以潜变量“金融危机强度”代表的是与测量变量系数相反的程度。从模型结果看,各变量的系数显著性均较高,显著性水平均在1%左右,其中人均GDP对危机强度的影响为负,说明越富有的国家收到的危机影响越大;经常账户余额对危机强度的影响为正,说明经常账户盈余越多的国家受危机的影响越小。

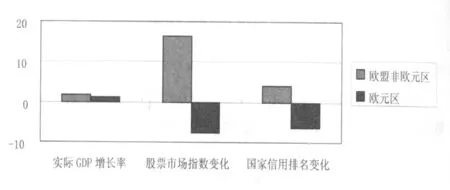

金融一体化对危机的影响通过图3进行分析,图中纵坐标为三个测量变量分别在欧盟非欧元区与欧元区国家的均值。欧盟各成员国地理位置相近,政治、经济、文化都有其互通之处,欧盟非欧元区国家作为欧元区国家的对照组。从图中可以看到,欧元区国家实际GDP增长率低于欧盟非欧元区国家,而股票指数与国家信用排名变化对比更加明显,欧盟的非欧元区国家为正,欧元区国家为负,直观的结论是,金融一体化程度越高的国家受金融危机的影响越大。

图3 欧元区与非欧元区国家对比

表3 加入金融一体化的模型结果

在MIMIC模型中加入金融一体化因素,以是否参加欧元区为虚拟变量,模型结果如表3,其系数在10%的显著性水平内为负(p值为6%),表明欧元区内的国家比欧元区外的国家遭受的危机程度高,即当区域内发生金融危机时,区域金融一体化程度越高,遭受到的冲击越大,实证结果符合本文的预期。

3.稳健性检验

MIMIC在模型设定上具有较强的灵活性,可以根据理论与拟合情况进行调整,从而选取拟合程度最好的模型。在文献研究的基础上,本文再选取国家大小、汇率变化分别作为原因变量与测量变量。从历次危机中可以发现,当国家遭受危机时,其汇率会明显下降,因此汇率的变化可以作为危机的测量指标,但由于欧元区使用统一货币,所以此指标仅为备选;国家大小作为原因变量的控制变量,数据选取于EIU COUNTRYDATA数据库,汇率变化采用2009年至2010年实际有效汇率差(基于CPI的调整),国家大小采用2009年各国人口数(百万为单位)的对数。

表4为稳健性检验的结果,表中报告的为标准化系数,括号中为CR值。从实证结果看,在加入国家大小作为原因变量后,模型的拟合程度上升,但不论模型设定如何变化,金融一体化对危机强度的结构性系数均显著为负,验证本文结论的稳健性,即金融一体化程度高的国家所遭受危机的强度越大。

表4 稳健性检验

由于模型的拟合度不是很高(卡方/自由度值小于2为拟合较好,Carmines与McIver认为卡方/自由度值在1—3内即为可接受的、合意的拟合①Carmines E G,McIver J P.Analyzing Models with Unobserved Variables:Analysis of Covariance Structures,Social Measurement.Current issues,1981:65-115),后续的研究可以尝试调整控制变量以提高拟合程度,或者选取更合适的金融一体化程度的指标。

结论及建议

本文通过理论分析和实证研究,得到以下结论:

金融一体化不仅是经济金融发展的自然结果,也是各国各地区政府推动的结果。欧元区是欧盟政府出于政治、经济等考虑而促成的。区域金融一体化不仅有收益也有成本,金融一体化会增强金融危机的传染,本文的结果也同样证实这一论点,在欧洲债务危机中,金融一体化程度越高的国家遭受到的冲击越大。

中国的金融一体化实践也日益加快,2009年初国务院正式发布的《珠江三角洲地区改革发展规划纲要(2008—2020年)》将广东与港澳紧密合作的相关内容放在突出位置,在金融合作方面,明确提出“坚持上下游错位发展,加强与港澳金融业的合作。支持港澳地区银行人民币业务稳健发展,开展对港澳地区贸易项下使用人民币计价、结算试点”的目标和要求,实质是加强粤港澳金融市场、金融机构的联系,降低资本流动的障碍,提升粤港澳地区金融一体化程度。根据世界各国的实践经验,金融一体化进程应当与市场发展进程相适应,与金融系统的风险抵御能力相适应,应谨慎开放金融市场,建立风险预警机制,完善与加强金融监管制度,以充分发挥金融一体化的收益,减少金融一体化所带来的负面效应。