中国自海合会国家原油进口影响因素及潜力分析

2012-07-26佘莉

佘 莉

长期以来中国的原油供应存在着巨大的缺口,以沙特为主的海合会国家是中国原油进口主要的来源地。中国的原油进口多元化战略已取得显著成效,但海合会国家对保障中国能源供应安全的作用和重要性其他地区无可比拟也难以取代。

中国自海合会国家原油进口概况与特点

中国自海合会的原油进口始于上个世纪90年代初。1996年中国成为原油净进口国,自海合会原油进口的起始阶段也正是中国原油消费和进口飞速增长的阶段,以沙特为首的海合会国家担任了中国进口原油主要供应者的角色。

1.海合会国家在中国原油进口格局中占有重要地位

自海合会的原油进口在中国原油进口总量中占有较大比重,总体维持在30%左右。中国原油前10大进口来源国中,海合会国家约占1/3,2002—2011年,除个别年份外,沙特均是中国第一大原油进口来源国。中国自海合会原油进口量2000年2 385万吨,2011年8 541.21万吨,2000—2011年均增率长率为12.30%。①根据EPS世界贸易数据库HS1992数据计算整理;另:本文未标明出处的数据均源自EPS http://www.epsnet.com.cn

中国最早进口原油的海合会国家是阿曼,进口量增长最快的是沙特,1992年自阿曼原油进口量占中国自全球原油进口总量的26.95%,沙特仅占1.65%,2011年沙特占比提高到19.91%,阿曼则下降为7.19%。沙特在中国原油进口来源国中的地位迅速提升,阿曼有所下降但仍然占据重要位置。近几年阿联酋、科威特的重要性也在上升,卡塔尔则呈下行之势。2000年阿曼列中国原油进口来源国第一位,沙特第四位、卡塔尔第十、科威特二十一、阿联酋二十二;2011年沙特第一、阿曼第五、科威特第十、阿联酋第十一、卡塔尔第二十五位。除巴林外,海合会其他成员均是中国重要的原油进口来源国。

目前自沙特的进口占了中国自海合会原油进口的一半以上,自沙特的进口趋势决定着中国自海合会原油进口趋势。

表1 中国自海合会国家原油进口量单位:百万吨

2.中国自海合会的原油进口呈上升趋势

本世纪头五年,中国自海合会原油进口增速放缓,最近几年又再次加速。1995—2000年自海合会年均进口量增幅为40.48%,2000—2005年为9.5%,2005—2011为14.7%,同期中国自全球进口增幅分别为33%、12.5%、12.2%。

进入新世纪以来,中国原油进口逐渐走向成熟,进口来源多元化战略成效显现,原油在中国能源消费构成中的比例也逐步下降,同时由于其他地区原油出口的增加,海合会国家占全球原油市场份额下降,中国自海合会的原油进口增幅也就随之下降。最近几年中国自全球的原油进口增速下降,但自海合会国家的进口又开始提速,出于海合会自身增加市场份额的意愿及国外市场需求,海合会在全球及中国的市场份额均呈上升之势。2010年自海合会的进口量占中国原油进口之比为32%,2011年增至33.8%。2011年席卷阿拉伯世界的革命运动使得利比亚等产油国原油出口受到严重影响,也是海合会国家在国际市场原油出口中份额增加的原因之一。

3.原油进口改变了中国与海合会国家的贸易平衡

自1995年中国开始大量进口海合会国家原油起,中国与海合会国家的贸易中方时而出现逆差,2000年以后,中方一直处于逆差,且逆差额迅速增长,逆差主要来自沙特和阿曼,主要是由于原油进口。

根据中国海关统计,2003年和2004年,中国与海合会国家的贸易逆差分别为7.26亿美元和38.63亿美元,2010年和2011年的这一数字增至203.8亿美元和400亿美元。

中国自海合会原油进口的影响因素

影响中国自海合会国家原油进口的因素很多,主要体现在以下几个方面:

1.中国原油进口需求不断增长

降低原油在能源消费结构中的比例是中国能源界、乃至全球能源界为之奋斗的远景目标。经过几年的努力,天然气、水电、风电的消费在中国能源消费结构中的占比在不断增长,原油消费则显著下降。2000年原油在中国能源消费构成中的占比为23.2%,2010年降为19%。①数据来源:中国宏观经济信息数据库(年度数据库)。http://vpn.uibe.edu.cn/skins/1/stat/,DanaInfo=edu.macrochina.com.cn+index.shtml?ny=1

但中国的原油供应缺口仍在逐年增大,进口需求还在不断增长。按表2所示,2000年中国的原油供应缺口为6 160万吨,2010年增长至22 560万吨。近10年来,中国原油消费的年均增长率大约是产量增长率的3倍。原油为资源型商品,巨大的缺口主要靠国际市场来补充。

表2 中国原油产量、消费量对照 单位:百万吨

中国原油进口增速已减缓,但仍高于世界水平。2010年中国原油进口量23 931.06万吨、2011年25 254.92万吨,2005—2010年均进口增幅为13.5%,2005—2010年世界原油进口年均增速为负增长9.3%。

2.海合会国家原油出口占据全球市场较大份额

海合会国家所处的地带是世界首屈一指的富油区。截至2010年末,海合会国家已探明原油储量沙特2 645.2亿桶,科威特1 015亿桶、阿联酋978亿桶。多年来沙特一直雄居世界原油储量第一的宝座,2010年科威特和阿联酋分列第五、第六。2010年沙特的原油储量占了全球储量13 832.1亿桶的19.1%,海合会六国占了阿拉伯国家储量的72.5%、全球储量的35.8%。①统计截至2010年末,数据来源:EPS;阿拉伯货币基金会.阿拉伯统一经济报告2010:336

表3 海合会原油出口额及占世界出口总额的比重单位:10亿美元;%

海合会国家的原油蕴藏主要集中在沙特、科威特和阿联酋三国,沙特一国就占了六国储量的一半以上。

海合会国家原油出口增速远远快于同期世界平均水平。2010年海合会原油出口额为2 024亿美元,2000—2010年增长了91%,年均增长率为6.7%。同期全球原油出口增长了26%,年均增长率为2.3%。

由于西非、独联体、南美等地原油探明储量、产量和出口量的较快增长,海合会国家原油出口占全球原油出口市场的份额一度下降,最近两年,海合会在全球的市场份额又有回升。上个世纪90年代海合会占全球原油出口份额超过一半,2000年下降为35%,2010年上升至52%,重新占据半壁江山。

3.海合会国家原油出口主要目的地“东移”

西方工业国家曾经是海合会国家原油出口的主要目的地。随着以中国、印度等为代表的东亚国家经济的崛起,这些国家原油进口量随消费量持续上升,同时美国、欧洲老牌工业国家和地区积极发展替代能源、实施节能减排取得成效,对原油的需求减少,加之其他地区原油出口的增加,市场供应充足,欧美减少了对海合会国家的依赖,导致海合会原油出口重心由西向东转移。

2001年工业国家对石油的需求为4 790万桶/日,发展中国家2 450万桶/日,2009年工业国家的需求减为4 570万桶/日,发展中国家增为3 380万桶。①阿拉伯货币基金.阿拉伯统一经济报告2006(87);阿拉伯统一经济报告2010:102从美国能源和石油消费量近年的变化情况看,2005年都是其峰值年,到2009年分别年均下降1.75%和2.98%。②张抗,张艳秋.沙特阿拉伯石油出口变化及影响分析.中外能源,2011(7)

2010年对北美出口占了阿拉伯国家原油出口总额的11.6%,欧洲占18.5%,亚洲则占了66.7%,其中日本最高,占16.7%,印度12.5%,中国12%。海合会国家的原油出口量占阿拉伯国家原油出口总量的七成以上,海合会国家的原油出口地区结构与阿拉伯国家的整体结构大体一致。③阿拉伯货币基金会.阿拉伯统一经济报告2011:100

海合会国家在美国、德国原油进口市场的份额不断走低,在日本、印度、韩国的市场份额则高居不下。

沙特对美国原油出口2000—2005年均增幅为11.6%,2005—2010年为3.6%。同期沙特对中国出口的年均增幅分别为83%和25.5%,虽然两国都呈递减之势,沙特对中国的出口增幅显然远远超出对美国的出口增幅。

表4 海合会国家在部分国家原油进口总量中的份额 单位:万吨

石油资源贫瘠的日本原油进口依存度高居不下,由于日本地震导致核能利用的风险凸现,在可预见的将来日、韩等亚洲发达国家对原油进口的需求不可能大幅下降,而印度、越南等国随着经济的发展,对原油的需求将急剧增长。据国际能源署(IEA)2010年6月的预测,2013年非OECD国家的石油需求量将首次超过OECD国家,到2015年前者将占全球需求量的52.4%。就东亚国家而言,海合会所处的西亚无疑是最丰富、距离最近的油源,未来这些国家对海合会国家的石油竞争只会更加激烈,中国所面临的石油供应局势会更加严峻。

4.海合会周边等政治经济局势的影响

总体看来海合会各国政局长期稳定。但海合会周边的阿拉伯、中东地区却一直是世界主要动荡地区之一。从上个世纪的四次中东战争、两伊战争到本世纪的海湾战争、伊拉克战争、阿拉伯革命、伊朗核危机等,海合会周边地区不断处于战争或战争的阴影中,不同程度地影响到海合会国家的原油出口及其与其他国家的经贸往来。

美国次贷危机引发的全球金融危机使全球经济发展受阻,国际油价及原油需求量大幅波动,海合会国家的原油出口受到巨大影响。①黄瑞玲,黄忠平.金融危机对实体经济影响:危机溢出和跨国传导.江苏行政学院学报,2011(3)大国在资源富集区的博弈也会严重影响到包括海合会在内的全球原油产量和出口量。

据有关专家预测,未来几年美国从西非进口的石油将超过中东。这种局面对于对原油仍有旺盛需求的中国而言利弊兼有。从有利的一面看,中国自包括海合会在内的中东地区进口原油的竞争减少,该地区国家对我国市场的依赖程度提高。从不利的一面看,欧洲、美国对这一地区的政治兴趣和干预并没有随其原油依存度的降低而降低,欧美在利比亚、埃及等阿拉伯国家政治动荡中所持的态度就是例证。同为石油大国的海合会近邻伊朗,长期与美欧交恶,利用沙特等海合会国家丰富的原油资源,在国际市场遏制伊朗是美欧手中的一张王牌,从更严重的角度看,对西亚/中东原油依存度的降低,只会使美欧对这一地区的干预更加从容。

地区及国际政治经济局势的发展变化,势必会影响到中国自海合会国家的原油进口。中国自海合会的原油进口、原油运输安全等存在不确定性。

中国自海合会的原油进口潜力

不论从中国经济发展的刚性需求,还是从海合会国家原油出口能力、对主要国家的出口份额看,中国自海合会的原油进口还将继续增大,中国自海合会的原油进口尚有提升空间。

1.中国原油进口将继续增加

中国人均原油占有量低,国内原油产量提升空间不大。虽然新能源、可再生能源的开发和利用已经取得了卓有成效的发展,但原油仍然是我们最重要的可利用能源。作为刚性需求,在自身无力满足的情况下,进口无疑是最佳选择,进口资源也是促进中国经济发展的一项良策。

中国原油的对外依存度不断提高,2010年为55%(详见表6),2011年增至56.6%。②肖明智,谢锐.国际原油价格上涨对中国经济影响的一般均衡研究,世界经济与政治论坛,2012(1)对此应该重视,但不必过分担忧,这是自身经济快速发展的必然结果,大量的原油进口保障和促进了中国的经济发展,也节约了国内有限的资源、延长其使用寿命,使国家外汇储备也得到了物有所值的利用。日本是亚洲少有的经济发达国家之一,长期大量的原油进口是其经济增长的发动机,而非绊脚石,只是日本在原油储备等方面做得更加充分,值得我们借鉴。中国“无论哪个时期都没有因石油进口而影响到进出口贸易的总体格局或构成,也没有使经济快速发展的态势受到制约。显然。油价上涨一定会使GDP增速下降的说法是不正确的,至少是不全面的。回顾21世纪初的这几年,可以说加大石油进口量保障了能源和化工原料的供应,从而为经济快速发展做出了重要贡献”①张抗.石油进口大幅增长对我国经济发展的影响分析.中外能源,2011(8)。

表5 中、美、日原油对外依存度 单位:%

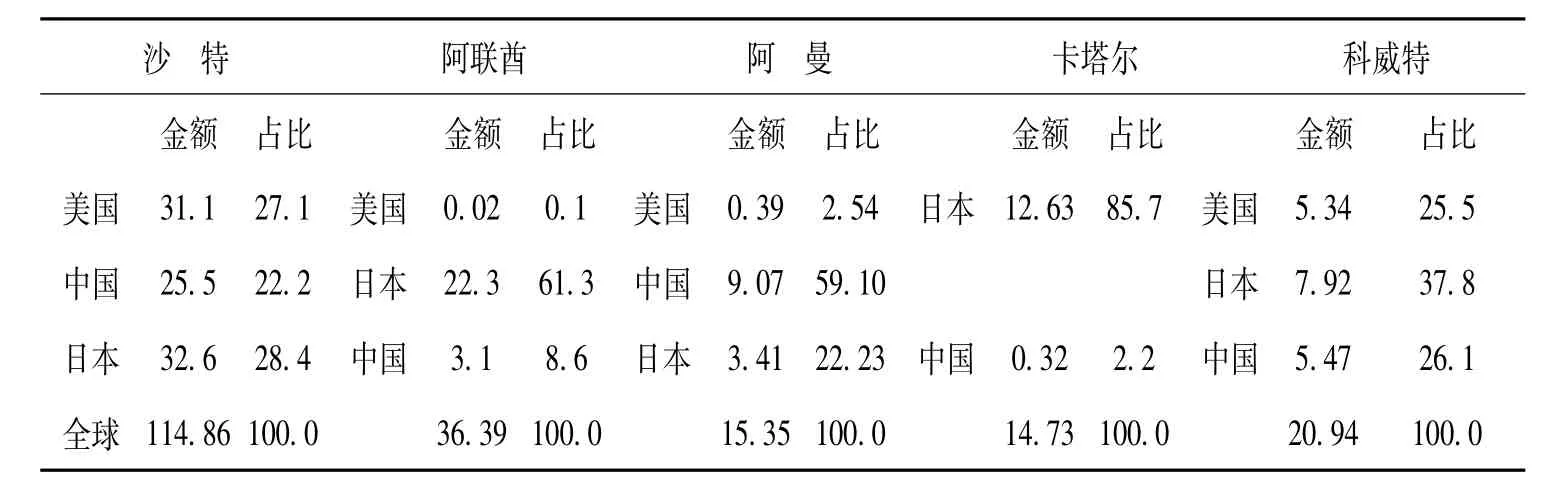

2.海合会国家对华原油出口尚有提升空间

(1)海合会在中国原油市场的份额低于其在全球市场的份额。沙特、阿联酋、科威特、卡塔尔在中国原油市场的份额均低于它们在全球市场的份额,只有阿曼在中国的市场份额超过其全球份额。2010年海合会国家原油出口占全球原油市场的份额分别为沙特(30%)、阿联酋(9%)、阿曼(4%)、卡塔尔(4%)、科威特(5%),同年海合会国家占中国原油进口市场的份额分别为沙特(18.65%)、阿联酋(2.21%)、阿曼(6.63%)、卡塔尔(0.23%)、科威特(4.11%)。2010年海合会共占全球原油出口份额的52%,占中国进口份额仅为33.83%。除阿曼、巴林外,其余海合会四国对中国的原油出口还有提升能力。

(2)海合会国家对中国的出口份额低于其对主要国家的出口份额。沙特对美国的原油出口已大幅减缓,尽管如此,美国在沙特的出口中仍占有较大比例。中国占沙特原油出口的份额从1995年的0.1%增长至2010年的22.2%,同期美国在沙特出口中的占比分别为20.9%和27.1%,沙特对中国的出口增速快于对美国的出口增速,但对中国的出口份额仍然低于美国,也低于日本。阿联酋、卡塔尔、科威特对日本等国的出口份额也高于对中国的出口份额。

表6 2010年海合会对主要国家原油出口额及占其出口之比单位:10亿美元;%

3.海合会是中国最合适的原油进口来源地

从地缘角度及出口能力看,海合会国家是未来中国原油最充足、最理想的来源地。

(1)海合会国家是中国最充足的原油进口来源地。自1996年中国成为原油净进口国以来,海合会国家就成为了中国最主要的原油进口来源地,这种状况至今没有改变,而其他地区在中国原油进口构成中的占比却有较大变化。

印尼、越南等东南亚国家是中国传统的原油进口来源地。东南亚国家原油储量有限,加之自身经济发展增加了对原油的需求,原油出口逐渐减少。1995年,东南亚国家占中国原油进口份额高达39.07%,是中国第一大原油进口来源地,进入21世纪以来东南亚国家占比迅速下降,2010年的占比仅为2.26%,非洲、独联体和南美对华原油出口迅速增长,2010年这三个地区占中国原油进口总量的比重分别达到29.61%、10.62%和8.66%,1995年则仅为10.76%、0.21%和0.51%。

表7 中国原油进口地区构成单位:万吨;%

(2)海合会国家是中国最地缘条件最理想的原油进口来源地。非洲尤其是西非这几年石油勘探开发取得巨大进展,已成为世界重要的原油出口地区,西非与中国有良好的政治互信关系,目前是中国第二大原油进口来源地,且其出口增长的后劲十足。但自西非的原油进口运输距离较远,西非国家安全局势也影响原油的生产和出口,海上运输安全问题也值得关注。

从地缘角度看,除海合会/中东地区外,美国还有自家门口的加拿大、距离不远的墨西哥等中南美洲产油大国作为其良好的油源选择,而中国、日本、韩国、印度等东亚国家原油采购的地缘条件不如美国,海合会国家所处的地区不仅油源充足、集中,相对非洲、南美等到中国的运输距离更短、运输成本更低。在可预见的将来海合会/中东仍将是包括中国在内的东亚国家最重要的石油供应地。

结 言

中国原油进口来源多元化战略已取得显著成效。中国原油进口来源国在不断增加,原油进口集中度在不断下降。出于能源安全的考虑,中国应该继续实施原油进口来源多元化战略,但原油作为资源性商品,其大部分蕴藏、生产和出口集中在有限的几个国家和地区,最成功的多元化也只能是相对的、有限的多元化,不可能达到实质上的均衡。海合会国家对中国原油进口的重要性其他地区无以取代。

中国的原油进口面临来自外部的诸多挑战,加强与海合会等主要石油输出国和地区的政治经济合作是确保我国能源安全的重要手段。

对促进中国能源安全的建议如下:

(1)加强国内市场的指导,提高能源使用效率,注重节能减排。加强国内资源的勘探和开发,通过发现海上油源等来减缓原油进口的增长。加强新能源和可再生能源的研发和利用,形成多层次的能源消费结构。目前我国太阳能、风能等新能源和可再生能源在国家能源消耗中的比重仍然很小,有巨大的发展空间,我国又拥有开发和利用上述能源的技术实力和人才优势。

(2)继续实施原油进口多元化战略,在进口国别和原油品质上深挖潜力。夯实与海合会国家等主要原油出口国的贸易关系,努力开拓非洲、南美、独联体国家市场,避免过分依赖少数国家。适当增加沙特、科威特、阿联酋等国的原油进口,适当控制自阿曼的进口,增加自非洲产油国的进口。

(3)积极推进国家原油战略储备体系的建设和完善。加强国内原油储备建设,加快推进现有镇海、黄岛、岙山、大连国家储备基地建设,继续加快国家成品油战略储备基础建设,通过一定的原油和成品油国家储备量来确保我国一定时期的原油供应。同时,中国政府应要求相关石油化工企业加强自身的商业储备建设,作为国家储备的补充和完善。

(4)加强能源国际合作,通过广泛的国际关系获得稳定的原油供应,并保证进口原油在运输、仓储等领域的安全。大力巩固和加强我国与海合会国家等石油资源富集国的政治和经济关系,鼓励和促进国内相关企业与这些国家的专业能源企业开展更紧密的合作。同时密切关注这些国家的石油政策动向,尽可能多地渗透到石油上游领域,努力参与其油气勘探开发项目,与之建立长期的投资和经营管理合作关系,获取份额油。继续与原油生产大国签署长期原油贸易协定,以更好地规避风险。密切与主要原油消费国的协调和合作,在保证原油生产国利益前提下使我国获得稳定的、可预期价格的原油供应。

(5)继续开拓自缅甸、俄罗斯等地的油管运输途径,加速我国自身油轮运输船队的建设,确保我原油进口的运输安全。